浅析存款保险制度对利率市场化的影响

2019-09-30 13:34聂文鑫

北方经贸 2019年7期

聂文鑫

摘要:作為中国国家金融安全网的重要组成部分,存款保险制度的建立是中国金融业改革与发展的重要里程碑。而对金融改革同样具有划时代意义的利率市场化改革是中国金融深化的重要表现,存款保险制度的出台避免了利率市场化改革过程中可能出现的一些问题,但由于自身缺陷,存款保险制度对利率市场化改革的影响不完全是正向的。现在梳理利率市场化与存款保险制度的基础上,分析存款保险制度对利率市场化的双重影响,并对如何更好地发挥存款保险制度作用提出了设置差异化费率;强化内部监督与外部监督;加强对存款保险制度的立法等有针对性的建议。

关键词:利率市场化;存款保险制度;金融监管

中图分类号:F832.2 文献标识码:A

文章编号:1005-913X(2019)07-0112-02

2018年博鳌论坛上,央行行长易纲提出“在理想的情况下,未来两个利率会越来越接近,基准利率将可能主要由市场决定,中国基准利率和市场利率的双轨将合并成一个市场化利率”。到2018年下半年,央行三季度货币政策执行报告中明确指出,要继续深入推进利率市场化改革。利率市场化一直是中国金融改革的重点,对促进资源优化配置,提高金融市场运行效率与促进经济发展起着重要作用。存款保险制度的设立是为了保护存款人的利益,防止银行通兑引发系统性风险,同时也是为了缓解利率市场化带来的冲击,稳定金融发展。目前,中国利率市场化改革已进入深水区,研究存款保险制度对利率市场化的影响将对推进改革具有重要意义。

一、利率市场化的含义与进程

(一)利率市场化的含义

利率自由化是金融自由化的一大内容。西方学者在研究金融自由化时经常用到“利率自由化”一词,即 Interest Rate Liberalization,意为货币当局放松对率管制,任由利率由市场资金供求决定。而中国的资料与文件中更偏向使用“利率市场化”,即Interest Rate Marketization。利率市场化是指金融机构在货币市场经营融资的利率水平由资金供求双方决定,包括利率决定、利率传导、利率结构和利率管理的市场化。实际是指政府将利率的决策权交给金融机构,由金融机构根据自身与对手的经营状况及资金的供求,来确定利率水平。

中国的商业银行通常以同业拆借利率为参考标准,再结合市场利率、资本需求、债务期限结构等多种因素来确定存款利率的浮动区间,综合考虑后再确定存款利率。在确定贷款利率时,则以其他银行的贷款利率变动趋势为基础来确定自身贷款利率浮动区间。

(二)利率市场化改革的历程

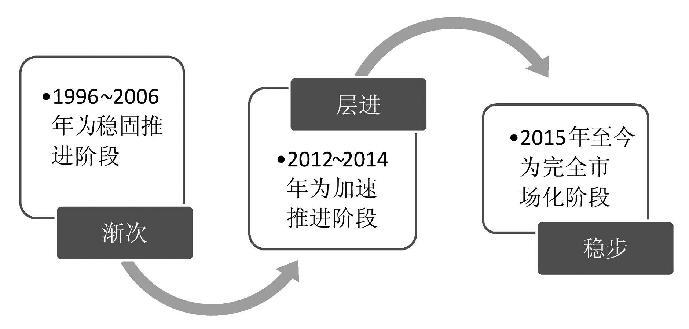

1993年,中国共产党第十四次代表大会《关于金融体制改革的决定》确立利率市场化改革的基本思想。1996年,央行放开银行间同业拆借利率,由此拉开利率市场化改革的序幕。1997年,银行间债券回购利率放开。1999年实现银行间市场利率、国债和政策性金融债发行利率的市场化,同年10月开始进行存款利率改革初步尝试。2004年完全放开金融机构人民币贷款利率上限。2012年存款利率浮动上限调为基准利率的1.1倍,到2014年升至1.2倍。2015年国务院公布《存款保险条例》,标志着中国由隐性全额担保过渡到显性存款保险制度。

二、 存款保险制度的含义与背景

(一)存款保险制度的含义

存款保险制度分为显性与隐性。这种分类的差异在于损失承保人的不同。前者隐性存保制度损失承担者是国家和政府,而后者是金融机构本身。2013年以前,中国实际上实行的是隐性存款保险制度,之后才确立显性存保制度。由于显性存保制度是中国存保制度重点,所以,现讨论的都是显性存保制度。具体而言,显性存款保险制度是指由符合条件的存款性金融机构组成一个保险机构,各存款机构按比例缴纳保费构成保险基金,当成员机构发生经营困难或破产倒闭时,由保险机构对其提供资金援助或直接向存款人支付部分或全部存款,从而保护存款人利益,维护银行信用的一种金融保障制度。

(二)存款保险制度的背景

存款保险制度起源于20世纪经济大危机时代,当时美国为防止经济危机导致银行的提挤现象,设立了存款保险制度。中国国务院早在1993年《关于金融体制改革的决定》中明确提出“建立存款保险基金,保障社会公众的利益”。但由于国家信用深固,也没有银行倒闭,制度建立一直没有进展。20世纪90年代末,亚洲金融危机席卷全球,银行破产倒闭相继出现,鉴于国外的存款保险制度对于保护存款者利益方面作用显著,许多国家也渐渐认识到了存款保险对于整个金融体系的地位和作用,因此也开始结合自身实际探索适合自身的存款保险制度。经过多年的研究和小范围实践,中国在 2015 年正式出台《存款保险条例》,标志着中国的显性存款保险制度的设立。存款保险制度距今设立已有三年,在维护公众对金融机构的信心及防范银行系统性风险,维持金融稳定发展方面有着重大意义。

三、影响

(一)积极影响

利率市场化后,部分银行经营利润可能会由于息差收窄而下降,利率波动风险加大,进而陷入经营困境。存款保险制度的建立使受损失银行得到风险补偿,避免了银行的破产倒闭,也避免了银行将危机向储户的转嫁,有效维护了公众对银行的信心,降低了挤兑风险,从根本上防止金融体系系统性风险的积累,稳定了金融发展。

此外,存款保险制度可最大程度地强化市场纪律约束,营造公平竞争、优胜劣汰的市场环境。从美国、日本、韩国、阿根廷等国的经验看,存款保险制度为经营管理不善的商业银行提供了市场化的退出机制,起到了对利率市场化的缓冲作用,降低了利率市场化的消极影响,保障了金融系统的稳定。

(二)消极影响

存款保险制度会让金融机构忽视对风险的自我监管与控制,从而引发道德风险。道德风 险是指“从事经济活动的人,在最大限度地增进自身效用时做出不利于他人的行动”。商业银行在经营上的委托代理关系主要表现为,银行作为代理人与存款人作为委托人之间的关系。随着利率市场化改革,各银行之间竞争加剧,存款保险制度的存在使银行不顾风险提高利率,进行冒险性经营,增加财务杠杆,提升经营成本,从而导致经营风向增大。银行风险的增加将严重损害到存款人的利益,形成道德风险。这样一来,存款保险制度将放大利率市场化的消极影响,起到推波助澜的负面作用。

当然,同一制的费率制度也增加了存款保险制对利率市场化的负面影响。保费没有随银行风险水平的变化而变化,保险费就不能成为控制银行经营成本的一部分。低成本、高收益会让银行盲目经营,吸收比自身资本还大的资产,增加了银行风险。

四、改进措施

(一)设置差异化费率

单一制的费率在利率市场化改革中不利于银行的公平竞争,也不利于反映银行的风险状况。没有压力的经营更易于引发道德风险。因此,应根据不同的金融机构以及机构在不同时期的经营状况、信用评级与风险水平来设定不同的费率。就中国目前银行体系来说,国有大型商业银行应该设置较高的费率,股份制银行、城市银行及其他非银行金融机构所担费率相应调低。1993年,美国FDIC实行差别化费率制后有效抑制了金融机构的道德风险。如今,实行差别化费率制度的国家已有三十多个,可见,差别化费率制度在未来的发展方向。

(二)强化内部监督与外部监督

利率市场化进行中,银行面临的市场风险升级,竞争也更加激烈。为防止不正当经营与违规操作,内部监督方面,中央银行在监督基金的缴纳情况时也应兼顾对各存保机构的营运监督,同时金融机构之间也要建立互相监督机制,定期监督,相互支持又相互抑制,形成一个有效的金融链条。至于外部监督,则需要存款人审慎看待各项金融制度与举措,在享受收益的同时也要关注金融机构的实际经营状况。

(三)加强对存款保险制度的立法

发挥立法的引领和推动作用,必须始终做到各项重大改革于法有据。否则,在缺乏法律依据的情况下进行改革,会增加改革的难度,也会使改革处于无序状态。存款保险制度的有效运行必须要有规范的法律法规体系与之相协调,无序的体制最终只会走向崩溃。

参考文献:

[1] 冯宇蕾.我国存款保险制度下存在的道德风险问题研究[J].太原师范学院学报:社会科学版,2018(2):64-66.

[2] 许馨元.论在利率市场化进程中建立存款保险制度[J].山东女子学院学报,2012(6):92-96.

[3] 钟 伟.利率市场化、银行危机与存款保险制度[J].清华金融评论,2015(5):44-49.

[4] 严 露.利率市场化和存款保险制度对商业银行盈利模式影响研究[D].南京:东南大学,2017.

[5] 謝红苗.我国利率市场化进程中存款保险制度的推进[J].河北经贸大学学报:综合版,2017(1):69-71.

[责任编辑:庞 林]

猜你喜欢

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年12期)2016-06-17