锦欣生殖:另类广告绝缘体

2019-10-12 07:15何异

商界评论 2019年4期

何异

2017年,中国大约有4 770万对不孕症夫妇!

上述惊人的数据,来自新近向港交所递交招股说明书的锦欣生殖。按这个数据估算,中国有近1亿已婚育龄夫妇无法正常生育。

数据或许夸张,但在“二孩政策”影响下,辅助生殖服务行业早已被资本市场无限看好。之前,锦欣生殖已获永泰能源所属辅助生殖医疗投资基金与华平投资集团的战略投资,中信、红杉、四川养老基金、药明康德亦已布局其中。

送子观音有背景

锦欣生殖是一家辅助生殖服务供应商,主要服务为试管婴儿(IVF)。

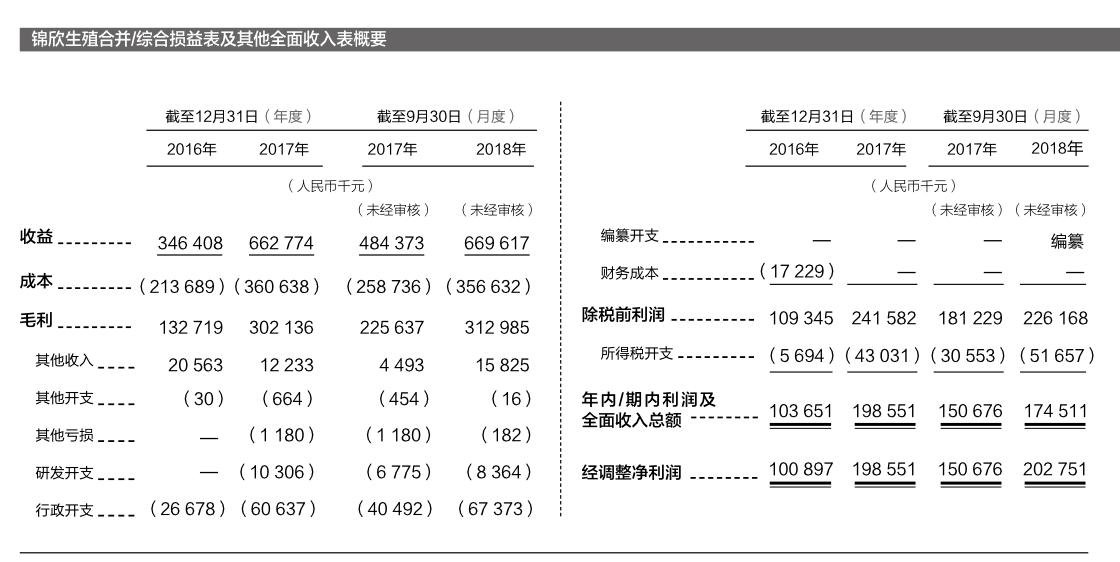

2016-2017年,锦欣生殖分别实现营收3.46亿元、6.63亿元,2018年前三季度营收6.7亿元,展示出很好的增长态势。2016-2017年,2018年前三季度,经调整净利润分别为1亿元、1.99亿元和2.03亿元。

锦欣生殖的招股说明书,为我们揭示了辅助生殖服务行业神秘的面纱。

进入辅助生殖服务行业,首要前提是获取“牌照”。

牌照是辅助生殖服务行业的稀缺品。国家卫计委官网数据显示,截至2016年12月31日,经批准开展人类辅助生殖技术的医疗机构有451家,而民营相关机构只有35家。

锦欣生殖旗下成都西囡医院于2012年获得辅助生殖服务的牌照。同时,锦欣生殖还通过收购持有美国IVF牌照的HRC Management公司,获准在美国开展相关服务。

对医疗机构而言,牌照属于重大资产,一旦失去也将带来重大风险。

2017年,锦欣生殖通过收购深圳中山医院,获得医疗执业许可证。当时,该牌照剩余法定年限为2.4年,按照相关规定,牌照每隔5年就要面临“重续”。锦欣生殖的“主观”意愿是,其有能力重续牌照32.4年,因此也按照32.4年来摊销牌照的账面价值。截至2018年9月30日,该牌照账面價值为4.04亿元。理想状态下,它将慢慢摊销;一旦“黑天鹅事件”发生,恶果可想而知。

对锦欣生殖而言,规避“黑天鹅事件”最好的解决方案,是吸纳拥有足够背景的股东方,比如华平、红杉,以及拥有政府背景的四川养老基金。

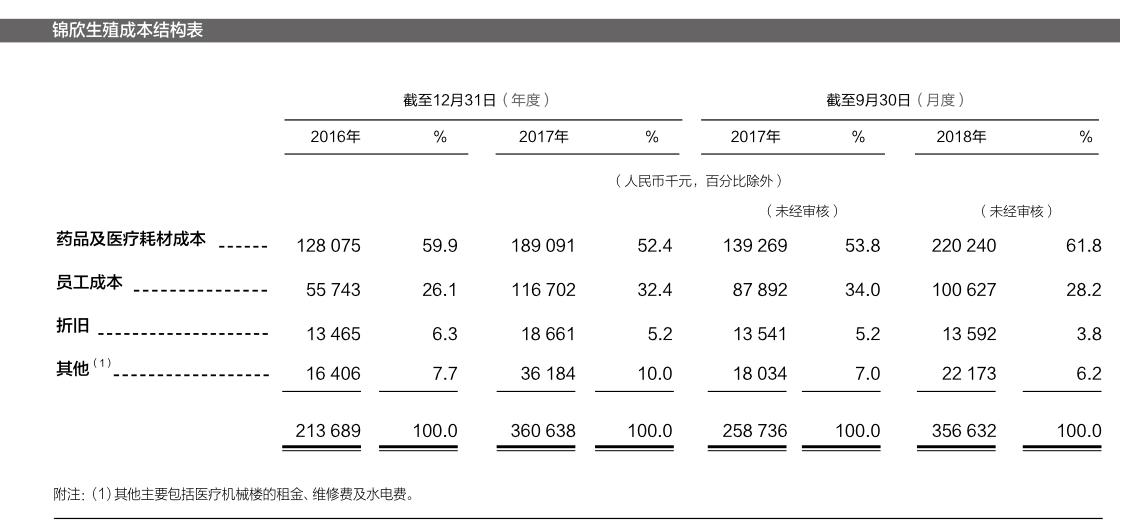

锦欣生殖的招股说明书显示,辅助生殖服务行业最大的成本是医疗耗材及药品成本,可占收益成本的52.4%~61.8%;其次是员工成本,占到收益成本的26.1%~34.0%。

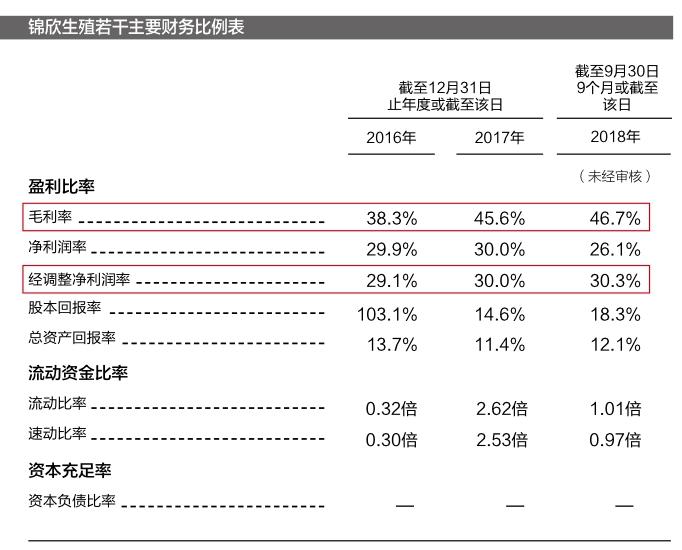

招股说明书显示,锦欣生殖旗下成都西囡医院,2017年共服务7 819个IVF周期,营收3.22亿元,平均每个周期的收益为5.03万元。而其深圳中山医院,平均每个周期的收益为6.02万元。2018年前三季度,锦欣生殖毛利率为46.7%,这一指标已经超过“试管婴儿第一股”通策医疗的44.76%。

毛利率更高,除因相关VIP服务可加收1~5万元费用外,锦欣生殖还拓展了其商业模式的落地形式。

除成都西囡医院、深圳中山医院构成了辅助生殖服务主营业务,锦欣医疗的营收中还包括另外2块:其一是管理服务费,落地方为锦江生殖中心及生育中心、美国HRC,业务形态为“共同管理”;其二是辅助医疗服务,在深圳中山医院提供妇科、泌尿外科及内科领域的医疗服务。

管理服务业务和辅助医疗服务,与完全的直营相比,药品及医疗耗材成本、人工成本无疑更低,同时也有助于增大服务范围与数量。

2017年,锦欣生殖在国内共完成18 018个IVF治疗周期,位列行业第3。

不过,锦欣生殖的毛利率虽然超过通策医疗,但在整个行业内仍然偏低。这是因为,试管婴儿,是辅助生殖服务行业里毛利率最高的业务,有个别非上市公司的毛利率甚至可以高达90%。

这就涉及到商业模式的2种路线:一是拼命加VIP、加品牌溢价,即毛利率高,净利率低。二是走性价比,低价走量,毛利率低,净利率高。

锦欣生殖更像是走的第二种路线,而且走得非常极致。

惊人的净利率

作为一家医疗服务机构,锦欣生殖的招股说明书最大的特点,是根本找不到销售费用。

销售费用,包括包装费、展览费、广告费等销售商品过程中发生的费用。

对医疗机构、制药公司而言,广告费尤其突出,占营收的比重可以超过50%,营收甚至可以说就是广告烧出来的。

所谓不孕不育防脱发,肾虚眼疾灰指甲,堪称广告界的“常客”,它们都出自医疗及制药行业。

2017年12月,上交所及浙江证监局同时向紧急停牌的莎普爱思发出问询函与关注函,要求后者结合药品上市前后的试验及审批情况,详细说明公司产品莎普爱思滴眼液的疗效情况,说明近3年广告费用、研发费用的真实性等多项问题。

这是一起典型的打广告用力过度的案例。莎普爱思2.63亿元广告费,占该年9.79亿元营收的27%,在同年医药类上市公司中比例最高。莎普爱思并非个例,包括双成药业、江中药业、桂林三金、吉林敖东等10家企业广告费占比都在10%以上。

据Wind数据显示,2018年上半年,医药类上市公司广告支出占全部A股上市公司广告总支出的39.58%,研发费用仅占全部A股研发总费用的6.66%,“重广告轻研发”现象突出。

然而,锦欣医疗的利润表里,毛利以下就是研发费用、管理费用,销售费用完全找不到。

对比另外两家从事辅助生殖服务行业的上市公司:

通策医疗2018年前三季度营收11.63亿元,净利润3.01亿元,销售费用为792.87万元;

和美医疗2018年中报营收5.09亿元,归母净利润为-2 526.4万元,销售费用为1.38亿元。

也就是说,通策医疗与锦欣生殖基本一致,即销售费用可忽略不计;而和美医疗可视作以销售为导向的模式。

正是因为费用项的“精简”,锦欣生殖做到了大多数公司都无法做到的一点:40%多的毛利率就制造了30%多的净利率。

沒有销售,用户直接接触服务。以锦欣生殖旗下成都西囡医院为例,2018年前三季度实现营收3.96亿元。而这家医院有84名全职医生,相当于每名医生创造了470万元的营收。

但是,明面上没有销售费用,并不意味着锦欣生殖不打广告。比如,发发自媒体,发发公关文什么的。

尤其是,本次锦欣生殖的招股说明书发布了令人惊骇的数据,本身就是一种广告:2017年中国大约有4 770万对不孕症夫妇,预期2023年将增加至约5 620万对……中国不孕症患病率预计将从2017年的15.5%增加到2023年的18.1%。

事实上,医疗机构发布惊人数据是常事。比如常山药业指国内ED患者有1.4亿人……康宁医院赴港上市时引用弗若斯特沙利文报告称中国有1.8亿人患有精神疾病……显然,这些数据的发布,有利于烘托市场规模及公司业务前景。

本次锦欣生殖发布的不孕症数据,与康宁医院一样,引用的是弗若斯特沙利文的数据,锦欣生殖为此报告支付了95万元的基础委托费用。但是,它起到的作用远超几千万元的广告投入,因为立即引起了无数媒体的跟风转载。

资本市场有一个逻辑:你自己说你好,不一定取信于人;但是有一家权威机构说你好,则不好也好。

要实现这种比广告更厉害的广告,途径有3种:

第一,自主研发,成为行业不可替代,则可以自己制定标准说自己好;

第二,吸纳权威投资机构、大型企业、政府背景单位作为股东,由它们说你好;

第三,委托权威媒体、咨询机构,以非广告的形式说你好。

因此,并不是锦欣生殖不打广告,只是广告的套路更深了。

猜你喜欢

北京第二外国语学院学报(2021年1期)2021-07-16

证券市场红周刊(2020年18期)2020-05-18

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年8期)2017-09-05

财会学习(2017年9期)2017-05-16

财会学习(2017年6期)2017-03-25

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01

知识经济·中国直销(2016年1期)2016-08-24

有色金属设计(2015年2期)2015-02-28

中国烟草学报(2012年4期)2012-04-09