美国农作物收入保险的运营体系及其对我国的启示

2019-10-17 05:02彭建林

云南农业大学学报(社会科学) 2019年5期

彭建林

(1.福州职业技术学院 建筑工程学院, 福建 福州 350108;2.福建农林大学 经济学院,福建 福州 350004)

为了保护农户种粮的积极性,维护国家粮食安全,我国从2004年开始实行以最低收购价为主的粮食价格支持政策。从2008年开始,国家连续7次上调了稻谷的最低收购价。最低收购价政策经过十多年的演进,几乎覆盖了全部粮食作物。最低收购价政策是农民种粮的定心丸,对于促进粮食生产的增长发挥了重大作用。近年来,受国内经济增速放缓和国际市场粮食价格下跌的影响,粮食市场出现了国外产品低价涌入,国内部分作物生产过剩的现象。只增不减的最低收购价政策已经到了难以为继的局面[1]。2018年中央一号文件提出要探索开展稻谷、小麦、玉米三大粮食作物收入保险试点。通过开展收入保险试点,将原来对最低收购价政策的财政投入转移到收入保险补贴中来,最大程度减少直接价格支持政策对市场的干扰作用,进一步优化资源配置。本文对美国农作物收入保险运营体系、产品及特点进行分析,为完善我国农作物收入保险提供借鉴。

一、相关研究文献述评

为使农户既可以应对产出的风险,也可以应对价格风险,美国联邦农作物保险公司(Federal Crop insurance Corporation, FCIC)于1996年开发了收入保险产品。据美国农业部风险管理局(Risk Management Agent,RMA)数据,2017年美国联邦农作物收入保险保费占美国所有农业保险保费的比例已由1996年的9%增长到81%,保障面积从6%增加到65%,保险金额占比超过90%。收入保险在美国、加拿大等运作成熟的发达国家成为了价格风险管理的重要研究内容。收入保险能有效应对因价格变化而引致的农户收入波动风险,相对于其它农业政策而言,其成本更低;相对于期货期权合约等产品而言,其设计简单,更容易被农户接受。由于收入保险在美国等发达国家已经有较长的实践历史,且作为农业保险的主要组成部分,学者更多的是将其作为农业保险的替代来研究,单独分析收入保险的研究并不多见。已有研究主要是针对保险的需求、费率厘定等[2-3]。由于具有发达的农产品期货市场,美国收入保险产品价格数据充分利用期货市场的价格发现功能,以期货价格数据为基础来测量价格变动风险。如大豆收入保险价格选取芝加哥期货交易所11月交货的2月份日期货价格的月平均数作为价格数据基础。产量数据均采用单一的作物单产数据,美国一般采用收割前的单产数据以对应期货价格数据。

国内收入保险处于起步阶段,收入保险如何适用于国内市场成为研究的起点。要在实际中运用收入保险,需要完全市场化的交易市场、乡镇甚至农户级别的产量数据、充分的价格数据和交易足够大的完善期货市场[4]。对中国大连期货交易所和郑州商品交易所相相关产品期货合约的研究显示适合收入保险的价格数据应满足标准化、可验证、易于获取、竞争性确定和价值表征五个特征[5]。大豆和玉米期货价格可以作为收入保险的价格数据,而小麦期货价格还有待研究[6]。产量数据方面,国内采用的是历年收割后的单产数据,区别在于数据所对应的区域级别。一般而言,农户级别的单产数据最真实。学者们利用多种财经数据通过建立模型测定了不同农作物收入保险的费率[7-8]。可以看出,目前对农作物收入保险的研究侧重对费率厘定等定价的研究,将收入保险与期货进行结合,并采用期权进行定价是目前研究的热点[9-10]。但费率厘定只涉及保险运营体系中的一个方面,对具体收入保险产品设计等微观方面的研究较少,而目前国内推行收入保险的首要解决的问题就是具体产品的选择。另外,对保险运营体系的研究更多的是针对传统保险、指数保险等[11-12],对农业保险发达地区的收入保险体系的研究较少。本文以保险运营体系为分析框架,深入研究美国农作物收入保险发展历程,剖析其典型产品设计特点,分析其投保单元、保险费率和补贴比例的差异化设置以及赔付机制。针对国内农作物收入保险发展现状,提出相关政策建议。

二、美国农作物收入保险的运营体系

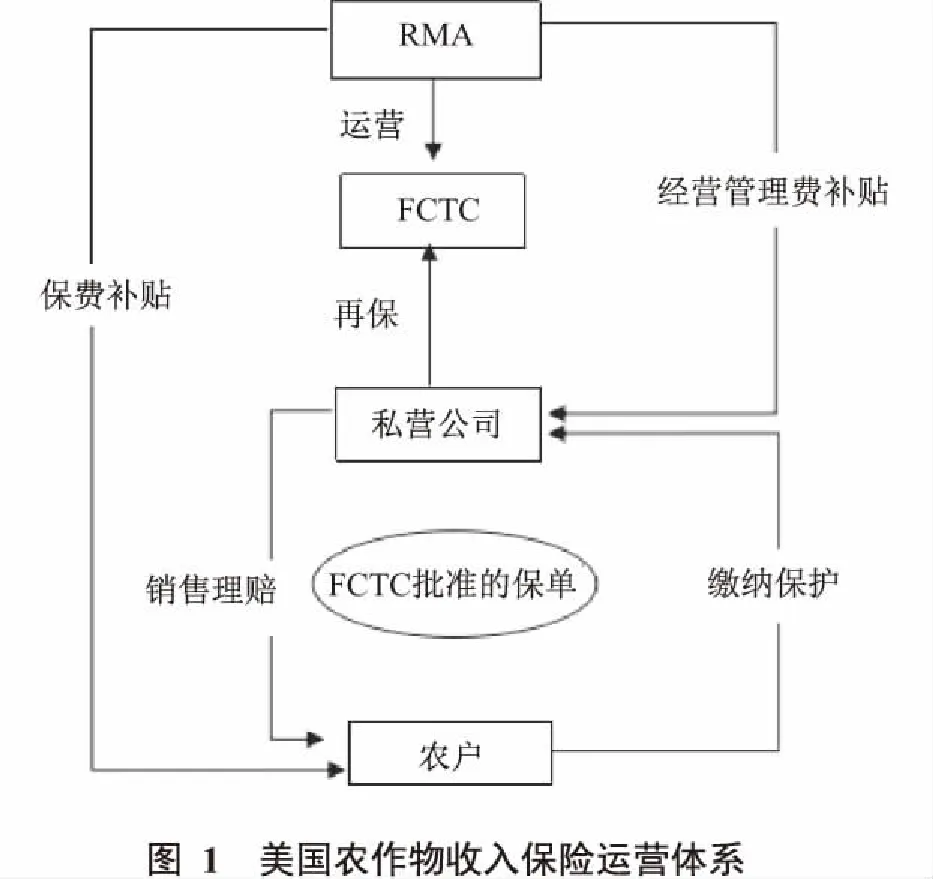

为稳定农业生产,美国联邦政府于1938年通过了《联邦农作物保险法》,推出了农作物保险,规定联邦作物保险公司(FCIC)作为保险产品的运营机构。1939年,农作物保险计划开始实施。1980年第12次修订后的《联邦农作物保险法》通过后,农作物保险被视为社会保障的重要组成部分,更多的联邦资源被转移到农作物保险上来,私营保险公司也参与进来,FCIC更多地承担了批准和支持产品、批准保险费率、保费补贴和再保险等服务。1996年《联邦农业完善与改革法案》通过后,美国成立了风险管理局(RMA)代表联邦政府监督并管理农业收入保险,FCIC从直接的保险业务中退出。RMA批准保险产品、核准保险费率、管理保费和补贴支出。FCIC负责开发保险产品并提供再保险服务等。私营公司负责保险产品的销售、服务和理赔。通过近80年的运营,美国形成了如图1所示的较为完善的政策性农作物收入保险体系。

三、美国农作物收入保险的发展及其特点

(一)美国农作物收入保险发展现状

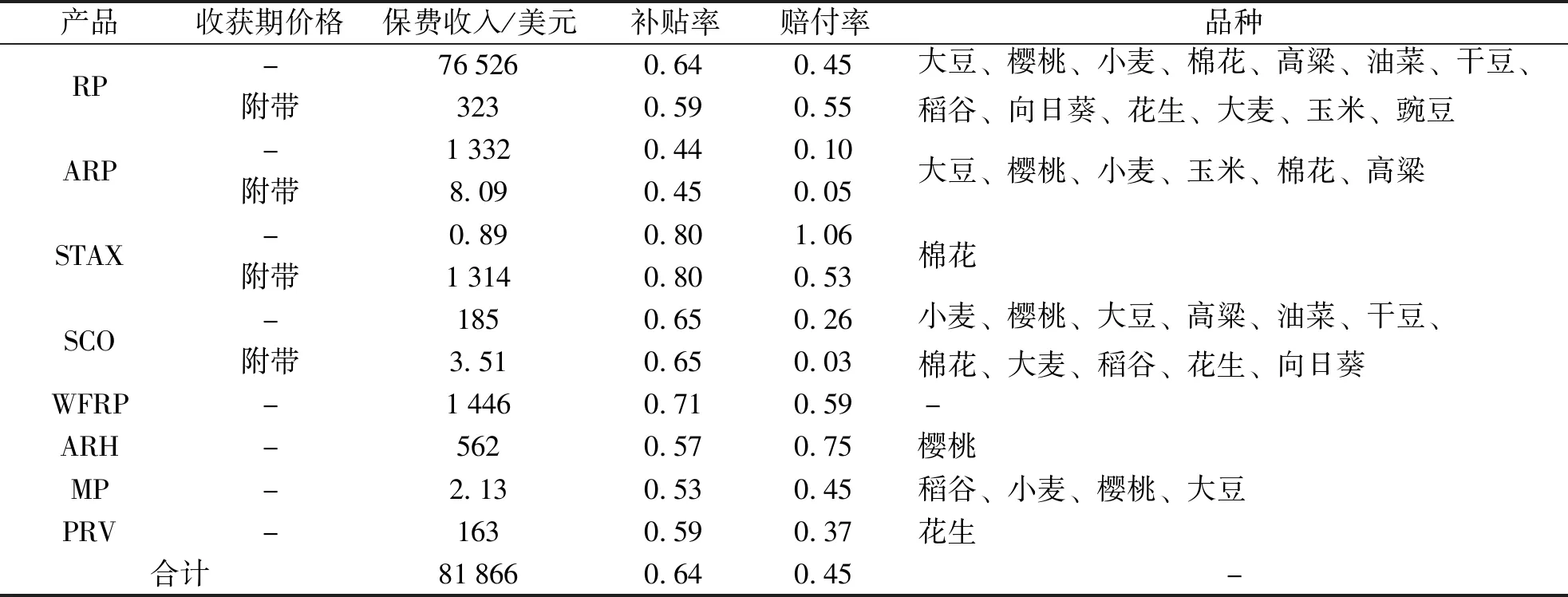

1996年,美国联邦作物保险公司(FCIC)开发了收入保险产品,最早的收入保险产品主要是保障单一农场单一品种作物的收入风险,如收入保障计划(IP)、收益保证(RA)、作物收入保险(CRC)。后续推出了针对单一区域单一品种的产品,如团体收入风险计划(GRIP)以及保障一个区域的多个品种,甚至全部品种收入的保险产品,如调整的总收入保险(AGR)。收入保险计划刚引入时只在少数县开展,主要保障品种为棉花、玉米、大豆和小麦。进入21世纪以来,收入保险计划已扩大到美国大部分县,品种也大幅增加,如稻谷、向日葵、高粱、油菜等。2002年起,收入保险就取代了产量保险和价格保险,成为美国农作物保险的主力军。2011年,美国对种类繁多的农作物收入保险产品进行了“合并同类项”,收入保险被分为个体收入保险(RP)和区域收入保险(ARP)两大类,并考虑赋予农户以收获期价格替代预期目标价格的选择权,形成了附带收获期价格选择权的农作物收入保险产品。针对多品种农场,还开发了全农场收入保险(WFRP)。2014 年《食物、农场及就业法案》开发了基于县水平的补充收入保证计划(SCO)和累积收入风险保障计划(STAX)。此外还有针对一些特殊品种的保险产品,如花生收入保险(PRV)、边际收入(MP),实际历史收入(ARH)。2017年美国联邦农作物收入保险覆盖了大部分农作物品种,保费收入8.19亿美元,占农作物保险保费的81%。

表1 2017年美国联邦农作物收入保险运营情况

数据来源:https://www.rma.usda.gov/data/sob.html

(二)美国农作物收入保险补贴机制

自1938年的《联邦农作物保险法》实践后,始终存在农户参保率过低问题。联邦政府开发考虑对农户和保险公司进行费用补贴,以及提供再保险服务来提高参保率。1980年,新修订的《联邦农作物保险法》授权对保障水平为50%和65%的产品给予保费30%的补贴,对保障水平为75%的产品给予17%的保障补贴。1996年收入保险落地后,美国联邦政府给予个人收入保险间隔5%的50%~85%共8个层次38%~80%的保费比例补贴。2012年又增加了对区域收入保险补贴,2014年为购买累积收入风险保障计划的棉农支付保险费用的80%,为购买补充保险选择计划的农户提供保费65% 的补贴。2014《食物、农场及就业法案》对经营补充保险选择计划(SCO)提供的保险公司运营管理费用补贴比例为保费的12%。对一般保险产品经营管理费补贴比例则从原来的18.5%提高到了28.6%。该法案还修订了种植业的《标准再保险协议(SRA)》,将种植业再保险以州为单位划分为分配型风险基金和商业基金两大类。FCIC通过分配风险基金和商业基金向私营保险公司提供成数分保和低成本的比例再保险。通过对农户的保险费率补贴、对私营保险公司经营管理费补贴以及提供再保险服务,美国收入保险的补贴机制得以完善。

(三)美国农作物收入保险的产品设计

农作物收入保险既承保产量风险,还承保价格风险。相异于产量风险更多以地区性、个体性体现,价格风险具有典型的系统性、全局性特点,保险人难以直接承受系统性波动造成的价格损失。美国农作物收入保险产品通过合理选择价格、产量数据,科学划分投保单元以及实行差异化的保险费率来满足农户的不同需求,并最大限度降低产品风险。

1.确定科学的单产、价格和保障水平数据

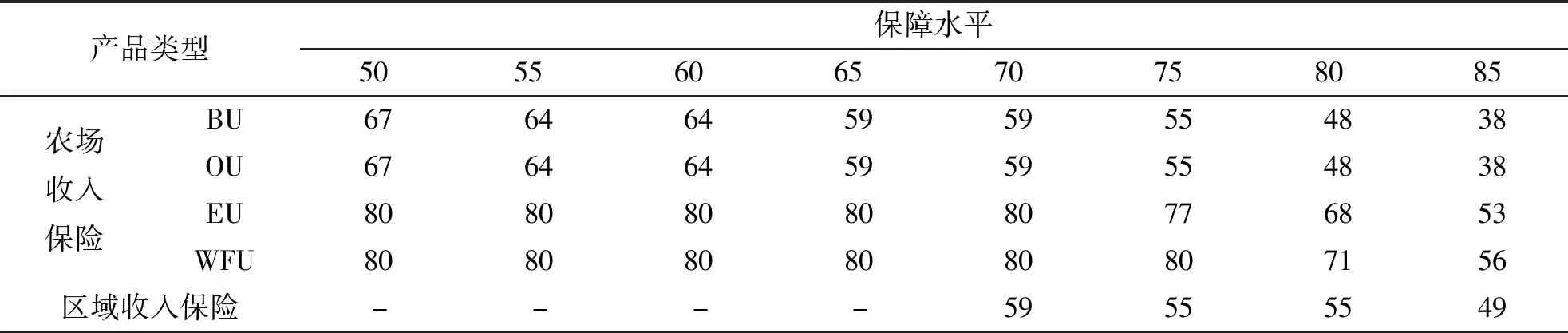

收入保险赔付的是预期收入和实际收入的差额。预期收入为预测价格与历史单产及保障水平保三者的乘积,而实际收入为实际价格与实际单产的乘积。价格和单产是收入保险的核心“变量”。RMA对价格和单产均做了明确规定,历史单产为过去10年农场(或县)平均单产。保障价格取“预测价格”或“预测价格和收获期价格的较高者”。“预测价格”和“收获期价格”均由RMA每年定期发布《商品交易价格条款》中规定的农产品在期货市场的价格计算而来。如美国某地的大豆种植月份为2月,收获月份为10月,则以11月份的芝加哥期货市场大豆期货的2月份日结算平均价格作为预测价格,以10月份日结算平均价格作为收获期价格。“保障水平”分5~8档,一般以5%进一档。一般产品的保障水平在50%~75%之间。农户可以按照保险需求购买不同保障水平的保险产品。通过确定稍低的保障水平,有效地降低了保险人的承保风险。

2.科学划分不同的投保单元

为满足农户风险管理的不同需求,RMA划分了四种不同投保单元:基本单元(BU)、选择单元(OU)、企业单元(EU)和全农场单元(WFU)。前两类以自然人为投保对象,后两类以农场为投保对象,不区分农场股权。基本单元是一个县里,投保人所播种的某种农作物的全部土地。基本单元有两种类型,一种是土地由投保人100%拥有的或者从其他实体租赁而来,另一种是与其他实体共同享有的一定份额的土地。基本单元是所有投保人均可以选择的投保单元。选择单元则是基本单元的一个细分,主要的细分准则是乡镇区域的不同、农场序列号、土地连续性与否和是否可灌溉等。企业单元则覆盖投保人在某县中享有股份的同种农作物的可投保面积,必须由两个及以上的基本单元组成。全农场单元则将企业单元的同种农作物扩展到所有农场的所有农作物品种,必须由两种及以上的企业单元组成。

3.实行差异化的保险费率和保费补贴比例

农户实际支付的是扣除保险补贴的保费,可见保险费率和保费补贴比例很大程度上决定了农户购买保险产品的意愿。美国农作物收入保险费率由基准费率和调整费率组成。基准费率、调整费率和补贴比例皆根据不同情况进行区分,以更好地适应农户的购买需求并尽可能地规避逆向选择问题。基准费率根据风险区划等级、灌溉条件的不同而调整,调整费率和补贴比例则与保障水平、投保单元及规模联系在一起。风险区划等级以县为单位,风险等级越高,基准费率也越高;土地灌溉条件越好,基准费率则越低。美国把全国州县划分为不同的风险等级,风险等级越高、耕地灌溉条件越差,则基准费率越高。调整费率、保险补贴比例则与保障水平程度、投保单元复杂度和投保规模成反比。每个县的保险产品的基准费率、调整费率系数和保费补贴比例均由RMA公布。

(四) 美国农作物收入保险赔付

个体收入保险是最早推出的农作物收入保险产品,它覆盖包括价格下降或者单产减少或者两者综合导致的收入减少风险。当农户的实际收入低于保证收入时,引发赔偿事件。农户的历史单产由农户提供自身不少于4年的历史产量,并经过FCIC进行调整后得出,价格采用期货价格,根据不同的品种选择不同期货交易所价格数据。如芝加哥期货交易所的玉米、大豆和大米,纽约棉花交易所的棉花以及堪萨斯城交易所的春小麦和冬小麦等。个体收入保险的保障水平为50%~75%,部分产品和地区能达到85%。表3是某企业单元的玉米个体收入保险产品及其赔偿设计。该企业单元共包含2个选择单元和1个基本单元,投保农户享有的份额分别为100%、100%和50%,经过份额调整后计算出的损失额为 11 600 美元、-3 420 美元和 -6 275 美元。从整个农场角度,企业损失额为 1 905 美元。

表2 基于保障水平的美国收入保险补贴费率 单位:%

数据来源:《农业风险保护法案:2010》《农业改革、食品与就业法:2012》

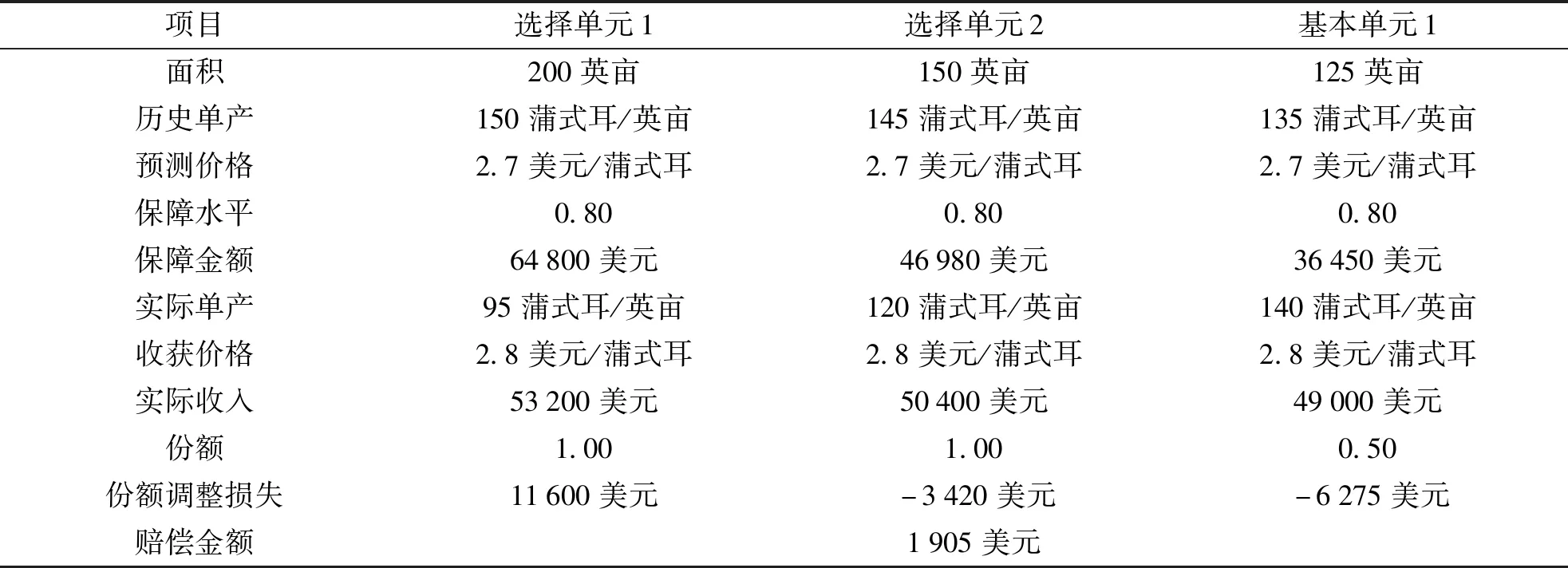

表3 某企业单元未带收获期价格选择权的玉米收入保险

数据来源:根据Barnett B J. Agricultural index insurance products: Strengths and limitations[C].Agricultural Outlook Forum, 2004,由作者整理而成

四、美国农作物收入保险发展经验对我国的启示

(一)加强收入保险制度建设

自2004年的中央一号文件提出要加快建立政策性农业保险制度起,我国农业保险进行入了快速发展阶段。2012年《农业保险条例》发布后,我国形成了保险公司进行产品开发和运营,银行保险监督委员会批准产品及监管运营,财政部负责保险补贴,中国农业保险再保险共同体以及其他社团提供再保险的农业保险运营体系。在不断修订的农业保险法下,美国现阶段的农作物收入保险由农业部下属的风险管理局(RMA)负责,FCIC与RMA实行“两块牌子、一套人马”,无论是保险产品的核准、保险补贴以及再保险都由一个单位统一管理。

我国的农业保险职能分散,农业保险的业务活动由银保监会进行监管,农业保险资金补贴由财政部门进行管理,农业保险的具体开展则离不开农业部门的协助和监督。一些同业互保协会的保险活动则受到民政部门的管理。民政部门对保险业务缺乏经验,银保监会更多的是对商业性保险进行监管。《农业保险条例》2013年才开始实施,应早日出台相关法律法规,整合分散在各部门的监督管理、资金补贴、业务协助等相关的职责,由单一机构进行管理,健全并优化运营体系。

(二)丰富收入保险产品

国内最早的收入保险产品为人保财险2016年在江苏常州武进区推出的针对家庭农场和合作社的水稻收入保险产品,保障水平90%,保险费率6%,区县两级财政补贴80%,目前已推广到常熟等地。大连商品交易所2017年支持了多个“期货+保险”的收入保险计划,例如内蒙古甘河农场大豆收入保险、黑龙江赵光农场大豆收入保险均已进入赔付阶段。2017年7月签约的甘河农场大豆收入保险保障水平95%,保障收入为 9 120 元/hm2,保险费率9.54%。同样于2017年7月签约的黑龙江赵光农场和襄河农场的大豆收入保险保障水平85%,保障收入为 8 160 元/hm2,保险费率10.67%。从产品类型看,都是针对农场的个体收入保险,且保障水平单一,不能很好满足不同需求的农户需要。从承保对象上看,目前仅有水稻、大豆和玉米三种。在再保险上,武进区水稻收入保险由政府和保险公司按照对等比例分摊风险,大连商品交易所支持的收入保险则采用“保险+期货”方式,由保险公司购买期权产品进行风险分散。

美国农作物收入保险产品种类繁多,既有以农场历史收入为基准的个体收入保险,也有以县收入为基准的区域收入保险,还有全农场收入保险。承保对象既包含玉米、大豆、小麦、高粱和稻米等主要种植作物,也包括棉花、向日葵、油菜、樱桃等经济作物。我国农业正处于在从小农户向规模化经营过渡阶段,不同类型的经营主体的农业保险需求不一致,同一类型经营主体在保障品种、保障水平和保险费率等方面也存在差异化需求。应加大我国农作物收入保险的创新。在承保对象上,应尽快推出棉花、甜菜、油料等大宗经济作物的收入保险,扩大水稻、玉米和小麦等主粮作物收入保险计划;在产品种类上,应该大力推广以县或者具体风险区划为基准的收入保险产品;在产品设计上,要充分利用农产品期货市场的风险分散功能,开发基于“保险+期货”的收入保险产品。

(三)加大收入保险补贴力度

目前农作物收入保险尚未纳入中央及省财政补贴范围,各地开展的粮食作物收入保险大部分为纯商业性保险。相当于与原有的政策性保险,投保农户承担着较高的保费,保险公司赔付金额也较高。例如2017年的甘河农场大豆收入保险费率9.54%,由甘河农场全额缴纳,赔付率268%。2017年的黑龙江赵光农场和襄河农场的大豆收入保险费率10.67%,由投保人全额负担,赔付率97%。2016常州武进区水稻收入保险费率6%,由区和镇两级财政补贴80%,2017年扩大试点后的赔付率为156%。

美国对农户的农作物收入保险费提供38%~80%的保费补贴,对私营农业保险公司的经营管理费补贴保费的28.6%,FCIC还提供再保险服务。目前的国内收入保险产品基本上为商业性保险产品。保险公司经营风险的分散主要通过购买实值亚式看跌期权。2019年中央一号文件要求“推进稻谷、小麦、玉米收入保险试点”,可以将收入保险业务特别是主粮收入保险业务纳入政策性保险范畴,按照财金〔2016〕123号对农户和保险公司进行国家、省县的叠加补贴,并根据不同的保障水平和投保规模设计浮动的补贴比例,满足不同农户的投保需求。再保险方面,虽然购入期权产品以对冲价格风险,但是购买期权费用仍然是由保险公司支付。可以考虑由一个专门从事政策性农业保险再保险业务的公司来承担保险公司分出的收入保险收入和相应的损益。

猜你喜欢

今日农业(2022年16期)2022-11-09

中国农业气象(2022年10期)2022-10-25

今日农业(2022年15期)2022-09-20

今日农业(2022年13期)2022-09-15

今日农业(2021年16期)2021-11-26

中国经济周刊(2017年2期)2017-01-24