消费金融

2019-10-21 08:46程志刚邵健民

商讯·公司金融 2019年8期

程志刚 邵健民

摘 要:我国居民消费观念发生了巨大的变化,对于消费金融的需求越来越大。面对这种情况,信托公司需要进行积极的转型。在文中就对消费金融进行了介绍,探讨了信托公司布局消费金融的必要性,并就信托公司开展消费金融业务的合作模式进行了介绍。

关键词:消费金融;信托公司;合作模式

受惠于社会持续性消费升级和互联网电商平台的大发展,以及新生代群体进入社会,我同居民的消费观念逐步发生改变,提前消费的理念日益普及,居民消费金融的需求不断扩大,并催生出十万亿级的细分金融市场。目前包括商业银行、消费金融公司、电商、网絡小贷和P2P平台纷纷涉足消费金融领域,凭借着技术领先和获客来源广泛等优势取得了良好的效益。

信托公司作为消费金融行业的后来者,依托自身金融全牌照及资金渠道优势,也不断布局消费金融产业:包括外贸信托、云南信托、中航信托、长安信托、渤海信托等业内先行的信托公司,均先后参与到消费金融市场的多个领域中,在积极推动我国消费金融市场多元化发展的同时,更为自己打造出了一片可持续发展的创新业务高地。

一、什么是消费金融?

消费金融是指向个人消费者提供消费贷款的金融服务,既包括传统的银行信用卡业务,也包括互联网场景下的各类分期消费——如网购、装修、教育、购车、旅游等消费信贷需求。借助于互联网的良好延伸触角,消费金融已渗透到居民日常消费中的各个领域当中。大家所熟知的“蚂蚁花呗”“京东白条…‘微粒贷”等类金融产品,便是消费金融与互联网结合的杰出代表。

消费金融的逐步普及和发展,对于扩大内需、推动消费类产业发展有着积极的催化作用,同时也为社会消费者提供了多样化的消费选择和服务体验,因此受到了监管部门的肯定和金融政策的支持。

二、消费金融市场空间巨大,未来仍将不断发展

来自易观《中国消费金融市场数字化进程分析2019》报告揭示,2018年我国狭义消费信贷余额(不含房贷和车贷)市场规模达11.27万亿元,占当年全社会消费品零售总额的29.58%,相当于全国CDP的12.52%,已成为我国金融市场中的重要细分子行业,市场机会巨大。

与此同时,相对于消费信贷模式较为成熟的美国及欧洲,我国消费金融比例仍然处于较低水平,市场远远没有饱和。伴随着金融科技、移动互联及新消费场景的拓展,我国的消费金融市场极具发展前景。

金融科技手段的进步和大数据风控的推广,为消费金融的发展注入活力。

传统的消费信贷服务通常由银行供给,依靠人工审核逐笔放款,即耗时费力,义将大部分小额贷款需求客户或高息客户拒之门外,未能有效满足市场上大部分消费者的信贷需求。

而互联网科技的进步,包括大数据风控、生物识别、人工智能、机器学习等金融科技元素的引入和推广,使得消费贷款的申请、审批以及发放效率得以几何级地提升,用户管理维护成本不断下降。原来至少需要2个小时的审贷放款流程,缩短到5秒之内完成,用户体验得到极致满足:而服务效率的几何级提升,义使得传统金融服务无法覆盖或无力承接的消费信贷需求,在消费信贷系统的自动化服务机制下都能得到有效覆盖。

互联网科技与金融资源的整合,使得信托公司服务海量的小额多频消费信贷需求成为可能;而广阔的市场前景,义为信托公司转型发展、提升市场竞争力提供了足够大的想象空间。因而触觉灵敏的信托公司不断发力消费金融领域,从小众业务发展成支柱产业,并成为我国消费金融市场中的重要参与力量。

三、信托公司开展消费金融业务的合作模式

结合当前消费金融市场的合作需求及合作特征来看,信托公司参与消费金融业务的合作模式包括以下三种。

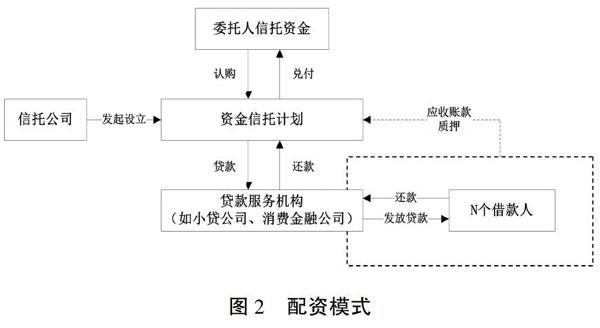

(一)配资模式

配资模式下,信托公司主要充当资金提供方的角色,并不直接接触C端客户。个人消费贷款的审查、发放及贷后管理的服务,均由贷款服务机构(或助贷机构)来完成。

该模式适合刚刚进入消费金融市场、无个人客户消费数据积累也没有自己独立的大数据风控模型的信托公司。消费信贷业务项下的客户招揽、贷款管理及风险承担均依赖于贷款服务机构(或助贷机构)的运营能力,信托公司只是简单充当资金或放贷的通道。

而对于消费金融公司或小贷公司,信托的牌照优势进一步弱化,双方的合作更多的在于资金层面上的配合。信托公司基于对持牌贷款服务机构信任以及对其甄选的底层资产质量的认可,在一定授信额度内对上述机构提供同业贷款支持,以推动后者在消费贷款领域的持续扩张。目前陕国投、五矿信托等公司与马上、捷信等消费金融公司的合作均为该类模式的应用。

(二)助贷模式

意识到主动管理的大数据风控模型的重要性之后,多家信托公司均投入大量人力物力进行消费信贷系统的研发建设,并借助该系统的自动化高效率风险审查能力开展了多种形式的助贷业务。

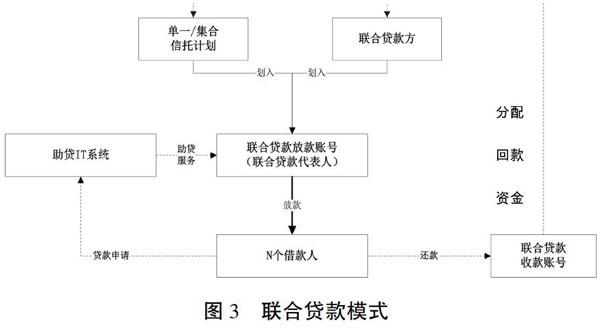

1.联合贷款模式

联合贷款是金融机构之问利用各自资金、渠道或风控模型优势进行资源共享、优势互补的合作模式。联合贷款的一方,如消费金融公司或小贷公司,发挥其拓客导流、客户筛查、风险数据共享及客户全流程管理等优势;而另一方,如信托公司,则发挥其二次风险审查、资金平台及全国放贷的合作优势。

联合贷款模式,是互联网贷款的主要合作模式,为贷款人之问的联合授信、客户营销、风险分担、风险数据共享提供了有效的合作平台,是信托公司进入消费信贷市场、积累风险管理经验和形成客户风险数据库的一种业务合作模式。

2.自主审贷模式

前期大批量的信息科技投入和风险数据积累后,信托公司的大数据风控模型的威力就显现出来,依靠自主管理的审贷模式自然而然就走在消费类信托业务的前列。目前外贸信托的小微条线、云南信托的“普惠星辰”系列,便是自主审贷模式的重要应用,两者均已取得数百亿的市场份额和丰硕的盈利。

(三)信贷资产ABS模式

消费信贷业务对应的资产具有数量多、小额分散、预期现金流波动小、超额利差较高等特点,是资产证券化的良好资产标的,受到多方机构的追捧。仅2017年一年发行的消费信贷ABS产品总额就达到4396.11亿元,占当期ABS市场总发行金额的22.75%。

而信托公司作为资产证券化业务的天然发行载体,也在消费信贷ABS业务中占据有利的市场竞争地位。未来面向银行问市场、交易所的各类信贷资产ABS业务,信托公司均有着良好的竞争优势。

总体而言,无论采取哪种业务发展模式,稳定、低风险的消费金融业务,都极有可能成为信托公司未来填补房地产信托、政府类信托业务缺口的一个重要发力点;而构建先进的IT风控系统、专业的团队、科学的风控模型,则成为信托公司制胜消费金融领域、获取长远发展的核心要素。

参考文献:

[l]夏中曦.浅谈互联网消费金融的风险管理[J].现代营销c经营版),2019:210-211.

[2]刘欢.互联网消费金融发展趋势分析及存在问题探讨[J].现代营销(下旬刊),2019:23.

猜你喜欢

银行家(2022年5期)2022-05-24

商情(2016年42期)2016-12-23

数学学习与研究(2016年19期)2016-11-22

职教论坛(2016年24期)2016-11-14

职业(2016年10期)2016-10-20

商(2016年20期)2016-07-04

金融周刊(2013年19期)2013-08-07