磷肥市场月度分析

2019-10-25 02:41

中国化肥信息 2019年8期

■数据概览

2019 年6 月我国磷肥供应量 单位:万吨

■磷酸二铵走势下行

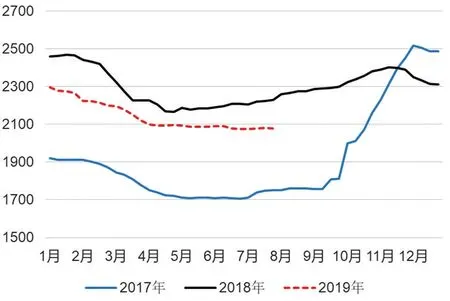

7 月份磷酸二铵价格较6 月份出现大幅度下滑,国内市场处于淡季,价格走低,各种利空因素交织,市场整体下滑。尽管中下旬后华北地区有部分秋季备肥需求,但由于数量有限,对市场提振作用不强。企业按订单发货,新单成交较少,价格多一单一议,库存不断增高,成交低价频频出现。57%磷酸二铵主流出厂报价为2400~2480 元/吨,实际成交远低于这个价格。西北地区64%磷酸二铵主流出厂价格为2400~2450 元/吨,西北地区主流到站价格为2950~3050 元/吨,主流成交价格为3000 元/吨,华北和华东地区主流到站价格为2700~2750 元/吨。由于国内需求淡季叠加国际市场下跌,今年磷肥市场尤显困难,大型企业纷纷调低开工,减少供应,以期维持价格稳定或延缓下降幅度。湖北和云贵地区的企业在7 月份纷纷下调了开工,行业整体开工率降至60%以下。国际市场继续承压,印度市场虽有成交,但需求弱于前期,我国出口离岸价格一度跌至355 美元/吨FOB 谷底,后期随着磷酸二铵供应的减少,出口价格小幅恢复到338 美元/吨FOB 的水平,但这个价格基本处于企业的盈亏平衡点。2019 年6 月份我国出口磷酸二铵60 万吨,同比减少34 万吨;平均出口价格为367 美元/吨;1~6 月份累计出口275 万吨,同比增加10.4%。

2017~2019年64%磷酸二铵主流出厂价格走势图

■磷酸一铵整体平稳

7 月份磷酸一铵市场整体保持平稳,部分企业由于前期接单较多,企业库存下降,小幅试探性上调价格,但也有部分前期报价虚高的企业下调了价格。总的来看,月初接单高峰过后,企业新单跟进不足,部分企业手中订单可以执行到8 月底,而有的企业订单所剩不多。55%粉状磷酸一铵主流出厂报价为1950~2050 元/吨,湖北企业实际承兑出厂价格为2000~2030元/吨,个别低端价格为1960 元/吨左右。四川地区出厂报价低于湖北地区。58%粉状磷酸一铵主流出厂报价为2200 元/吨,60%粉状磷酸一铵主流报价为2300元/吨。山东地区55%粉状磷酸一铵主流到站价格保持平稳,在2150 元/吨左右。湖北停产企业仍未恢复生产,河南个别企业由于库存压力较大,转产58%的粉状产品。云南企业装置运行平稳,企业仍有库存待发,供应相对宽松。安徽地区供应充足,下游采购以少量补单为主。国际市场价格稳中下行,巴西市场63%颗粒磷酸一铵到岸价格小幅回落到348~353 美元/吨。国内55%粒状磷酸一铵港口离岸报价下滑至290~295 美元/吨,由于价格较低,企业出口意向不大。2019 年6 月份,我国出口磷酸一铵19.4 万吨,环比减少22.7 万吨;出口平均价格为361.28 美元/吨。2019年1~6 月份我国出口磷酸一铵138.2 万吨,同比增长36%。主要是巴西、阿根廷和澳大利亚的进口需求增加,使得我国出口增加。

■上下游产品行情分析

磷矿:7 月份磷矿石市场整体成交清淡,需求偏弱,价格持稳。近期下游需求有限,磷铵企业降低开工,黄磷企业由于环保原因开车不足。云南地区磷矿石仍以自用为主,受黄磷开工低迷影响,磷矿石销量一般,30%品位磷矿石交货价320 元/吨;贵州地区磷矿石价格平稳,福泉地区30%品位车板价格400 元/吨。7 月份以后,磷矿市场成交价格有小幅下探的趋势,8 月份下游黄磷和磷铵企业开工继续下行,磷矿石需求难有提升,预计短期内磷矿石市场继续低位维稳。

硫磺:受国际市场价格大幅走低和国内港口库存高企的影响,7 月份国内市场硫磺价格回落。月底时卡塔尔公布8 月份硫磺合同价格,与7 月相比下调25 美元/吨至75 美元/吨FOB,折合人民币到岸价约825 元/吨。国内炼厂对后市信息不足,普光气田硫磺报价较月初下调180 元/吨,降至810 元/吨。港口库存高达220 万吨左右,贸易商低价出口意愿增强。下游磷肥市场无明显利好,预计后期硫磺市场将继续维持下行走势。

合成氨:7 月份合成氨市场涨跌互现,震荡运行。月初时,受尿素市场相对坚挺的影响,合成氨报价持稳,中下旬以后由于天气高温以及大气治理力度加重的影响,河南等地开工不足。西南地区下游需求不足,出货疲软价格继续承压。总的来看,前期停产的合成氨装置后期将逐渐复产,市场供应整体提升,预计短期内合成氨市场继续保持平稳震荡的态势。

2017~2019年55%粉状磷酸一铵主流出厂价格走势图

■后市预测:磷铵仍有降价可能

7 月份化肥市场整体一片惨淡,尿素报价降幅达100 元/吨,64%磷酸二铵低端买断价格已经降至2350元/吨,磷酸一铵市场也显现出降价走货的趋势。原料价格支撑力度明显不足,尽管合成氨和磷矿石价格保持低位维稳,但硫磺价格大幅下滑。秋季市场需求不尽理想,下游复合肥企业和贸易商对一铵信心不足,部分企业前期采购的一铵仍有较多库存,加之近阶段复合肥开工率仍低位运行,一铵消耗速度较慢,复合肥企业多以消耗库存为主,新的采购计划放缓。二铵市场更是雪上加霜,缓慢启动的秋季市场叠加出口受阻。国内秋季市场以华北地区为主,一般要到10 月中下旬以后才开始基层用肥,因此目前采购为时过早;另外由于近年来经营二铵的获利远低于复合肥,导致经销商采购二铵的意愿不强,再加上部分企业为促进销量降低价格,使得市场信心更加不足。而国际市场也不理想,前期印度已经采购大量货源,再加上摩洛哥和中东等地新增产能投产,市场竞争更加激烈,出口离岸价格也由前期的380 美元/吨的水平,降至338美元/吨,甚至更低。总的来看,市场利空因素多于利好因素,尽管临近十一国庆,华北地区运输会受到影响,但预计复合肥企业的开工也会下降,继续影响磷酸一铵的需求;而二铵出口价格已降至新低,国内价格高于出口价格,预计后期磷酸市场仍有降价的可能。

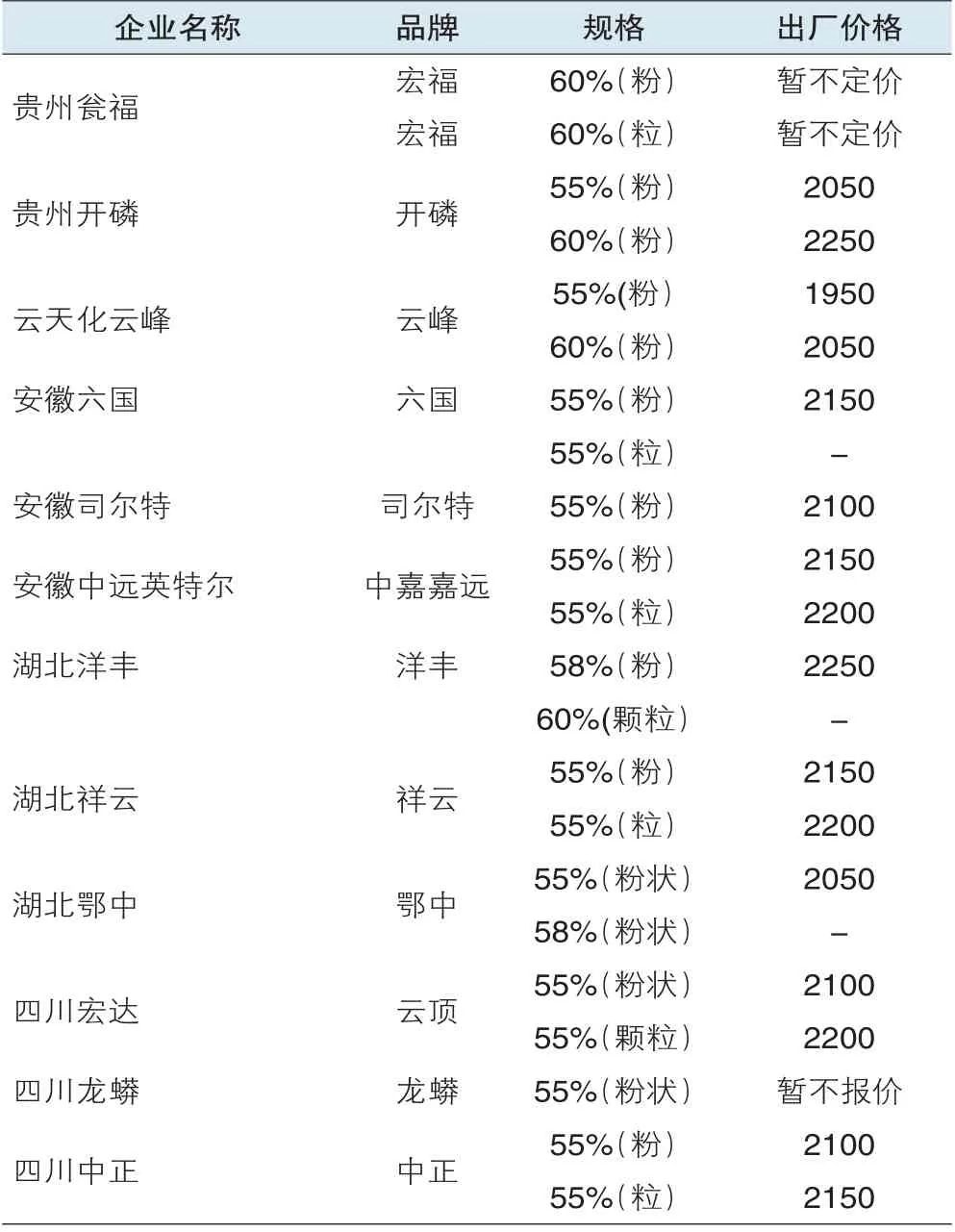

磷酸二铵产品出厂参考价格 (元/吨)

磷酸一铵产品出厂参考价格 (元/吨)

猜你喜欢

磷肥与复肥(2021年8期)2021-09-28

铁道建筑技术(2021年4期)2021-07-21

中国药业(2021年12期)2021-06-28

无机盐工业(2020年11期)2020-11-21

农民致富之友(2020年28期)2020-10-20

中国化肥信息(2019年12期)2020-01-16

农村农业农民·B版(2017年9期)2017-10-20

电脑爱好者(2009年19期)2009-10-19