基于内部控制视角下上市公司财务报表舞弊行为探析

2019-11-01 01:24

新营销 2019年5期

(安徽三联学院财会学院 安徽 合肥 230000)

一、引言

近年来财务报表舞弊行为越发普遍,如国外的安然、世通;国内的银广夏、绿大地等。如何有效地遏制该粉饰行为成为越来越多的学者关注的焦点。回顾以往文献,通过风险管理的视角、公司治理的视角、整合审计的视角等,对财务报表的舞弊行为加以遏制。本文试图探讨内部控制在规避财务报表舞弊行为的作用,丰富有效遏制财务报表粉饰问题的路径选择。

二、现状概述

随着财务报表舞弊理论的提出,以及我国内部控制体系的日益完善,围绕内部控制与财务报表舞弊这一主题在学术界展开了广泛的研究。张文贤(1997)从外部法律监管环境与内部管理人员的自觉性不足两方面,指出财务报表舞弊的成因。陆建桥(2002)以美国安然事件为例、章美珍(2002)以银广厦事件为例,指出作为外部第三方的监管部门恪尽职守固然重要,但企业内部控制环境的改善与优化同样重要,不应降低财务报表的真实性而误导投资者。丁友刚和郝玉芹(2004)提出外部市场环境的恶化造成企业财务状况的恶化是财务报表舞弊的主因,而企业的内部控制环境与审计状况的改善可有效防范财务报表舞弊的产生。吴水澎(2006)等基于内部控制的原理出发,提出企业具有财务报告信息不可靠、经营不合规性的情况,应归结于内部控制的运行不佳。徐文丽(2007)基于财务报表舞弊事件的产生来剖析内部控制的失效问题,并指出二者的密切关系。陈玟伶(2010)根据台湾“国票”事件洞悉内部控制对财务报表舞弊行为的治理问题。梅丹和王瑞雪(2011)运用COSO报告五要素对内部控制的有效性进行评价,研究表明内部控制运行的有效性决定着财务报表舞弊发生的可能性。金玉娜等(2016)运用上市公司的面板数据研究内部控制与公司财务投资之间的关系,解释内部控制运行是否有效直接影响投资是否合理,报表是否有误。然而,程安林、梁芬莲和季洁(2013)通过研究得出相反的结论,结果显示内部控制对财务报表舞弊行为的发生不存在显著的导向作用。

本文立足于财务报表的内部控制环境、制度环境、运营环境,提炼影响财务报表舞弊的综合影响因素,再考虑环境综合指标的解释度,进而重点考察内部控制与财务报表的关系及影响,从而为上市企业的发展提供合理建议。

三、实证分析

(一)样本设计

本文选取2015年在深交所、上交所的上市且发生财务报表舞弊的公司为研究样本,数据源于中国财富网。本文选取以下舞弊类型:操纵利润、虚拟财产、重大错报漏报、股权集中等。再剔除数据缺失、B 股及H 股公司,共计89家样本公司。另外选取89家未发生财务报表舞弊的公司作为对照样本,共计178家上市公司。在Excel整理数据的基础上,采用 SPSS 17.0对其进行统计和分析。

(二)变量定义与模型构建

本文选取财务报表舞弊行为是被解释变量;解释变量分为三部分:内部控制因素(报告期审计报告类型、内部审计报告是否披露、内部控制是否存在缺陷、是否设有内审部门、是否为四大审计)、制度环境(总经理与董事长是否两职兼任、是否披露关联方交易、是否披露社会责任报告、董事会人数、监事会人数、独立董事人数、报告期内董事会议次数)和运营环境(资产负债率、流动比率、速动比率、净资产收益率、应收账款比率、第一大股东持股比例、是否为ST公司、报告期净利润是否为负、企业规模)。运用Logistic非线性回归构建财务报表舞弊行为的模型,如下所示

FRAUD=α0+α1×F1+α2×F2+α3×F3

(1)

(三)描述性统计分析

本文选取178家样本数据进行描述性统计,结果显示:因素较多为哑变量,各个企业间的差距甚微,但第一大股东持股比例表现出过大的标准差,说明在对财务报表舞弊的影响上存在比例过高、控制权过大的公司容易产生财务舞弊行为。

(四)因子分析

本文选取三个综合指标作为解释变量,依据前文分析采用内部控制下的五个指标;制度环境下的七个指标;运营环境下的九个指标,共计21个指标进行因子分析(如表1、表2所示)。

表1 KMO 和 Bartlett 的检验

表2 解释的总方差

由表1可知,在足够样本的预检验中,3大综合指标均通过显著性检验,指标的选取合适;在表2中,可看出提取因子后因子方差的累计值较高,表明提取的因子能较好地描述这21个指标,总体在指标的解释度上较为合理。

(五)Logistic回归分析

为进一步分析综合指标内部控制、制度环境和运营环境对企业财务报表舞弊行为的影响,对分组样本进行Logistic回归分析。将发生财务报表舞弊行为设为 1,未发生财务报表舞弊行为设为 0,对分组样本构建式(1)的模型进行回归。

表3 Hosmer 和 Lemeshow 检验

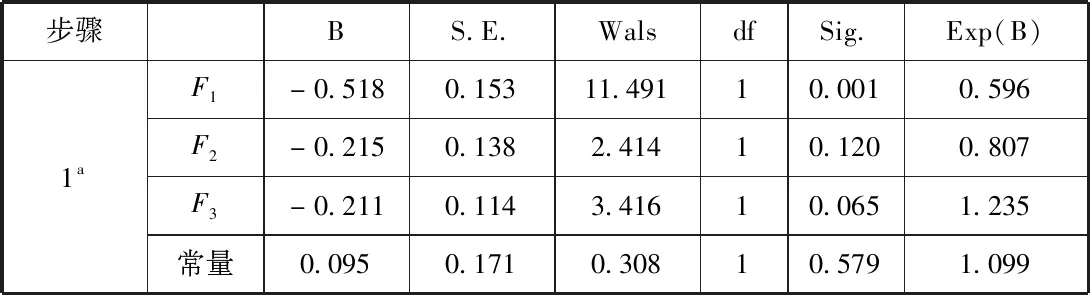

表4 方程中的变量

如表3所示,模型总体的卡方值为14.588,Sig.为0.068大于0.05,模型在整体上通过显著性检验。表4中,综合指标F1,F3在0.05的置信区间上通过检验,且系数分别为-0.518、-0.211,说明综合指标F1,F3与被解释变量呈显著负相关,即内部控制越好,运营环境越好,越不容易发生财务报表舞弊行为。F2的Sig.大于0.05,也就是说制度环境与财务报表舞弊行为呈不显著的负相关关系。由此得到的回归模型为FRAUD=0.095-0.518×F1-0.215×F2-0.211×F3。

表5 分类表a

运用错判矩阵,检验财务报表是否存在舞弊预测模型的表5中,89个实际为存在舞弊行为的观察值,有79个观察值被正确地预测,仅10个观察值被错判,判别正确率为88.8%;在89个实际为未存在财务报表舞弊行为的观测值中,有43个观测值被正确地预测,有46个观察值被错判,判别正确率为48.3%。未存在财务报表舞弊行为对预测检验财务报表是否存在舞弊行为的准确率大大降低,导致总体的判别正确率为68.5%,大体上较为合理。

四、结论与建议

(一)结论

通过对以往研究的综述,首先以当前学者的研究现状为出发点,选取178家A股上市公司作为研究样本,并收集解释企业财务报表舞弊行为的21个指标数据,通过SPSS 17.0软件对其进统计分析得出的研究结论如下:内部控制因素与企业财务报表舞弊行为的发生呈显著负相关关系,且影响系数最大为0.518,表明样本数据中,内部控制越有效,企业发生财务报表舞弊行为的机会越小;运营环境与财务报表舞弊行为的发生也呈显著负相关关系,说明运营的环境越好,企业的发展越好,就越不容易发生财务舞弊行为;制度环境与其呈不显著的负相关关系,表明制度环境虽会对舞弊行为产生遏制作用,但效果不显著。

(二)建议

为降低企业财务报表舞弊行为的发生率,实现企业发展的良性循环,本文着重从内部控制的角度出发提出合理化的建议。基于内部控制的目标出发,首先,保证财务报表的真实可靠、保证生产经营的合法合规性目标是遏制财务报表舞弊行为的大前提,企业的管理层,应以身作则,对下实施相互监督以及激励机制,提高其防范造假舞弊的意识;其次,结合财务报表舞弊的动因理论,分析易产生舞弊行为的源头,增强内部审计的有效性;再次,结合当前打击遏制财务报表造假的法律法规,做到有法必遵、执法必严、违法必究,塑造良好的法律制度环境;最后,规范上市企业的运营环境,提升企业的运营能力,做到企业内外的监督与制衡,加大对舞弊行为的打击力度,营造并维护良好的市场运行秩序。

猜你喜欢

活力(2021年6期)2021-08-05

现代经济信息(2020年34期)2020-06-08

经济技术协作信息(2018年11期)2019-01-14

知识经济·中国直销(2018年8期)2018-08-23

辽宁经济(2017年5期)2017-07-12

数学学习与研究(2017年3期)2017-03-09

现代工业经济和信息化(2016年6期)2016-05-17

中国老区建设(2016年1期)2016-02-28

中国乡镇企业会计(2015年9期)2015-12-30

中华女子学院学报(2013年1期)2013-03-11