基金业绩对赎回行为的影响:公司治理特征的调节效应

2019-11-12 07:48许林韦雨田喻国平

金融发展研究 2019年9期

关键词:调节效应

许林 韦雨田 喻国平

摘 要:基金作为重要的机构投资者,长期面临赎回率高企问题,不利于基金公司成熟稳健发展。本文聚焦基金公司的治理特征对于基金业绩与赎回行为关系的调节效应,实证分析基金业绩对基金赎回率的影响,从四个层面考察基金公司治理特征的调节效应,从静态与动态双维度视角实证检验其调节效应。结果发现:基金公司的股东规模、股权集中度、基金经理的团队、机构投资者的市场规模及其市场占比对基金业绩和基金赎回率具有显著的正向调节效应;基金公司的董事会规模与基金经理的性别对基金业绩和基金赎回率具有显著的负向调节效应,而独立董事规模与基金经理学历的调节效应不显著。

关键词:公司治理特征;基金业绩;赎回行为;调节效应

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2019)09-0014-11

DOI:10.19647/j.cnki.37-1462/f.2019.09.002

一、引 言

相比西方发达国家,我国基金行业起步较晚,从1998年封闭式基金元年至今刚过20年,但基金业发展异常迅速。截至2019年5月底,我国124家基金公司共发行基金产品数量达到5932只,其中开放式基金数量为5220只,占比88%,基金管理的资产净值达13.73万亿元,这对稳定我国资本市场具有重要影响。开放式基金具有自由申购和赎回机制,理性投资人可根据基金历史业绩对基金管理者和基金经理的管理水平和专业投资能力做出评价,去选择申购或赎回基金产品。而伴随我国基金总体规模与开放式基金数量的大幅增加,不可避免会出现大量赎回现象,但频繁巨额的赎回现象必然会对资本市场的稳定带来负面影响。而由于市场存在信息不对称性,这种申购赎回机制是对基金管理者与基金经理的一种隐性激励与惩罚机制,若基金公司的治理水平高,是否可以避免巨额赎回异象呢?为此,本文从公司治理特征调节效应视角研究基金业绩与赎回行为之间的关系,目的在于防范发生巨额的赎回异象,助推基金业稳健发展,以增强基金维稳股市的功能。

基金公司治理水平的高低可能会影响到旗下基金产品的业绩,从而对基金业绩与赎回率之间的关系会产生调节作用,因此本文在建立基金业绩与赎回率之间关系的基础上,重点研究基金公司治理特征的调节效应。基金公司的治理特征主要包括:董事会、股东大会、基金经理团队以及外部机构投资者等多个层面。

本文的边际貢献主要体现在:

第一,在已有研究基金业绩与赎回率之间关系的基础上,创新性地引入基金公司治理特征变量,研究其对这两者关系间的调节效应,拓展了研究内容。

第二,进一步将基金公司的治理特征分为内部治理特征和外部治理特征,然后从四个层面对基金公司治理特征进行分类和剖析,选取9个变量刻画基金公司治理特征,再使用分组回归方法分别验证基金公司治理特征的调节效应。

第三,考虑到滞后一期的基金业绩可能会对当期的基金赎回率产生显著影响,动态验证了滞后一期的治理特征对于滞后一期基金业绩与当期基金赎回率两者关系间的调节效应,动态丰富了研究内容,提高了研究结论的动态普适性。

二、理论分析与研究假设

本文首先分析基金业绩与基金赎回率之间的关系,然后从四个方面分析基金公司的治理特征,分别是基金公司的股东结构、董事会结构、基金经理管理结构以及外部机构投资者结构,从理论上探讨其中的调节效应,并提出相应的研究假设,为下一部分实证检验这些假设打下理论基础。

(一)基金业绩与基金赎回率

关于基金业绩与赎回率间的关系,学术界普遍认为,基金业绩的增长与基金资金流出量存在明显的负向关系,而与资金流入量呈正向关系。在基金市场上,投资者会通过观察基金的历史业绩,做出申购赎回行为的决策,亦即当基金业绩表现良好时,投资者将申购或继续持有基金产品;而当基金业绩表现较差时,投资者将选择赎回基金,因此基金赎回率将上升。Spitz(1970)、Kale(1991)等实证发现了基金的资金流入量与基金历史业绩之间呈显著的正相关关系。Ippolito(1992)研究发现基金业绩反映了基金的质量,理性投资者将利用得到的信息赎回业绩较差的基金,而将资金投入到业绩较好的基金中去,由此表明了基金业绩与资金流量呈正相关关系。国内学者宋歌和李宁(2009)、冯金余(2012)得出相同结论。陆蓉和陈百助(2005)实证发现历史业绩好的基金面临更高的赎回率,即基金业绩与资金流入量呈显著的负相关关系,即我国基金市场存在“赎回异象”。莫泰山(2013)发现业绩表现优秀的基金,会同时遇到更大规模的申购和赎回,但最终优秀的基金资金净流入为正。由此假设基金业绩与基金净赎回率之间存在负相关关系,即当业绩较差时,净赎回率更高;当业绩提升时,净赎回率下降。基于以上文献与理论分析,提出研究假设H1:

H1:基金业绩与基金净赎回率之间存在负相关关系。

(二)股权治理特征

股东结构的组成是基金公司治理结构的一个重要特征。股东规模和股权集中度是用来描述股东结构的重要指标,一个合适的股东规模直接影响着公司的决策效率及监督效率。Jensen和Mecking(1976)认为,若股权太过分散,经营层与股东之间可能存在利益冲突。在股权相对集中的基金公司,大股东可能会出于自身利益的考虑,提高公司治理水平和业务水平,以提升基金业绩,让投资者追加投资,从而减少赎回率。Qi Chen等(2008)在对美国基金公司股权比例结构与绩效的关系研究中发现二者存在显著的相关关系。江萍和田澍(2011)发现,一定程度上提高国有控股与外资参股比例均有利于基金业绩的改善。杜小燕等(2016)研究发现提高基金公司的股权集中度有利于提升公司的经营水平,进而改善基金绩效,而证券公司等机构投资者的持股比例增加,则有助于基金公司做出更优的投资决策。

(4)独立董事占比Independent。通过手工对基金招募说明书中的基金公司董事会的公示情况进行整理,得出样本期间每一年的公司独立董事总人数,再用独立董事人数比董事会成员总数,即为独立董事占比的衡量指标。即:独立董事占比=独立董事人数/董事会总人数

(5)基金经理团队Team。当基金是由两个或以上的基金经理共同管理时,认为它是由基金经理团队管理,变量取1;当基金是由一个基金经理独自管理时,变量取0。

(6)基金经理性别Male。基金经理为男性时,变量取1,否则取0。当基金由基金经理团队管理的时候,取团队中成员最多的性别,当性别数量均等的时候,取任职期限最长的那位基金经理的性别。

(7)基金经理学历Education。由于基金经理的学历普遍在硕士以上,为了研究更高的学历是否具有调节效应,当基金经理为博士,变量取1,当基金经理为硕士及以下时,变量取0。当基金由基金经理团队管理的时候,取团队中成员最多的学历,当学历数量均等的时候,取任职期限最长的那位基金经理的学历。

(8)机构投资者市场规模Institution。当期的基金份额中机构投资者投资份额的总量。

(9)机构投资者市场占比InstitutionRate。当期机构投资者投资份额占基金总份额的比重。

4. 控制变量。

(1)基金规模Fundscale。基金规模以基金当期的总资产净值来表示。

(2)基金设立时长Fundtime。基金设立时长以当期离基金设立日期的总天数来表示。

(3)基金公司规模Comscale。基金公司规模以基金公司当期的总资产净值来表示。

以上变量汇总如表1所示。

(二)样本数据与描述统计

本文选取我国基金市场在2014年之前成立的150只开放式股票型基金作为样本,样本基金归属于54家基金公司,样本区间从2013年第一季度到2017年第四季度,共计20个季度的非平衡面板数据。由于机构投资者只有半年度数据,因此在对其进行实证时选择2013—2017年的半年度面板数据,共计10个半年度面板数据。数据来源于聚源数据库、基金公司年报以及各基金产品的招募说明书。

对样本及变量的描述性统计结果如表2、表3所示:

从表2、表3的描述性统计结果可得,基金净赎回率的均值为-0.15,且极差特别大,标准差为2.07,表明净赎回率的波动较高,即不同基金之间的赎回情况差别较大。而净值增长率标准差更是达到15.29之高,表明不同基金之间的收益率差异明显,与极差结果相符合。因此实证分析将通过添加调节变量分析不同基金公司治理特征是否能解释这其中的巨大差异。股东规模的平均值约为3,董事会规模的平均值约为9。董事会规模的标准差为1.5,股权集中度、基金经理团队和基金经理学历的标准差分别为0.47、0.46和0.419,表明这几个特征在不同公司之间差异较大。而独立董事占比的标准差仅为0.065,表明各基金公司之间独立董事占比的差异较小。

(三)当期分组回归结果

本文采用分组回归的方法,验证基金公司的治理特征对基金业绩与基金赎回率间关系的调节效应。

首先通过Hausman检验,选择使用固定效应模型对基金赎回率和基金业绩进行回归,再加入控制变量,得到基金业绩对基金赎回率影响的基础模型:

然后,再对基金公司的治理特征进行分组分析,每一组依次在基础模型里添加调节变量、调节变量与自变量的交互项,模型回归得到调节变量的回归系数,最后对显著的调节变量进行交互效应分析。通过Hausman检验,最终所有回归模型皆选择固定效应模型进行实证分析。

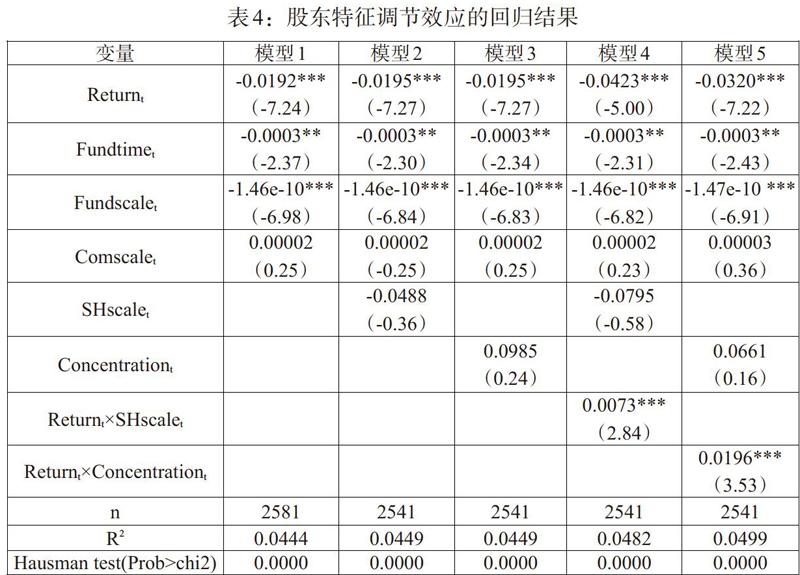

1. 股东特征。股东特征选取了两个调节变量,分别是股东规模和股权集中度。回归结果如表4所示。

从表4的模型1结果可以看到,基金净值增长率的回归系数显著为负,表明当基金净值增长率增加、基金业绩变好的时候,基金的净赎回率将下降,该结果与已有的研究结果相符,由此假设H1得以验证。

通过加入股东规模这一调节变量,回归得到模型2,股东规模的回归系数并不显著。再加入股东规模与净值增长率的交互项进行回归,得到模型4,可以看到交互项的系数是在0.01水平下显著为正,而净值增长率也与净赎回率显著相关,表明股东规模对基金赎回率和基金业绩的关系具有调节作用,股东规模是半调节变量,可通过画交互作用图看到调节效应的方向,如图1所示。

从简单交互效应图可以看到,股东规模对于基金业绩和基金赎回率的关系具有正向的调节作用,亦即当股东规模扩大的时候,由于股东之间相互依赖、股东权力分散等原因,使得决策和监管效率低下,会导致基金业绩下滑,赎回率上升。由此假设H2得以验证。

通过加入股权集中度这一调节变量,回归得到模型3,股權集中度的回归系数并不显著。模型5则在模型3的基础上再加入交互项(净值增长率×股权集中度),得到交互项的系数在0.01水平下显著为正,并且净值增长率的系数也显著。这个结果表明基金公司的股权集中度对基金赎回率和基金业绩的关系具有调节效应,股权集中度是半调节变量,但与假设H3不符,因此拒绝假设H3。

从简单交互效应图(图2)中可以看到,股权集中度对于基金业绩和基金赎回率的关系具有正向调节作用,出现这种结果的可能原因是,当股权集中度较高的时候,其他小股东的意见容易被忽略,导致股东成员中出现一股独大、独断决策和监督不力等情况,致使管理层得不到很好的监管。而当股权集中度减弱的时候,股东的参与度更高,对管理层的管理和监管更为有力,从而能够提升基金的业绩,最终降低赎回率。

2. 董事会特征。董事会特征选取了两个调节变量,分别是董事会规模和独立董事占比。实证结果如表5所示。

通过在模型1中加入董事会规模这一调节变量,回归得到模型2,董事会规模的回归系数并不显著。然后再加入交互项(净值增长率×董事会规模)进行回归,得到模型4,可以看到交互项的系数是在0.05水平下显著为负,但净值增长率与净赎回率的关系并不显著,表明董事会规模对基金赎回率和基金业绩的关系具有负向调节作用,且董事会规模为纯调节变量,因此拒绝假设H4。

交互效应图如图3所示,董事会规模对基金业绩与基金赎回率之间的关系具有负向的调节作用。出现此结果的原因可能是因为董事会规模的扩大意味着有更多专业的、资深的董事对管理层进行决策监督,更多的董事也能对董事会的职能进行更为精细的分工,做决策时能对问题做出更为充分的商讨,从而能更好地维护股东和基金投资者的利益,提升基金业绩,降低净赎回率。

通过在模型1中加入独立董事占比这一调节变量,回归得到模型3,独立董事占比变量的回归系数并不显著。再加入交互项(净值增长率×独立董事占比)进行回归,得到模型5,无论是交互项还是独立董事占比变量的系数均不显著,因此独立董事占比对基金业绩和基金赎回的关系并没有调节效应,因此拒绝假设H5。

3. 基金经理特征。基金经理特征选取了3个调节变量,分別是基金经理团队、基金经理性别和基金经理学历。实证结果如表6所示。

通过在模型1中加入基金经理团队这一调节变量,回归得到模型2,基金经理团队的回归系数并不显著。然后再加入交互项(净值增长率×基金经理团队)进行回归,得到模型5,可以看到交互项系数是在0.01水平下显著为正,净值增长率的系数也显著,表明基金经理团队对基金赎回率和基金业绩的关系具有调节作用,基金经理团队是一个半调节变量,但调节方向为负,故拒绝假设H6。

如简单交互效应图(图4)所示,基金经理团队对基金业绩与基金赎回率之间的关系有着正向的调节作用。出现此结果的原因可能是团队在对同一基金进行投资决策和风险控制时,会因基金经理之间的学历、经验、能力、投资风格以及风险偏好等种种个体特征之间的差异,使得团队基金经理之间产生分歧,导致基金的投资风格不稳定,或者投资决策效率较低,沟通成本过大,不能及时地调节基金的投资组合,最终的结果是基金业绩下降或者不稳定,导致基金赎回率上升。

通过在模型1中加入基金经理性别这一调节变量,得到模型3,结果发现基金经理性别的回归系数并不显著,然后再加入交互项(净值增长率×基金经理性别)进行回归,得到模型6,结果发现交互项的系数在0.01水平下显著为负,净值增长率的系数不显著,表明基金经理性别对基金赎回率和基金业绩的关系具有调节作用,且是负向的调节,基金经理性别是一个纯调节变量,因此接受假设H7。

交互效应图如图5所示,基金经理团队对基金业绩与基金赎回率间的关系具有负向调节作用,意味着男性基金经理对基金业绩与基金赎回率之间有着负向的调节作用。正如假设H7所设想的,根据已有的研究结果,男性基金经理的风险偏好可能强于女性基金经理,投资风格更为激进,能抓住机遇,提升基金业绩,从而降低基金赎回率。

通过在模型1中加入基金经理学历这一调节变量,回归得到模型4,基金经理学历变量的回归系数并不显著。再加入交互项(净值增长率×基金经理学历)进行回归,得到模型7,无论是交互项还是基金经理学历变量的系数均不显著,因此基金经理学历对基金业绩和基金赎回的关系并没有调节效应,拒绝假设H8。原因可能是目前博士基金经理的数量还偏少,超过88%的基金经理学历为硕士,因此不同基金之间因为基金经理的学历所带来的差异并不显著。

4.机构投资者特征。由于只能获取到半年度的机构投资者数据,因此对机构投资者特征的数据重新整理成半年度面板数据进行实证分析。机构投资者特征选取了两个调节变量,分别是机构投资者市场规模和机构投资者比例。回归结果如表7所示。

通过在模型1中加入机构投资者市场规模这一调节变量,回归得到模型2,机构投资者市场规模变量的系数在0.01水平下显著为负,表明机构投资者与基金净赎回率为负相关。然后再加入交互项(净值增长率×机构投资者市场规模)进行回归,得到模型4,可以看到机构投资者市场规模变量在0.01水平下显著为负,但交互项的系数是在0.1水平下显著为正,净值增长率的系数显著,表明机构投资者市场规模对基金赎回率和基金业绩的关系具有调节作用,且是正向的调节,机构投资者市场规模是一个半调节变量,因此接受假设H9。

从简单交互效应图(图6)可以看出,机构投资者市场规模对基金业绩和基金净赎回率的关系具有正向的调节作用,原因可能是因为机构投资者市场规模的扩大,机构投资者购买基金份额的提升,挤掉了个人基金投资者的投资份额,同时由于机构投资者有着专业的投资分析能力,对市场相对敏感,所占的比例变化弹性比较大,但其投资资金和份额又比较大,因此当机构投资者做出赎回决策时,将对基金业绩产生巨大的波动影响,使得基金赎回率上升。

通过在模型1中加入机构投资者比例这一调节变量,回归得到模型3,机构投资者比例变量的系数在0.01水平下显著为负,表明机构投资者比例与基金净赎回率为负相关,然后再加入交互项(净值增长率×机构投资者比例)进行回归,得到模型5,可以看到机构投资者比例变量在0.01水平下显著为负,但交互项的系数是在0.01水平下显著为正,净值增长率的系数也显著,表明机构投资者比例对基金赎回率和基金业绩的关系具有调节作用,且是正向的调节,机构投资者比例是半调节变量,因此接受假设H10。

从简单交互效应图图7可以看出,机构投资者比例对基金业绩和基金净赎回率的关系具有正向的调节作用,这个结论与上述机构投资者市场规模回归结论相一致。

(四)滞后一期调节效应检验

考虑到上期的基金业绩可能对当期的基金赎回率产生影响,因此构建滞后一期的动态面板回归模型。为了验证滞后一期的业绩与基金赎回率之间的关系,选择使用固定效应模型对基金赎回率和滞后一期的基金业绩做回归,模型设定如下:

其中,[μi,t-1]、[γi,t-1]分别表示个体效应和时间效应,[εi,t-1]为随机扰动项。得到面板数据的回归结果见表8。

回归结果表明,滞后一期的基金业绩对基金当期的赎回率在0.05水平下具有显著负影响,即t-1期的业绩越好,当期的赎回率越趋下降,表明滞后一期的基金业绩对当期赎回率产生显著影响。

将基金公司的不同分组治理特征依次作为调节变量添加到基础模型中,通过添加调节变量及其与自变量的交互项做回归,得到调节变量的回归系数。由于篇幅所限,略去对股东特征、董事会特征、基金经理结构特征以及机构投资者特征的调节效应分组回归结果。

从回归结果得出,4组的基金公司治理结构特征的滞后一期调节变量均没有对基金业绩与当期基金赎回率之间的关系产生显著调节作用,这可能是因为基金业绩不存在显著的持续性,故本文使用回归系数法对基金业绩的持续性进行分析。本文以一年作为时间跨度,将2013—2017年划分为4个排名期和4个评价期,进行一一对应,选取超额收益率作为基金业绩评价指标。然后利用样本基金在评价期的业绩指标对排名期的业绩指标进行横截面回归。如果回归的系数显著大于零,说明本期收益较好(或较差)的基金在下一時期的收益也会相对较好(或较差),即存在基金业绩持续性;如果斜率系数不显著,则说明基金业绩不存在持续性;如果斜率系数在统计意义上显著小于零,则说明基金业绩存在反转现象,基金业绩不存在持续性。构建如下模型:

[Ri,t=α+βRi,t-1+εi]

其中[Ri]为评价期超额收益率,[Ri,t-1]为排名期超额收益率,当[β]显著大于0时,认为基金的两期业绩之间具有持续性。

表9:基金业绩持续性的各期回归结果汇总表

[排名期 评价期 回归参数 P值 拟合优度 2013.01—2013.12 2014.01—2014.12 0.1879327 0.777 -0.0103 2014.01—2014.12 2015.01—2015.12 -0.1765742 0.000 0.2014 2015.01—2015.12 2016.01—2016.12 -0.2133197 0.000 0.2902 2016.01—2016.12 2017.01—2017.12 0.645843 0.000 0.1292 ]

从表9结果可看出,4组横截面回归中有一组是不显著的,另外两组的系数显著为负,亦即有3组的回归结果显示基金业绩不存在持续性,仅有1组系数显著为正,表明2013—2017年间基金的业绩不存在普遍的持续性。因此,即使滞后一期的基金业绩对当期的基金赎回率有显著的负向影响,但由于两期基金业绩之间没有普遍的显著持续性,基金公司的治理特征只能调节当期的基金业绩与基金赎回率之间的关系,而不能较好调节滞后一期基金业绩与基金赎回率之间的关系,在同样的滞后一期基金业绩表现下,基金管理公司的治理特征不能够有效改善当期的基金赎回率。

考虑到t期的基金公司治理结构特征可能会对滞后一期基金业绩与当期基金赎回率的关系具有调节效应,本文也用t期的治理结构特征作为调节变量加入到了基础模型中,得出的结论与上述相一致。

(五)稳健性检验

除了可以用单位净值增长率来衡量基金业绩之外,还可以用复权单位净值增长率来衡量。上述实证检验运用的是基金单位净值增长率,单位净值增长率没有考虑分红和拆分因素,而复权单位净值增长率则把基金的分红和拆分情况纳入考量,对单位净值进行了复权还原,是能相对更公平地对基金的业绩增长进行衡量的指标,因此本文将使用基金的复权单位净值增长率(RReturn)替换单位净值增长率代入模型进行稳健性检验,股东特征调节效应回归结果见表10,其余结果略。

通过稳健性检验结果可以看到,从股东特征层面来看,基金公司的股东规模和股权集中度对基金业绩和基金赎回率的关系都具有正向调节作用,股东规模和股权集中度均为半调节变量。董事会特征层面、基金经营特征层面以及机构投资者层面的稳健性检验的结果与使用基金净值增长率作为自变量的回归结果一致,表明本文的实证结果稳健。

四、结论与建议

本文聚焦在我国开放式基金赎回异象——开放式基金赎回波动率过大,给基金公司及基金产品的收益带来负面影响,同时影响我国证券市场的稳定性。为了深入研究基金业绩与基金赎回率之间的关系,本文从基金公司的治理特征视角来研究其调节效应,实证得出以下几点结论:

第一,从股东与董事会特征层面来看,基金公司的股东规模和股权集中度对基金业绩和基金赎回率的关系均具有显著的正向调节效用。基金公司的董事会规模对基金业绩和基金赎回率的关系均具有显著的负向调节作用,但独立董事规模的调节作用不显著。

第二,从基金经理特征层面来看,基金经理的团队和性别对基金业绩和基金赎回率的关系分别具有正、负向的调节作用,而基金经理学历的调节作用则不显著。

第三,从机构投资者层面来看,机构投资者的份额及其占比对基金业绩和基金赎回率的关系均具有正向的调节作用。

根据以上实证结论,为我国基金公司提高治理能力提出几点对策建议:

第一,有效控制基金公司的股东规模与董事会规模。根据基金公司的规模调整股东数量,不追求股东规模,而是要根据公司管理的需求合理扩展股东数量,从而最大限度地发挥股东的决策和监管作用,加强对管理层的监管。同时,股权集中度不应该过大,应当合理平衡各个股东间的权力分配,提高股东的决策参与度,才能够提高股东积极性,达到提高基金公司治理水平的目的。另外,适当扩容董事会,吸纳更多专业的董事加入,使得董事会的成员更加多样化,分工更加精细化,在做决策时将综合考虑各方面,提升决策的专业性与董事会的决策治理能力,达到提高基金公司治理水平的目的。

第二,谨慎使用团队模式来对基金产品进行管理,构建一种相互制衡模式。使用团队管理要充分考虑团队成员的背景,把基金经理团队的契合度提高,从而减少因决策效率低下、磨合不当、理念不合等降低基金绩效的现象,通过相互制衡的模式来提高基金管理团队的治理水平,最终实现基金公司治理水平的提高。

第三,建立基金公司与投资者之间的有效沟通机制。基金公司应加强与机构投资者之间的有效沟通,时刻追踪机构投资者的规模及占比情况。与机构投资者之间的有效沟通,可以提高机构投资者对基金公司的信任,从而减少机构投资资金的大笔流出,稳定基金的资金流动性,从而降低基金赎回率。

参考文献:

[1]John C.Adams,Takeshi Nishikawa, Ramesh P.Rao. 2018. Mutual Fund Performance, Management Teams, and Boards[J].Journal of Banking&Finance,92(7).

[2]Gjergji Cici,Laura K.Dahm,Alexander Kempf. 2018. Trading Efficiency of Fund Families: Impact on Fund Performance and Investment Behavior[J].Journal of Banking &Finance,88(3).

[3]Andrew Clare. 2017. The Performance of Long-serving Fund Managers[J].International Review of Financial Analysis,52(7).

[4]Beenu G.H.K, Kumar S.P. 2014. A Study on the Investment Behavior of Chennai Investors in Mutual Fund Schemes[J].Applied Surface Science,87(4).

[5]Ferreira M A,Keswani A,Miguel A F,et al. 2012. The Flow-performance Relationship Around the World[J].Journal of Bankin&Finance,36(6).

[6]Lynch A W,Musto D K. 2003. How Investors Interpret Past Fund Returns[J].Journal of Finance,58(5).

[7]Yermack D. 1996. Higher Market Valuation of Companies with A Small Board of Directors[J].Journal of Financial Economics,40(2).

[8]Wellman J W,Zhou J. 2008. Corporate Governance and Mutual Fund Performance:A First Look at the Morningstar Stewardship Grades[J].Ssrn Electronic Journal,(4).

[9]Chen Q I,Goldstein I,Jiang W. 2008. Directors' Ownership in the U.S. Mutual Fund Industry[J].Journal of Finance,63(6).

[10]Golec J H. 1997. The Effects of Mutual Fund Managers' Characteristics on Their Portfolio Performance,Risk and Fees[J]. Financial Services Review,5(2).

[11]Hu J L, Yu H E, Wang Y T. 2012. Manager Attributes and Fund Performance: Evidence from Taiwan[J].Journal of Applied Finance&Banking,2(4).

[12]Cooper D J, Kagel J H. 2005. Are Two Heads Better than One? Team versus Individual Play in Signaling Games[J].American Economic Review,95(3).

[13]Chevalier J,Ellison G. 1998. Career Concerns of Mutual Fund Managers[J].Quarterly Journal of Economics,114(2).

[14]孙岩,王宏宇,于颖鑫.基金经理能力效应、过度自信与基金业绩[J].经济与管理评论,2018,(3).

[15]童元松.股票型基金业绩的影响因素研究——基于基金规模与管理人股权结构的视角[J].技术经济与管理研究,2018,(4).

[16]张浩,黄宇元.开放式股票型基金动态流动性管理研究:基于市场流动性视角[J].金融经济学研究,2017,(4).

[17]李学峰,黄亚元,王健.持有人行为对基金管理人的隐性激励——理论分析与实证检验[J].证券市场导报,2016,(1).

[18]张涤新,李忠海.机构投资者对其持股公司绩效的影响研究——基于机构投资者自我保护的视角[J].管理科学学报,2017,20(5).

[19]李悦,黄温柔.中国股票型基金业绩持续性实证研究[J].经济理论与经济管理,2011,(12).

[20]陆蓉,陈百助,徐龙炳,谢新厚.基金业绩与投资者的选择——中国开放式基金赎回异常现象的研究[J].经济研究,2005,(6).

[21]冯金余.国内基金市场不存在“赎回异象”吗?——基于基金业绩与资金流动视角[J].证券市场导报,2012,(12).

[22]莫泰山.中国开放式基金真的存在“贖回异象”吗?——对开放式基金业绩和资金流入关系的实证检验[J].投资研究,2013,(9).

猜你喜欢

商业研究(2017年10期)2017-11-04

软科学(2017年5期)2017-05-26

旅游学刊(2017年5期)2017-05-16

中国人口·资源与环境(2017年4期)2017-04-26

心理与行为研究(2016年3期)2016-09-07

心理技术与应用(2015年11期)2015-12-25

软科学(2014年5期)2014-06-12

软科学(2014年2期)2014-03-15