国企并购高管晋升及薪酬问题研究

2019-11-12 09:08张好萌

财讯 2019年3期

张好萌

摘要:在当前降杠杆的经济大背景下,国企并购现象逐渐增多。为探讨国企并购行为对内部高管变更及薪酬分配的影响,本研究利用分类评定模型对2006年~2017年沪深两市国企并购事件进行分析,主要结论:国有上市公司并购行为对高管晋升及薪酬提升具有显著的正向影响;当国有上市公司的绩效低于行业门槛时,并购行为对高管晋升无显著影响,但能显著推动高管薪酬增加;当国有上市公司绩效高于行业门槛,企业并购与高管薪酬变动关系较小,但能显著推动高管晋升;高管发起并购的原因更加倾向于职位晋升,而非薪酬提升。在以上数据分析的基础上,提出发展策略,包括:强化监督国有上市公司的并购行为、加强考评体系激励与约束高管行为、优化队伍薪酬及晋升激励体系建设。

关键词:国企并购;高管晋升;薪酬分配

近年来,我国国民经济发展迅速,国有经济总量不断扩大,国有资本比重逐步下降,但国有资本的总体实力正稳健增长。对于上市公司来说,企业发展主要包括两种重要途径,一是通过自身发展经营逐步成长,这一过程周期长巨难度大;二是通过并购其他公司以达到扩大生产经营的目的,相对说可以在较短的时间到扩大规模,但并购的风险较高,因此控制风险是企业并购的关键性问题。中国上市企业在当前降杠杆的经济大背景下,国资并购上市公司股权的现象逐渐增多,这是国资公司运作思路的转变,有利于我国国有经济及民营经济的协同发展,有利于促进我国经济配置的优化组合。国企高管具有政治发展及企业经营的双重目标,既是政府对国有资本调控的关键环节,又是企业进入市场经营的决策者。国有上市公司高管除了薪酬(契约)诉求,更有晋升(职业生涯发展)动机。因此,研究国有上市公司企业高管的晋升及薪酬体系是控制企业并购风险的重要议题。

本研究运用分类评定模型(Logistic regression),对2006年~2017年沪深两市国企并购数据进行实证分析,探讨国企并购行为中企业内部高管变更及薪酬分配情况,在数据分析基础上提出相关发展建议。为我国国有资本的优化配置、效益提升、人员激励及体制改革创新奠定理论基础。

一、数据采集

本研究选取2006年~2017年沪深两市A股主板国有上市公司并购行为为研究对象,又材羊本对象左行筛选,一是纳入标准:公司实际招钊方为国有资本;二是剔除标准:非国有上市公司、金融领域上市公司、ST(退市风险警示)或退市公司、无法界定实际控制为国有资本的上司公司、并购行为抵法界定主并方为国有上市公司、并购行为存在长序列数据缺失。本研究共收集3095例并购案例作为研究样本,数据来源于万德数据库(Wind),采用SPSS进有琳羊本统计及数据分析,样本采集数据详见表1。

研究数据样本对象中上市公司高管变更数据利用国泰安数据库(CSMAR)进行搜集。对研究时段内高管变更情况进行采集,对研究对象采用万德数据库(Wind)、国泰安数据库(CSMAR)及搜索引擎跟踪高管变化情况。

二、变量定义

高管晋升:高管去向为一是调任至本系统(本公司/本集团/控股单位)内更高的职位;二是担任政府或事业单位的重要职位;三是同岗位上,由代理职务转为正式职务。

薪酬变动:本研究探讨上司公司并购行为对高管薪酬的影响,其中薪酬变动采用研究时段内上市公司年报(年度薪酬/持有股份)披露数据作为薪酬变动计算基础。

三、实证分析

本研究采用实证分析手段探讨国有上市公司并购行为对高管变更及薪酬的影响,解释模型采用Harford和Li(2007)及Hagendorff(2011)采用的薪酬体系及职位变动的模型,根据本文研究的具体内容,引入参证变量。

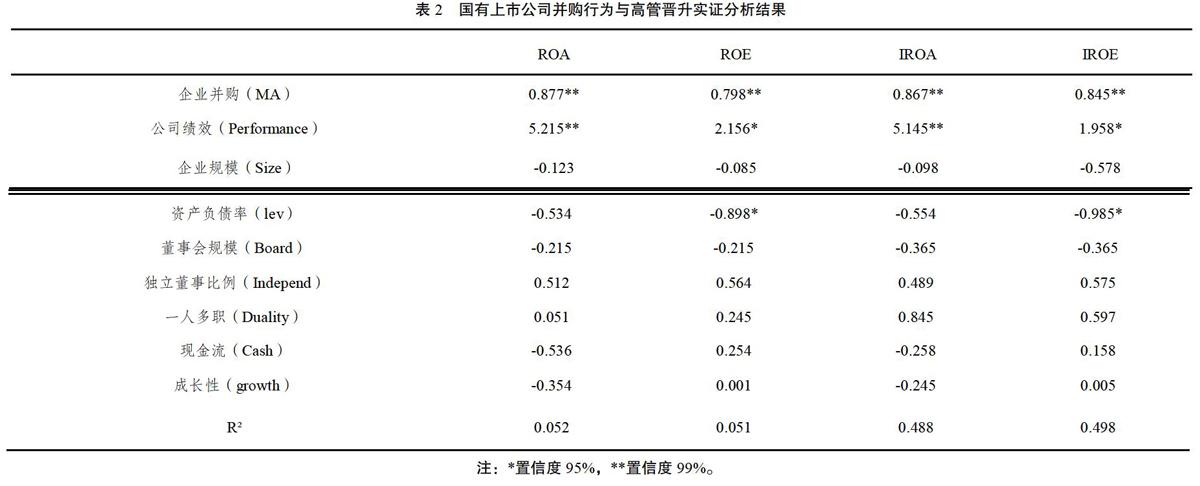

本研究引入解释变量为:高管晋升(Promotion)及薪酬变动(Comp);控制变量为:企业并购(MA)、公司绩效(Performance)、企業规模(Size)、资产负债率(lev)、董事会规模(Board)、独立董事比例(Independ)、一人多职(Duality)、现金流(Cash)、成长性(growth)、年度虚拟变量(Year)、行业虚拟变量(Industry),其中年度虚拟变量和行业虚拟变量作为控制参量,不做统计分析。控制变量采用的分析指标为BOA(资产收益率)、ROE(净资产收益率)、IROA(行业平均资产收益率)、IROE(行业平均资产净收益率)。

表2实证分析数据显示:在控制公司绩效的水平上,国有上市公司并购行为对高管晋升具有显著的正向影响(α=0.01),表明国有上市公司并购能显著推动高管的晋升现象。国有企业的经营绩效对高管晋升激励的影响是十分显著的,而资产负债率对高管的晋升有显著的负面影响(α=0.05)。

国有上市公司的绩效(Performance)对高管晋升的影响受多重因素的影响,其中最主要的因素为行业平均绩效(以IROA和IROE表征)。本研究将数据分为两组,包括公司绩效高于行业平均水准/公司绩效低于行业平均水准,其中行业平均水准采用数据序列平均值作为衡量标准。实证分析结果表明:当国有上市公司的绩效低于行业平均水平时,并购行为对高管晋升无显著影响;当国有上市公司绩效高于行业平均水平时,企业并购能显著推动高管晋升(α=0.05),表明企业高管晋升在一定程度上反映了公司绩效。

表3实证分析数据显示:在控制公司绩效的水平上,国有上市公司并购行为对高管薪酬水平提升具有显著的正向影响(α=0.01),表明国有上市公司并购能显著推动高管薪酬的增加。同时,国有企业的经营绩效、企业规模及高管职位(一人多职)对薪酬激励有显著的正向作用,同时,现金流对高管薪酬体系也有正向推动作用(α=0.05)。

分别对公司绩效高于行业平均水准7公司绩效低于行业平均水准两组数据进行行业绩效门槛对高管薪酬的影响分析。实证结果表明:当国有上市公司的绩效低于行业平均水平时,并购行为对能显著推动高管薪酬士增加;当国有上市公司绩效高于行业平均水平时,企业并购与高管薪酬变动关系较小(α=0.05)。

对以上数据进行逐步回归分析,结果显示:国有上市公司并购行为回归关系中,高管晋升参量系数(1.452&α=0.05)远高于薪酬提升参量系数(0.112,α=0.05),表明高管发起并购动作的目的更加倾向于职位晋升,而非薪酬提升。

四、研究结论

本研究数据分析显示:国有上市公司并购行为对高管晋升及薪酬提升具有显著的正向影响。当国有上市公司的绩效低于行业门槛(本研究采用行业平均水平表征)时,并购行为对高管晋升无显著影响,但能显著推动高管薪酬增加;当国有上市公司绩效高于行业门槛(本研究采用行业平均水平表征)时,企业并购与高管薪酬变动关系较小,但能显著推动高管晋升。同时,高管发起并购的原因更加倾向于职位晋升,而非薪酬提升。从高管方面进行分析,当国有上市公司业绩较差的时候,高管更倾向于提出并购来增加薪酬,弥补绩效不佳导致的薪酬提升空间较少的局限性;当国有上市公司业绩较好的时候,高管更倾向于提出并购来增加晋升的机会,提高个人的职业成绩,通过并购拓展职业生涯晋升空间。这表明高管在企业并购行为中,所承担的不仅仅是薪酬契约工作者的职责,也有职位晋升的诉求,在国有上市公司的大背景下,甚至有政治道路发展的需求。根据本文数据分析结论显示:高管在具体并购行为的倾向性与企业业绩关系密切。

五、发展策略

(1)强化国有上市公司并购监督

本文数据分析显示:高管在推动企业并购的过程中,会同时考虑自身经济利益和职业发展诉求,将个人利益和诉求带到集体行为中。为控制高管以自身需求为中心的并购风险,相关政府及职能部门需强化监督并购行为,建立并完善监督流程及监管体系,明确监管部门,细化监管方案、明确监管责任,确保在并购行为中,内部人员(尤其是高管)不会因为个人利益滥用职权,防止内部个别人员掠夺集体利益现象的发生。同时,企业内部要构建完善的内部控制体系及监管体系,制衡权利过于集中的行为,避免因为个人行为损害集体利益。

(2)完善高管考核及评价体系

本文数据分析显示:当国有上市公司业绩较差的时候,高管更倾向于提出并购来增加薪酬,弥补绩效不佳引起的薪酬提升空间较少的局限性;当国有上市公司业绩较好的时候,高管更倾向于提出并购来增加晋升的机会,提高个人的职业成绩,拓展职业生涯的发展空间。在实际并购过程中,企业的并购行为存在一定的弹性,由高管主观意识倾向主导并购的现象也时有发生,这就必须建立一整套考核及评价体系,合理约束高管行为,同时根据体系制定合理激励机制。具体来说,首先要根据高管的职责进行分类考评体系,分类体系包括生产经营类、研发类、党政工作类、技术实践类等;其次,要根据企业性质制定有针对性的行业考评标准,包括公益事业性的企业、生产经营类的企业、垄断类企业等。

(3)优化职工薪酬及岗位晋升激励机制

国有上市公司相对私有制公司来说,管理的方法相对较为固化,薪酬及晋升激励体系更加稳健,但其灵活性相对不足,这也导致了管理团队人才跳槽频繁的现象频发。企业的人才是企业发展及运营的关键性因素,国有上市公司更应该根据现有的经济形势和人才招聘现状,有针对性、有计划性逐步调整薪酬及晋升激励体系,使之更加贴合现有的人才发展诉求,从而留住核心人才,激发人才的工作热情和工作潜力,为企业稳定、健康、可持续发展奠定坚实的基础[7]。国有上市公司要明确经营目标和企业定位,合理优化职工薪酬及岗位晋升激励机制,与此同时,需注重效益与公平,激发人员的主观能动性,避免内部差异分化过大或绝对平均主义现象。

参考文献

[1]乔海燕,国企并购中的财务风险控制[J]行政事業资产与财务,2017(25):74-74.

[2]黄玉群,国企并购的人力资源整合研究——以S公司为例[J]现代经济信息,2015(13):27-28.

[3]杨茗,周军.高管权力对国企并购行为影响的实证[J]统计与决策,2016(18):185-188.

[4]范佳龙,对国企并购重组的趋势、模式和挑战的思考[J]企业改革与管理,2018(9).

[5]刘杰,不同产权性质下并购对高管薪酬的影响研究[D]东北财经大学,2016:21-31

[6]李路,肖土盛.收购方管理层职位变迁:基于中国并购市场的证据[J]中央财经大学学报,2018(3):51-64.

[7]韩磊,高管联结、政府干预与并购绩效[D]山东大学,2016:17-24..