浅析供应链金融资产证券化模式存在的问题及应对策略

2019-11-15 08:43王卓彬南开大学

消费导刊 2019年39期

王卓彬 南开大学

一、引言

当前我国中小企业融资难、融资成本高的现状普遍存在,融资困境是在当前国家宏观经济发展放缓背景下亟待解决的现实问题,破解中小企业融资难的问题对支持中小企业可持续发展,提高社会就业率,丰富我国产业结构具有重要而深远的意义。供应链金融(Supply Chain Finance,SCF)相关业务的开展解决了部分企业融资难的问题,降低了企业的融资成本、提高了企业的融资效率。供应链金融是一种立足于产业供应链,根据供应链运营中商流、物流和信息流,针对供应链参与者而展开的综合性金融活动(宋华、陈思洁,2016);从基础资产流动性的角度看,资产证券化(Asset-backed Securities,ABS)作为一种高效的融资方式,通过改善金融机构流动性,提高其资产负债管理能力,并最终实现扩大利润率(高蓓、张明、邹晓梅,2016)。资产证券化是一种结构化金融,是未来现金流与当前现金流的置换,为化解中小企业融资难的矛盾提供了重要思路,可迅速的、低成本地筹集企业所需的资金,开辟融资的新渠道(李茜,2011)。但是,对于供应链金融下的资产证券化而言存在一些风险问题有待解决,例如:虚假交易风险、行业市场风险、供应链信用风险等,相关风险问题有待进一步深入研究,并提出行之有效的措施。

二、资产证券化研究与实践发展情况

(一)资产证券化发展背景

资产证券化从字面理解是资产的证券化过程,即一方面资产可借助证券化的形式实现与资金的置换,另一方面是这种置换实现了风险的转移和隔离。资产证券化是将流动性较差的贷款及其他债权类资产出售给特殊目的载体,在资本市场上进行出售(邹晓梅、张明、高蓓,2015)。资产证券化起源于美国住房抵押贷款,最早可追溯至20世纪30年代美国大萧条时期。美国1968年第一只MBS(抵押贷款证券化)发行;1981年房利美开始大量发行MBS;1983年CMO出现;1985年第一只ABS发行。美国是金融创新程度最高、创新能力最强的地区,美国创造了资产证券化这一特殊的金融产品,但也引发了2008年严重的金融危机。金融创新与金融危机相伴而生,不同于科技创新的是,金融的创新往往容易进入资产掠夺的误区,成为破坏金融市场稳定的不利因素,资产证券化虽然能够提高资产流动性,但运用不当就变成了转嫁风险的工具,制造各种可能出现的金融风险。

表1:美国2006-2013年资产证券化发行统计(单位:百万美元)

此外,欧洲地区(英国最早发行)、日本、韩国即东南亚地区的国家都或早或晚开启了资产证券化的进程,其中欧洲地区是仅次于美国的第二大资产证券化业务集中地。当然我们也需要看到,资产证券化在某种程度上是引发2008年美国乃至世界范围内金融危机的根源,由此可见防范此类金融创新业务的风险是首要任务,对中国产生重要的启示意义。

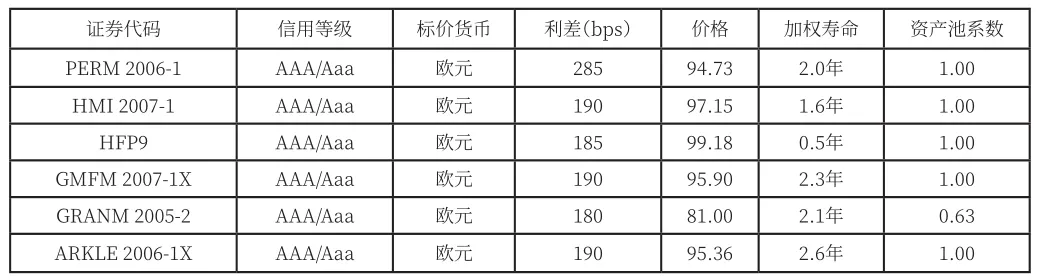

表2:英国RMBS优先级证券发行情况(2009年9月)

分析国际市场上的资产证券化业务发展情况,主要具备这样几个特点:(1)基础资产来源广泛,市场繁荣程度要高于我国;(2)具有成熟的流动市场,价格发现机制完善;(3)产品设计能力和技术水平突出,对证券化产品的信用评级技术明显优于我国。因此,我国在开展供应链金融资产证券化的过程中应当批判性吸收国外的先进经验,促进我国资产证券化市场的健康发展,为化解中小企业融资困境提供解决方案。

(二)我国资产证券化发展情况

中国的资产证券化最早萌芽于1992年,标志性事件是1992年发行的以800亩土地为标的的三亚地产投资券,迄今为止经历了停滞到重启再到加速发展共计五个阶段:探索萌芽阶段(1992-2004)、短暂尝试阶段(2005-2008)、停滞不前阶段(2009-2011)、重启试点阶段(2011-2014)、加速发展阶段(2015至今)。表3的数据统计显示,我国的资产证券化以企业ABS和信贷ABS为主,其中企业资产证券化业务市场规模最大,发展也较为成熟,甚至到了凡是可以产生稳定现金流的资产均可发行ABS产品的地步。一方面,可以认为这是一种比较好的发展趋势,表明资产证券化业务在我国发展愈加壮大;但是另一方面,我们应该十分警惕类似美国曾经出现的不加节制的证券化业务,而最终导致金融危机的集中爆发。之所以我国资产证券化的发展会出现几经波折的情况,就在于监管层面对可能出现风险的担忧,因此只能选择谨慎启动。加之国内有关资产证券化业务发行的相关法规不够健全,对产品的监管机制不够完善,因此蕴藏一些潜在的风险需要格外注意。

表3:2017年我国资产证券化发行量和存量统计

2017年我国信贷资产证券化发行中以RMBS占比最多,其次是CLO(信贷资产证券化)占比20%(见表4)。第三大类则是Auto-ABS(汽车抵押贷款资产证券化),占比18%。截止到2018年4月底,我国信贷资产证券化2018年已经发行了28单,总额2091.11亿元,累计金额为19866.25亿元。信贷资产证券化各级证券利率位于2%-8%之间,最高可达9%,但主要在5%左右波动,整体利率相对稳定且低于正常信贷融资利率。

表4:2017年信贷ABS产品发行结构

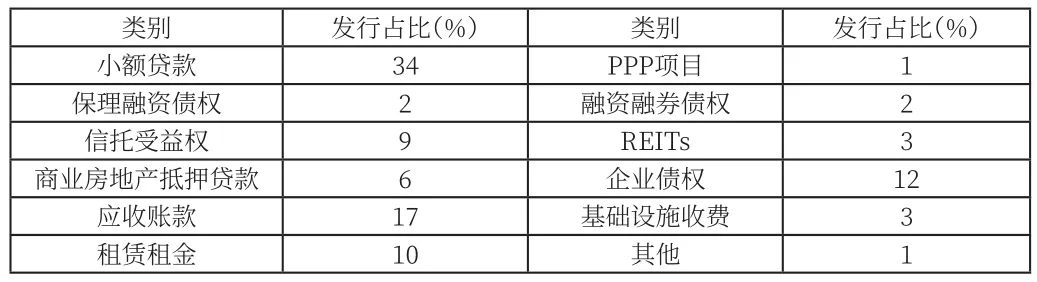

企业资产证券化发行方面,2017年小额贷款发行占比34%,应收账款证券化产品发行占比17%,构成企业ABS的主要部分(见表5)。其中,REITs(房地产信托投资基金)和PPP(政府和社会资本合作)项目发展占比分别为3%和1%。截止到2018年4月底,企业资产证券化累计发行1336单,2018年已发行金额2128.01亿元。相较于信贷资产证券化而言,企业资产证券化的利率更为集中,最高利率出现于2014年,信用评级A+,利率水平为15%,企业资产证券化的市场成熟度相对高于银行间市场。

表5:2017年企业ABS产品发行结构

三、供应链金融资产证券化模式分析

(一)基本模式

供应链金融与资产证券化的集合可视为中小企业融资与银行等金融机构或非金融机构加强流动性管理的一种结合式金融方案,前端对应中小企业融资,后端对应金融机构或非金融机构资产转移行为。供应链金融解决了中小企业的融资困境,依托于自身的产业链条环境提高信用水平从而融资效率,资产证券化能够将中小企业融资形成的债权以市场化价格进行转让,提高资产流动性,因而具有一定的市场前景。国内目前有部分企业对供应链金融资产证券化进行了大胆的尝试,取得了一些良好成果。可以认为,凡是能够产生稳定现金流的资产一律具备资产证券化的可能性,而供应链金融模式下的资产恰好十分符合这一特征。

供应链金融资产证券化较一般的资产证券化业务而言本质并无区别,只在底层资产来源上存在差异,供应链金融资产证券化产品的底层资产相对更加优质,违约概率较低,这源自供应链金融存在的逻辑基础。供应链金融底层地产筛选自核心企业资信级别较高的上游供应商或下游经销商。其中,上游基于核心企业的信用和对应收账款的确权,使得供应商的资金回款具有一定保障,资产证券化产品风险较低。

(二)供应链金融资产证券化模式分解

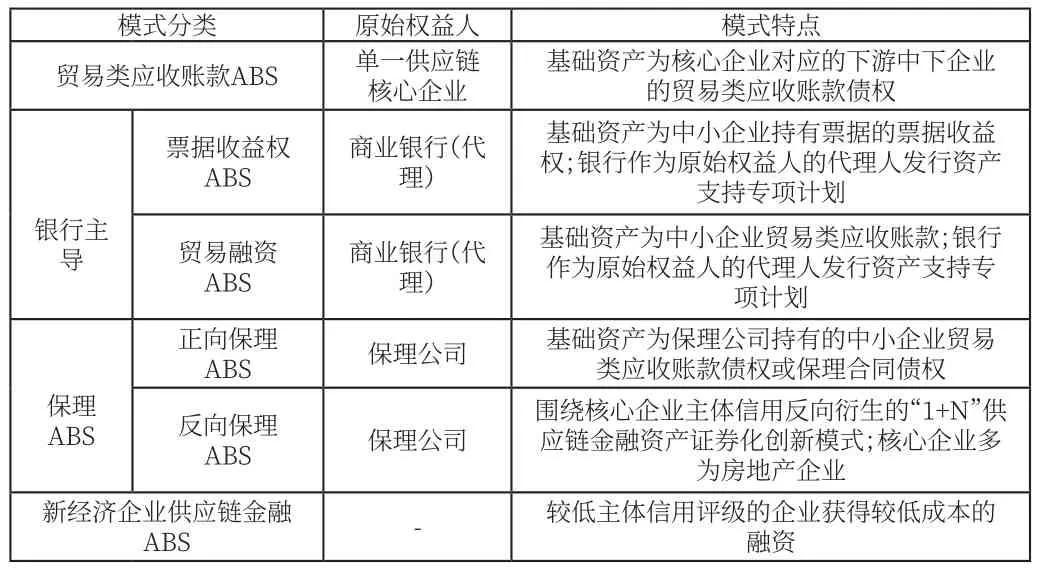

供应链金融资产证券化本身并非一个严谨科学的概念,学术界对此并没有展开较多的研究,而实践领域较多使用“供应链金融ABS”加以替代,或者在发行的产品中可见到“供应链”或“供应链金融”有关概念。实际上,多数资产证券化产品底层资产和交易结构设计本身符合供应链金融的特征,因此可以认为是属于供应链金融资产证券化的范畴。表6总结了国内目前几类供应链金融资产证券化模式。

表6:供应链金融资产证券化分类

四、供应链金融资产证券化存在的风险

(一)虚假交易风险

在进行供应链金融的基础资产筛选时,为防范虚假交易的风险,首先应核实该资产具有真实的贸易背景,核实供应商依据合同规定向上下游产企业交付货物或服务的情况,核实开具相关的票据凭证的真实性,同时应进一步核实交易双方订立的交易合同和其他相关法律材料均合法及有效,严格审查相关交易资料,确保贸易背景真实、合法有效。

(二)行业市场风险

供应链上下游的关联企业容易受到行业及市场景气度波动的影响,例如国家宏观经济政策、市场相关行业的波动、社会行业媒体舆论等的影响,在相关业务处理上应主要关注产业链的行业特征、相关企业在市场和行业中的位置,同时应充分评估该企业在行业和市场中面临的风险,采取一定风险化解措施和手段,确保在业务开展中风险可控。

(三)核心企业信用风险

供应链金融资产证券化主要依靠核心企业的信用,核心企业的经营状况和发展前景对上下游企业的经营和发展起了至关重要的作用。在向核心企业所联系的上下游中小企业融资时,一旦核心企业信用出现风险,该风险必然会随着交易链条扩散到上下游中小企业,加剧了整个供应链上关联企业的信用风险。金融机构或非金融机构在企业信用风险的判断上,应加强自身风险评价管理机制,应为信用评级高、行业发展稳定的企业及其上下游中小企业提供供应链金融业务。

五、结论与建议

供应链金融资产证券化是化解企业融资难、融资贵的重要渠道,能够改变传统的融资流程和对风险的判定逻辑思路。供应链金融资产证券化为一种创新融资模式,整合了供应链金融的高效率特点和资产证券化的风险隔离特征,综合提高企业融资效率。我国在资产证券化运作方面尚欠缺成熟的市场经验,资本运作能力来自国际经验,自我创新能力欠缺,类似资产证券化这样的结构化融资中的技术性手段还停留在初级阶段。为避免资产证券化沦落为风险转嫁的渠道,应对供应链金融资产证券化业务开展过程中存在的问题,需要相关监管部门制定完善的法律法规制度,既要符合市场发展规律,又需要严格监管市场主体行为,逐步探索出市场化方案。

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

中国商论(2019年8期)2019-07-14

知识经济·中国直销(2018年12期)2018-12-29

经济技术协作信息(2018年32期)2018-11-30

知识经济·中国直销(2018年10期)2018-11-06

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03