9月电解铝市场评述及后市展望

2019-11-16 07:48申凌燕

中国有色金属 2019年21期

申凌燕|文

总体来看,铝消费市场在传统“金九银十”消费旺季虽没有特别明显起色,但部分领域仍有一定改观,消费稳中有增;供应端在减产效应完全体现而增量未能完全补充的情况下继续降低,铝市场呈现供应短缺格局。

国内外铝价走势

2019年9月,国内外铝价走势趋向相同,基本呈现冲高回落之势。步入9月份,传统消费旺季带动国内铝锭库存如期进入下降通道,而前期规模化减产影响继续放大,供应端缩水也为铝价提供上涨支撑。此外,9月中旬,市场传出印尼研究加快出台铝土矿出口禁令的消息,刺激国内外铝价大幅涨至月内高点,其中沪铝主力合约最高至14675元/吨,为年内最高位。步入9月下旬,国内主要原铝消费领域数据不佳,铝材出口量继续下降,中美贸易关税按计划开始加征,消费不振以及严峻的宏观环境形势影响市场氛围,铝价冲高后开始回落,沪铝收盘价跌破万四关口,而LME铝价跌至年内最低点。

2019年9月,LME三月期铝最低跌至1718美元/吨,最高涨至1830美元/吨,收于1718.5美元/吨,环比下跌38.5美元/吨或2.18%。2019年9月,LME CASH平均价为1750美元/吨,较上个月上涨0.5%;LME三个月合约平均价为1778美元/吨,较上个月上涨0.4%。截至2019年9月底,LME铝库存量为92.7万吨,较上个月增加475吨。

图1 国内外铝价走势图

图2 中国之外地区原铝日均产量(单位:千吨)

2019年9月,SHFE主力合约最低降至13885元/吨,最高至14675元/吨,收于14015元/吨,环比下跌205元/吨或1.44%。2019年9月,SHFE期铝当月合约平均价为14198元/吨,较上个月上涨0.7%,三个月合约平均价为14304元/吨,较上个月上涨1.3%。

国内外电解铝生产情况

根据国际铝业协会的统计,2019年8月份中国之外地区的原铝产量为235.7万吨,同比下降0.3%;日均产量7.60万吨,与上月相比增加0.08%;2019年1~8月,国外电解铝产量为1843.2万吨,同比下降0.8%。

9月,前期规模化减产影响继续放大,而本月仍有部分产能由于突发事件和生产调配等因素进行停产或减产,运行产能进一步降低。9月底,位于内蒙古的新恒丰铝厂由于生产事故导致一系列25万吨/年产能全部停产,原定二系列新产能投产计划也被推迟;营口忠旺进行新老线生产调配,老线产能基本全部关停。增量方面,本月兴仁登高二段12.5万吨/年产能开始投产、内蒙古蒙泰铝业继续放量。在减产事件不断发生和铝价快速上涨的市场环境下,在产电解铝厂开足马力进行提量生产,对产量产生了一定贡献,但未能弥补减产所带来的减量,电解铝日均产量继续下降。

截至2019年9月底,安泰科统计中国电解铝建成产能4090.8万吨/年,同比下降6.8%(为删除违规产能所致)。运行产能3525.5万吨/年,同比下降6%,环比下降0.24%,月度开工率86.2%。

据安泰科统计,2019年8月中国电解铝产量303.8万吨,同比下降3.3%。日均产量9.8万吨,环比下降1.2%,2019年1-8月中国电解铝产量为2401万吨,同比下降1.2%;预计2019年9月中国电解铝产量291.7万吨,日产量显著下降至9.7万吨,是自2018年二季度以来的最低水平。10月份新投产能比较密集,电解铝产量将稳步上涨。

铝产品进出口情况

原铝进出口:2019年8月,原铝进出口环比均下降。据海关数据显示,2019年8月,原铝进口0.6万吨,环比减少50.9%,同比减少25.9%。1~8月,原铝进口合计4.8万吨,同比增加20.2%。

8月,原铝出口0.01万吨,环比下降20.4%,同比下降97.6%。1~8月,原铝出口合计4.8万吨,同比增加90.5%。

铝合金进出口:2019年8月,铝合金进出口量与上月相比均有所增加。当月,进口铝合金1.6万吨,环比增加28.2%,同比增加143.3%。1~8月,铝合金累计进口合计8.6万吨,同比增加90.2%。

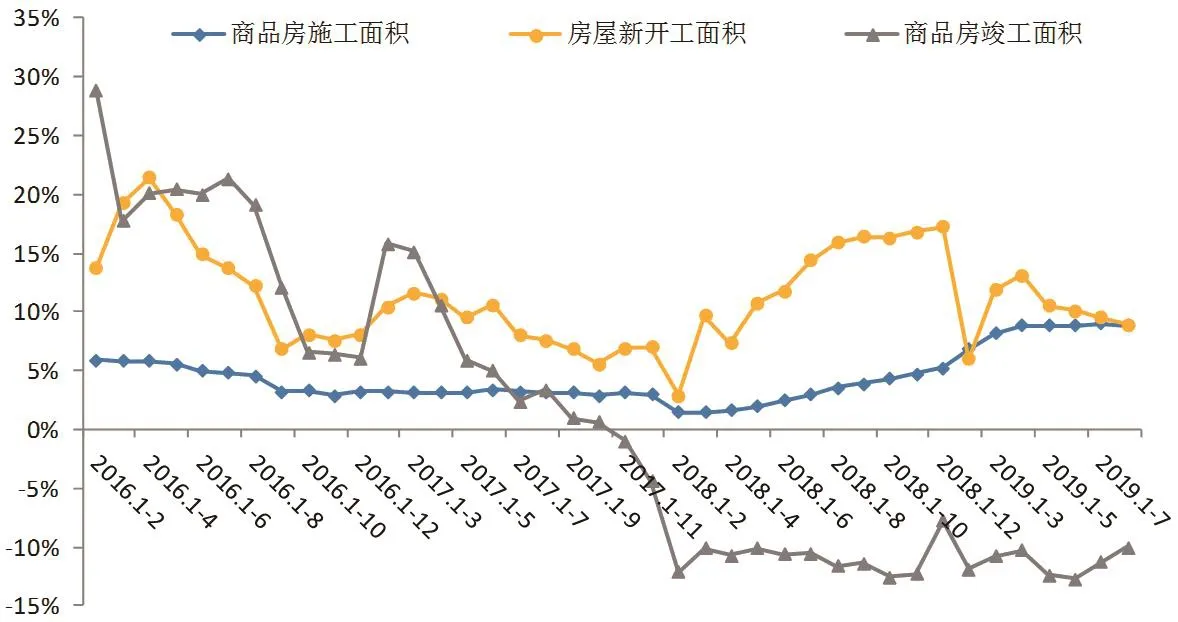

图4 中国建筑房屋相关指标

8月中国出口铝合金4.3万吨,环比增加7.9%,同比下降0.8%。1~8月,铝合金出口合计36.2万吨,同比增加9.7%。

铝材进出口:2019年8月,中国铝材出口量继续下降。据海关统计,8月出口铝材42.1万吨,环比减少5.4%,同比减少10.2%。1~8月,铝材出口合计350.9万吨,同比增加4.0%。8月进口铝材3.0万吨,环比下降9.9%,同比减少16.5%。1~8月,铝材进口合计22.8万吨,同比减少16.0%。

中国原铝消费及供需平衡

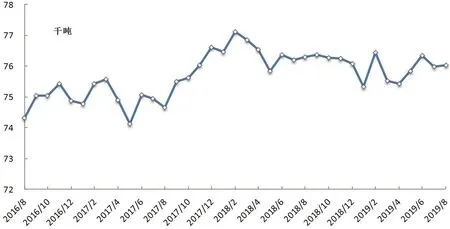

2019年9月,国内铝锭库存如期进入下降通道,截至9月底,国内主要地区铝锭社会库存降至90万吨左右,较上月下降10万吨;上期所铝锭库存自8开始回落,9月份继续下降,月底降至32万吨,环比降幅为11%。

房地产领域,2019年1~8月房地产竣工面积和商品房销售面积同比均下降。从国家统计局公布的房地产数据来看,1~8月份,全国房地产开发投资84589亿元,同比增长10.5%,增速比1~7月份回落0.1个百分点。房地产开发企业房屋施工面积813156万平方米,同比增长8.8%,增速比1~7月份回落0.2个百分点。房屋新开工面积145133万平方米,增长8.9%,增速回落0.6个百分点。房屋竣工面积41610万平方米,下降10.0%,降幅收窄1.3个百分点。商品房销售面积101849万平方米,同比下降0.6%,降幅比1~7月份收窄0.7个百分点。房地产开发企业土地购置面积12236万平方米,同比下降25.6%,降幅比1~7月份收窄3.8个百分点。

2019年1-8月中国电网投资继续下降,且降幅有一定扩大;部分3C产品产量呈增长走势。根据国家能源局公布数据显示,2019年1~8月份,中国电网基本建设投资完成额为2378亿元,较去年下降15.2%,降幅较1~7月扩大1.3个百分点。在电子3C领域,部分产品产量呈增长走势。1~8月份微型计算机设备、电子计算机整机同比分别增长6.7%和5.6%;移动通信手持机产量同比降低6.2%,降幅较上个月扩大0.5个百分点。

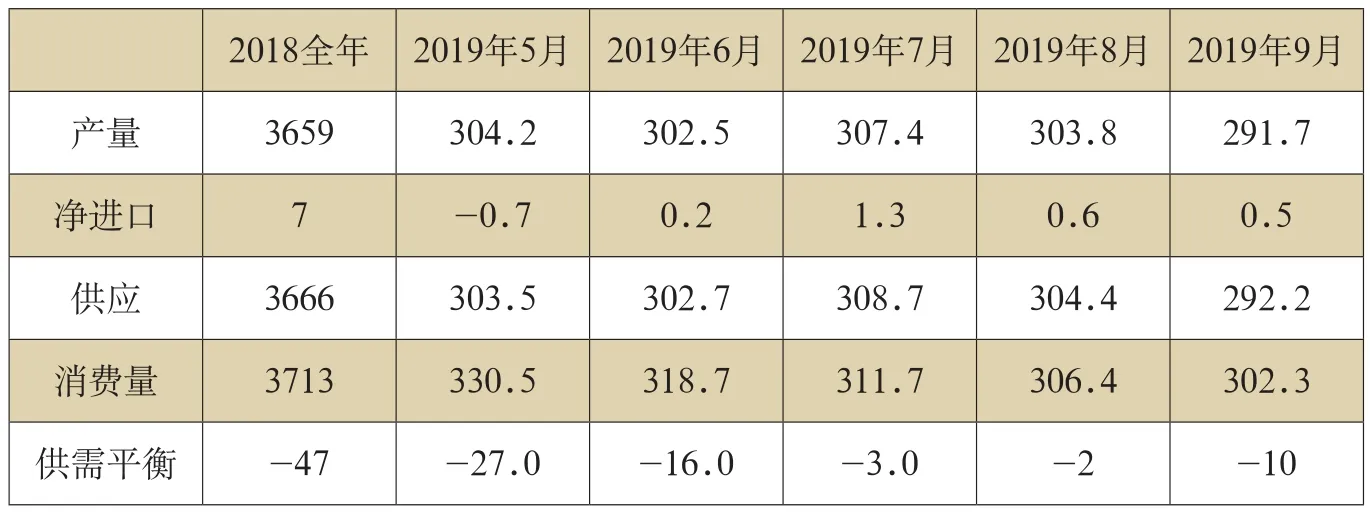

表1 中国电解铝供需平衡表(万吨)

据中国汽车工业协会统计分析,2019年8月,汽车产量环比有较大幅度增长,同比继续下降,但产量同比降幅继续收窄,销量降幅有所扩大。8月,汽车生产199.1万辆,环比增长10.6%,同比下降0.5%;销售195.8万辆,同比下降6.9%。其中,乘用车生产169.3万辆,同比下降0.7%;销售165.3万辆,同比下降7.7%。商用车生产29.8万辆,同比上升0.9%;销售30.5万辆,同比下降2.8%。1~8月,汽车产销分别完成1593.3万辆和1610.4万辆,产销量同比分别下降12.1%和11%。

总体来看,铝消费市场在传统“金九银十”消费旺季虽没有特别明显起色,但部分领域仍有一定改观,消费稳中有增;供应端在减产效应完全体现而增量未能完全补充的情况下继续降低,铝市场呈现供应短缺格局。

2019年10月国内外铝价走势判断

宏观方面,美国9月制造业PMI为47.8,大幅低于市场预期,是2009年6月以来最低值,美国经济衰退风险再度升温,这对于未来几个月的金融市场而言不是一个好兆头。国庆后第一周,中美双方将在华盛顿举行第十三轮中美经贸高级别磋商,中美贸易谈判会继续影响价格走势。

供需方面,高利润和低运行产能刺激在产企业提量生产,除了突发减产的企业,近1个多月其它铝企产能利用率提高了1~3个百分点;同时新投产能也将在10月份密集放量,供应端增加的预期对市场情绪产生较大利空影响;而消费方面,预计铝材出口逐月下降,内需也难有较大改善。

成本方面,氧化铝价格已经成为影响电解铝成本的最主要因素,预计10月份其价格仍会保持偏强走势,成本端支撑作用将增强。

综合来看,我们认为10月份国内铝价将保持震荡偏弱走势,价格运行重心或有下移。安泰科预计,2019年10月LME三月期铝大致运行空间为1700美元/吨~1770美元/吨,沪铝主力合约大致运行空间为13700元/吨~14000元/吨。

猜你喜欢

铝加工(2022年3期)2022-11-24

轻合金加工技术(2021年12期)2021-12-31

铝加工(2021年5期)2021-12-02

铝加工(2021年3期)2021-12-02

铝加工(2021年1期)2021-12-02

铝加工(2020年6期)2020-12-20

中国有色金属(2020年14期)2020-12-09

中国品牌(2019年10期)2019-10-15

有色金属设计(2014年4期)2014-03-11