增值税改革新政下相关事项的会计处理和纳税申报

2019-11-16 07:52朱红云

商业会计 2019年18期

朱红云

【摘要】 自2019年4月1日起,一系列增值税改革新政开始实施,涉及到税率调整、不动产进项税额抵扣、旅客运输服务进项税额抵扣和部分行业进项税额加计抵减等。文章采取案例解析方式,对增值税改革新政下相关事项的税法规定、会计处理和纳税申报等问题进行了梳理和分析。

【关键词】 税率调整;不动产进项税额抵扣;加计抵减;纳税申报

【中图分类号】 F231;F275 【文献标识码】 A 【文章编号】 1002-5812(2019)18-0092-03

为了进一步落实国务院减税降负的工作部署,《关于深化增值税改革有关政策的公告》(财政部、税务总局、海关总署公告2019年第39号,以下简称“第39号文”)下调了增值税税率并加大了进项税额的抵扣力度。同时,《关于深化增值税改革有关事项的公告》(国家税务总局公告2019年第14号,以下简称“第14号文”)和《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号,以下简称“第15号文”)两个文件也相继发布,对增值税改革新政落地做出了具体规定。

一、关于税率调整

第39号文规定,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%;纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%,加计后扣除率为10%。此次税率的下调,确保主要行业税负明显下降,目的在于通过“放水养鱼”、增强发展后劲,保障宏观经济稳定增长,是完善税制、优化收入分配格局的重要举措。

第15号文对增值税一般纳税人适用的《增值税纳税申报表》及附列资料做了相应调整。《增值税纳税申报表附列资料一》中“一般计税方法计税”下的1—4行次根据新旧税率的对应关系调整为新税率,原适用16%税率的第1、2行改为13%税率,原适用10%税率的第2—4行改为9%税率。纳税人申报需要适用原16%、10%税率应税项目的,可根据税率和纳税申报表调整前后的对应关系,分别填写各栏次。比如:某纳税人2019年3月份销售的一批货物因为规格问题于4月5日退回,纳税人根据规定开具了原16%税率的红字增值税专用发票,金额为10万元,税额为1.6万元。在进行5月份的纳税申报时,金额和税额分别以负值填写到第一行“13%税率的货物及加工修理修配劳务”的第一列和第二列,表间销项税额和销售额的勾稽关系暂时取消。

二、关于不动产进项税额抵扣问题

(一)不动产进项税额不再分2年抵扣

第39号文第五条规定:自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

例1:A公司为增值税一般纳税人,2018年9月购买一栋办公用房,增值税专用发票注明金额3 900万元,税额390万元,A公司已按规定于2018年9月申报抵扣该项不动产的进项税额234万元(390×60%),剩余156万元计入“应交税费——待抵扣进项税额”。随着公司规模的不断扩大,A公司决定新建厂房,2019年4月20日购入建筑钢材一批,增值税专用发票注明金额100万元,税额13万元。

分析:2019年4月增值税新政实施后,A公司针对2018年9月購入的办公用房尚未抵扣的进项税额一次性转入本期进项税额中,从当期销项税额中抵扣。具体账务处理如下:

借:应交税费——应交增值税(进项税额) 560 000

贷:应交税费——待抵扣进项税额 560 000

对2019年4月购入的修建厂房用钢材,其进项税额不再分2年抵扣,账务处理如下:

借:在建工程(或工程物资) 1 000 000

应交税费——应交增值税(进项税额) 130 000

贷:银行存款等 1 130 000

在申报4月份税款时,2018年的156万元进项税额填写在《增值税纳税申报附列资料二》的8b“其他”行的“税额”列,可不填写“份数”与“金额”列,同时因为这笔进项税额是前期产生的,不能填写在第9栏;2019年4月的进项税额13万元按要求填写在《附列资料二》的第一栏,同时填写第9栏。但第9栏在此只起到统计意义,不参与本期进项税额合计数即第12栏的计算。

(二)不动产改变用途后用于允许抵扣进项税额项目的规定

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,外购的不动产专用于简易计税项目、非增值税应税项目、免征增值税项目以及集体福利个人消费的(统称四大项目),其进项税额不得抵扣。第14号文规定:按照规定不得抵扣进项税额的不动产,用途发生改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率;其中:不动产净值率=(不动产净值÷不动产原值)×100%。

需要注意的是:只有2016年5月1日全面“营改增”后取得的不动产或不动产在建工程才能取得相关扣税凭证并准确计算相应的进项税额,所以此处的不动产须是全面“营改增”后取得的不动产或不动产在建工程。其中不动产的原值是指会计上的账面价值还是税法上的计税基础,第14号文没有明确。本文认为尽管有“会计从税”之说,但计算不动产某时点的计税基础需要考虑的因素太多,为简化计算,直接采用会计上的固定资产净值和原值更便捷高效。

纳税人当期发生的符合税法规定的可抵扣进项税额,可作为计提当期加计抵减额的依据。按照税法规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额。如已计提,应做进项税额转出,调减转出当期的加计抵减额。具体计算公式如下:

当期计提加计抵减额=当期可抵扣进项税额×10%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

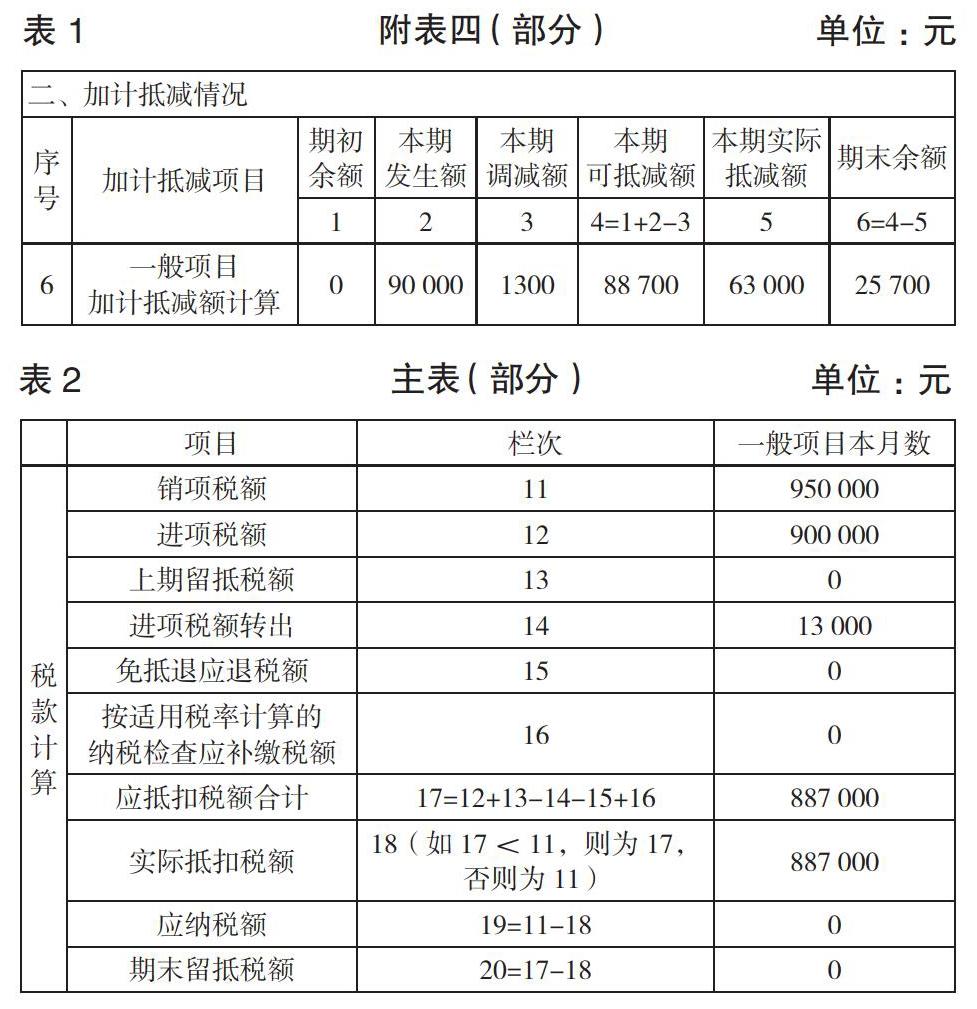

例5:某增值税一般纳税人2019年适用加计抵减政策,2019年4月份的销项税额为80万元,税法允许抵扣的进项税额共计60万元;2019年5月份的销项税额为95万元,进项税额总计90万元,另有4月份外购的一批材料发生非正常损失,账面成本10万元,涉及的进项税额为1.3万元。分析该纳税人4、5月份的进项税额加计抵减额。分析如下:

4月份可计提的加计抵减额=60×10%=6(万元)

4月份的应纳税额=80-60-6=14(万元)

5月份当期可计提的加计抵减额=90×10%=9(万元)

因发生非正常损失的外购材料的进项税额不得抵扣,该纳税人4月份计提的加计抵减额需做调減,当期调减加计抵减额=1.3×10%=0.13(万元),则5月份可计提的加计抵减额=0+9-0.13=8.87(万元)。因抵减前5月份应纳税额=95-(90-1.3)=6.3(万元),小于当期的加计抵减额,则5月份实际可抵减的加计抵减额为6.3万元,余额2.57万元结转下期抵减。该纳税人5月份的应纳税额为0[95-(90-1.3)-6.3]。

第39号文没有明确规定加计抵减的账务处理,但是提到了纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。2019年4月18日,财政部发布《关于〈关于深化增值税改革有关政策的公告〉适用〈增值税会计处理规定〉有关问题的解读》,对加计抵减的会计处理作出明确规定:纳税人日常发生应税销售行为和外购货物劳务、服务等业务,按照《增值税会计处理规定》(财会[2016]22号)对相关业务进行会计处理,实际缴纳税款时,借记“应交税费——未交增值税”科目,按实际可抵减的加计抵减额贷记“其他收益”科目。

承例5,该纳税人日常对收入应区分四大服务销售额和其他销售额进行明细核算,同时设置辅助账簿,对计提了加计抵减额的进项税额逐笔进行登记,分别登记可计提加计抵减额的进项税额和不得计提加计抵减额的进项税额。对已计提加计抵减额的抵减、调减、结余等情况单独进行核算。其5月份的相关会计处理为:

发生非正常损失:

借:待处理财产损溢 113 000

贷:原材料 100 000

应交税费——应交增值税(进项税额转出)

13 000

期末结转应交未交增值税:

借:应交税费——未交增值税 63 000

贷:应交税费——应交增值税(转出未交增值税)

63 000

实际缴纳税款,享受加计抵减政策:

借:应交税费——未交增值税 63 000

贷:其他收益 63 000

在进行5月份的纳税申报时,《增值税纳税申报表》附表四多了一项“加计抵减情况”内容,用以反映适用加计抵减政策的纳税人的加计抵减情况。纳税人如享受加计抵减政策,其主表的第19栏“应纳税额”的计算公式不再是表中所列“19=11-18”,而是区分一般项目和即征即退项目改为“19=11-18-实际抵减额”,实际抵减额根据附表四第6、7行的第五列得出。

从以上对加计抵减的会计处理和纳税申报填写可以看出,加计抵减的本质是一种税额式税收优惠,不属于进项税额,会计处理上视同政府补助计入“其他收益”,而不是计入“应交税费——应交增值税(进项税额)”,在纳税申报时也不在附表二“本期进项税额明细”中填报,仅在主表的税额计算中体现。

承例5,纳税人5月份的纳税申报表附表四和主表的填报如第94页表1、表2所示。表1中期末余额2.57万元可结转至下期继续抵减,填写在6月份《纳税申报表》附表四的“期初余额”栏里。S

【主要参考文献】

[1] 财政部、税务总局、海关总署.关于深化增值税改革有关政策的公告[S].财政部、税务总局、海关总署公告[2019]第39号.

[2] 财政部会计司.关于印发《增值税会计处理规定》的通知[S].财会[2016]22号.

[3] 财政部会计司.关于《关于深化增值税改革有关政策的公告》适用《增值税会计处理规定》有关问题的解读[S].2019.

[4] 朱慧.网络游戏行业涉税问题研究[J].商业会计,2019,(09):88-90.