传统金融与互联网金融风险度量和绩效评价的对比研究

2019-11-26 12:26张贺

市场周刊 2019年10期

关键词:绩效评价

张贺

摘要:本文针对传统金融与互联网金融风险度量和绩效评价的问题,选取4支互联网理财产品绑定的货币基金作为互联网金融产品和4支传统货币基金作为传统金融产品,建立EGARCH-GED模型计算相应的VaR值进行风险度量,同时选择绩效指标货币基金的缋效水平进行评价。结果表明:互联网金融产品的风险高于传统金融产品的风险,互联网货币基金的绩效整体上优于传统货币基金,大多数属于高收益低风险的类型,而传统货币基金大多数属于低风险低收益的类型。

关键词:EGARCH-GED模型;VaR方法;绩效评价

中图分类号:F832.5 文献标识码:A 文章編号:1008-4428(2019)10-0136-03

一、引言

近年来。移动支付、手机银行等金融业务在我国发展迅速,各大互联网公司相继推出各种第三方支付来改变大众的支付方式。便形成了互联网金融这一新的行业模式,互联网金融将互联网技术和金融功能进行有机结合,常见的互联网金融模式主要分为众筹、第三方支付、ICO等形式。随着互联网金融的迅速发展。相继产生的风险被高度重视,国务院金融稳定发展委员会于2019年7月召开第六次会议强调坚持在推动高质量发展中防范化解金融风险。因此。对互联网金融与传统金融所产生的系统性风险的研究受到广泛的关注。

二、文献综述

在互联网金融风险量化方面的研究,宋光辉,等以余额宝为研究对象,建立风险度量模型,指出CVaR模型能较好地度量互联网金融风险,且具有一定的时效性和预测性。林小霞以余额宝为研究对象。从技术风险、操作性风险、流动性风险和信用风险四个角度进行分析。建立GARCH模型,计算度量余额宝风险的VaR值,对余额宝的风险控制提出相应的对策建议。王立勇。等从理论上对互联网金融风险的作用机理进行分析阐述,建立了二层次CRITIC一灰色关联模型对风险进行综合评价,并计算VaR值度量互联网金融风险的大小,给出针对风险防控相应的政策建议。祝福云,等从互联网金融产品风险与绩效评价两个方面进行研究分析。以五支互联网金融产品为研究对象。建立了EGARCH-GED模型计算在险价值,结果表明该模型可以有效地反映互联网产品的风险。在传统金融风险量化方面的研究。王明胜以沪深300指数为研究对象,基于收益率“尖峰厚尾”的特征,构建ARCH(GED)-Monte Carlo计算模型来测度金融风险的VaR值,进行回测检验,结果表明该模型可以显著提高风险度量的准确度,为金融市场的量化分析提供一定的指导。刘翠翠以上证综合指数和深圳成分指数为研究对象,建立GARCH与EGARCH模型计算VaR值、CVaR值并进行有效性检验,结果表明EGARCH模型对风险的预测更加准确。CVaR值为更优的风险度量工具,其能够覆盖更多的风险。郑江松以2014年沪深300指数为研究对象,采用Monte Carlo模拟法,分别产生服从正态分布和t分布的随机数,计算2015年沪深300指数的VaR值并进行返回检验,结果表明在t分布下的Monte Carlo模拟法对风险的预测更强。在互联网金融风险与传统金融风险的研究中,肖琦,等以中证800金融指数和中证互联网金融指数为研究对象,对传统金融风险和互联网金融风险进行对比分析,建立ARMA-GARCH模型计算VaR值与Es值。结果表明互联网金融风险高于传统金融风险。

综上所述,大多数学者针对互联网金融与传统金融各自的风险量化进行研究,对二者之间的风险量化对比分析较少,本文共选取8支互联网金融与传统金融具有代表性的货币基金产品作为研究对象,建立EGARCH-GED模型对VaR进行求解,进而对互联网金融风险与传统金融风险进行对比分析,同时选择绩效指标货币基金的绩效水平进行评价。

三、数据来源及预处理

本文选择4支互联网理财产品绑定的货币基金作为互联网金融产品和4支传统货币型基金作为传统金融产品为样本,互联网金融产品包括了百度百赚利滚利(嘉实基金)、余额宝(天弘余额宝)、腾讯理财通(汇添富全额宝)、京东小金库(鹏华增值宝);传统金融产品包含兴全货币A、汇添富货币A、广发货币A和光大货币4支货币型基金。数据来源于Wind数据库,由于不同产品开始时间不同。所选样本时间跨度均为2014年7月1日到2019年6月30日共5年的数据,选取基金的7日年化收益率数据进行分析,为了消除基金收益序列的异方差性。用其相邻两天7日年化收益率的对数一阶差分来表示收益率。计算公式为:

Rt=InPt-InPt-1(1)

尺。为基金的日收益率,Pt和Pt-1分别为t期和t-l期基金的7日年化收益率。

(一)数据基本描述性统计分析

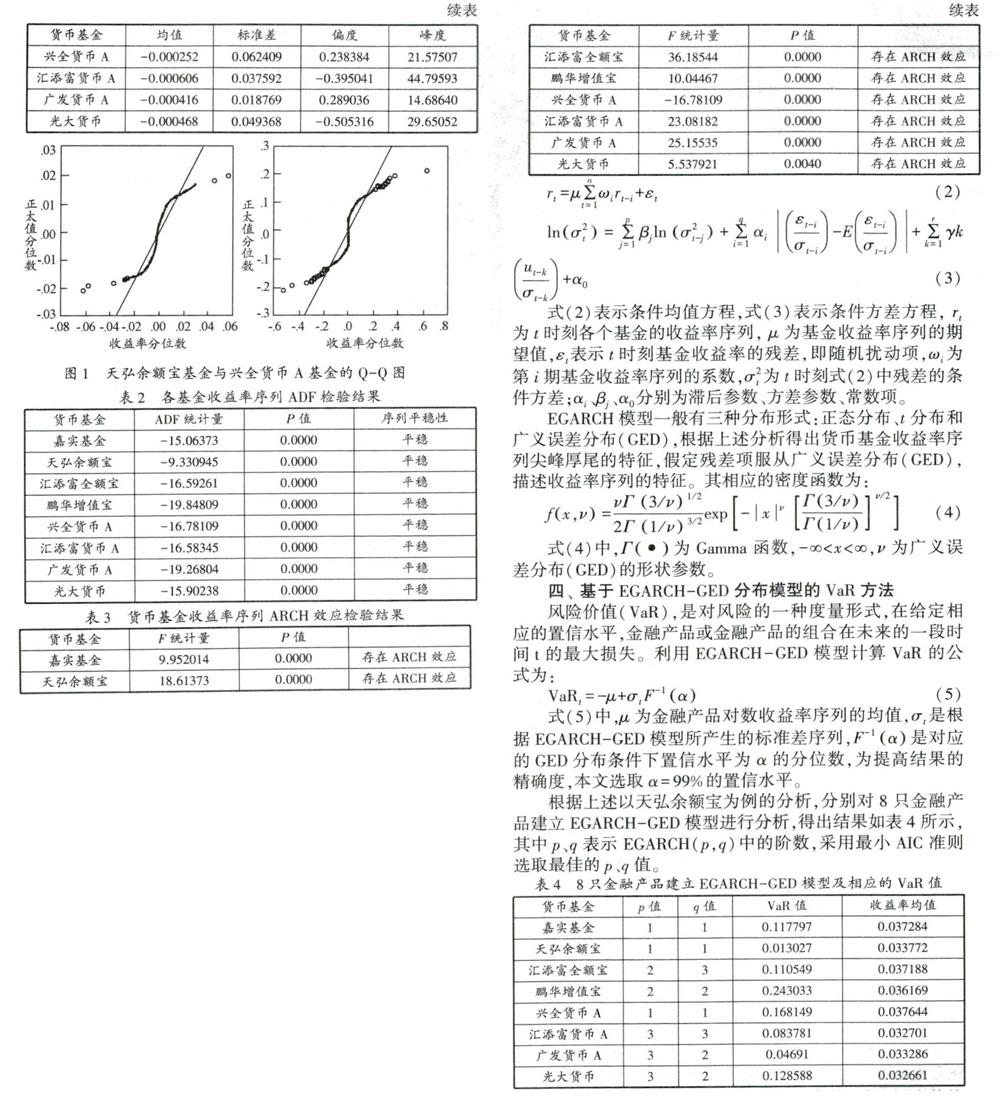

所选货币基金收益率的统计分析结果如表1所示:相对于均值,互联网货币基金标准差均值为0.0440435.而传统货币基金的标准差均值为0.0420345.互联网货币基金收益率的波动略高于传统货币基金,风险略大。各货币基金的偏度较小,其中嘉实基金、兴全货币A和广发货币A的偏度大于零,为右偏分布;其余的基金偏度均小于零,为左偏分布。峰度值均显著的大于3.属于明显的尖峰厚尾的特征。

进一步对互联网金融产品和传统金融产品各选取一只。画出其对数收益率序列Q-Q图,如图1所示。可以看出,两种货币基金的收益率序列在正态线以外存在着很多点,曲线的尾部均有显著的摆动趋势。再一次说明了互联网金融产品和传统金融产品的收益率序列的实际分布具有厚尾的特点。

(二)平稳性检验

为了验证互联网金融产品与传统金融产品的收益率序列是否具有明显的波动性特征,首先需要对各基金的收益率进行单位根(ADF)检验,ADF检验的原假设为:原时间序列存在单位根或非平稳,若收益率序列是平稳的,则ADF检验的结果拒绝原假设。表2为各基金序列的单位根检验结果。从表2中可以看到。各基金收益率的ADF检验的t-1统计量的值远远小于各显著性水平1%(3.434301)、5%(-2.863172)和10%(-2.567687)水平下的t-统计量的值,同时ADF检验的P值均为0.拒绝原假设,说明各个基金收益率序列都为平稳时间序列,8支货币基金均通过了平稳性检验。

(三)相关性检验

通过对各基金对数收益率序列的AC(自相关函数)和PAC(偏自相关函数)的值以及序列相关的LM检验统计量可知,所有样本基金收益率序列均不存在自相关性。货币基金收益率的1到30阶自相关系数和偏相关系数大部分都落在临界值范围内,货币基金对数收益率序列不存在自相关性,与平稳性检验的结果是一致的。

(四)异方差检验

对上述均值方程中的残差项检验是否存在ARCH效应,检验结果如表3。从表3中可以看出,P值为0.拒绝残差项不存在ARCH效應的原假设,即表明残差序列具有ARCH效应。

(五)建立EGARCH-GED模型

根据收益率序列是平稳序列,残差项存在ARCH效应,并对比GARCH类模型,采取AIC最小准则,建立EGARCH模型,可以更好地描述货币基金收益率的波动性不对称特征。

式(5)中,u为金融产品对数收益率序列的均值,σt是根据EGARCH-GED模型所产生的标准差序列,F-1(a)是对应的GED分布条件下置信水平为a的分位数,为提高结果的精确度,本文选取a=99%的置信水平。

根据上述以天弘余额宝为例的分析,分别对8只金融产品建立EGARCH-GED模型进行分析,得出结果如表4所示,其中p、q表示EGARCH(p,q)中的阶数,采用最小AIC准则选取最佳的P、q值。

表4中。前四只为互联网货币基金产品,后四只为传统货币基金产品,除兴全货币A的收益率排名最高,互联网货币基金的收益率排名靠前,其他三只传统货币基金排名较后:从总风险的度量方面看,互联网货币基金的VaR值均值为0.1211015。传统货币基金的Vail值均值为O,106857.互联网货币基金收益率波动略大,风险略高,但从8只货币基金来看。天弘余额宝基金的VaR值在所研究的货币基金中最低。余额宝于2013年6月推出。作为互联网货币基金的开创者,其风控要比其他货币基金做得更好。但相较于2013年底的累计收益率4.87%而言,目前收益率均值约为3.38%,随着市场的竞争呈现下滑的趋势。

五、互联网金融产品与传统金融产品绩效对比分析

对互联网金融产品与传统金融产品的绩效进行对比分析,即为比较相应货币基金的业绩水平。故本文引入传统的夏普指数、修正的夏普指数和RAROC指标,从中选择更合适的指标来对互联网金融产品和传统金融产品的绩效进行对比分析。

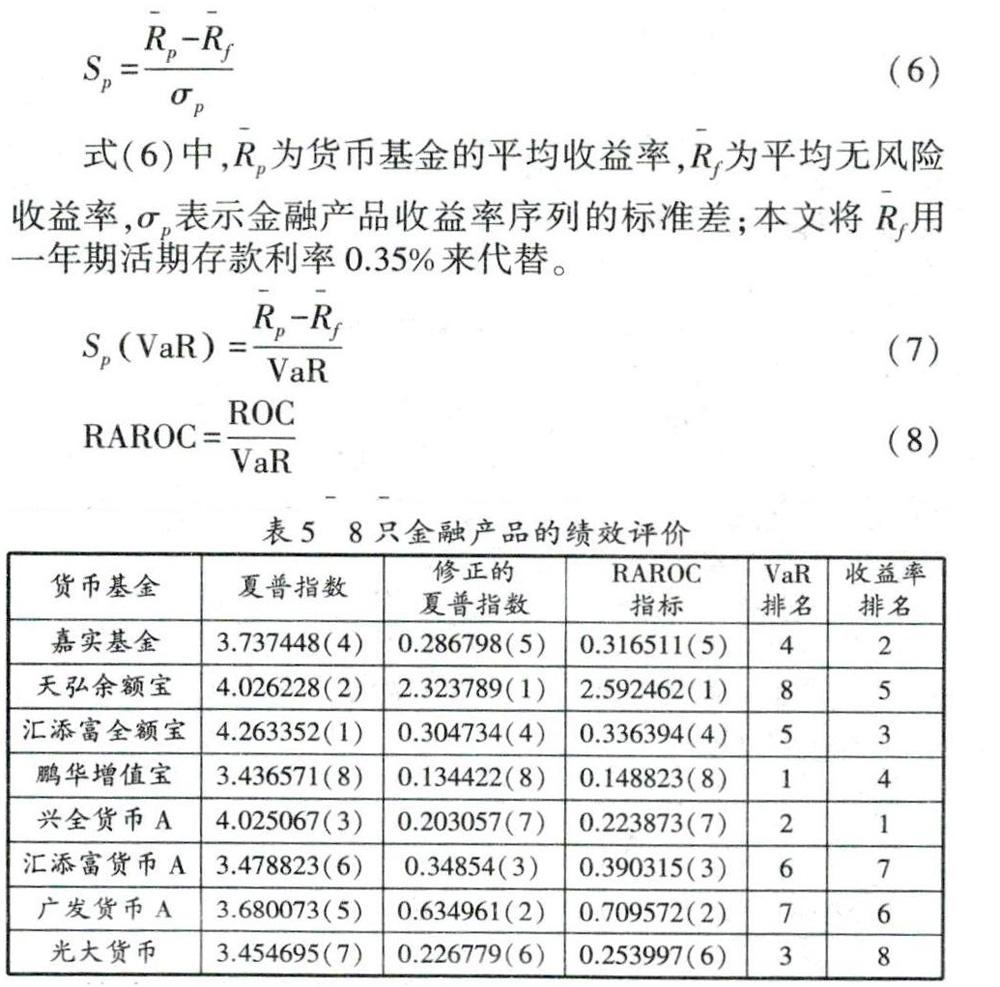

夏普指数(Sharpe Ratio)反映了单位风险基金净值增长率超过无风险收益率的程度。并将系统风险和非系统风险两种风险均考虑在内,夏普指数越高,表明单位货币基金所获得的回报越大。夏普指数的计算公式为:

由于夏普指数假定收益率序列服从正态分布。以标准差作为风险指标,但金融产品的收益率序列往往不服从正态分布,其具有尖峰厚尾的特点,使用夏普指数计算具有一定的局限性,故引入修正的夏普指数,用VaR值来代替标准差进行计算。RAROC指标为风险调整资本收益指标,衡量经过风险调整后的收益大小,RAROC越大。表示承担单位风险所获得的收益越高。计算公式为:

通过表4中金融产品收益率序列的均值、标准差、VaR值可以计算出相应的夏普指数、修正的夏普指数和RAROC指标,如表5所示。

综合8只基金的风险度量和绩效分析,采用总风险调整的超额收益评价指标(夏普指数)与利用平均收益率指标来进行评价基金的收益,部分基金的计算结果出现较大的差距,鹏华增值宝的收益率排名第二,但经过风险调整后夏普指数为3.44.整体处于选取货币基金的最后一名,说明在高收益的同时也伴随着高风险,投资者需要谨慎决策;其余的三支互联网基金嘉实基金、天弘余额宝、汇添富全额宝以及传统货币基金中的兴全货币A在收益率较高的同时其标准差较低,计算出的夏普指数较高,说明这几支基金属于低风险高收益的类型;相对比而言,汇添富货币A、广发货币A和光大货币的收益率较低,但其夏普指数也较低,说明这三只基金为低风险低收益类型,适合风险规避者进行投资。

从修正的夏普指数和RAROC指标来看,二者均是基于在险价值(VaR)来进行计算,各个货币基金在这两个指标计算下的排名结果相同,但与夏普指数的计算结果有一定的差异,互联网货币基金中天弘余额宝货币基金和传统货币基金中的汇添富货币A、广发货币A,在经过VaR调整后,分别位于第1、3、2名,其相应的VaR值较小,说明对基金的风险控制较好;而汇添富全额宝、兴全货币A在经过调整后位于第4、7名。说明这两个基金控制损失的水平比较低。

六、结论

本文选取了4只互联网理财产品绑定的货币基金作为互联网金融产品和4只传统货币基金作为传统金融产品,对其基本统计特征进行分析,得出货币基金均具有尖峰厚尾的特征;通过对收益率序列的平稳性、相关性、异方差性检验,建立EGARCH-GED模型计算相应的VaR值,对货币基金的系统性风险进行度量,总体来看,相较于传统货币基金,互联网货币基金收益率波动略大,风险略高。

在对互联网货币基金和传统货币基金的风险进行度量的基础上,对二者的基金绩效进行对比分析,结合夏普指数、修正后的夏普指数和RAROC三大经典指标,对互联网货币基金和传统货币基金在绩效表现上做对比评价。结果表明:在进行风险调整后,互联网货币基金的绩效整体上优于传统货币基金,大多数属于高收益低风险的类型,而传统货币基金大多数属于低风险低收益的类型。

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

现代职业教育·高职高专(2017年8期)2017-10-19

时代金融(2017年11期)2017-05-17

商(2016年20期)2016-07-04

现代企业(2014年8期)2014-09-27