金融新常态下商业银行发展策略研究

2019-11-26 12:26张雨

市场周刊 2019年10期

张雨

摘要:当前,我国经济发展进入速度变化、结构优化、动力转化的新常态,商业银行作为服务实体经济的重要金融栽体,在经济发展的转型时期,将会面临新的冲击和挑战,同时也会迎来新的机遇和机会。本文在分析经济新常态相关概念及特征的基础上,探讨其对商业银行的影响,并给出相应对策建议,以期对我行的发展实践有一定参考意义。

关键词:新常态;商业银行;发展策略

中图分类号:F832.33 文献标识码:A 文章编号:1008-4428(2019)10-0139-02

“经济新常态”这一概念的提出,源于习近平同志在2014年5月考察河南的行程中所做的讲话。他表示:“中国发展仍处于重要战略机遇期,我们要增强信心,从当前中国经济发展的阶段性特征出发。适应新常态,保持战略上的平常心态。”经济发展形态的转型令传统商业銀行既面对一个新的发展和机遇,也遇到了前所未有的冲击和挑战。

一、经济新常态的概念和特征

(一)经济新常态的概念

所谓“经济新常态”,就是指经济结构的对称态。即在经济结构对称态基础上的经济可持续发展,它包括经济的可持续稳增长、资源的可持续利用、人与环境的和谐相处等。经济新常态是着眼于可持续稳定发展的经济,而非一味看重眼下的总量经济;强调经济结构的对称态及在对称态基础上的可持续发展,而不是片面追求GDP增长、人均GDP增长与GDP规模最大化。总而言之,经济新常态就是用增长促发展,用发展促增长。

(二)经济新常态的特点

1.经济由高速增长转为中高速增长

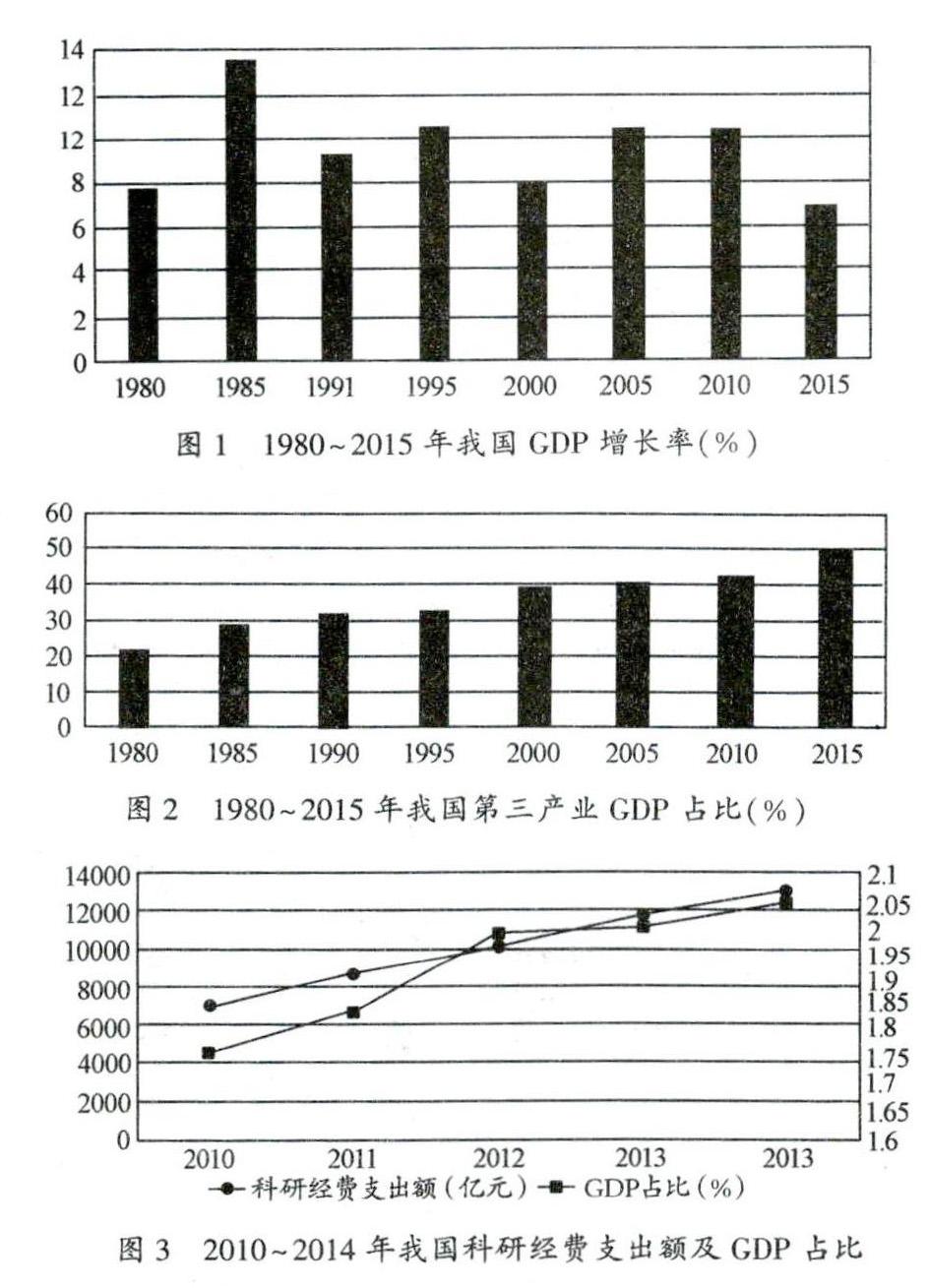

改革开放40多年来,中国经济经历了持续的高速增长,年均增长速度高达10%,我国也因此被誉为“世界经济增长的发动机”。如图l所示,以5年为一个单位,从1980年到2010年,我国GDP增长率从8%起步,大部分年份的GDP增长率在10%以上或接近10%,其中1985年经济增长率更是高达13.5%,但2015年末,我国GDP增长率减缓至6.9%,多年来第一次下降至7%以下。另一方面,与世界其他国家或全球经济目前的增长速度相比,这一增长速度仍处于领跑状态。由此可见,我国经济增长模式正经历由高速增长转为中高速增长的阶段。

2.经济结构优化升级、第三产业逐步占据主导地位

在过去的很长一段时间内,我国第三产业对GDP的贡献并不突出。从图2可以看出,在1980年,我国第三产业GDP仅占GDP总量的21.6%,1990年占比为31.54%,我国经济推动仍比较倚重农业及工业的发展,但在21世纪以后,我国的产业结构中,第二产业的主导地位逐步让位于第三产业。2005年,我国第三产业对GDP贡献率增长至40.51%,2010年,该数据增长至42.97%,2015年末GDP贡献率为50.5%,首次突破50%,说明中国经济对于工业增长的过度依赖性逐渐降低。当然,目前大部分发达国家服务业GDP占比已经超过80%,与此相比,我国的服务业发展前景还是相当广阔的,可以预见在未来较长的一段时间。第三产业的GDP贡献比重将持续上升。

3.由要素驱动转为创新驱动

众所周知,近40多年来,我国经济的高速增长得益于人口、资源、环境等要素的强力和集中投入。大部分地区的经济增长模式极为简单粗暴,基本建立在大量消耗资源和污染环境的基础上。近年来,随着人口红利消失、资源消耗过快、环境污染严重等问题的不断凸显,过去依靠人力、资源的粗放式投人模式已不再能适应经济可持续发展的要求,由要素驱动向科技和创新驱动的转移显得尤为重要。从图3可以看出,根据国家统计局公布的统计数据,近几年来,我国在科研创新方面无论是经费支出额还是GDP占比均逐年提升,创新型国家的建设取得显著效果。

二、经济新常态对商业银行的影响

(一)经济新常态给商业银行带来的冲击和挑战

1.经营利润增速逐步减缓

经济新常态的核心特征是经济增长速度从高速向中高速增长换挡。作为服务实体经济的主要金融载体,商业银行整体营业利润规模增速趋缓亦将成为常态。从图4可以看出,2010~2013年,伴随着我国经济发展的国内商业银行年均利润增长率基本保持在15%以上,处于高速增长阶段。但到了2014年以后,商业银行利润增长速度下滑明显。

从大型商业银行的情况来看,2015年工行以净利润2771亿元蝉联业绩榜单首位,较2014年增长0.48%,建设银行取得净利润2281亿元,较上年增长0.14%,农业银行净利润为1805亿元。与2014年同期相比增长0.62%,中行2015年实现净利润1708亿元,同比增长0.74%。从数据来看。大型商业银行净利润增速均不足1%,增速趋缓已成为一个普遍的现象。

2.经营风险提升与同业竞争加剧并存

随着我国经济发展步入新常态,经营环境的变化使我国商业银行业发展面临较大的金融风险,从图5风险监管指标上看,从2010年到2013年期间,我国商业银行不良贷款率基本控制在l%左右,风险水平相对较为稳定,而从2014年起,我国商业银行在营业利润增速放缓的同时,不良贷款率和不良贷款余额都在上升,经营风险进一步提升。

与此同时,以第三方支付、互联网理财及小微贷等为代表的互联网金融却取得了跨越式发展,从各个层面对商业银行开展冲击。例如,从2010年到2015年,我国第三方支付市场从5.1亿元增长到31.2亿元,5年之间增长了5.1倍,成为替代银行传统结算支付的重要手段(见图6)。

(二)经济新常态为商业银行创造的发展和机遇

1.国际化进程、走出去政策创造机会

从国际市场环境来看,建立“亚投行”、开展“一带一路”倡议、人民币国际化……这一系列推动我国国际化进程的政策和战略均为中国银行业带来绝好的发展机遇。从图7可以看到,我国每年对外贸易额呈增长趋势。据相关银行业发展论坛专家预计,2020年中国对外贸易总额将达到5万亿美元,对外直接投资额将超过2000亿美元,中国对外开放新格局形成,将与世界各国在全球产业链中建立更加广泛深入的经贸联系。在对外开放及国际化进程加速及大批中资企业走出去的过程中。商业银行以人民币业务为切入点,借力拓展广阔的国际市场,拓宽自身业务范围,提升自身业务规模。

2.国内经济转型、新型城镇化带来机遇

从国内市场环境来看,出口、投资、消费等拉动经济的三大动力中,居民消费的作用开始愈加重要,图8中数据显示,近几年来,我国消费总额一直处于突破性增长的阶段,2015年我国最终消费额为300931亿元。对经济增长的贡献率达到66.4%,成为经济增长的第一驱动力。因此。居民消费信贷也是未来商业银行利润的一个新增长点;另一方面。“新型城镇化建设”作为一项系统工程,涉及征地、拆迁补偿、整体规划、基础设施建设、商业、服务业、旅游文化等相关行业的招商引资等多个环节。新型城镇化建设不同的发展阶段均能够为商业银行金融创新及业务发展带来巨大的机遇。

三、结论与建议

(一)积极响应政策导向、创新产品和服务

在“新常态”经济的大环境下,利率市场化、金融脱媒、同业竞争等各种因素给银行业务发展造成了很大的压力。商业银行应积极响应政策导向,从供给侧改革出发,积极融人人民币国际化、新城镇化建设等项目的推动进程中。在政策推动中提供相应的金融服务,抓住我国居民消费显著提升的契机,为其提供支付、结算、消费信贷等一揽子消费服务,拓宽盈利手段,提升金融服务水平。

(二)树立“以客户为中心”的服务理念,重视客户体验。

互联网金融、民营银行等新金融载体的出现,使商业银行随时面临客户流失的威胁。商业银行想要与之进行竞争,必须树立“以客户为中心”的服务理念。重视客户体验。一方面,应坚持为客户提供标准化、规范化的服务,在控制业务风险的前提下简化业务流程,避免让客户把大部分时间浪费在排队等待和填单签名上,让客户真正体会到高效热情的服务;另一方面,应丰富业务品种,特别是大力发展高增值和高收益的中间业务品种,包括投资管理业务、财务咨询与管理、资产管理业务这类不占用资产但收益甚高的银行业务,并以此来更好地适应经济新常态对商业银行的新要求。

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

新闻世界(2016年10期)2016-10-11