聚类分析和因子分析在房地产股票中的应用

2019-11-27 09:21余程子蕴

大经贸 2019年9期

余程子蕴

【摘 要】 收集沪深股市中房地产股票的2017年财务报告,从中选取9项代表性指标,通过旋转方差提取载荷较大的4个公因子,计算各房地产公司的实力得分,帮助投资者更好地做出投资决策。

【关键词】 房地产股票 聚类分析 因子分析

1 研究背景与方法

1.1 研究背景

房地产股票数目众多,股票投资者通常需要对单支股票通过回归建立模型来进行分析,然而这样的模型在分析庞大数量的股票时,得到的结果对投资者并没有有效的帮助。由于财务数据指标的繁杂性,我们需要使用降维的方法对股票进行分析,达到简化模型的效果。在此背景下,本文以沪深股市中的房地产板块股票为研究对象,实验数据来源于万得数据库房地产板块股票2017财务年报,剔除了一些重要指标未公布的公司数据,最终得到了69家房地产股票公司的数据,利用因子分析法对财务指标进行降维处理,根据财务指标的相关性将其分组,提取公因子,并计算综合实力得分对69支股票进行排序。

1.2 因子分析

因子分析,是对原始变量间的内在相关结构(变量间的协方差矩阵或相关系数矩阵)进行分组,相关性强的分在一组,组间相关性较弱,这样各组变量代表一个基本要素(公共因子)。将原始变量表示成公共因子的线性组合。本次调查采用方差旋转后的载荷矩阵提取公因子,能更好地解释和命名变量。旋转后的因子不改变模型对数据的拟合程度,也不改变各个变量的公因子方差,使因子结构变得更简单。

因子分析模型如下:

其中,是测量值的向量,是均值的均值的向量,是载荷的矩阵,是公共因子的向量,是残差的向量。和是独立的,各个相互独立。和的均值为0,Cov(f)=I为单位矩阵,Cov()=为对角矩阵。

的协方差矩阵计算如下:

其中,是载荷的矩阵并且是对角矩阵。的第个对角元素,平方载荷之和,称为第个公因子方差。公因子方差值可评判为公因子解释的变异性百分比。

1.3 指标选取

经过各种文献的参考,本文选择了以下代表九个财务报告指标来作为因子分析的数据依据。

(1)每股收益(EPS)=净利润/总股数

(2)净资产收益率(ROE)=净利润/平均股东权益。指标值越高,说明投资带来的收益越高。

(3)固定资产周转率(FAT)=营业收入/平均固定资产总额,反映了企业固定资产的周转速度,一般情况下,该指标越高,表明企业固定资产周转速度越快,利用越好。

(4)总资产周转率(TAT)=营业收入/平均资产总额,反映了企业总资产的周转速度,该比率越高企业全部资产的使用效率较高。

(5)流动资产周转率=营业收入/平均流动资产总额,反映了企业流动资产的周转速度,该比率越高表明该企业流动资产周转速度越快,利用越好。

(6)资产负债率(ALR)=总负债/总资产,用以衡量企业利用债权人提供的资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标。反映了企业的资本结构,常被用于考察企业的长期偿债能力。

(7)基本每股收益同比增长率

(8)營业收入同比增长率

(9)流动比率=流动资产/流动负债。一般来说,比率越高企业资产的变现能力越强,短期偿债能力也越强;反之则弱。流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多,会影响经营资金周转效率和获利能力。一般认为合理的最低流动比率为2。

2 对九个财务指标的因子分析

2.1 确定提取公因子数

通过SPSS的降维分析得到解释总方差表格与碎石图如下。

从特征根解释的总方差表格和碎石图可以看出,在选择4个特征根时,方差贡献率达到了70%,第四个成分后,特征值下降开始变慢,由此提取四个公因子。

2.2 中国房地产股票综合因子得分排序

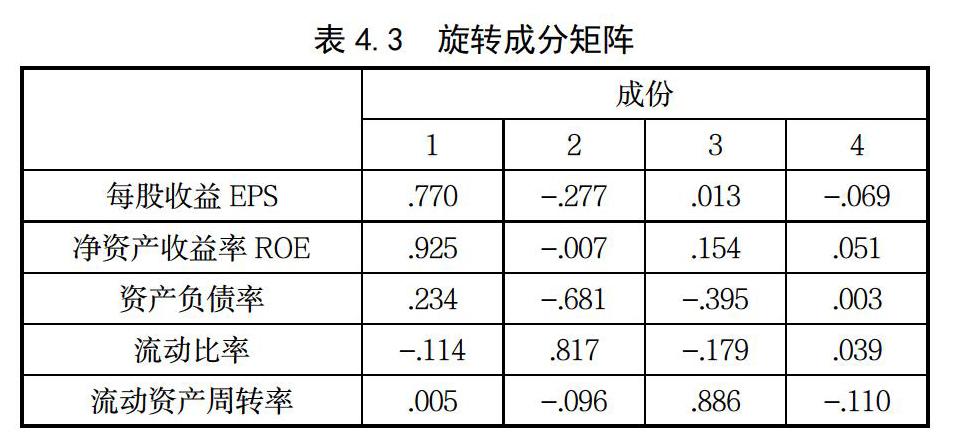

运用最大方差法得到旋转后的因子载荷表格如下:

从表4.3中可以看出,在第一个公共因子中,每股收益、净资产收益率、基本每股收益同比增长率的载荷较高,说明该公共因子代表了公司的主要盈利指标,可以称其为“盈利因子”。第二个公共因子中资产负债率、流动比率、营业收入同比增长率载荷较高,说明该公共因子代表了公司的变现、短期偿债能力,可以称其为“偿债因子”。第三个公共因子中流动资产周转率、总资产周转率占比较高,说明其代表了公司流动资产运用的效率,可以称之为“营运因子”。第四个公共因子中固定资产周转率占比较高,可以称之为 “固定资产周转因子”。

在因子分析的基础上,对69家房地产公司进行综合实力分析,采用的指标不是原来的9个财务报告指标,而是利用因子分析得到的3个公共因子,计算出每家房地产公司的综合实力得分。由于这三个因子反映的是财务报告的不同角度,因此在计算综合实力得分时应基于三个因子不同的权数。因此,我们分别以这三个公共因子的方差贡献率为权数,得到如下计算公式:

综合实力得分=0.257*F1+0.193*F2+0.150*F3+0.110*F4

按照图上公式,用SPSS计算出每个房地产公司的综合实力得分并进行排序,得到如下表格,

通过因子分析得出的上表可以进一步论证聚类分析的结果。聚类分析中在第一类的世荣兆业、SST前锋分别排在综合实力得分 1、2位,说明这两只股票的发展潜力极好,且作为蓝筹股推荐买入。第二类股票中的广宇发展、深物业A、深物业B、荣安地产、顺发恒业、新城控股排在综合实力得分的前十位,属于老牌绩优股,且这类股票的净资产收益率都维持在较高水平,说明该类公司具有较强的盈利能力,也推荐持有。

3 结论与建议

本文通过因子分析从九个财务指标中提取了四个公因子,分别为盈利因子、偿债因子、营运因子、固定资产周转因子,选取这四个公共因子的方差贡献率为权数,计算出综合得分进行排序。市场中后部的第四类股票包括51家公司,占了样本总数的74%,中国地产行业风光不再,大部分房地产行业相关上市公司深陷泥淖难以自拔。国家的宏观调控产生了一定的效果。通过国家的政策调控,我国房地产市场当前的过热局面得到一定程度降温,总体运行平稳。

投资者在选择股票进行投资时应从该公司的长期表现考虑,若因一支股票的短期表现良好进行大量投资亏损风险大。同时,投资者也应密切关注国家政策和时事新闻,参考实际的市场环境和公司所处的背景来进行选择。在今年全国两会上,李克强总理做了《2018年政府工作报告》,从有关房地产政策的解读中可窥见我国房地产行业未来的走势,主要结论为:2018年房地产稳定运行的预期将进一步强化。开发成本的提高使房地产开发企业的利润率不断摊薄,融资能力薄弱的中小型房地产企业将面临更加严峻的生存空间,房地产行业的整合也将继续。尽管房地产行业占据我国 GDP的比重依然较高,但是国家调控的决心已经非常明显了。中国的房地产正在从“繁荣的建设期”向“上升的流通期”转化。

【参考文献】

[1] 陈银恺:狄士元;张泽昌;房地产行业股票投资前景探究——基于聚类分析和因子分析[J],智富时代, 2014 (4)

[2] 张文琦;聚类分析和因子分析在房地产股票市场中的应用实证报告[J].时代金融.2014(08)