银行理财这15年六大阶段:始于海外借鉴,壮大于资金池模式

2019-12-01 11:56周冠南

投资与理财 2019年7期

周冠南

第一阶段 2004年2004 年银行理财业务拉开帷幕,产品创新不断

2004年,光大银行首发“阳光理财系列”,开创中国银行理财元年。尽管2018年资管新规明确商业银行结构性存款属于银行表内存款,而非表外的非保本理财业务,但是中国的银行理财却来自于海外市场十分流行的结构性存款。

2004年2月2日,光大银行发行中国首只外币理财产品“阳光理财A计划”,其创新思路就来源于外汇结构性存款产品。在A计划发行成功后,光大银行继续于同年9月发行了国内首只人民币理财产品,即“阳光理财B计划”,资金投向是国债、央票、政策性金融债等利率品种。至此,我国商业银行理财业务正式拉开帷幕。

产品创新不断, 监管规范護航,资本市场深受理财产品青睐。 银行理财产品面世之后,在产品结构、投资范围、销售模式方面均不断创新,特别是结构性理财大行其道。例如 2005 年至2006年,光大银行的大部分理财产品背后都挂钩石油、黄金、股票、股指;除个人理财产品外,对公理财也开始逐步发展;在产品期限方面,理财产品逐步产生“期限错配”的投资方式,使得理财产品的开放期限不断缩短,出现了早期的现金管理类产品。

市场的不断创新也使得监管迅速跟进。2005年,原银监会发布了《商业银行个人理财业务管理暂行办法》和《商业银行个人理财业务风险管理办法》,界定了理财的定义和委托代理关系,明确了理财产品的分类和投资者适当性管理要求,确定了 5 万元的起购门槛,成为之后10年商业银行理财运作的规范标准。

在银行理财产品运作初期,“刚性兑付”并不是一个必须条件。伴随着2006年下半年中国A股市场的快速上涨,银行理财为了匹配客户需求,迅速作出反应,开发了理财打新产品。但是伴随2008年股灾到来,不少理财产品出现亏损甚至清盘,尽管之后监管提出了“卖者有责,买者自负”的理财销售原则,但理财产品却逐步走向了更加稳妥的、可以保证规模扩张的“预期收益型”发行方式。

第二阶段 2006年银信合作打开表外信贷扩张大门

银信合作始于2006年,在理财产品打新阶段得到推广。 商业银行的打新理财产品主要是通过将理财募集的资金委托给信托公司或证券公司来完成新股申购,这是在《商业银行个人理财业务管理暂行办法》准许银行经营委托理财业务后进行的,是满足监管要求的。自打新产品之后,理财和信托的合作显得极为普遍。但是银信合作的最初发展,实际是2006 年光大银行发行的“阳光理财 T 计划”,合作机构为新华信托,投向为国开行担保的一笔信托贷款。

银信合作业务从“委托理财”业务发展到表外信贷扩张,受到监管关注。 根据《中国银监会关于规范银信理财合作业务有关事项的通知》,银信理财合作业务,是指商业银行将客户理财资金委托给信托公司,由信托公司担任受托人,并按照信托文件的约定进行管理、运用和处分的行为。

理财借道信托,既可以开展信托贷款等“非标”类业务,也可以开展例如“新股募集”、“阳光私募”等二级市场标准资产类业务。但是在实际的发展过程中,由于“非标”业务具有收益稳定和银行传统“信贷”业务可替代的优势,银信合作逐渐演化为银行的表外信贷扩张业务。特别是2010 年在经历了四万亿政策刺激后,商业银行表内信贷扩张受到央行“限贷令”、“差别准备金率”的限制,表内资产亟需找到出口,此时“银信合作”、“非标资产”趁势快速扩张。尽管 2009 年至2011 年,银监会陆续出台多项文件,对银信合作和信托业务进行约束,但银行理财和信托计划还是携手同步实现了规模的快速增长。

第三阶段 2010 年资金池模式兴起,期限错配、刚性兑付成为行业潜规则

利率市场化背景下,居民对于银行理财的需求稳定,银行逐步发展基于期限错配的资金池业务。理财发展初期,我国利率市场化改革也处于起步阶段,商业银行理财收益显著高于银行存款收益,使得居民对于理财产品的配置需求源源不断。在负债端稳定流入的背景下,商业银行初步开始了“借短贷长”的理财运作模式,即发行短期的产品,在保持一定流动性应对产品赎回需求的同时,利用理财产品中稳定沉淀的一部分资金投资期限更长的资产,从而获取更大的利差收益。

资金池模式确保了理财的快速增长,但是缺乏风险保护,掩藏了更大的问题。由于资金池模式具有“滚动发售、集合运作、期限错配、分离定价”的特点,即投资者购买的理财产品并不和其投资的某些资产收益挂钩,而是混入到大池子里,资产池一方面需要应对投资者的提取需求,另一方面需要消化资产端由于市场波动和信用风险产生的亏损。因此,资产池模式平稳运作的前提条件是负债端资金稳定,源源不断有资金流入,这实际上等同于商业银行的表内资金运作模式。

然而,当极端情况出现,例如在资产大幅亏损,而负债端不能持续流入新资金的情况下,资金链条便会断裂。为了抵御这一风险,商业银行表内存款需要交纳“存款准备金”,表内资产则需根据资产风险的情况计提“风险资本”。表外理财没有相应的风险管理措施,类似于一个“裸风险敞口”,实际上最终的市场风险和信用风险都是由银行自身承担的。

2016年部分中小银行同业理财规模快速扩张,同时2016年末到2017年债市走熊,使得很多理财产品兑付困难。如果选择刚兑,则银行需要自己承担亏损;如不“刚兑”,则可能使得负债端资金流入困难,这种情况一旦蔓延,就可能形成系统性的金融风险。这也是此后,商业银行理财监管规则重塑,规范资金池业务、限制期限错配、打破刚兑的重要原因。

第四阶段2012 年:银证合作兴起,银行理财成为资产管理行业的“负债发动机”

金融深化和金融创新浪潮下,监管新政放松券商、基金、保险的监管要求,银行合作渠道更加多元化。2012 年下半年以来,金融监管政策革新,为各类资产管理子行业解除了一系列准入门槛,扩张了产品投资范围,过去的渠道垄断格局明显减弱。2012年10月,证监会颁布《证券公司客户资产管理业务管理办法》及其配套文件,自此券商资管迅速替代信托,开展与银行合作的通道类业务,2012年底,券商资管规模从2011年底的2818亿元迅速扩张至18900亿元,增长率高达571%。同时,基金公司也纷纷成立基金子公司,参与到银行通道业务的争夺中。

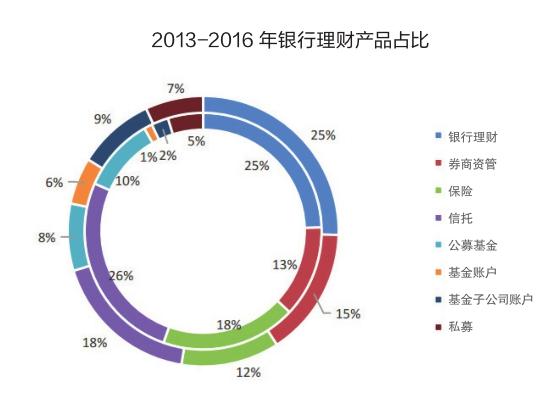

商業银行理财规模独大,成为资产管理行业的“负债发动机”。 从 2010 年银信合作扩展商业银行表外信贷开始,信托行业规模一直略高于银行理财规模,体现了二者相辅相成,且理财更加依赖信托通道的特征。但是2013 年之后,趋势逐步开始逆转,由于银行可以更多选择和券商资管及基金子公司开展合作,理财规模开始逐步超越信托规模,并成为资管行业的规模领军者,而其他资管子行业则呈现充分竞争态势。

由此可见,过去资管行业的一个显著特点是,银行理财由于更接近下游客户,且渠道优势显著,其合作偏好会一定程度决定资管行业竞争格局,其重要性不言而喻。

第五阶段2015 年:同业理财兴起,理财扩张驱动债市“配置长牛”

2015年股市去杠杆之后,银行同业理财快速扩张,“同业杠杆”也由此时开始大幅提升。 银行同业理财是指金融机构购买的银行理财,在 2016 年银行理财年报披露之前,一般用“银行同业专属理财”作为统计依据,即只记录商业银行购买的其他银行理财产品。2016年银行理财年报中,这一口径改为“金融同业专属理财”,即将过去非银金融机构购买的理财产品,从机构客户口径调整为同业客户口径,显示了监管层对于资管产品多层嵌套的重视。

2015年之前,银行同业理财占全市场理财产品的比重一直保持稳定,在4%平台波动;进入2015年6月,银行同业专属理财进入快速增长期。2016年6月,同业理财发行规模4.02万亿元,同期理财产品总规模26.28万亿元,同业理财产品达到15.3%,同期其他类型理财产品占比均出现不同程度下降。这一方面是由于相较于个人和企业理财,同业理财更具有批发业务的特征,对价格更为敏感且募集规模较大,容易作为银行冲量工具;另一方面则是因为宽松的货币环境和监管环境,为银行理财提供了同业加杠杆的有利条件,并衍生出了资产端委外加杠杆的模式。

银行主导的同业链条的变化,从表外加杠杆转移到债市加杠杆投资。为了满足投资者对于资产回报的要求,理财需要在市场寻找可以提供稳定回报的业务模式。此前非标投资快速发展,但是2013年6月,原银监会8号文《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》,限制理财投资非标规模不得超出其理财产品余额的35%。

此后, 2014 年银行理财转战股票市场,通过打新结构化产品配资的方式获取高收益;2015年股灾之后,理财产品则盯上了债券加杠杆投资的套利空间。商业银行通过发行同业理财以及表内的同业存单,从同业市场获取低成本的资金,再通过委外的方式,将资金委托给券商资管或者公募基金进行债券投资,并在宽松的资金环境下,借助杠杆来达到相应的收益要求。尽管这种模式获利空间有限,但是在宽松的资金环境下,其规模扩张快、收益稳定,再加上通过期限错配的方式,银行可以进一步增厚收益,使得同业加杠杆投资债券的模式,获得了诸多中小银行的青睐。

第六阶段2017年,资金收紧、监管趋严,理财市场开始进入转折期

在长达十多年的市场发展中,尽管银行理财成为中国资产管理行业的领头羊和服务实体经济的重要参与者,但其资金池、期限错配、刚性兑付和同业加杠杆的运作模式也积累了大量的风险。

2016年末以来,央行收紧流动性,首先使得银行理财同业加杠杆模式主动收缩。紧接着,2017年初“三三四十”检查和2018年的资管新规、理财新规,开始逐步打破过去商业银行理财掩藏风险的业务模式,银行理财转型势在必行。

猜你喜欢

中国外汇(2019年9期)2019-07-13

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

山东大学法律评论(2014年0期)2014-08-07

河北金融年鉴(2014年0期)2014-02-27