创一代资助子女购房及退休规划

2019-12-01 11:56文熙

投资与理财 2019年11期

文熙

基本情况

张先生今年52岁,经营一家成衣制造厂,每年可获得税前23万元利润分红。张太太51岁,已退休,每年领4万元退休金。儿子28岁,明年准备结婚。

家庭财产情况:存款50万元,房产300万元,汽车10万元。

金融资产:股票50萬元,银行理财产品10万元,P2P产品20万元,去年已获得的投资收益为3万元。

儿子已经工作,并为买房攒了20万元资金,婚后可以用来还贷款的年储蓄额为5万元。

张先生有份商业保险,每年交1万元保费,缴费截至2021年,目前现金价值13万元。到65岁退休时,每年可领取2万元退休金。

理财目标需求

1)协助儿子购房规划:儿子准备在1年后结婚,女方的条件是必须先买房才成婚。看中的二居室房需要250万元,儿子属首次购房。

2)张先生预计13年后退休,希望由儿子接手企业的经营。退休后,夫妻的年度开销大概需要8万~10万元。如何保障退休后有持续的现金流来支撑养老生活?

整体财务分析

客户目前结余现金流为正,情况良好,但考虑到未来的长期养老以及协助子女做购房规划,有两个因素需要考虑。

1.子女接手企业后,企业分红所属权及支配权问题;

2.子女购房,替子女承担的未来部分月供。

这两个因素将导致客户养老部分的规划。

假定客户实现了养老目标和协助子女购房后,现金流变化,其中假定客户子女买房为首套房,首付为30%,则贷款金额为175万;利率采用自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的非一线城市贷款市场报价利率(LPR)为定价基准加点形成标准,按贷款期限30年,等额本息,从而推断月还款额9333元(约),首付部分资金75万=25万(子女自筹)+30(其中10万为理财,20万为存款)+20万(P2P退出)。

备注:之所以选择金额和期限顶格贷款方案,是考虑到其子女有家庭企业需要接手。在经济下行、未来长期低增长的情况下,现金为王,一定要将企业分红部分储备现金,以备产业转型或不时之需,而应降低固定资产现金投资的比例。这样,匡算的现金流量情况如下。

第一阶段:客户享受企业分红,承担子女部分房贷

家庭年度收支表(购房后12年内)

第二阶段:客户退休后不享受企业分红

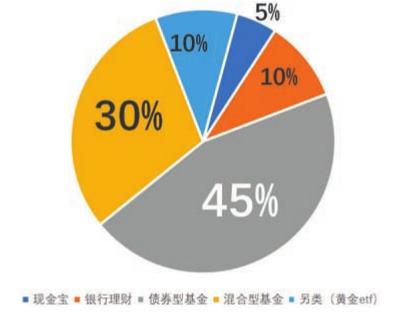

企业分红因为子女接手企业所有权而变化,从法商角度考虑所有权风险,分红部分将不再由客户享有。但考虑客户夫妇每年需要10万元养老金,整体看来未来养老压力还是很大的。梳理客户资产部分,客户现有金融资产投资收益率过低,整体投资结构不合理,客户初始投资资金80万(存款30万,股票50万),需重新配置。

投资资金配置

投资比例示意

背后逻辑

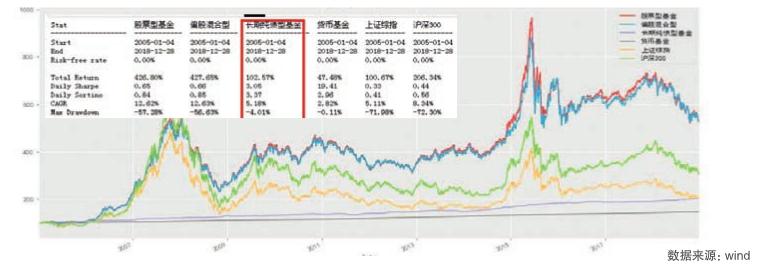

1.客户资金量较小,无法选择私募类产品,但其投资过股票,对二级市场有一定认识。目前股票整体估值处于中位以下,中国去产能接近尾声,经济触底,未来3-5年看好,因此选择公募基金作为拉高投资收益率的产品。参照2005.1-2018.12这段时间,公募基金长期表现整体优秀,股基年化收益12.62%,滚动12个月盈利概率71.34%;长期纯债基金5.18%,滚动12个月盈利概率94.27%。同时考虑客户投资目的主要用于养老,而非依靠市场高波动博取超额收益,因此为客户配置债券基金为主,股票混合基金为辅。

2005.1-2018.12期间基金表现图

2.鉴于客户未来收入渠道减少,二级公募基金波动性较大,需3-5年方可实现累积收益,因此做部分银行理财,可以有未来现金流的保证。

3.基金部分筛选,参见基金列表,推荐仅供参考,不构成实际投资建议。

选择思路是首选头部基金公司,稳定,投研实力强。在中美贸易战长期不确定的经济情况下,选择国家战略扶持产业,如科技、医药及大消费方向,分享国家经济成长。主要从以下4方面考虑选基。

业绩:长期优秀的实盘可验证的业绩,5年以上最好,最忌只看3年内业绩,更别提一年内,应特别注意基金投资风格偏移。

策略:到底赚什么钱?具有持续性且经历不同的经济周期、市场周期得到证明,应特别注意基金投资风格偏移。

团队:投资框架和纪律得到体系化的训练且表现优秀,管过大钱,业绩稳定。

规模:规模太小有流动性风险,规模太大对于收益率和绩效机制有限制,管理费等不能高于市场平均收费水平,否则长期持有的费用抵消较多收益。

回顾客户整体资产配置,为获取超额收益,净值类资产偏多,整体波动性偏高,需定期回顾,如果发生重大变化,进行相应调整。如果市场出现极端情况,系统风险下,公募基金投资5至10年表现均不及预期,则需启用以房养老的反向抵押方案应对;同时在企业转让给子女后,也应做好风险隔离,不再承担企业的任何经营及法律风险,保证安度晚年。

筛选基金展示

家庭生命周期

張先生家庭目前处于成熟期,家庭成员数随子女独立而减少。收入主要来源于夫妻的双薪,事业发展和收入均达到巅峰。支出随着家庭成员数减少而降低,该期间为储备退休金的黄金时期。可积累的资产达到巅峰,要逐步降低投资风险,准备退休。若家庭仍有负债,应在退休前把所有的负债还清。

因张先生家庭目前处于成熟期,要逐步积累退休养老金,避免高风险投资,将债务在退休前偿清,故因避免衍生品等高风险高杠杆的投资品种。

协助儿子购房规划

一年后儿子结婚,需要提前购置新房。作为张先生儿子来说,不管是首付(100万)还是对于之后80万公积金贷款和70万商贷(每年本息和超过12万),都力不从心。所以,张先生需要资助儿子买房。购房不是一笔小钱,这也将直接影响到未来张先生的养老资金。

新婚夫妻有20万存款作为首付,届时将作为首付款直接交给张先生夫妇。作为婚后年储蓄的5万元,也将每年交予张先生夫妇作为贴补。而张先生将协助儿子完成购房计划。这项资助在13年之后结束,那我们也将贷款时间宽度定在13年。

资产配置方案调整

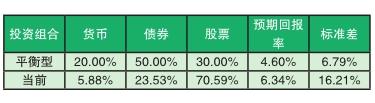

资产配置是投资的基石。在投资组合中,各种投资必须是一个整体资产配置策略的一部分。我们根据张先生家庭目前的资产配置以及根据平衡型风险偏好的资产配置做了测算(根据有效前言理论测算最佳风险/回报平衡点),衡量了风险及收益情况,测算得最佳风险收益平衡点,如下表所示。

在选择目标投资组合时,风险通常是最重要的考虑因素,同时也需要考虑达成理财目标所需要的收益率。平衡投资组合的收益率小于当前收益率6.34%。

养老风险补充方案

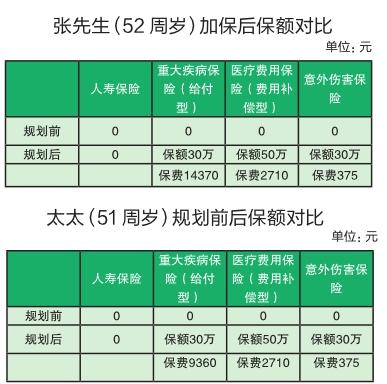

张先生夫妇的养老目标可以通过年金保险的方案达成。张先生本人已购商业保险,年缴保费10000元,缴费截至2021年,目前现金价值13万元,65岁退休时每年可领取2万元退休金。再加上张太太每年4万元的退休金,一年有6万元退休金维持基本生活。如果碰到意外或生病住院等情况,就需要额外开支,所以张先生夫妇两人需要补充完善健康、医疗、意外等多项保障。

备注:永安乐健一生医疗保险(2019版),保障年龄8-54周岁,高危职业除外。限购1份,保障期限1年,50万的住院医疗,0免赔,100%报销。50-54周岁,保费2710元。

猜你喜欢

中老年保健(2021年12期)2021-08-24

中老年保健(2021年2期)2021-08-22

今日农业(2020年24期)2020-03-17

中华建设(2017年1期)2017-06-07

长寿(2017年3期)2017-05-25

世界汽车(2016年8期)2016-09-28

清风(2014年10期)2014-09-08

环球时报(2013-02-04)2013-02-04

中国火炬(2011年4期)2011-08-15