基于熵权法我国户外用品上市公司经营绩效评价*

2019-12-05 02:57黄永正吴建逊王桂忠

广州体育学院学报 2019年6期

黄永正,吴建逊 ,王桂忠

(韶关学院 体育学院, 广东 韶关 512005)

自改革开放以来,随着我国经济实力的快速增长,居民的生活水平得到了大幅提高,居民的生活理念发生巨大变化,消费结构开始从排浪型的生存性消费向享受性消费转变,更加强调消费的个性化和注重消费过程的体验化[1]。同时,2008年北京奥运会以来,全民健身的热情持续高涨,居民对体育锻炼的认识更加深刻,锻炼意识也进一步增强。但是,经济高速发展和城市化进程加快所产生的社会矛盾也日益凸显,如环境污染严重、生活压力增加、人际交往变少等问题。现有居住环境已经无法满足人们对于高质量生活的追求,人们开始希望体验一种更贴近自然的生活形态。户外运动作为一种充满刺激却又包含休闲娱乐的新兴项目,因其独特的魅力,正受到越来越多人的关注和喜爱。

近年来,我国户外运动经历了飞速发展的时期,市场规模迅速扩大,品牌数量快速增长。资料显示[2],2016年我国户外运动规模已达484.8亿元,国内外户外品牌872个。但是,由于我国户外运动起步较晚,户外产业快速发展的背后,也反应出我国户外运动品牌和企业国际竞争力不强的现状。绝大多数国内户外运动品牌均处于中低端市场,高端市场几乎被欧美国家所垄断。

体育产业上市公司是体育经济发展进程中的引领者,是我国现阶段先进体育生产力的旗帜性的代表[3]。目前,我国户外运动产业的发育程度还较小,上市公司的数量也不多,培育小部分龙头企业是我国户外运动产业发展的重要手段。基于此,本文采用熵权法,从偿债能力、运营能力、盈利能力、成长能力4个方面对探路者、三夫户外、牧高笛、中潜股份、嘉麟杰、浙江永强6家户外用品上市公司进行了全面评价,以期为提高我国户外运动企业的经营效率和国际竞争力提供参考,为促进我国户外运动产业的可持续发展提供借鉴。

1 相关文献及述评

1.1 体育产业上市公司的相关研究

国外学者Gandel Stephen[4]通过查询耐克公司的财务报表,搜集了现金流量表、利润表、资产负债表等方面的数据,从市场经营、盈利、偿债等方面对耐克公司进行了分析;Ross Tucker[5]针对锐步年财务状况加以研究,特别针对股东权益、每股收益、每股市价以及销售收入下降原因加以分析。国内学者对体育产业上市公司的研究主要包括以下3个方面:①体育产业上市公司经营效率研究,如陈颇[6]对中国体育产业上市公司经营管理绩效演变特征进行了实证研究,结果显示,港股市场的体育产业上市公司经营管理绩效水平明显高于A股市场;杨光[7]通过对中国体育用品上市公司经营业绩进行评价研究,认为体育用品上市公司盈利能力最强,资产运营能力较差,而债务风险和成长能力居中。②成长能力研究,吴延年[8]通过对中国体育用品上市公司可持续发展模型实证研究,得出了权益乘数、收益留存率是影响我国体育用品上市公司增长差异的主要原因;吕庆华[9]对中国体育用品上市公司成长性进行了评价和研究,表明中国体育用品上市公司成长性影响因素主要包括环境因子、资源因子和成长能力因子。

总体来说,国内外学者对体育产业上市公司的研究呈现出研究方法多元化、研究内容更丰富、对策与建议更具针对性等特点,这对本文的撰写提供了非常重要的参考和借鉴价值。

1.2 户外运动的相关研究

随着户外运动的快速发展,国内外学者对户外运动的研究也日益增多,研究内容也更加广泛。国外学者中,如FaikArdahan[10]对生活满意度、情感智能与户外运动参与者的关系进行了研究,并对户外运动的非参与者从性别、婚姻状况、教育程度、年龄等方面进行分组比较,结果显示生活满意度对户外运动参与者有明显的积极影响作用;Randall S. Rosenberger[11]对美国俄勒冈州的体质状况与户外运动参与情况进行了调查,发现户外运动对居民体质有着良好的促进作用,并提出了建设户外主题公园等建议。国内学者[12-18]则主要从课程构建、人才培养、户外俱乐部发展现状和安全保障体系建设等方面对户外运动进行的研究。

基于上述文献回顾可以看出:第一,就选题内容而言,国内学者对户外运动的研究已经相当丰富,所涉及的层面也日渐宽广,这也反映出目前我国户外运动正处于爆发式兴起阶段,户外运动的影响力和参与度也日渐提升;第二,就研究方法而言,大多数文献均采用的是定性的研究方法,选用多元化的定量研究方法进行实证研究的文献还较少。通过中国知网、维普期刊网,以“户外 上市公司”为篇名进行搜索,还未有文献被核心期刊收录。这也反映出国内学者对户外运动的研究存在理论研究与实证研究非均衡的现象。

2 研究对象与方法

2.1 研究对象

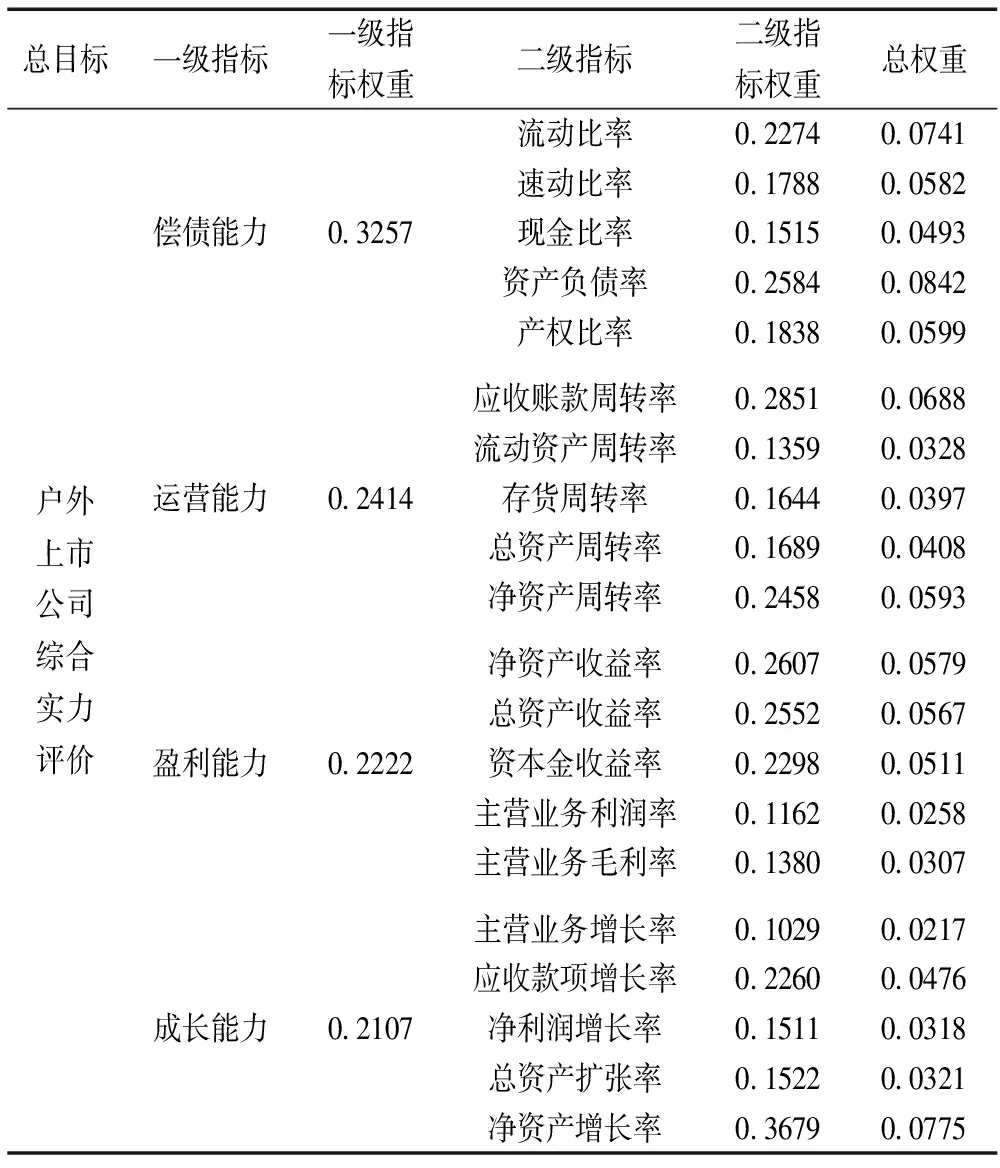

本文选取探路者、三夫户外、牧高笛、中潜股份、嘉麟杰、浙江永强6家户外用品上市公司2016年的财务指标作为研究对象。具体包括偿债能力、运营能力、盈利能力和成长能力4个纬度共20项指标(表1),所有数据均来源于和讯网。为符合软件运行的要求,采用倒数的方法,将资产负债率和产权比率两个负项指标转化为正向指标。

2.2 研究方法

熵权法是一种由待评价指标来确定指标权重的一种客观评价法,具有较强的操作性,能够有效反映数据隐含的信息,增强指标的差异性和分辨性,以避免选取指标的差异过小而造成的分析不清,从而达到全面反映各类信息的目的。熵权法的评价思路是评价对象在某项指标的值相差越大,该对象越重要,权重值较大。根据指标的变异程度,能够客观计算出各指标的权重值,为多个指标的综合评价提供更为可靠的依据[19]。

具体计算步骤为[20]:

1、设有m个评价对象,n个评价指标,形成评价系统的初始数据矩阵

X=[xm1,xm2,…,xmn]=(X1,X2,…,Xn)

其中,Xij(i=1,2,…,m;j=1,2,…,n)表示第i个评价对象在第j项指标中的数值;Xj(j==1,2,…,n)表示第j个指标在全部评价对象的列向数据。由于各指标的量纲单位均存在差异,需要对各指标进行无量纲化处理。

2、计算第j项指标第i个评价对象X’ij的比重yij

由此得到比重矩阵: Y=(yij)m×n

3、计算第j项指标的信息熵的值ej

4、计算第j项指标的差异系数dj

dj= 1-ej (j=1,2,…,n)

5、计算第j项指标的权重wj

6、计算评价方案i的评价值Ui

本文运用Matlab软件实现熵权法的计算过程。

3 研究结果与分析

3.1 偿债能力

偿债能力是指企业用资产偿还长期债务、短期债务的能力,是反映企业财务健康及经营状况的重要标志。通过对偿债能力的分析,能够考察企业持续经营的风险程度,有助于企业对未来预期收益进行评估[21]。衡量企业偿债能力的财务指标较多,本文选取流动比率、速动比率、现金比率、资产负债率和产权比率5个指标来反映企业的偿债能力。

从表1可知,在一级指标中,偿债能力所占的权重最大,达到了0.3257,说明偿债能力是户外上市公司综合能力最重要组成部分。从二级指标来看,资产负债率和流动比率所占的权重较大,两者的总权重值均超过0.07,两者占偿债能力的权重之和接近0.5,说明这两项指标能较直观的反映企业的偿债能力。其中资产负债率所占总权重高达0.842,排在所有二级指标中榜首。其他3个指标当中, 速动比率和产权比率的总权重接近0.06,略小于资产负债率和流动比率。现金比率所占的总权重最低,不足0.05。通常来说,现金比率较大,表明企业经营活动产生的现金净流量较多,能够保障企业按时偿还到期债务。但现金比率并不是越大越好,太大则表示企业流动资金利用不充分,收益能力不强[22]。

表1 熵权法各指标权重

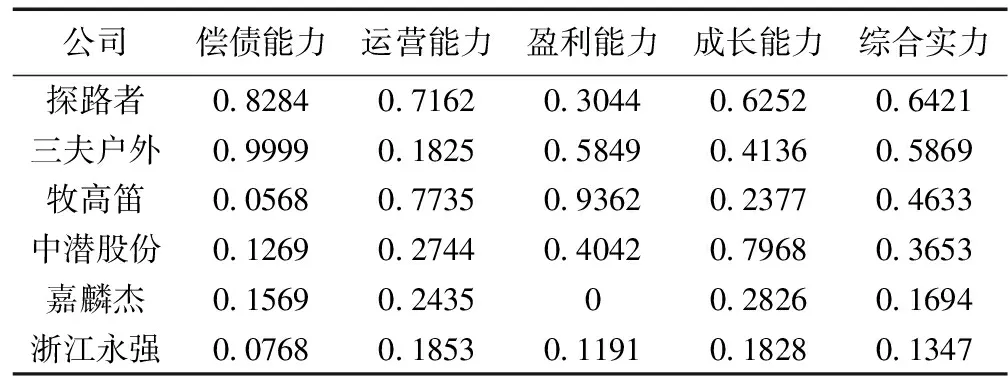

从6家公司的偿债能力来看(表2),存在比较明显的两极分化现象。其中,三夫户外的偿债能力得分高达0.9999分,是6家上市公司中偿债能力最强的。2016年,三夫户外的流动比率、速动比率、现金比率均高于其他5家企业,且资产负债率和产权比率也是6家企业中最低的,展现了其良好的债务掌控能力。同时由于三夫户外主要是代理经营国内、外专业户外运动品牌的产品,其自身不进行户外用品的制造和加工,避开了制造业资金周转期长、产能过剩等问题,也是其在偿债能力的表现上十分突出的重要原因。偿债能力排名第二的是探路者,其得分为0.8284,略低于三夫户外。具体指标方面,只有流动比率探路者(3.59)稍落后于三夫户外(5.11),其他偿债指标两者之间几乎一致,反映了探路者的债务结构比较合理。而牧高笛、中潜股份、嘉麟杰、浙江永强4家企业的债务掌控能力则相对较薄弱,偿债能力得分也较低,依次分别为0.0568、0.1269、0.1569、0.0768分,与三夫户外和探路者两家企业比,存在较大的差异。

表2 综合实力评价

3.2 运营能力

运营能力是指企业基于外部市场环境,通过内部资源的优化与配置,从而实现预期财务目标的能力。运营能力反映了企业对资源运用和管理的效率,揭示了企业资金周转运营状况。如资产周转越快,流动性越强,企业获利速度就越快[21]。本文采用应收账款周转率、流动资产周转率、存货周转率、总资产周转率和净资产周转率5个指标来进行对比分析。

从一级指标来看,运营能力所占比重为0.2414,比偿债能力略低,排在第二。二级指标方面,应收账款周转率和净资产周转率占运营能力的权重较大,均超过0.24,两者所占总权重也较高,分别为0.0688和0.0593。而流动资产周转率、存货周转率和总资产周转率3项指标得总权重值则相对较低。

从运营能力得分来看,6家上市公司大致可分为3个等级。牧高笛和探路者两家公司的运营能力较强,得分均超过0.7,说明两家公司的定位比较准确,市场敏感度较高,产品的研发和销售环节表现良好,运营能力处于良好等级。中潜股份和嘉麟杰的运营能力得分均在0.25左右,运营能力为一般等级,同牧高笛和探路者相比,有一定差距。运营能力属于较差等级的是三夫户外和浙江永强两家公司,得分均在0.2以下。尤其是三夫户外,运营能力得分最低,只有0.1825分。过去几年,零售业业绩下滑,尤其是毛利一直处于下滑态势,业绩下滑似乎成为零售业新常态,零售实体的经营状况不佳更是愈演愈烈。这一状况在以代理零售业为主的三夫户外身上体现得更加明显。根据三夫户外发布的半年报显示,2017年1~6月,三夫户外公司实现利润总额92.4万元,同比减少幅度高达89.82%。在零售业表现不佳的大背景下,探索新的运营模式、提升公司运营能力是三夫户外当下要解决的首要问题[23]。

3.3 盈利能力

盈利能力是指企业在正常经营管理状态下赚取利润的能力,通常表现为一定时期内企业收益数额的多少。无论是投资者还是债权人均认为企业盈利能力非常重要,因为健全的财务状况需由较高水平的获利能力来支撑。通过对企业盈利能力的分析,能够发现企业经营管理过程中的一些问题[21]。评价企业盈利能力的财务指标较多,本文选取净资产收益率、总资产收益率、资本金收益率、主营业务利润率和主营业务毛利率5个指标来体现企业的盈利能力。

表1显示,在4个一级指标当中,盈利能力所占的权重为0.2222,排在偿债能力和运营能力之后,名列第三。从二级指标来看,净资产收益率、总资产收益率、资本金收益率所占的总权重较大,均超过0.05。尤其是净资产收益率和总资产收益率两项指标占盈利能力的权重之和已超过0.5,能够基本体现企业的盈利能力。而主营业务利润率和主营业务毛利率所占总权重则相对较小,分别为0.0258和0.0307。

由表2可知,6家户外运动企业的盈利能力也存在比较明显的极化现象。偿债能力最弱的牧高笛,其盈利能力反而最强,得分为0.9362。三夫户外以0.5849分排在第二。排名3~5位的依次是中潜股份、探路者、浙江永强。嘉麟杰的盈利能力最弱,得分为0,与牧高笛存在巨大的差异。从具体数据来看,牧高笛净资产收益率、总资产收益率、资本金收益率、主营业务利润率4项指标均为6家企业最高。尤其是净资产收益率高达24%,领先第二名三夫户外15个百分点;资本金收益率更是高达95%,大幅领先其他企业。近几年在OEM(代工)和ODM(贴牌)业务方面的优秀表现为牧高笛带来了巨大利润。2014年度、2015年度和2016年度,牧高笛的OEM和ODM业务实现销售收入2.62亿元、2.84亿元和2.65亿元,占主营业务收入的比例分别为60.71%、62.53%和61.66%。在目前我国户外零售业整体发展比较“低迷”的形势下,牧高笛加强自主研发能力,为客户提供更高附加值的产品和服务,经过多年的发展,目前已成功实现从最初的OEM服务模式向OEM和ODM两种服务模式的转变[24]。而嘉麟杰的5个盈利指标均排名末尾,其2016年主营业务利润率为-5%,是唯一一家为负数的企业。同时,其净资产收益率和资本金收益率与牧高笛差异十分明显,分别为牧高笛的1/24和1/95,说明公司在盈利方面面临着诸多的困难。

3.4 成长能力

成长能力是指企业未来的发展趋势与提升速度,包括企业规模扩张,所有者权益增加等。成长能力是伴随市场经济环境的变化,企业的资产规模、盈利水平、主营业务收入、市场占有率等持续增长的能力[21]。评价企业成长能力的财务指标较多,主要选取主营业务增长率、应收款项增长率、净利润增长率、总资产扩张率和净资产增长率展开对比分析。

从一级指标来看,成长能力所占的比重最低,只有0.2107。二级指标方面,净资产增长率是体现企业成长能力最重要的指标,其占成长能力的权重高达。0.3679,在全部20项二级指标当中,净资产增长率所占总权重为0.0775,仅落后于资产负债率(0.0842),排名第二,说明该指标是企业综合实力的重要组成部分。相对而言,主营业务增长率、应收款项增长率、净利润增长率和总资产扩张率4项指标所占的总权重要稍小一些,总权重值均低于0.05。尤其是主营业务增长率,二级指标权重只有0.1029,只能反映一小部分企业成长的状况。同时,主营业务增长率总权重值为全部二级指标中最低的,只有0.0217。

6家公司按照成长能力得分由高到低排序,依次分别为:中潜股份、探路者、三夫户外、嘉麟杰、牧高笛和浙江永强。以生产潜水用品并经营水上运动项目为主的中潜股份得分最高(0.7968),体现了公司强劲的增长势头。根据报表显示[23],2017年前三季度,中潜股份实现净利润0.33亿元,同比增长43.56%。伴随装备制造业的发展,我国海洋潜水装备业的制作水平大幅提升,加之国民经济的提升带动了潜水旅游业的发展,潜水业对GDP的贡献正逐步体现。同时,海洋产业、旅游产业和体育产业作为国家重点发展的朝阳产业,近年来屡获政策大力支持,如2016年,国家体育总局发布了《水上运动产业发展规划》,为我国水上运动项目的发展注入了一针强心剂。加之“一带一路”国家战略计划的出台,更是为水上运动提供了广阔的发展平台。浙江永强的成长能力最弱,得分只有0.1828,较中潜股份相比差距明显。

3.5 综合实力

通过对6家公司偿债能力、运营能力、盈利能力和成长能力的全面评价,最终得到公司的综合实力得分。从评价得分来看,6家公司的综合实力可分为三个等级。探路者和三夫户外属于第一等级,综合实力较强;牧高笛和中潜股份属于第二等级,综合实力处于中等;嘉麟杰和浙江永强为第三等级,综合实力较弱。

从得分排名来看,探路者的整体实力最强,综合得分为0.6421,领先于另外5家公司。由表2可知,除了盈利能力之外,探路者在偿债能力(0.8284)、运营能力(0.7162)和成长能力(0.6252)的表现均比较突出,反映了公司均衡的框架结构和强劲的综合实力。探路者作为我国首家户外用品上市公司,自1999年创立以来,经过近20年的发展壮大,已经成为我国户外用品当中的领军品牌。据专业机构在中国12个主要城市户外用品知名度调查中,探路者名列首席[25]。从2009年深圳挂牌上市到现在,探路者从营业收入不足3亿元增长到超过38亿元。探路者在盈利方面表现不佳是由于公司在主动寻求变革中遇到了一些阻力。2015年7月,探路者正式设立了户外用品、旅行服务和大体育产业三大事业群,并先后投资“绿野网”、“易游天下”等项目。然而“绿野网”、“易游天下”的大量亏损,也成为2015年后,探路者公司净利润持续下滑的关键原因之一[24]。

三夫户外凭借突出的偿债能力和较好盈利能力,其综合实力得分(0.5869)稍低于探路者,排名第二。牧高笛源于其盈利和运营方面的优秀表现,综合实力得分(0.4633)排名第三。中潜股份则因其较强的成长能力,综合实力得分(0.3653)排名第四。而嘉麟杰和浙江永强两家公司近几年表现不佳,其的综合实力得分依次为0.1694分和0.1347分,与另外4家公司相比还有着不小的差距。

4 结束语

基于熵权法对我国户外用品上市公司的综合实力进行实证研究,结果表明:(1)通过熵权法对6家户外用品上市公司的评价,研究结果比较客观、科学,与公司实际发展现状相符;(2)根据一级指标权重结果显示,偿债能力所占的比重最大,其余依次为运营能力、盈利能力和成长能力;(3)从评价结果来看,6家上市公司的所有一级指标和综合实力的评分均存在明显的两极分化现象。三夫户外的偿债能力最强,牧高笛的盈利能力和运营能力最突出,中潜股份的成长能力最优秀。探路者和三夫户外的综合实力较强,牧高笛和中潜股份次之、嘉麟杰和浙江永强的综合实力稍显薄弱。

在我国大力发展体育产业的宏观背景下,户外用品有关企业应当:(1)加大创新力度,研发具有国际竞争力的产品和技术,以提升企业核心竞争力;(2)探索新的发展模式,优化企业财务制度,创新经营理念和渠道,加快企业转型升级进程;(3)借助“一带一路”国家战略支撑平台,加强国际交流与合作,积极拓展海外业务,并借鉴及引进先进技术,增强企业全球影响力。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

今日财富(2022年15期)2022-05-24

当代体育(2021年32期)2021-09-12

当代体育(2021年27期)2021-09-10

疯狂英语·读写版(2020年12期)2020-12-28

户外探险(2018年10期)2018-10-18

当代党员(2017年3期)2017-02-20

商界·时尚(2007年4期)2007-04-16