高考对“收入与分配”内容的考查

2019-12-05 06:49山东省肥城市第一高级中学王洪涛

中学政史地 2019年32期

◇山东省肥城市第一高级中学 王洪涛

生产和分配构成社会经济活动的两个基本方面。生产决定分配,生产资料所有制决定分配方式。如果我们把社会财富比作一块蛋糕,把蛋糕做大固然重要,怎么切分蛋糕也同样重要。分配状况如何,既受财富多少的影响,也受财富分配方式的影响。实行什么样的分配制度与我们每个人息息相关,直接影响群众的切身利益和他们积极性、创造性的发挥。高考新课标全国文综卷政治试题对“收入与分配”内容考查的知识点主要有:生产决定分配、按劳分配及其作用、我国的分配制度、税收与财政的关系、影响财政收入的因素、财政收支平衡、财政与宏观调控、财政与人民生活保障、税收的基本特征、税收的作用等。高考新课标全国文综卷政治试题常以我国收入分配改革的具体措施、国家实施积极的财政政策为背景,考查考生运用收入与分配知识分析现实问题的能力。例如,2017年高考新课标全国文综卷Ⅰ第16题,以某省探索发行易地扶贫搬迁债券为背景,考查扶贫资金的筹措渠道。2018年高考新课标全国文综卷Ⅱ第38题,以我国企业降税减负为背景,考查财政收入与税收收入的关系、企业税负降低与财政收入增长之间的经济联系。近年来,国家为支持小微企业发展,实施小微企业普惠性税收减免政策,为小微企业降税减负。因此,明年高考政治试题会结合为小微企业降税减负这一时事热点,考查影响财政收入的因素、财政政策等知识。

【例】阅读材料,完成下列要求。

材料一

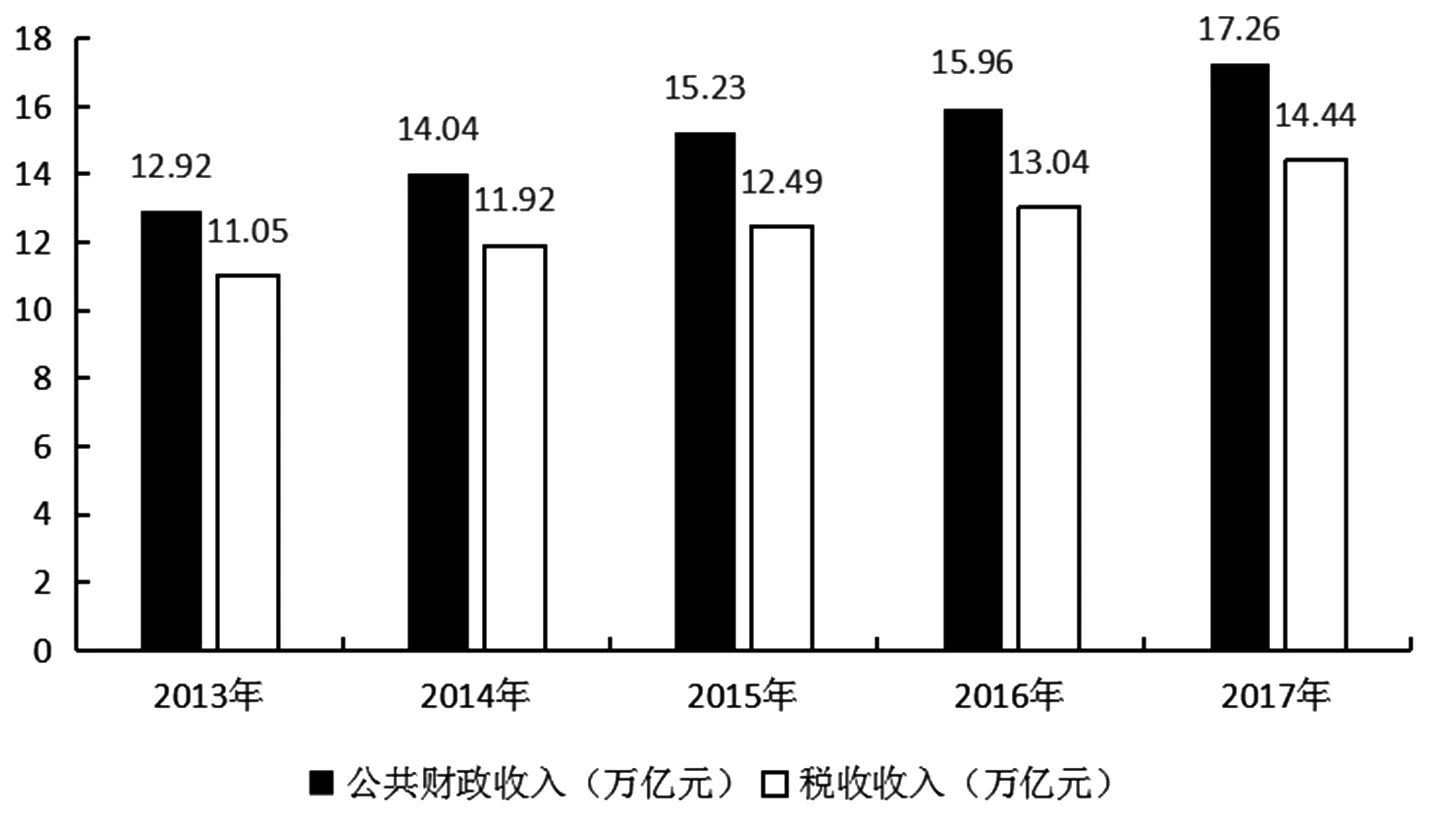

2013—2017年全国公共财政收入与税收收入

材料二为推进供给侧结构性改革,国家实施了全面推行营改增等内容的降税减负政策,至2017年底累计减税超过2万亿元。2018年3月,国务院《政府工作报告》明确提出,要进一步为企业降税减负,全年要再减税8000亿元。近两年,国家在为企业降税减负的同时,财政收入继续稳定增长。2016年财政收入比上年增长4.8%,2017年比上年增长7.4%(同口径)。

(1)简要说明材料一包含的经济信息。

(2)结合材料,分析企业税负降低与财政收入增长之间的经济联系。

核心考点:①影响财政收入的因素。②积极的财政政策。

核心素养:①政治认同。通过分析试题,考生能认识到我国财政和税收政策的正确性,进而增强对中国特色社会主义基本经济制度和宏观调控政策的认同。②科学精神。一般来说,企业税负降低,国家财政收入会减少,我国企业税负降低,国家财政收入却继续增长。通过解答本题,考生能辩证地认识降低企业税负的作用,正确把握税收政策、经济发展、财政收入之间的内在联系。

能力要求:①本题考查考生从试题图表、文字中获取有效信息的能力。②本题考查考生运用历史、辩证的观点和方法,分析有关社会现象,认识事物本质的能力。③本题考查考生运用顺畅的语言、清晰的层次、正确的逻辑关系,表达出论证结果的能力。

解答关键:①审材料,把握关键信息。②审设问,把握答题要求。

解题思路:第(1)题要求考生解读经济信息。图表中包含两个统计数据:一个是公共财政收入,另一个是税收收入。根据2013—2017年公共财政收入和税收收入数据柱状图形高度,可以得出这两个统计数据都呈增长趋势。根据所学知识可知,财政收入包含税收收入。再结合图可得出税收收入占财政收入的绝大部分比重。

第(2)题要求分析经济联系,既需要考生根据文字信息和所学知识分析税负降低对企业有什么积极影响,又需要考生分析企业发展对税收和财政收入的作用。由“2017年底累计减税超过2万亿元……全年要再减税8000亿元”可知,国家实施减税政策,企业税负降低。企业税负降低,企业经营所得增加。这样可以激发企业活力,促使企业扩大生产规模,激励企业创新。最终能够促进我国经济发展,促使我国税源增加和税收规模扩大,进而促使财政收入增加。

失分警示:第(1)题,解读出“近5年财政收入和税收收入都增长”信息并不难,但是好多同学容易遗漏税收收入与财政收入的关系。

第(2)题,列出企业税负降低与财政收入增长之间的逻辑关系是关键。具体的逻辑关系是:企业税负降低→企业所得增加→企业生产规模扩大、生产效率提高,促进创新创业→经济发展、税源增加→税收增加、财政收入增加。

同学们还可以思考国家为什么要支持小微企业发展,可以结合小微企业的作用来回答:如小微企业是发展的生力军、创新的重要源泉。推出一批小微企业普惠性税收减免措施,有利于降低创业创新成本,增强小微企业发展动力。

猜你喜欢

疯狂英语·读写版(2019年9期)2019-09-10

现代营销·信息版(2019年8期)2019-08-01

会计之友(2018年20期)2018-12-15

中国化妆品(2018年8期)2018-12-06

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

当代贵州(2016年48期)2017-04-17

世界知识(2016年2期)2016-02-04

中国经济信息(2004年17期)2004-09-03