我国水污染环境保护税最优税率测算

2019-12-09 01:57杨超

财讯 2019年25期

摘 要:本文旨在测算我国环境税最优税率,以水污染税为例,采用Logistic模型建立水污染测算模型,计算全国30个省、市、自治区2017年的最优税率,对比当前全国各省市制定的税率发现,当前税率总体上低于最优税率,当前水污染损失远远超过各省市治理污染的成本。应该根据不同省市污染物元素含量进行差别征税。

关键词:环境;税率;测算

一、引言及文献综述

在当今社会经济快速发展的前提下,许多环境污染问题频繁产生,在如此密集的环境污染问题中,水污染问题是其中最为严重也是最为普遍的,特别是在工业生产飞速发展的今天,工厂排放工业废水的污染现象比比皆是。在20世纪70年代左右,西方的许多国家接受了庇古所提出的对污染源征收税赋,以消除厂商排放污染物给社会带来的负外部性,开始对工业厂商排放的废气、废水通过征收污染税,如芬兰、瑞典、美国对废气排放征收了二氧化硫税,德国、荷兰、丹麦对废水开征了水污染税,荷兰针对噪音污染最先开征了噪音税,丹麦在水污染中作出了较大的贡献,针对污染厂商排放的污水量作为其征税的依据,德国的水污染制度是西方国家中最为完善的,德国坚持以污染源头负责的原则,谁污染。谁就得替自己的污染买单,德国的污染不能直接排放到湖泊里去,必须要通过污水净化装置,而污水净化装置由厂商购买,价格十分昂贵,德国的污水治理的效果斐然。

我国学者在21世纪开始对环保税进行关注,随着研究的深入,关于环保税的最优税率的问题也随即成为了众多学者关注的热点。对于环境保护税的最优税率的研究在广大学者中,分为三种,第一种是从理论和政策角度的研究,刘凤良(2009)从双重红利的视角分析,并且比较中西方国家的政策制度、税收管理模式、经济与环境水平,从西方环境税税率的变化来借鉴到中国。

第二种是建立模型来测算环境保护税最优税率。而建立一般均衡模型测算最优税率不管是在我国,还是在西方国家都是适用的。樊勇(2014)运用水污染经济模型,测算出河北省的最优水污染税率,当前税率远远低于此。李香菊(2015)通过建立完全垄断的厂商与政府两阶段的博弈模型,发现政府收入的高低,在一定程度上影响污染损害率与环境税税率的关系。

第三种是环境税税率实施的研究,唐明(2018)建议在环保税征收初期不宜过快提高税率,应随着时间的推移,逐步提高环保税税率,并且设置环保税征收的最低限额;苏明等(2016)建议应该在环保税的征收过程中,给予企业一定的优惠政策。

二、水污染税率测算模型

税率测算模型的基本原理是税率=应纳税额/税基,水污染税税率测算的关键在于如何确定外部成本(应纳税额)。通过上述对我国水污染税雏形以及庇古税理论的分析,本文拟在庇古税最优税率理论和环保税法的背景之下,结合Logistic经济损失模型构建水污染税率模型,具体测算模型为:

水污染税税率=工业水污染经济损失/污染当量数 (1)

1.水污染测算理论依据

2.工业水体经济损失的测算

本文的数据来源于2017年的《中国统计年鉴》。本文选取了工业污水中主要含有的化学需氧量(COD)、总磷、总氮作为模型考察的主要污染物,按照《地表水环境标准》,参考王丹舟构建的广东省水污染税税率模型,将COD定为不超过35mg/L,总磷不超过0.3mg/L,总氮不超过2.5mg/L。对于α、β值,该值参考于朱发庆的东湖水污染经济损失研究,污染物的所造成的危害程度不随地点、时间所发生改变,所以该值可以适用于全国。根据参数α和β的取值情况,估计出我国水资源所占的大致比重,给不同使用功能下的α和β赋权:渔业占5%,饮用水源占50%,旅游占15%,农业灌溉占30%,得到新的参数。根据最后的参数,将其代入到公式(2),分别得到三种不同的污染物的污染损失率,将这三种不同的污染损失率代入到公式(4),得到最终的所有污染物的复合污染损失率 。将各省份的平均水价与其对应年度的工业用水量相乘,得到我国各省市的水体经济价值,将计算出各省市水体的经济价值代入到公式(5),得到我国的工业水体经济损失。

3.污染当量值的计算

通过查找相关的资料,搜寻得到主要污染物的当量值,如表9。并且在《中国统计年鉴》查到2017年全国COD、总氮、总磷的排放量,根据它们的当量值,计算得到水污染各个污染因子的污染当量数,根据公式(1)计算得出2017年全国各省、市、自治区的最优税率。

三、测量结果

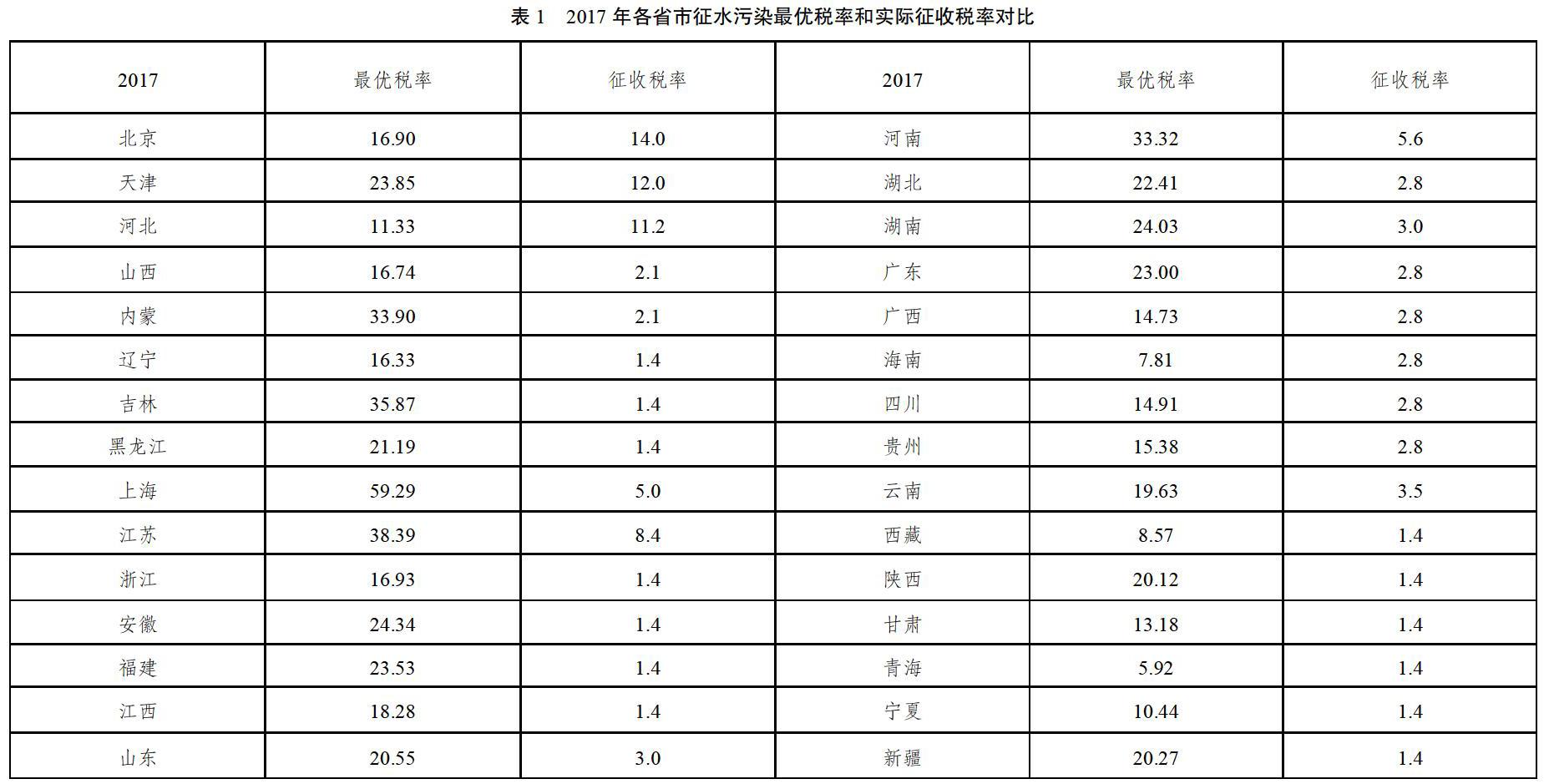

我国30个省市自治区当前对水污染征收的税率如表1所示(部分不同污染物征收不同税率的省份以污染物最高税率作为表中数据;部分差别征收水污染税的以最高定价作為表中数据;部分年度修改税率的以2019年税率为准),将两张图的数据进行对比,可以发现我们目前对水污染征收的税率存在着总体较低的水平,没有一个省份达到最优税率的标准,尤其江苏、上海设置的税率远低于自身的最优税率,所以按照当前环保税税额征收标准,“污染者付费”治污功效很难有效实现,污染的负外部性也得不到真正内化,该税率标准对企业“倒逼治污”的束缚力还不够强。

四、政策建议

面对不断严峻的环境污染的问题,我国各省市设定的环境保护税中对水污染征收的税率总体上低于最优税率,面对这一结论,本文提出以下建议:

1.低税率、中税率省、市、自治区应该大幅提高对水污染征收的税率,高税率省市(除了上海、江苏)应该小幅增加税率,而上海、江苏可以保持其目前的税率,在随后的年度中逐渐提高水污染税税率,这样可以减缓增加环境保护税对经济增长所带来的负面影响。

2.根据不同省市污染物元素含量进行差别征税。如今,大部分省市都是把各地污染物排放的当量数作为征税的标准,虽然污染当量值已经显示了各污染物对环境危害的不同程度以及环境治理的不同成本,但该污染当量值反映的是各污染物危害程度和治理成本在全国范围内的平均水平,不足以体现不同环境承载能力的个体区域环境情况和污染治理的个性化要求,同时也未充分考虑地方工业经济类型对当地环境会产生的差异化影响。对于像河北、辽宁、黑龙江、湖南、广东这样的化学需氧量(COD)排放偏多的省市,可以不按照污染当量作为征税依据,应该以污染因子作为征税依据,将COD与其他污染因子制定不同的税率,这样可以因地制宜,利用各地区的差异性来制定出最适合的政策。

参考文献

[1]刘凤良,吕志华.经济增长框架下的最优环境税及其配套政策研究———基于中国数据的模拟运算[J].管理世界,2009(6):40-51

[2]樊 勇,籍冠珩.工业水污染税税率测算模型的构建与应用[J].经济理论与经济管理,2014(09):85-95

[3]李香菊,刘浩.区域差异视角下财政分权与地方环境污染治理的困境研究———基于污染物外溢性属性分析[J].财贸经济,2016(02):41-54

[4]唐明,明海蓉.最优税率视域下环境保护税以税治污功效分析—基于环境保护税开征实践的测算[J].财贸研究,2018.29(08):83-93

[5]苏 明,邢丽,许文等.推进环境保护税立法的若干看法与政策建议[J].财政研究

作者简介:杨超(1994年-),男,汉族,安徽六安人,在读研究生,研究方向:产业、区域经济。

猜你喜欢

宏观质量研究(2022年4期)2022-07-16

公民导刊(2019年4期)2019-06-11

小天使·一年级语数英综合(2018年5期)2018-06-22

人民周刊(2017年9期)2017-06-14

特别文摘(2016年8期)2016-05-04

商业经济研究(2016年6期)2016-03-30

现代营销·经营版(2011年2期)2011-05-14

雕塑(1999年4期)1999-06-28