制度环境与地区信贷资金流动

2019-12-11 09:59夏玉坤宫子超钱先航

金融发展研究 2019年10期

关键词:法律保护

夏玉坤 宫子超 钱先航

摘 要:本文以山东省64个县为样本,考察了法律保护、法律执行及信用环境对地区信贷资金流动的影响,并进一步检验了法律执行、信用环境在不同法律保护水平下的作用差异。结果表明法律保护对地区信贷资金流动的影响并不显著,但法律执行效率高、信用环境好的地区会有更多的信贷资金流入和更少的信贷资金流出。分组检验的结果显示在影响资金流入方面,作为正式制度的法律保护和法律执行存在互补关系;同时在法律保护较差的地区,信用环境对资金流动的作用相对较大,表明信用环境与法律保护存在替代关系。

关键词:资金流动;法律保护;法律执行;信用环境

中图分类号:F830.5 文献标识码:B 文章编号:1674-2265(2019)10-0063-07

DOI:10.19647/j.cnki.37-1462/f.2019.10.008

一、引言

改革开放以来,我国保持了30多年的快速经济增长,同时也一直面临着地区经济发展不平衡的难题。为此我国实施了西部大开发、中部崛起等重大战略,但省份、城市甚至县域之间的差距依然存在。相关研究从多个视角分析了这一问题(盛来运等,2018),但较少从资金流动的角度考察。作为影响经济发展的重要因素,资金在地区间的流动对于促进地区经济增长收敛具有至关重要的作用。因此,考察资金流动的影响因素将有助于探究我国地区间经济差距的根源,为政府制定有效的地区发展战略提供理论指导。

伴随着新制度经济学快速发展,制度环境对经济行为的影响引起了广泛的关注。现有文献证实了制度不仅会影响经济增长(Campos等,2019)、金融发展(Ranasinghe和Restuccia,2018)、国际贸易(Aziz等,2019)等宏观层面的因素,而且对微观层面的企业投资(An等,2016)、风险承担(Wang等,2019)等行为也有重要作用。但从目前的研究来看,制度环境对资金流动这一中观层面(meso-level)因素影响的研究还相对缺乏,使得制度环境经济后果的理论框架存在不足。尽管有少数研究分析了地区资金流动的影响因素,如胡凯和吴清(2012)、余壮雄和杨扬(2014)及钱先航和曹廷求(2017),但尚未涉及更具现实意义的制度层面。

基于以上认识,本文拟以山东省64个县2007—2015年的数据为基础,利用对山东省各县农信社的调查数据度量县域的法律保护、法律执行、信用环境等制度因素,实证分析了制度环境对县域信贷资金流动的影响。同时,为考察正式和非正式制度对资金流动的交互作用,我们还进一步分析了在不同正式制度下信用环境的作用差异。

相比以往的文献,本文的贡献主要有以下两点:一是将对地区资金流动影响因素的研究拓展至更具广泛意义的制度层面。目前的研究仅局限于市场化、中央和外商投资等方面,本文综合考察了法律保护、法律执行和信用环境的影响,为理解我国地区资金流动和区域发展不平衡提供新的视角。二是度量了县域的制度环境,将现有对省级层面制度环境的度量拓展至县级。目前对制度环境的度量局限于省级层面,且没有从银行这一债权人的视角进行考察,本文利用调查数据从银行角度度量了县域的制度环境,为未来对县域制度的研究提供数据支持。

余文结构安排如下:第二部分是理论分析与相应的研究假设;第三部分是研究设计,主要包括数据来源及模型构建;第四部分为计量回归结果及分析;最后是结论。

二、理论分析与研究假设

(一)制度环境与银行贷款

正如North(1990)所述,制度是一个社会的博弈规则,包括正式和非正式规则。前者指政府制定的一系列政治、经济和法律规则,后者指文化、信任等意识形态因素,二者共同支撑着资本市场和市场经济的运行。以La Porta等(1998)为代表提出的法与金融理论强调了法律环境因素对金融主体行为和金融系统运行的重要影响作用。法与金融理论指出,金融的界定和实施依赖于法律保护及其执行机制,建立完备的法律体系和高效的执行机制是促进一国金融发展的重要手段。Djankov等(2007)利用100多个国家的宏观经济数据研究表明,不管是在发达国家还是发展中国家,较强的债权保护都能够促进信贷的增长。Haas等(2010) 对于转型国家的银行数据研究也表明债权人保护可以提高银行发放抵押贷款的数量。张健华和王鹏(2012)根据对我国银行业的研究发现,银行信贷规模会随着法律保护水平的提高而扩大,但由于我国银行的资本充足率较低,最终会导致银行风险上升。

当然,债权人的法律保护只是一种书面条款,对于银行而言对这些条款的执行更加具有实际意义。Levine(1999) 研究表明在债权人得到保护并且债权人保护能够有效执行的国家,金融中介机构可以得到更好的发展。La Porta等(1998)指出强而有效的法律执行制度可以替代较弱的法律条款,Bhattacharya和Daouk(2009)也指出,好的法律得不到有效的執行比没有法律还要差。Qian等(2018)发现法律执行效率的提高可以降低信贷成本,进而促进信贷规模的扩大。钱先航和曹廷求(2015)对山东省金融机构的研究发现,制度会对银行贷款决策产生重要的影响,特别是在正式制度中,法律执行比法律保护的作用更加重要。

以上是正式制度的作用,而非正式制度对地区资金配置也同样有着重要影响。Giannetti和Yafeh (2012) 对国际辛迪加贷款的研究表明,文化距离是影响银行发放贷款的重要因素,文化距离越大,银行对于借款者的信任越低,给予发放的贷款越少,贷款利率越高。Bottazzi等(2016)发现信任在投资者的投资决策中起到重要作用,对于不太信任的国家,投资者投资较少,即使投资,他们所用的契约也有别于他们较为信任的国家。刘凤委等(2009)研究表明地区之间的信任差异会影响企业的签约成本,进而影响企业的签约形式,使得不同地区企业的商业信用模式有很大差异。潘越等(2009)指出在社会资本水平较高的地区,上市公司更倾向于对外投资,也更愿意与其他企业组成合营企业;Ang等 (2013) 考察了社会资本对外资高科技企业在我国投资形式的影响,表明在信任度较低的地区,外资企业与当地企业组建合资企业的可能性较小。

(二)制度环境与资金流动

在制度与资金流动方面,国内的相关研究主要有两个方面:一方面是制度对FDI或ODI的作用。相关研究证实了我国各地区的契约执行效率(盛丹和王永进,2010)、社会信任(刘斌等,2011)及文化因素(陈相森,2013)等都会影响FDI的流入。此外,对我国企业ODI的研究表明,东道国的政治风险以及与中国的文化距离是影响我国企业ODI的关键因素(Buckley等,2007)。王永钦等(2014)发现我国的ODI倾向于避开法律体系严格的国家。杨汝岱和李艳(2016)指出移民网络这一非正式制度能够降低出口目的地市场的不确定性,从而提高出口额的增长率。

另一方面是制度对不同地区资金流动的作用。胡凯和吴清(2012)通过对我国省级资金流动规模的研究发现产权保护、政府干预等会影响省际的资金流动。王曦等(2014)分析了中央投资对地区资金流动的作用,发现除个别省份外,中央投资对大部分省份的资金产生了“挤入效应”。余壮雄和杨扬(2014)分别考察了外资和中央投资对区域资金流动的影响,发现前者会引起资金从东部流向中西部,而后者则会导致资金由西部流向东中部。Qian等(2019)发现信任能够促进地区间的资金流动。

本文重点探讨正式的法律执行和非正式的信用环境对地区信贷资金流动的影响。正式制度可分为法律保护和法律执行两个层面,债权人法律保护是指为保护债权人而制定的相关法律条款;法律执行则是指根据相关法律条款贯彻和实施法律的活动。正如前文所述,对于债权人的保护不仅取决于法律内容和条款,更取决于这些法律条款能否被有效地执行,因此银行更看重于债权人保护的执行效率,因为相比于法律条款的设立,一个地区的法律执行能力更能体现出这个地区对于债权人保护的重视程度以及实际效果,而这也直接影响了地区信贷资金的流动方向和流动数量。可以预期,当一个地区的法律执行效率较高,银行对于该地区发放贷款的意愿也会增强,从而资金流入该地区的可能性也会增大,且流入量也会越多。根据以上论述,我们设立如下假设:

假设H1:法律执行越好的地区,信贷资金越有可能流入;且流入量越大,流出量越小。

非正式制度中主要考察地区的信用环境对于地区信贷资金流动的影响。一个地区的信用环境好坏直接反映了该地区的个人和企业的守信程度。一方面,在信用环境较好的地区,企业和个人更能受到市场的认可,违约风险较小,银行也更愿意提供贷款,地区信贷资金流入的可能性和流入量越大;另一方面,银行贷款的审核和发放依赖于银行对借款人的信息掌握程度,在信用环境较好的地区,信息披露更加真实全面,有助于银行较为有效地掌握借款人信息,降低了银行和借款人之间的信息不对称程度,促进地区信贷资金的流入。可以预期,当一个地区的信用环境较好,银行对于该地区发放贷款的意愿也会增强,从而资金流入该地区的可能性也会增大,且流入量也会越多。根据以上论述,我们设立如下假设:

假设H2:信用环境越好的地区,信贷资金越有可能流入;且流入量越大,流出量越小。

三、研究设计

(一)样本及数据来源

本文的研究样本为2007—2015年的山东省县域(包括县级市)数据。县域的制度环境数据来源于山东大学银行治理研究中心对各县农信社的调查,中心已分别在2004、2006、2008年完成了三次对山东省内农信社的调查。问卷共分基本情况、股东和股东大会、董事和董事会、监事和监事会、激励机制、行长及高级管理人员、外部环境等12大部分内容,问卷发放范围包括山东省所有县、区的农信社。县域的经济变量来自历年《山东省金融年鉴》。经过匹配和筛选,我们最终选取了山东省64个县(县级市)、涵盖2007—2015年共计520个有效样本。

(二)模型设定与变量定义

模型中涉及的变量有:

1. 地区信贷资金流动。对于信贷资金流动的度量,我们参考周振等(2015)的研究,采用一个地区本期期末的银行存贷差余额减去上一期期末的存贷差余额,若该差值大于0,表示信贷资金的流入;若小于0,表示信贷资金的流出。

首先分析制度环境是否是一个地区信贷资金流入、流出的原因,然后分别检验制度如何影响资金流入和流出的程度。定义Loan_in为虚拟变量,若信贷资金流入为1,否则为0。对于Loan_in为1的样本,我们定义差值的自然对数为资金流入程度(Lnloan_in);同样对于Loan_in为0的样本,我们对其差值取绝对值,然后定义其自然对数为资金流出程度(Lnloan_out)。

2. 解释变量。本文的核心解释变量为地区的制度环境,我们从正式和非正式两个角度度量县域制度环境。对于正式的法律制度,现有的文献区分了法律保护与法律执行的差异(钱先航和曹廷求,2015),我们也根据问卷设立了两个变量。在问卷中有“贵社因为贷款纠纷而对客户提起法律訴讼共有多少件,其中当年结案的有多少件”的问题,我们以当年的结案率来度量某县的法律保护环境(Law);问卷中还有“在当年已经结案的诉讼案件中,贵社通过法律诉讼追回的经济损失占诉讼案件诉讼额比例约为多少”的问题,我们以这一比例来度量其法律执行效率(Enforce)。

对于信用环境(Credit),在问卷中包括“在外部环境中,对贵社影响最大的是哪一项”的问题,并提供了政府行政干预、竞争环境不完善、信用体系建设不完善等5个选项,我们定义选择信用体系建设不完善选项表示农信社所在地的信用环境较差,其余为相对较好地区,即Credit为虚拟变量,信用环境较好为1,否则为0。

需要指出的是,我们的调查只有2004、2006和2008三年,在2004年的问卷中我们询问了2003年的制度环境问题,而2006和2008年我们分别询问了2004、2005和2006、2007年的制度环境,因此我们获得了2003—2007年连续5年的制度环境变量。为了获得2007年以后的变量,我们采用平均增长率模型估算了各县2008—2015年的Law和Enforce变量;由于Credit为虚拟变量,我们首先取2003—2007年各县Credit的均值,若均值大于0.5,则对2007年之后该县的Credit赋值为1,否则为0。

其他控制变量Control,选择县域的经济发展水平(lngdp,年末GDP的自然对数)、城市化率(urban,非农人口占总人口的百分比)、第二产业占比(second,第二产业产值占GDP的百分比)、固定资产比例(fixed,固定资产投资额占GDP的百分比)以及进出口总额(jckou,进出口总额的自然对数)等5个变量。考虑到时间的影响,我们也加入了时间的固定效应(year)。

(三)变量的描述性统计

表1是对模型中涉及变量的描述性统计。从表1的结果可知,首先在样本中,多数地区资金流动表现为资金流入,占总样本的80%;在资本流入的样本中,不同地区的资金流入程度有较大差距,最大达到5.727,最小只有0.068,而从Lnloan_out来看,资金流出的差异也较大。从法律环境来看,一方面样本县域的法律保护环境较差,结案率平均只有56.4%,且不同样本间有较大差异,法律保护环境最差的地区结案率只有1.6%,而法律保护环境好的地区结案率可以达到100%;另一方面法律执行效率很低,追回经济损失占比平均只有44.2%,不足一半,且地区间同样差异明显。

从信用环境的统计结果可以看出,有61%的样本县域信用环境较好,39%的样本县域所处的信用环境较差,这种差异有助于我们研究信用环境对于地区信贷资金流动的影响。从控制变量的统计结果来看,县域经济发展水平参差不齐;城市化率平均26.25%,但城市化差距较大,城市化率最大为60.04%(为济宁市兖州区),最小只有3.333%(为临沂市兰陵县);第二产业占比和固定资产比例虽然平均值分别达到52.5%和59.05%,但县域差距悬殊,最高达到95.82%和131.5%,最低只有3.795%和5.62%;进出口总额的地区差异同样十分明显。

四、计量结果及分析

(一)制度环境与信贷资金流动方向

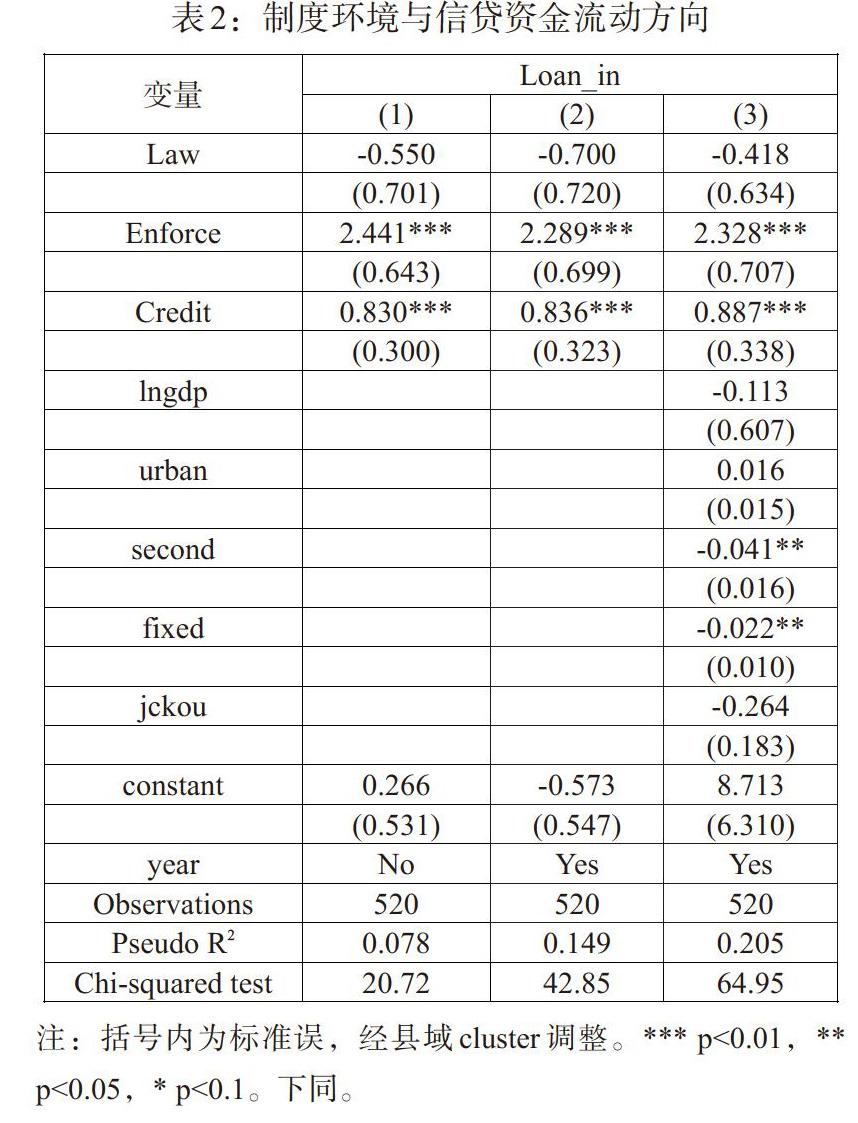

表2是对制度环境与信贷资金流动方向的回归,回归的标准误经县域层面的cluster调整。从表2中的结果来看,在3个回归模型中,法律执行和信用环境都在1%的水平下与信贷资金流动方向显著正相关,即法律执行越高效、信用环境越好的地区,信贷资金越可能流入,这与假设H1、H2是相一致的,并且在考虑了时间效应和控制变量后,得到的结果是相同的。这个结果表明,随着地区法律执行效率的提高,债权人通过法院收回贷款的可能性变大,借款人难以通过违约来逃避债务,银行发放贷款的意愿也会随之提高,信贷资金流入可能性增大;另外随着地区信用环境的优化,企业与个人的诚信意识提高,企业之间的交易增加,且银行掌握信息更加充分,对于借款人贷款审查的附加条件也会减少,有利于信贷资金的流入。

值得关注的是,衡量法律保护的变量Law与地区信贷资金流动的相关关系并不显著。可能的原因在于尽管结案率的提高意味着债权人保护的完善,但是对于银行而言,更重要的是真正通过法律收回的款项。特别是当遇到各种“老赖”时,结案率的高低将不会对银行收回贷款有实质性影响,因此法律保护对地区信贷资金流动的作用并不显著。其他控制变量中,只有second和fixed两个变量在5%的水平下显著,且系数都为负,这表明在第二产业较为发达、固定资产比例较高的地区,信贷资金流入的可能性较小。

(二)制度环境与信贷资金流动程度

表3是对制度环境与信贷资金流动程度的回归。从结果可以看出,首先,法律保护对信贷资金流入或流出的作用并不显著,而法律执行和信用环境与信贷资金流动程度显著相关,说明相对于法律保护,法律执行和信用环境在信贷资金流动中所起的作用更为重要。其次,法律执行和信用环境都在1%的水平与信贷资金流入显著正相关,与信贷资金流出显著负相关,即法律执行效率越高、信用环境越好的地区,信贷资金流入量越多、流出量越少,这符合假设H1、H2。这一结果可以从银行和企业两个角度理解。一个地区的法律执行效率越高、信用环境越好,外地银行发放到该地区的贷款数量也越多,而本地银行也更倾向于将贷款投向本地,向其他地区发放的贷款数会减少;企业也更愿意到法律执行和信用环境较好的地区投资,带来贷款融资的增加,因而信贷资金的流入量增多,而流出量减少。

从控制变量来看,lngdp与Lnloan_in和Lnloan_out都呈显著正相关关系,而urban则相反,这意味着一个地区的经济发展水平越高、城市化率越低,信贷资金的流入和流出越多,前者可能是由于经济发展水平高的地区,对贷款的需求增加,信贷资金流入增加;本地银行对外发放贷款范围扩大,信贷资金流出数也相应增加。后者可能一方面由于城市化率低的地区缺少投资机会,大量资金外流;另一方面,这些地区的新农村建设又吸引了外来资金。

(三)不同法律保护下信用环境的作用

前文中,我们分别检验了作为正式制度的法律保护和法律执行以及作为非正式制度的信用环境对地区信贷资金流动方向和程度的作用,但正式和非正式制度的交互作用如何呢?由于本文关注的是法律执行和信用环境的作用,因此本部分我们将检验,在法律保护不同的地区,法律执行和信用环境对资金流动的作用是否会存在差异。按照Law的中值将Lnloan_in和Lnloan_out分为两组,分别进行回归。

分组回归的结果见表4。首先,从法律执行的回归结果来看,法律保护好地区的回归结果与整体样本的结果一致,分别显著为正和负,且组间差异并不显著;只有在法律保护差的地区,法律执行对信贷资金流入量的影响不显著。这一结果说明,法律保护是银行信贷进入某地区的重要前提,只有法律保护好的情况下,执行效率的提高才会吸引更多信贷资金的流入;相反在法律保护较差的地区,即使执行效率高,信贷资金也不会受到吸引,这也反映出在影响信贷资金流入方面,法律保护和法律执行存在互补的关系。

其次,从信用环境来看,分组回归的结果与整体结果是一致的,对资金流入为正,对流出为负。从回归系数可以看出,相比于法律保护好的地区,在法律保护较差地区,信用环境的作用较大(资金流入0.282对0.395,资金流出0.753对0.978),这与以往文献的研究结果相符,即在法律保护较差的地区,该地区的信用狀况在很大程度上决定了这个地区经济体之间的交易,所起的作用也会更大(潘越等,2009; Ang等,2013;钱先航和曹廷求,2015)。尽管经过检验,我们发现系数之间的差异并不显著,但也反映出二者存在一定的替代关系,符合North (1990)关于正式和非正式制度关系的论述。

最后,從控制变量来看,地区经济发展水平和城市化率和对资金流入的影响和整体样本一致,但存在差异的是对资金流出的影响,前者只在法律保护好的地区显著,而后者则相反,这反映出在影响资金流出方面,二者与法律保护之间存在相反的交互关系。

五、结论

信贷资金的流动是理解地区间经济发展差异的重要切入点,现有的研究从不同的视角对其进行了考察,但缺乏从制度层面进行分析。为此,本文采用山东省64个县2007—2015年的数据,在度量地区信贷资金流动的基础上,分析了包括法律和信用在内的制度环境如何影响地区信贷资金流动。

我们利用对当地农信社的调查数据度量了县域的制度环境,特别是对法律环境,我们区分了法律保护和法律执行。同时还进一步研究了法律执行、信用环境在不同法律保护下对资金流动的作用差异,以检验正式制度与非正式制度之间的交互关系。实证结果表明地区的法律执行、信用环境会显著影响地区信贷资金流动的方向和程度,但法律保护的作用并不明显。在法律执行效率高、信用环境好的地区,信贷资金越可能流入,且流入量越多,流出量越少。同时进一步的分组检验结果表明,在影响信贷资金流入方面,作为正式制度的法律保护和法律执行存在互补的关系;同时在法律保护较差的地区,信用环境对资金流动的作用相对较大,表明二者存在一定的替代关系。

本文的结论意味着,正式制度(法律保护和法律执行)和非正式制度(信用环境)都对地区信贷资金流动有着重要影响,并且正式制度中,法律执行比法律保护更为重要。从本文的结果来看,若要吸引更多信贷资金的流入,减少资金的流出,提高法律的执行效率和信用环境是关键所在,同时为了提高法律执行的引资作用,提升法律保护水平也是必要之策。只有通过以上几方面的改进,才能提高信贷资金的配置效率,并进一步实现地区间的协调发展。

参考文献:

[1]An,Heng,Yanyan Chen,Danglun Luo and Ting,Zhang. 2016. Political Uncertainty and Corporate Investment: Evidence from China,Journal of Corporate Finance,36.

[2]Ang,J. S.,Yingmei Cheng,and Chaopeng Wu. 2013. Social Capital,Cultural Biases and Foreign Investment in High Tech Firms:Evidence from China,SSRN Working Papers.

[3]Aziz,N.,B. Hossain,and I. Mowlah. 2018. Does the quality of political institutions affect intra-industry trade within trade blocs?The ASEAN perspective,Applied Economics,50.

[4]Campos, N.,F. Coricelli,and L. Moretti. 2019. Institutional Integration and Economic Growth in Europe,Journal of Monetary Economics,103.

[5]Bhattacharya,U.,and Daouk,H. 2009. When no law is better than a Good Law,Review of Financial Studies,13.

[6]Bottazzi,L.,M. Da Rin,and T. Hellmann. 2016. The Role of Trust for Investment: Evidence from Venture Capital,Review of Financial Studies,29.

[7]Buckley,P.J.,Clegg, J.,Cross,A.R.,Liu, X.,Voss,H., and Zheng,P. 2007. The determinants of Chinese outward foreign direct investment,Journal of International Business Studies,38.

[8]Djankov,S.,C. McLiesh,and A. Shleifer. 2007. Private Credit in 129 Countries,Journal of Financial Economics,84.

[9]Giannetti,M.,nd Y. Yafeh. 2012. Do Cultural Differences Between Contracting Parties Matter? Evidence from Syndicated Bank Loans,Management Science,58.

[10]Hass,R. D.,D. Ferreira,and A. Taci. 2010. What Determines the Composition of Banks Loan Portfolios? Evidence from Transition Countries,Journal of Banking and Finance,34.

[11]La Porta,R.,F. Lopez-de-Silanes,A. Shleifer,and R. W. Vishny. 1998. Law and Finance,Journal of Political Economy,106.

[12]Levine,R. 1999. Law,Finance and Economic Growth,Journal of Financial Intermediation,8.

[13]North,D. C. 1990. Institution, Institutional Change and Economic Performance,Cambridge University Press.

[14]Qian,X.,Cao,T.,and Cao,C. 2018. Institutional Environment and Bank Loans:Evidence from Twenty-Five Developing Countries,Corporate Governance: An International Review,26.

[15]Qian,X.,Zhang,G.,and Cao,T. 2019. Money Following Trust:Evidence from Chinas High-Value Payment System,International Review of Finance,19.

[16]Ranasinghe,A.,and D. Restuccia. 2018. Financial Frictions and the Rule of Law,Journal of Development Economics,134.

[17]Wang,L., L.Menkhoff,M. Schroder,and X. Xu. 2019. Politicians Promotion Incentives and Bank Risk Exposure in China,Journal of Banking and Finance,99.

[18]陈相森.国家文化影响外商对华直接投资的实证分析[J].科学学与科学技术管理,2013,(11).

[19]胡凯,吴清.省际资本流动的制度经济学分析[J].数量经济技术经济研究,2012,(10).

[20]刘斌,李磊,莫骄.社会信任影响FDI的区位选择吗?[J].财贸研究,2011,(6).

[21]刘凤委,李琳,薛云奎.信任、交易成本與商业信用模式[J].经济研究,2009,(8).

[22]潘越,戴亦一,吴超鹏,刘建亮.社会资本、政治关系与公司投资决策[J].经济研究研究,2009,(1).

[23]钱先航,曹廷求.法律、信用与银行贷款决策——来自山东省的调查证据[J].金融研究,2015,(5).

[24]钱先航,曹廷求.钱随官走:地方官员与地区间的资金流动[J].经济研究,2017,(2).

[25]盛丹,王永进.契约执行效率能够影响FDI的区位分布吗?[J].经济学季刊,2010,(4).

[26]盛运来,郑鑫,周平,李拓.我国经济发展南北差距扩大的原因分析[J].管理世界,2018,(9).

[27]王曦,杨扬,余壮雄,陈中飞.中央投资对中国区域资本流动的影响[J].中国工业经济,2014,(4).

[28]王永钦,杜巨澜,王凯.中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J].经济研究,2014,(12).

[29]杨汝岱,李艳.移民网络与企业出口边界动态演变[J].经济研究,2016,(3).

[30]余壮雄,杨扬.市场向西、政治向东——中国国内资本流动方向的测算[J].管理世界,2014,(6).

[31]张健华,王鹏.银行风险、贷款规模与法律保护水平[J].经济研究,2012,(5).

[32]周振,伍振军,孔祥智.中国农村资金净流出的机理、规模与趋势:1978—2012年[J].管理世界,2015,(1).

猜你喜欢

法制与社会(2016年33期)2016-12-15

法制与社会(2016年32期)2016-12-01

法制与社会(2016年32期)2016-12-01

法制与社会(2016年32期)2016-12-01

法制博览(2016年11期)2016-11-14

人间(2016年27期)2016-11-11

今传媒(2016年9期)2016-10-15

企业导报(2016年6期)2016-04-21