关于提高上市公司会计信息披露质量的思考

2019-12-16 02:59蔚思远

财会学习 2019年33期

蔚思远

摘要:上市公司的会计信息对资本市场中的资源配置中极其作用。从哪些方面来提高上市公司的会计信息质量一直是探讨的焦点和热点。有的学者从公司治理的角度进行研究,有的学者从内部控制入手进行研究,也有的学者站在内审的视角进行研究。本文拟从上述三个方面来整合研究提高上市公司会计信息质量的途径。

关键词:上市公司;会计信息;披露质量;公司治理;内部控制;内部审计

一、公司治理、内部控制、内部审计三者之间关系界定

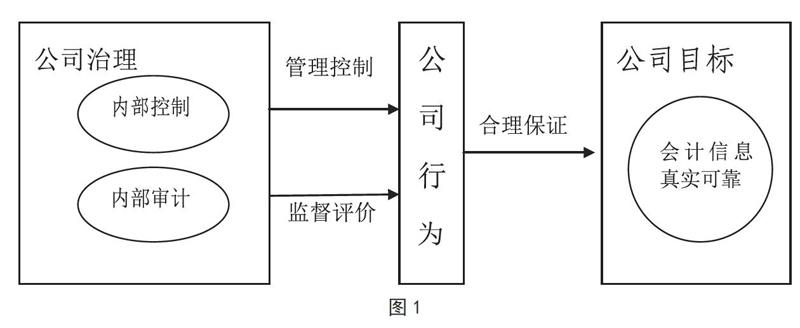

公司治理是以股东价值最大化为目标,以平衡管理者与所有者之间的关系,降低代理成本为路径,使公司利益相关者的利益趋同一致的一系列的制度安排。公司治理的内容至少涵盖以下三个方面:①完善的组织架构;②有效的内部控制;③独立的内审机制。

内部控制是由公司全员参与制定、执行的一系列的制度安排,其目标合理保证公司目标的实现。多国的内控理论都将会计信息真实可靠作为内控目标之一。

内部审计有别于外部审计,是熟悉公司生产经营及运作模式的内部审计师按照一定的权限和程序,运用一系列适合的审计方法对公司生产经营的各个方面进行独立客观的监督和评价,其基本目标是为公司会计信息的真实可靠提供合理保证,其最终目标是促使公司实现价值的增值。

综上所述,公司治理是一个大的范畴,内部控制和内部审计是公司治理范畴内的组成部分,是公司治理的子集,是在一定范畴内的明细化和路径化。目标性、框架性指引是公司治理的功效,具体的落地路径是内部控制,监督评价是内部审计的功能。三者分别从方向、流程和监督的视角对会计信息披露提出了要求。三者对会计信息披露质量的影响如图1所示:

二、上市公司内部范畴影响会计信息披露质量的因素分析

(一)股权集中程度对会计信息披露质量的影响

不同股东所持股权比例的集中程度构成了股权集中度。如何把握这一“度”,观点不一,不同的公司其合理的范围也不一样。但都表现出一定的规律,即当股权集中程度在一定的范围内,股东利益与公司利益趋同。反之,突破一定的范围,控制权溢价就会表现的尤为明显,大股东较小股东而言获取的利益超过其持股比例,出现小股东利益被侵占的现象。

(二)股权性质对会计信息披露质量的影响

股权性质如国有资本、民营资本、私人资本和机构投资者资本等都会对会计信息的披露质量产生影响。如国有上市公司更重视对盈余管理的抑制。此外,机构投资者也会对会计信息披露质量产生一定的影响,当机构投资者股比在一定区间内,倾向于短期行为,盈余管理粉饰财报获取短期利益的可能性增加;投资者拥有较高持股比例时,长期行为备受青睐,通过抑制管理者的盈余管理来实现公司价值的持续增值。

(三)高管对会计信息披露质量影响

高管作為会计信息的第一责任人,其法律意识、道德修养、文化素养、权利的大小、专业知识的更新程度、从业经历、对财务工作的重视、支持的程度等因素都会对会计信息质量产生一定的影响。股权激励会增加高管盈余管理粉饰财报的可能性。

(四)监事会对会计信息披露质量影响

监事会是代表股东会对董事会经营公司的管理行为进行监督的机构。监事会的规模、人员构成及运行效率会对会计信息的披露质量产生一定的影响。人员配备合理、规模适度、运行有效的监事会会对盈余管理粉饰财报的行为产生抑制作用。

(五)独立董事对会计信息披露质量影响

独立董事是身份特殊的外部董事,其具备深厚的专业理论知识和丰富的实践经验,并能将其所拥有的知识储备和实践经验与公司的经营管理相结合,设身处地的对决策的科学性提供有效的意见和建议,有效推动实现公司的战略目标和经营目标。独立董事能够对管理层盈余管理粉饰财报的行为起到一定的抑制作用。现有的研究成果表明,独董的数量、独立董事间专业知识背景的差异性、年龄结构的差异程序都会对会计信息的披露质量产生一定的影响。

(六)内部控制对会计信息披露质量影响

合理保证会计信息的真实可靠是公司内部控制的目标,即有效的内控制度会对公司盈余管理粉饰财报产生有效的抑制作用。

(七)内部审计对会计信息披露质量影响

较外部财报审计而言,内部审计的范围更加广泛,涵盖公司经营管理的各方各面。在获取信息方面,也较外部审计更加全面真实。在对会计信息披露质量高低的评价方面也更具优势。有效的内部审计能保证公司会计信息的披露质量,独立的内审人员有助于外部注册会计师对公司发表真实的审计报告。

三、上市公司内部范畴提高会计信息披露质量的途径

(一)公司治理结构的健全与完善

首先,对股权结构进行优化。根据公司所处的客观环境及自身的实际情况,合理确定股权结构中各性质股权的构成比例、股权集中与分散程度及股权的流动规则。通过中小投资者的适度引入,增强对管理层的约束力度和监督力度,增强对其盈余管理粉饰财报的抑制作用,进而促进会计信息披露质量的持续改善和提高。其次,明确董事会治理机制。一是明确董事会在公司治理中的职责和权限,尤其是在会计信息披露方面第一责任人的职责;二是根据公司实际合理确定董事会规模、人员构成比例、履职要求及会议频率,尤其是关于独董规模和人员构成的确定。再次,监事会治理机制的强化。一是监事会在公司治理中的职能及作用要予以明确,尤其是在会计信息披露监控方面的权威性和强制性;二是根据公司实际合理确定监事会规模、人员构成、会议频率等;三是通过外部监事的适度引入来增强监事会的专业性和独立性。最后,约束激励机制要科学有效,形成对道德风险和逆向选择的有效抑制。

(二)加强内部控制

首先,内控制度的科学设计及有效运行。一是严格按照国家相关部委的规定,结合公司的具体实际情况,使内控机制与本公司相适应。二是内控制度在公司的运营过程中有效运行,严格杜绝“两张皮”现象。其次,对内部控制的有效性进行评价。采用自我评价和外部评价的方法,定期或不定期的对公司内控的有效性做出评价。再次,对内部控制的有效性开展外部审计。聘请外部会计师事务所对公司内部控制的有效性开展审计。公司可通过外部审计成果对内部控制是否有效进行持续评价,特别是与财报相关的内控。最后,根据内控评价结果及审计结果,对公司内控进行修正和完善。要树立内控建设永无止境的理念,根据公司内外环境的变化及时修正补充以保证现有内部控制制度的有效性。

(三)强化内部审计的重视度

首先,对审计委员会在公司治理中的地位及职能做出准确界定。准确界定审计委员会在公司治理中的地位、职能,特别是在内部控制和内部审计方面的职能做出明确的界定,并给予其实施职能所需的权力。其次,审计委员会成员的履职要求。作为专业角色的审计委员会成员应具备履行其职责的相关要求。具体而言,应根据公司的具体情况对审计委员会负责人及审计委员会成员提出具体的履职要求。再次,对内审部门在公司治理中的地位及职能做出界定。一是明确内审部门与审计委员会的关系,内审部门与其他部门的关系;二是根据公司实际准确界定内审在公司治理中的具体职能及作用。最后,对内部审计师提出具体的履职要求。一是独立性方面的相关要求;二是专业理论知识、实践工作能力、职业道德方面的相关要求;三是对公司策略方向、经营目标、运营流程和产品服务等熟知的要求。

参考文献:

[1]中国注册会计师协会.公司战略与风险管理[M].经济科学出版社,2015.3.

[2]中国审计协会.内部审计基础[M].中国财政经济出版社,2017.3.

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

商情(2017年5期)2017-03-30

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

山西农经(2015年4期)2015-05-08

中外企业家(2009年5期)2009-10-14