并购基金:企业真实盈余管理新模式

——以京蓝科技为例

2019-12-17 10:00

新营销 2019年13期

(浙江财经大学会计学院 浙江 杭州 310000)

一、引言

“PE+上市公司”并购基金是由上市公司与私募股权投资机构(PE)共同设立的有限合伙企业,其中上市公司通常是有限合伙人,PE 充当一般合伙人,围绕上市公司的发展战略(包括产业上下游整合与外延式扩张等)开展投资,在退出时优先将所投资的企业出售给上市公司。本文案例——京蓝科技却通过并购基金实施反向操作,将子公司出表,从而达到修饰报表利润的效果。笔者认为这种操纵公司利润的行为是一种新的企业真实盈余管理手段,虽然符合现行相关法律法规的相关要求,但是相关部门应该加强立法和监管,尽量减少这种行为,因为这种行为可能会造成中小股东对企业信息了解不全面而增加投资风险。

二、并购基金与盈余管理文献评述

(一)盈余管理文献评述

宁亚平(2004)认为通过无损于公司价值的实际经营活动和交易来操纵盈余的行为或现象叫做 “实际盈余管理”,而在会计准则和公司法允许的范围内灵活运用会计选择以达到影响盈余的目的或效果的行为和现象叫做 “会计盈余管理”。朱朝晖、丛丽莉(2011)认为披露盈余管理是指在会计准则不禁止的范围内,通过会计手段(如会计选择、会计估计等)对盈余数字进行调节,通常只影响应计利润,而没有直接的现金流量影响,因此也称为应计利润管理。事实上它通常影响的是会计盈余在各期的分布,而不影响盈余总额。真实盈余管理(real earnings manag ement)是“通过改变企业投资时间或其他财务决策来改变报告盈余”。蔡春等(2011)认为真实盈余管理的主要手段包括销售操控、费用操控、生产操控、销售资产和回购股票等五种手段。

(二)并购基金文献评述

张弛(2014)上市公司选择与私募股权投资机构共同设立并购基金来完成并购,主要是为了提高并购的成功率,减少由上市公司单独完成并购失败的风险。上市公司可以(1)获得融资优势;(2)利用私募股权投资机构的投资与经营管理才能;(3)把握并购时机;(4)降低并购风险;(5)积累并购经验。陈颖(2019)研究发现上市公司设立并购基金具有价值创造效应,体现为上市公司设立并购基金能使其股价在短期内表现为超额收益。在其他条件相同的情况下,设立并购基金的上市公司对于可比公司而言,能在较短期内获得相对较高收益,但在更长的期限内相对收益并不明显。

三、研究方法与案例回顾

(一)研究方法

本文采用单一案例的研究方法,对京蓝科技如何通过并购基金来实现下属子公司财务出表进行深入分析。试图从盈余管理的理论对此进行解释。Eisenhardt and Graebner指出,相比大样本的实证研究,单案例研究提供了在稀少情况下探究一种重要研究现象的机遇。然而,与大多数财务会计类案例研究相类似,公司根据法律监管要求披露的公告和权威媒体披露的资料是目前所能获取的最为完整和可靠的二手资料。因此,本文的研究数据主要来自京蓝科技的相关公告、媒体对相关公司高管的访谈信息,以及从Wind数据库获取的公司及相关行业的财务和股价数据。

(二)案例公司介绍

1.京蓝科技。京蓝科技股份有限公司(以下简称:京蓝科技),创立于1993年,1997年在深圳证券交易所上市,管理总部位于北京。

2.京蓝云智物联网。根据上市公司公告京蓝云智物联网是京蓝科技全资子公司,属于高科技公司,成立于2014年8月,注册资本5000万元人民币,以大数据和算法为驱动,通过物联网、边缘计算、人工智能技术打造作物生产决策算法和作物标准数据库并服务于农业生产,所研发产品目前处于初期投入市场运营阶段,在京蓝科技自有项目中使用。

(三)案例概况

1.交易原因

由于京蓝云智互联网业务尚未成熟,公司还处于投入期,财务状况也还处于亏损状态,后期不仅需要大量的研发支出提升技术水平及竞争力,还需要大量的营销支出提升其知名度,预计京蓝云智物联网短期内很难扭亏为盈。

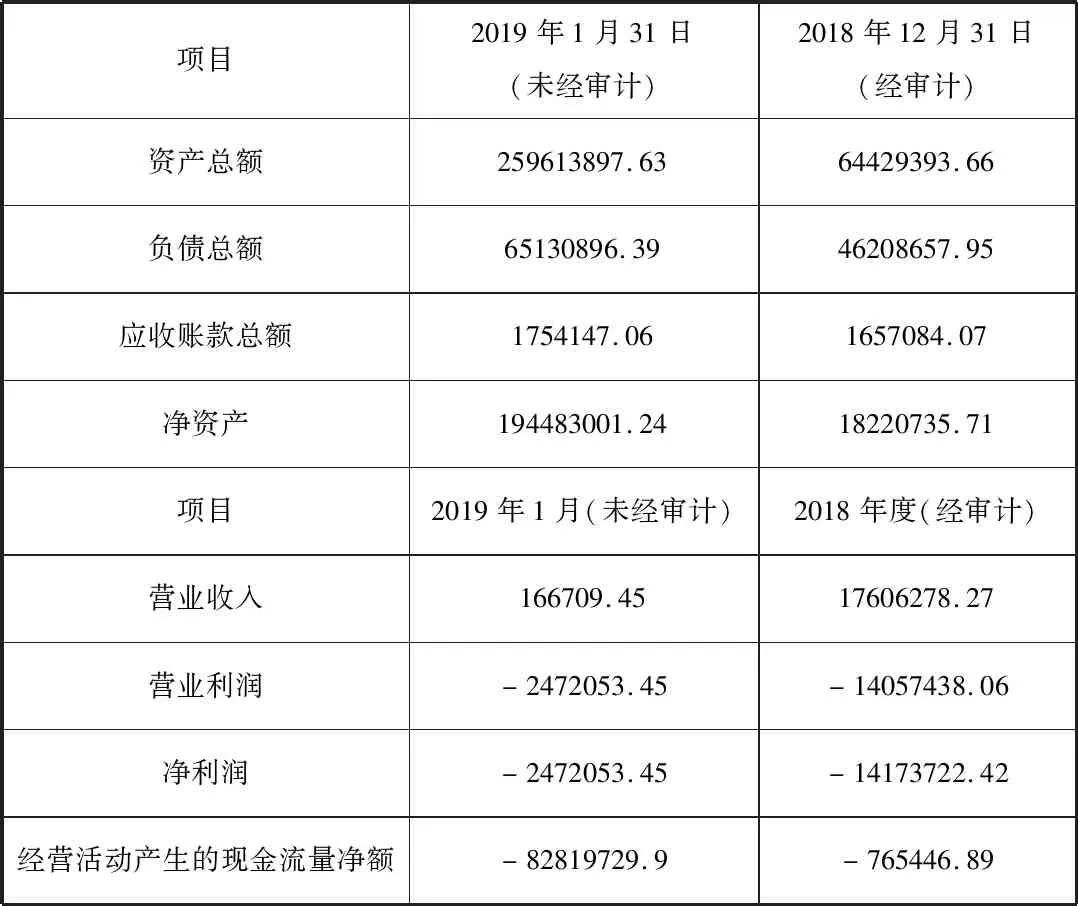

根据公告信息,2018年度、2019年1月,京蓝云智物联网的净利润为别为-1417万元和-247万元;经营活动产生的现金流量净额分别为-77万元和-8282万元。

表1 京蓝云智物联网财务数据 单位:元

2.交易安排

3月7日,京蓝科技披露《关于转让京蓝云智物联网技术有限公司股权暨关联交易的公告》《关于公司对外投资暨关联交易的公告》称,拟将所持京蓝云智物联网1%股权转让给关联方京蓝若水,交易作价200.86万元。同时,京蓝科技与京蓝若水共同出资设立北京京蓝云商科技合伙企业(有限合伙)(以下简称“京蓝云商科技”)。京蓝科技作为LP,以所持京蓝物联网99%股权出资作价198,852,030元,对应合伙份额99.5%,京蓝若水作为GP,以货币认缴出资100万元,对应合伙份额0.5%。交易完成后,京蓝云智物联网将不再纳京蓝科技的合并报表范围。

京蓝若水原为京蓝科技全资子公司,今年1月,京蓝科技以1元对价将京蓝若水51%股权转让给京蓝科技董事长杨仁贵全资持有的杨树常青投资管理有限公司(以下简称“杨树常青”),以1元对价将京蓝若水51%股权转让给第三方明志企管。交易对价合计2元。

3.交易后果及影响

通过此次交易安排,京蓝物联网不再纳入公司合并报表范围,实控人将变更为京蓝科技董事长杨仁贵,不再是京蓝科技的子公司,一方面可以减少京蓝科技对京蓝物联网的资金投入,方便引入资金方,为项目提供了更灵活的融资渠道。另一方面也可以提升上市公司的盈利水平,美化上市公司业绩表现。

四、案例分析与讨论

(一)并购基金控制权分析

有限合伙企业是契约性组织,由普通合伙人(GP)和有限合伙人(LP)组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。有限合伙企业由普通合伙人执行合伙事务。有限合伙人在合伙企业中承担风险、分享收益,以及对合伙企业的影响程度,不仅受其出资比例的影响,更主要由合伙企业章程约定。因此,交易后虽然京蓝科技是并购基金的大股东,但是京蓝科技仍不能对其进行控制。

(二)并购基金如何调节利润

根据会计准则,上市公司对并购基金的会计处理通常有两种做法:

共同控制/重大影响其他权益工具权益法成本法

1.共同控制或者重大影响:计入长期股权投资,后续计量采用权益法核算。

2.既非控制,又非共同控制或重大影响:计入其他权益工具(即原会计准则下的可供出售金融资产),按基本的会计准则要求,其他权益工具应采用公允价值进行后续计量,但产业/并购基金作为其他权益工具时,则常用成本法核算。

当产业/并购基金产生利润时,就会因计量方式的不同而影响公司业绩:

1.采用权益法确认核算时,需要按照合伙章程中上市公司享有的份额比例来确认投资收益,因此产业/并购基金会影响上市公司的当期损益。

2.而采用成本法核算时,产业/并购基金则未必会影响上市公司的当期损益。因为只有当产业/并购基金进行分红时,上市公司才能按照合伙章程确认相应比例的投资收益。

由于京蓝科技对并购基金不具有共同控制或重大影响,所以将其划为其他权益工具,并采用成本法计量,这样在后续计量过程中,只要并购基金没有发放股利或者上市公司不出售其所持有的并购基金的股权,京蓝云智物联网的盈亏将不会反映在京蓝科技的合并财务报表上,这对上市公司来说是一种非常好的利润调节手段。

(三)讨论:通过并购基金调节利润——一种真实盈余管理的新手段

目前学术界对盈余管理的划分分为三类:(1)应计盈余管理,是指在财务报告过程中采取改变会计方法和会计估计来管理盈余,只影响公司的应计利润而不影响公司的现金流;(2)真实盈余管理,是指管理层通过操控真实的交易活动(经营、筹资和或融资活动等),以误导利益相关者并使其相信企业是通过正常的经营活动达到盈余目标的盈余操控行为;(3)分类转移盈余管理,是指公司将经常性费用分类为非经常性损失,或将非经常性收益分类为经常性收人的行为。

京蓝科技以资产注入的方式与投资机构一同成立合伙企业显然是一种投资活动,而其目的也是为了将亏损企业出表以达到修饰报表利润,所以本文认为这种通过并购基金来调节利润的行为是一种真实盈余管理手段,而且这种新的手段是不同于以上五种真实盈余管理手段的新范例。

五、结论

本文在阅读相关文献基础上,对现有理论进行归纳,并深入剖析京蓝科技与投资机构成立并购基金将亏损子公司剔除出财务报表的案例,与现有理论进行互相印证,本文认为透过成立并购基金而将上市公司的业绩亏损子公司剔除上市公司财务报表的行为是一种新的真实盈余管理手段,同时本文也认为这种行为是应该禁止的,这种行为显然会给利益相关者造成误导,很有可能造成投资者和债权人的利益损失。所以,本文提出以下几点建议:

1.监管机构应加强监管,应杜绝这种通过并购基金将子公司出表的行为。要引导企业正确开展购并业务。而不是利用优惠政策打擦边球,欺骗投资人和债权人。

2.完善法律法规、规章制度,对这种操纵利润的行为给予处罚。

3.作为企业管理者,要有社会责任感,要有正确的价值导向,要靠公司的真实业绩去追求利润最大化,而不是投机取巧。

4.投资者要理性正确的认识财务报表所披露的信息,提高相关知识储备,减少信息不对称对投资决策的影响。

猜你喜欢

党的生活(黑龙江)(2022年4期)2022-04-25

中国注册会计师(2021年9期)2021-10-14

商周刊(2019年18期)2019-10-12

中国外汇(2019年10期)2019-08-27

通信世界(2018年27期)2018-10-16

江西社会科学(2018年8期)2018-08-29

风能(2015年10期)2015-02-27

单片机与嵌入式系统应用(2014年9期)2014-03-11