实物期权法在文化企业价值评估中的应用研究

2019-12-17 10:00

新营销 2019年13期

(重庆理工大学 重庆 401320)

商誉作为上市公司在收购定价中溢价的部分,其定价标准主要是参考被收购公司的盈利能力。对未来的盈利预测越高,溢价越大,形成的商誉也越大。而在进行文化企业价值评估时,由于其轻资产的特性,资产基础法并不适用,而市场法在整个市场情绪高涨的时候,也很容易估值过高。收益法在对未来收益进行预测的同时,并没有考虑其不确定性,因此可以考虑用实物期权法对其进行评估。

2014年与2015年为文化传媒行业并购大年,商誉增速均在100%以上,直至受并购监管趋严的影响,商誉增速在2016年开始放缓至42%,而后持续下降。2018年第三季度,传媒板块中有接近41%的上市公司商誉在10亿以上,其中商誉市值占比超过50%的公司占比为9.33%。

一、文化企业的界定

文化产业是为社会公众提供文化产品和文化相关产品的生产活动的集合,“内容+渠道+平台”是文化产业链的基本结构。文化企业内容为本,是价值的核心来源,可以理解为用创意和智慧生产文化产品的企业。影视、新闻出版和游戏动漫是占据我们生活最多,代表性最强的三类文化企业类型。

二、商誉的来源

商誉是一种无形资产,简单来说,商誉就是上市公司在收购定价中溢价的部分,而估值对商誉的产生有着极为关键的作用。近些年来,越来越多的上市公司进行并购交易,并购方通过溢价收购获得的商誉呈现大规模增长,不少上市公司频发“商誉泡沫”问题,仿佛一把悬在上市公司头上的达摩克利斯之剑。本案例中的T公司是一家文化传媒公司,在2014-2016年频繁并购,在2018年年底时商誉已达67.97亿元,和净资产相比占412.14%。然而T公司2018年年报中披露的75亿元亏损,商誉减值就占了其绝大部分。

选择合适的评估方法,将文化企业并购重组中影响较大的因素考虑在内,是估值合理准确的关键。

三、实物期权法评估的适用性

文化企业的轻资产特性意味着其收益很依赖无形资产,而文化产品的收益会受到政策、消费者偏好、竞争加剧等因素的影响,高收益也伴随着较高的风险。因此将企业未来收益的不确定性加入评估的考量范围是很有必要的。

实物期权法适用于具有较大的决策弹性和不确定性较高的实物投资评估,期权定价模型评价的是连续状态下的实物资产,符合文化企业的特点。期权估值模型主要是蒙特卡洛模拟模型、二叉树定价模型和B-S模型。其中B-S模型较为简洁和方便,适合实物操作,因此本文选取B-S期权定价模型进行文化企业价值评估。

四、实务案例分析

在T公司的并购之路上,收购H公司产生商誉最多,并且和T公司同为互联网游戏研发商。而游戏收入所占比重在T公司营业收入中始终占据第一位。因此我们选择这一案例进行研究。评估对象为H公司股东全部权益价值。

(一)模型参数设定

1.标的资产现值S的确定

鉴于H公司的轻资产特性且非上市公司,可以取得的数据较少,本文拟直接采用H公司并购时评估报告中的结论。其中以收益法测算出的评估基准日H公司股东全部权益价值365,240.39万元,增值率为393.26%;以市场法评估的H公司股东全部权益价值的评估结果为352,262.89万元,增值率375.74%。并购时采取了收益法的评估结果,但是本文决定采取市场法的评估结果作为标的资产的现时价值,理由如下:

①本次并购中并购方为了控制风险,附加了业绩承诺条款,对未来三年的净利润进行了要求。这实际上是一种针对目标公司盈利情况变动的选择权,标的资产为目标公司的净利润。我们可以用二叉树模型对该条款的价值进行评估,限于篇幅,本文只讨论B-S模型。因此实际的收购价格应该是支付的价格减去该项附加条款的价值,低于最后采用的收购价格,即收益法的评估价格。

②该案例的市场法评估采用了交易案例比较法,用市盈率(PE)进行估值,这也是互联网企业的主流估值方法。而评估的时点正值2015-2017年之间的并购热潮,国内同行业并购案例较多,这个时间段并购溢价率普遍较高,也影响到了本案例的估值。因此相较于收益法更高的估值,我们决定市场法的评估结果作为B-S模型中标的资产现值S的估计值。

2.执行价格X的确定

实物期权中,执行价格即为项目的投资成本,因此我们将行权期限内的净营运资金增加额与资本性支出,再加上企业的净资产账面价值作为执行价格X。

由于H公司将在2016年底并入T公司,成为其面向海外游戏市场的发行平台,并且为了支撑持续盈利能力,投资、定制了新的移动产品,以降低对单一产品的依赖。我们根据历史数据中折旧摊销占营业收入的比预测未来五年的折旧摊销。

表一 未来五年营业收入与折旧摊销(元)

资本性支出=净经营性长期资产增加+累计折旧,由于H公司的轻资产特性,我们仅考虑折旧与摊销作为资本性支出,预测期共计2043.62万元。同样通过历年营业收入的占比,我们对净营运资本增加额进行预测。

表二 未来净营运资本增加额的预测(万元)

因此执行价格X等于预测期间的净营运资本增加额总计28661.53万元加上资本性支出和基准日的净资产账面价值,一共104750.93万元。

3.无风险利率r的确定

本文选取从评估基准日(2015年12月31日)至国债到期日的剩余期限接近3年的国债到期收益率代替无风险利率指标应用于实物期权模型。根据中国债券信息网的数据得到评估基准日起3年期国债到期收益率为2.55%,即无风险利率r=2.55%。

4.行权期限T的确定

考虑到H公司所在游戏行业产品更迭较快,一款网络游戏寿命一般为三到五年,行业周期较短。因此选取预测期时长五年作为行权期限T。

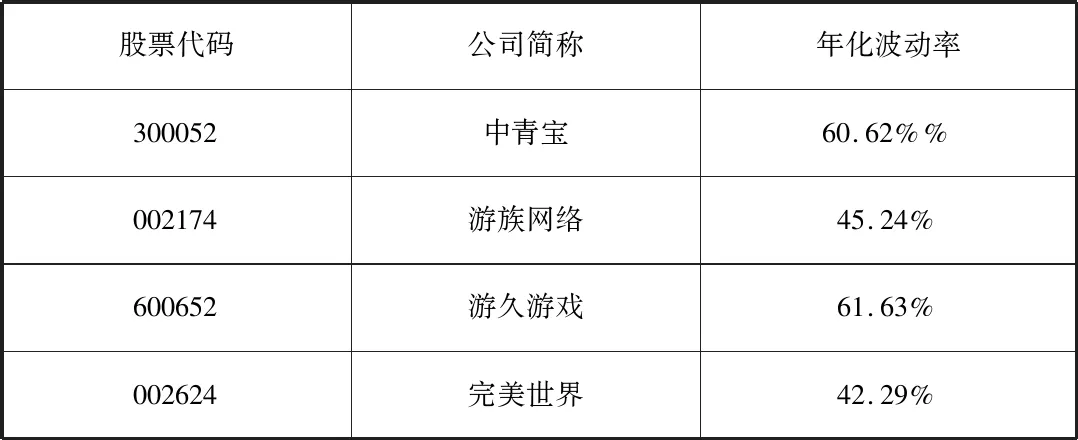

5.波动率σ的确定

由于被评估公司是非上市公司,数据获取较为困难,因此此处计算采取可比上市公司的数据来计算年化波动率。本文选取四个与H公司经营业务相近,具有代表性的公司:完美世界、中青宝、游久游戏、游族网络。通过同花顺获取这些公司的年化波动率,取其平均数值52.45%作为波动率σ。

表三 可比公司年化波动率

(二)期权价值的计算

通过以上数据分析结果,将相关参数代入公式中:

d1=[ln(S/X)+(r+σ2/2)×T]/σ×=2.232394914

d2=d1-σ=1.323934265

通过查找“标准正态分布几率表”:

N(d1)=0.9871 N(d2)=0.9066

根据公式C=SN(d1)-Xe-rTN(d2)

计算出H公司的期权价值为:

C=352,262.89×0.9871-104750.93×0.88029×0.9066=264120.03

得到实物期权价值为C=264120.03万元。

因此H公司在评估基准日的全部股权价值

=净资产账面价值V1+实物期权价值V2

=74045.78+264120.03=338165.81(万元)

由此,H公司全部股权价值在评估基准日的评估结果为338,165.81万元,比最终采取的收益法评估结果365,240.39万元低27074.68万元。在只有一次选择权的情况下,评估值有一定的降低,如果在不确定性大的情况下,考虑多次选择,则降低更明显。

五、结语

本案例中的评估对象是一个非上市公司,并且评估的是其三年前的全部股权价值。历史数据的缺乏和未来发展的不确定性都为评估工作带来了极大的困难和挑战,这是案例中最值得关注的地方,也是本案例讨论的重点。

最后运用实物期权法对标的资产评估的结果较收益法评估结论低7.41%,其结果较为可靠,原因在于:

(1)将评估对象的不确定性纳入了评估范围;

(2)标的资产现值和执行价格两个重要参数的取值对评估结果影响较大,其数值来自于其并购时的评估报告,使评估结果接近;

(3)2018年H公司商誉计提减值1,702,053,400.31元,如此巨额的商誉减值,并购时的溢价过高是重要原因。通过实物期权法的评估,我们可以将其作为对其价值的合理估计的一种参考。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

今日财富(2020年4期)2020-03-24

中国外汇(2019年15期)2019-10-14

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

中国外汇(2019年23期)2019-05-25

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

湖南农业(2016年3期)2016-06-05

商业会计(2015年15期)2015-09-21