中国少儿出版产业发展报告(2018-2019)

2019-12-19 02:27中南传媒产业研究院

出版人 2019年11期

中南传媒产业研究院

表1:2017-2018年各国童书在本国图书市场中的销售额占比

资料来源:德国(GermanPublishers&BooksellersAssociation,2019);日本(「出版物販売額の実態」最新版(2019 年版));法国(SNE);美国(npd);其他国家(NielsenBookScan)。需要说明的是,法国、德国和日本的童书占比相对较低,主要是因为统计方法的问题。其他国家基本按照少儿、虚构、非虚构的分类来计算比例,法国、德国、日本则按照其他分类方法来分类。这三个国家的分类方法中,卡通漫画并没有放到少儿的类别之下,而是单独统计。

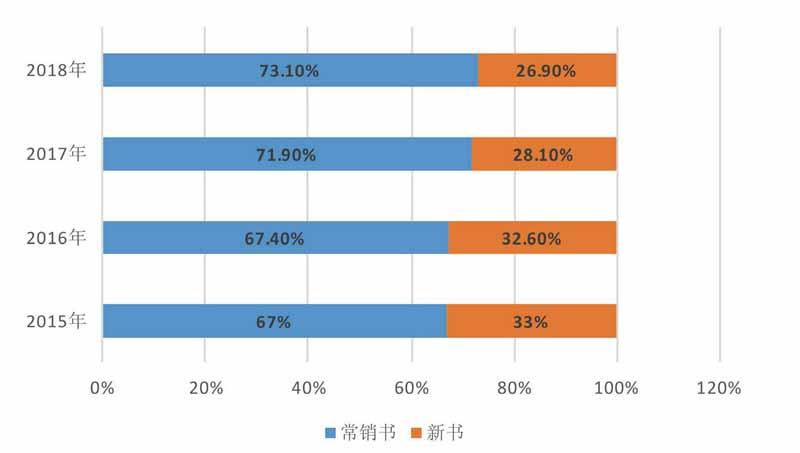

图1:美国2018年少儿图书市场常销书与新书销售额占比

资料来源:美国NPDGroup

经历了连续多年增速20%以上的高增长,2018年,中国少儿图书市场稍稍放慢了增长的脚步,但仍以13.74%的增速领跑各细分类别,为大众图书市场的增长贡献了最重要的力量。

少儿图书是以读者年龄来划分的一个图书种类。我国把未成年的年龄界定在18岁,18岁以下的孩子一般都可称为少年儿童。少儿图书是指适合0~18岁这一年龄段儿童和青少年阅读以及亲子共读的图书。

按读者年龄,少儿图书又可分为供0~3岁儿童阅读的婴幼儿图书、3~6岁儿童阅读的低幼读物、6~9岁小学低年级学生阅读的儿童读物、9~12岁小学高年级学生阅读的儿童图书、12~15岁及15岁以上的初、高中生阅读的少儿图书。不过需要指出的是,由于我国未对童书进行分级,此种分类方式尚不健全,多见于图书电商网站上。按体裁类型,少儿童书又可分为少儿文学类、低幼启蒙类、卡通漫画类、科普百科类、励志成长类、少儿英语类和益智游戏类。

一、世界少儿图书市场

从全球范围来看,童书仍是出版业最有生命力的板块。2018年各个国家少儿图书市场总体保持平稳,包括美国、法国、日本、德国等几个主要国家的童书销售额均保持小幅增长。

图2:日本14岁以下儿童书历年销售金额统计

资料来源:「出版物販売額の実態」最新版(2019 年版)

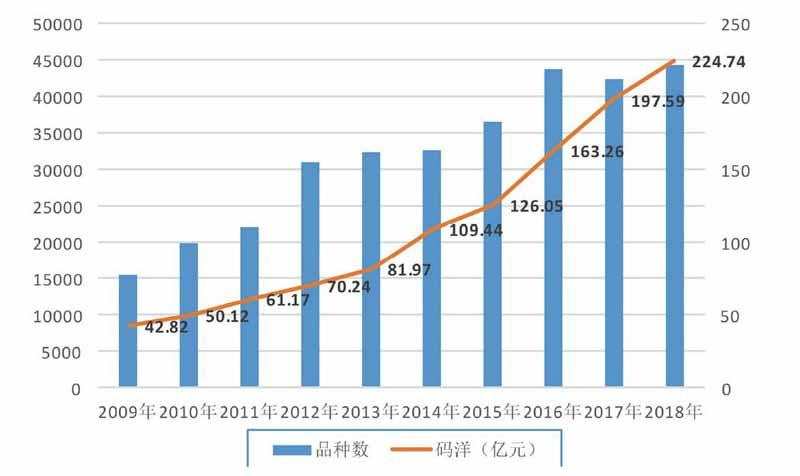

图3:最近十年少儿读物动销品种数和码洋

资料来源:北京开卷

根据美国出版商协会发布的年度报告,美国少儿图书的销售额从2017年的20.43亿美元(约合144.22亿人民币)增加到21.12亿美元(约合149.09亿人民币),同比上升3.3%。报告显示,适合低龄儿童阅读的纸书的销售仍保持增长势头,亲子阅读的热度不断上升,但儿童独立阅读呈下降趋势,手机和其他电子设备正在侵占儿童的独立阅读时间。2018年,美国儿童图书市场依旧是经典常销书的天下,常销读物占比约为73%,这一比例自2015年以来已增长了6个百分点。新书销售额仅占比26%。提供給儿童阅读的电子书销量持续下跌,有声读物是市场亮点,销售额同比2017年增长了37%,预计未来将持续爆发。

2018年是德国图书行业的转折年,这一年,该国的图书市场实现了自2012年来的首次增长。与2017年相比,少儿图书的销售额增长了3.2%。

日本的少儿图书市场在2018年充满了活力。过去三年,日本少儿图书出版社数量逐年增加,2016年为339家,2017年为380家,2018年达到398家。与此同时,少儿图书出版册数相比前年增长了8.5%。特别是绘本市场,在吉竹伸介、工藤典子等人气作家的推动下,2018年日本绘本市场同比增长0.3%达到314亿日元(约合20.34亿人民币),占少儿图书市场的35.9%,新出版绘本也从2015年的26%逐年增加到2018年的29%。近年少儿图书市场的称霸和成人开始阅读少儿书籍使得少儿图书相较于其他种类的书籍更有竞争力。

俄罗斯出版市场在2018年延续前几年的下滑态势,品种数和销售额同比2017年双双下降。但在这样的环境下,少儿图书仍保持良好势头,品种数同比2017年增长了1.7%达到14556种,比2008年增长28.9%。可以说,少儿图书是俄罗斯出版业重要的增长引擎。

二、中国少儿图书市场发展状况

(1)整体情况

从生产端来看,根据《2018年全国新闻出版业基本情况》,2018年我国图书定价总金额1870.9亿元,增长8.1%。共出版新书24.7万种,与2017年相比新书品种降低了3.14%。其中,少年儿童读物(不包括教材教辅)定价总金额为225.32亿元,少儿图书新书品种数为22791种、重印图书为21405种。与2017年相比,新版品种降低0.19%,但重印品种增长9.17%,定价总金额也增长28.40%。

图4:2018年不同细分市场对整体市场增长贡献情况

资料来源:北京开卷

从销售端来看,2018年我国少儿图书的动销品种达到27万多种,码洋规模及其在大众市场的码洋占比继续上升:码洋规模从2017年的197.59亿元上升至224.74亿元,年增长13.74%,增速有所放缓;码洋占比从2017年的24.6%上升至25.19%。2018年,少儿图书依旧是带动零售市场增长最重要的力量。此外,少儿图书的码洋品种效率高达1.77%,高于其他种类。

图5:2018年图书市场渠道码洋占比

资料来源:北京开卷

从渠道分布来看,2018年网店渠道在整个图书零售市场中的码洋占比约为64.09%,而少儿图书领域这一比重达到86%。少儿图书在实体书店渠道的销售连续两年下滑,2018年同比下降11.32%,与网店渠道同比26.56%的增幅形成鲜明对比。据我们统计,当当童书2018年码洋增速继续保持在50%以上,京东童书的码洋同比增幅亦超过35%,冠绝所有图书品类。

图6:近五年专业少儿社市场占有率

资料来源:北京开卷

表2:2018年少儿图书零售市场领先出版社和图书公司TOP5

资料来源:北京开卷、当当网

从细分品类来看,儿童文学、绘本、科普/百科和幼儿启蒙这四个类别合计占据超过80%的销售规模,整个格局与2017年变化不大。在京东图书2018年童书畅销书Topl0中,儿童文学、绘本、科普/百科平分秋色,各自占据3个名额,幼儿启蒙占据一个名额。

从图书定价来看,2018年少儿图书的平均定价为20.90元,较2017年上涨10.8%。如果单看新书,平均定价则达到了26.90元。与文学、社科、生活艺术、科技、经管励志等品类相比,童书是近三年来定价涨幅最大的品类。少儿图书定价的上涨与纸张、人工、物流等各项成本的上涨密不可分,同时,由于单册平均价格较低,相对其他品类,少儿图书拥有更大的提价空间。

(2)競争主体

截至2018年底,全国共有出版社585家(包括副牌社24家),其中有557家出版社参与少儿图书的市场竞争。30家专业少儿出版社在整体图书市场的码洋占有率不断提升,2018年达到12.36%,他们在少儿图书市场的码洋占有率为40.47%,呈现下降趋势,这也反映了少儿图书市场竞争的不断加剧。

从品种规模看,近三年动销品种在1000~3000种的出版单位,从54家增长到63家;3000~5000种的出版单位则增长到了10家。从码洋占有率来看,2018年,码洋占有率在2%~5%的有11家出版单位,0.1%~1%的有114家,有414家出版单位低于0.1%。其中,专业少儿社由于掌握头部作者资源和成熟的发行渠道,他们的市场占有率一直比较稳定。以头部的“华东六少”联合体为例,从2014年至2018年他们累计的市场占有率一直稳定在11%左右。

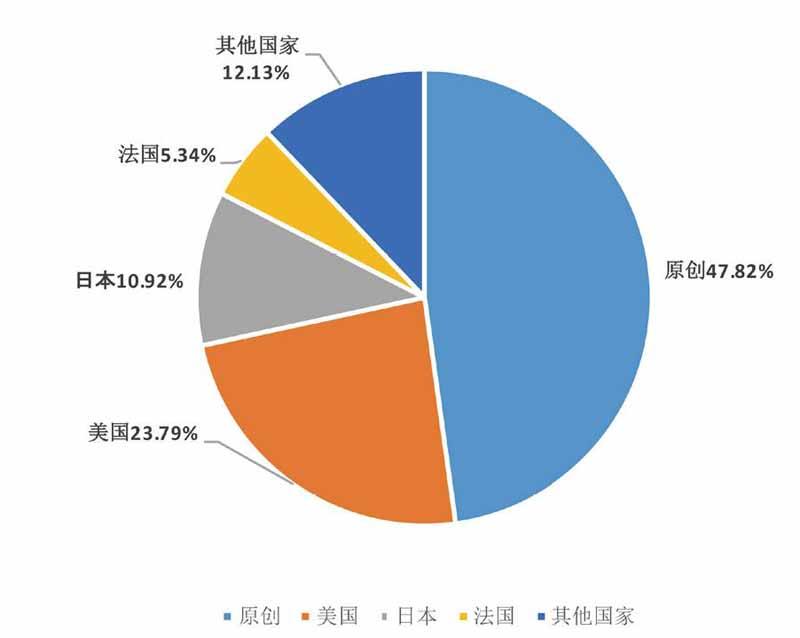

图7:2018年,当当网童书销售TOP500引进版与原创童书占比

资料来源:当当网

开卷发布的2018年少儿图书市场码洋占有率Top10的累加码洋占有率为30.94%,这其中有9家是专业少儿社,头部优势明显。在当当发布的2018年童书“亿元俱乐部”中,民营童书公司占据Top10中半数席位,且前三甲的蒲公英、海豚传媒及步印均为民营童书公司。

越来越多的出版单位不再是以投入简单品种进行市场试探,而是成立专门的分社或子品牌进行深度开发。2018年,图书公司的童书品牌奇想国、未小读以及电子工业出版社旗下小猛犸童书都表现不俗。

(3)引进和原创

2018年,实体店中少儿图书引进版和原创作品的比例约为2.8:7.2,略低于去年的3:7;网络电商渠道来看,当当2018年童书销量TopS00中引进和原创作品的比例约为5.2:4.8。从部分出版社的情况来看,2018年引进版品种占比多有不同程度的下降,其中,童书引进“大户”中信出版集团的童书引进占比下降最为显著,由去年的75%降至今年的67%。综合各个维度来看,引进作品比重的下降,反映出我国政府鼓励原创、出版企业加强原创的成果初步得到显现。

从细分领域来看,引进作品占比最高的绘本领域,今年引进作品占比接近50%,由此可见,原创绘本与引进版仍有不小差距。不过,值得注意的是,2018年最受欢迎的原创童书中,还是出现了不少原创绘本的身影,《这就是二十四节气》《中国国家博物馆儿童历史百科绘本》《十二生肖童话绘本》等作品将中国传统文化的元素结合到绘本创作中,受到了良好的市场和读者反馈。同样,这一趋势在其他少儿图书细分类别中也有体现。

(4)少儿畅销书

今年少儿畅销书榜单的前三名《夏洛的网》《狼王梦》《草房子》均为上市多年的经典作品,且一直保持着旺盛的生命力。在畅销榜单Top100中,2018年上市的新书占榜单约13%,2011年以前上市的图书占比最高达到38%。入榜新书数量看似不少,但多数并非真正意义上的新书,而是经典作品的新版或是系列丛书的新作,这也反映出当前我国少儿图书市场创造力不足的问题。

分渠道来看,实体店渠道和以当当、京东为代表的网店渠道的畅销作品类型大不相同。实体店少儿畅销榜以儿童文学为主,经典常销书占主流,网店渠道畅销榜中绘本表现突出。此外,网店渠道畅销作品更为多元,新作品在这里得到了更多的曝光和销售机会。相比于传统的实体渠道的营销,网店进行的线上营销活动灵活且丰富,对图书销售起到了更多更直接的影响。

图8:2018年实体书店渠道监测的部分出版社引进版品种占比

资料来源:中金易云

表3:2018年少兒畅销榜TOP100中的新书

资料来源:北京开卷

三、未来发展趋势

(一)未来仍将保持增长,但增速开始放缓。新世纪以来,我国少儿图书市场经历了连续20年两位数的高增长,由于有庞大的人口基数和新出生人口数做支撑,在未来的3~5年的时间周期内,我们预计我国少儿图书市场将继续保持稳定增长。不过,值得注意的是,从2018年开始虽然增长率仍保持在两位数,但增速已经有所放缓,在未来,人口红利将逐渐消退,如何进一步提升购买率将成为少儿出版发展的关键。

(二)市场进一步“下沉”,二三四线城市将成为角逐的战场。2018年,各线城市的童书销量增速均保持较高增长,非一线城市增速高于一线城市。总体来看,一线城市80后、90后父母整体受教育水平高,为自己孩子购买图书的需求近年来释放得较为充分,未来增速将放缓,而随着抖音、快手、直播等新图书营销渠道的兴起,低线级城市父母的购书需求开始被挖掘,这部分市场将成为未来少儿图书市场增长的重要驱动力,抓住“下沉”市场,在一定程度上就是抓住了未来增长的一大法宝。

(三)传统依靠数量的增长向融合发展转变,未来童书生产需要新的用户思维的加持。在移动互联网发展的大背景下,传统的以产品数量、生产要素投放为主的增长模式越来越行不通。与此同时,在包括少儿图书在内的儿童消费领域,越来越多“外来者”开始布局,尤其以互联网基因的企业为主,他们凭借资金、理念上的优势,以更贴近用户的思维做产品,正在不断抢食传统童书出版商的地盘,也为整个行业带来更多的提升可能,未来的童书出版市场,将迎来生产方式、商业模式等多方面的重构。

(本报告为国家新闻出版署融合发展中南传媒重点实验室2019年度课题“中国阅读产业发展报告”部分成果。统筹:任殿顺,执笔:谭皖予)

表4:2018年少儿图书畅销排行

资料来源:北京开卷、当当网、京东图书

猜你喜欢

小主人报(2022年12期)2022-08-23

传播力研究(2019年17期)2019-03-22

新闻传播(2018年3期)2018-05-30

妈妈宝宝(2017年2期)2017-02-21

新闻传播(2016年17期)2016-07-19

科技传播(2015年12期)2015-09-16