经营性营运资金管理对经营绩效的影响研究

2019-12-23 07:18许星驰

市场周刊 2019年11期

关键词:经营绩效

摘 要:本文选取2012~2018年沪深A股制造业上市公司的面板数据,从经营性营运资金管理政策和管理效率两个层面,研究制造业上市公司经营性营运资金管理对企业经营绩效的影响。研究表明,经营性营运资金投资政策和经营性营运资金筹资政策均与经营绩效呈显著正相关关系;经营性营运资金周转期均与企业经营绩效呈显著负相关关系。

关键词:经营性营运资金政策;经营性营运资金管理效率;经营绩效

中图分类号:F275 文献标识码:A 文章编号:1008-4428(2019)11-0109-02

一、 引言

在企业的资金运动中,营运资金是流动性最强的形态,直接关系到利润的实现与经营的持续。经营性营运资金是营运资金中划归于经营活动的那部分,也是利润的核心来源,因此,经营性营运资金管理水平必然影响以盈利能力为代表的企业经营绩效。制造业的行业特点使得其营运资金管理尤为重要,而它在国民经济中的支柱地位也使它始终具有研究价值,营运资金管理水平的评价一般从政策和效率两个方面进行,本文将从经营性营运资金政策及管理效率两个方面探究其对经营绩效的影响。

二、 文献综述与研究假设

(一)文献回顾

传统的营运资金分广义与狭义,两者又称总营运资金和净营运资金,分别指流动资产总额和流动资产与流动负债的差额。营运资金的管理行为受到关注后,营运资金的内涵再度扩充,即包括流动资产与流动负债,营运资金管理即投资管理和筹资管理。魏刚(2017)将营运资金管理基本内容概括为营运资金投资管理、营运资金筹资管理和营运资金运营效率管理,本文即采用这一观点。

经营性营运资金概念的出现基于企业活动重分类,IASB/FASB (2008)提出,在财务报表中分别披露产生价值的营业活动和为营业活动提供资金来源的筹资活动,营业活动又可进一步分为经营活动和投资活动。其后王竹泉等(2017)按此营业活动的定义对资产类科目进行了比较详尽的划分;张新民(2019)将资产总额中不属于投资资产的都定义为经营性资产,也即本文采用的经营性资产定义。按上述划分依据,流动资产分为经营性流动资产和投资性流动资产,流动负债则分为经营性流动负债和金融性流动负债。具体的计算方法为:经营性流动资产等于流动资产减去投资性流动资产,投资性流动资产等于交易性金融资产+应收股利+应收利息+一年内到期的流动资产;经营性流动负债等于流动负债减去金融性流动负债,金融性流动负债等于短期借款+交易性金融负债+应付股利+应付利息;经营性营运资金则等于经营性流动资产和经营性流动负债的差额。

在厘清经营性资产和经营性营运资金的概念后,本文将沿用营运资金管理与企业绩效的关系研究的一贯思路,从经营性营运资金投融资政策和经营性营运资金周转效率两个方面探究对企业绩效的影响,本质上是探究经营活动中营运能力和盈利能力的关系。

(二)研究假设

经营性流动资产主要包括存货和应收账款等,这类资产一般不会再增加价值,反而留在企业越久,成本越高,理想的情况是存货快速出售,应收账款快速收回,因此在大部分时间点,资产账面上的经营性流动资产比例越小,即经营性营运资金投资政策越激进,企业的变现水平越高,经营绩效越好;而经营性流动负债多为无息的商业信用,如果经营性流动负债占融资比例较高,即采用激进型的经营性营运资金筹资政策,那么扩充资金空间的同时还能节省融资费用,进而改善经营绩效。据此提出以下假设:

H1:经营性营运资金投资政策与企业经营绩效负相关。

H2:经营性营运资金筹资政策与企业经营绩效正相关。

一方面,经营性流动资产周转越快,说明变现能力越强,就会有充裕资金开始新一轮采购生产活动,可以在更短的时间里多轮获利,也无惧短期偿债压力;另一方面,经营性流动负债周转越慢,即偿债周期长,可以在节约融资成本的同时延长资金流出时间。而经营性营运资金等于经营性流动资产和经营性流动负债之差,因此经营性流动资产周转期越短,经营性流动负债周转期越长,即经营性营运资金周转期越短,企业的经营绩效越好。综上分析,提出以下假设:

H3:经营活动营运资金周转期与企业经营绩效负相关。

三、 研究设计

(一)样本选取与数据来源

选取2012~2018年沪深A股制造业上市公司为初始研究样本,数据主要来源于CSMAR国泰安金融数据库。剔除样本期内ST、*ST的公司,剔除缺失数据的样本,最终得到共11880个观测值,对所有数据进行上下1%的Winsorize处理。

(二)变量设计

1. 被解释变量

本文借鉴吴春雷(2019)的研究成果,将经营性资产核心利润率作为企业经营绩效的代理变量,以更好地反映经营性资产的盈利水平。其中核心利润等于营业收入—营业成本—税金及附加—管理费用—销售费用—財务费用。

2. 解释变量

从政策和效率两方面衡量经营性营运资金管理水平。用经营性流动资产比率表示经营性营运资金投资政策;用经营性流动负债比率表示经营性营运资金融资政策;用经营性营运资金周转期表示经营性营运资金管理效率,为了消除量纲不同的误差,采用王秀华(2012)的做法将周转期的单位设为年。

3. 控制变量

本文选择财务杠杆、企业规模、成长能力和获现能力作为控制变量。具体为用资产负债率作为财务杠杆、用总资产的自然对数表示资产规模、用总资产增长率表示成长能力、用营业收入现金净含量表示获现能力。各变量定义见表1。

(三)模型设计

由于部分解释变量关联度较高,为避免共线性影响,分别建立多元回归模型测算每个解释变量对被解释变量的影响:

其中,X代表自变量OCAR、OCLR和OWCT,依次带入后成立模型一至三,α0、α1、α2、α3、α4和α5为待估参数,ε为方程误差项。

四、 实证分析

(一)描述性统计分析

由表2可以看出,经营性资产核心利润率(COREPR)均值与中位数分别为5%和4%,而最小值出现负值-11%,与最大值22%差距明显,说明样本中大部分公司经营绩效未达均值且个体差异明显。经营性流动资产比率(OCAR)超过了50%,且中位数和平均值相同,说明样本分布较均匀。经营性流动负债占比(OCLR)均值与中位数分别为23.20%和20.80%,未及经营性流动资产占比的一半,可以看出经营性流动负债并不是支持经营活动的主要融资来源。经营性营运资金周转期(OWCT)均值和中位数分别为0.63年和0.5年,可知过半样本周转期低于均值,最小值出现负值则说明部分企业经营性流动资产投资额小于经营性流动负债融资额,可能面临较高的偿债风险。

(二)回归分析

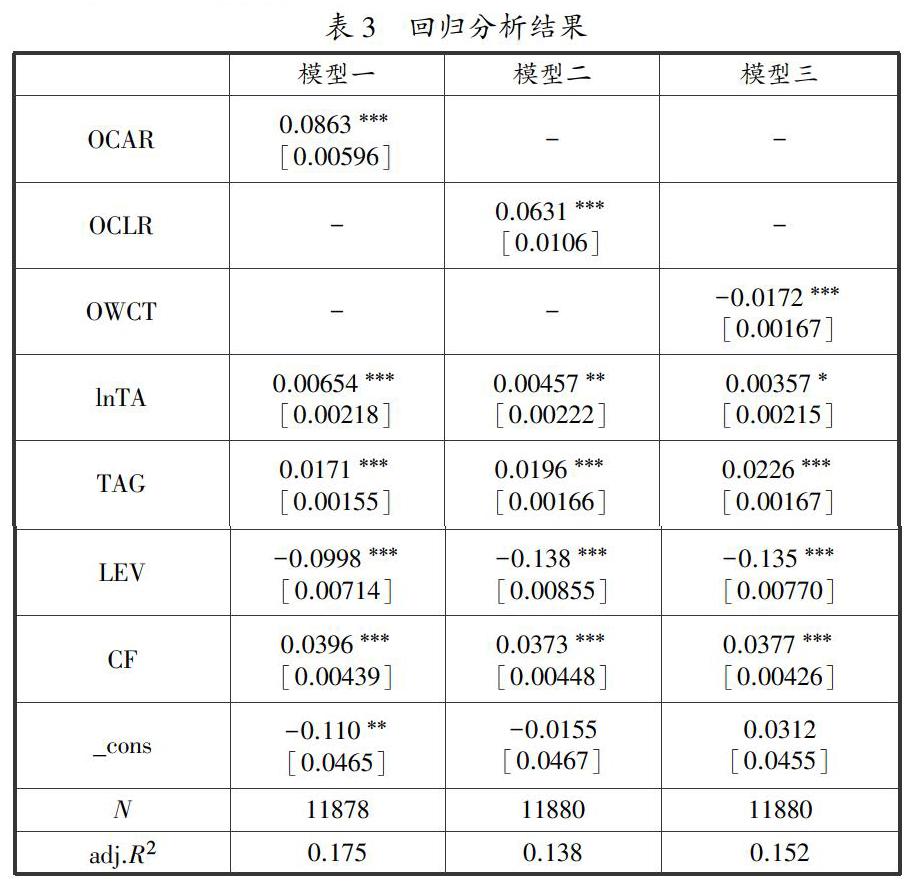

根据表3,模型一的回归结果显示,经营性营运资金投资政策与经营绩效在1%的水平上呈显著正相关关系,表示经营性流动资产比例越高,即经营性营运资金投资政策越稳健,公司的绩效水平越好,假设1不成立。对于这一结果,笔者认为主要是因为制造业上市公司大都已经颇具生产规模,相对于继续扩大固定资产等经营性非流动资产的投资,把资金投入到经营性流动资产中,在现有生产规模下提升产品质量与销量,才更能提高盈利水平。

经营性流动负债比率与经营绩效在1%的水平上呈显著正相关关系,表示经营性营运资金融资政策越激进,经营绩效越好,验证了假设2。究其原因,虽然过高比例的经营性流动负债会增加偿债风险,但因其利率几乎为零,适度增加其融资比例有利于降低成本,进而提升经营绩效。

经营性营运资金周转期与经营性资产核心利润率在1%的水平上显著负相关,表明经营性营运资金周转期越短,周转越快,企业经营绩效越好,假设3成立。这说明虽然经营性流动资产在经营性资产中占比较大更有利,但与经营性流动负债的差值不宜大,也就是稳健的经营性营运资金投资政策搭配较为激进的营运资金融资政策,经营绩效更好。

(三)稳健性检验

以ROA作为因变量的替代变量带入原模型,模型一到三的可决系数与原回归结果基本相当,说明模型的拟合度并没有因为更换变量而变小;而解释变量回归系数的显著性和正负方向均与原回归结果一致,模型均通过了稳健性检验。

五、 结论与建议

(一)结论

从经营性营运资金管理政策的角度看,经营性营运资金投资政策、经营性营运资金筹资政策均与经营绩效呈显著正相关关系;因此,对于制造业上市公司采用较为稳健的经营性营运资金投资政策搭配较为激进的经营性营运资金融资政策,更有利于提高企业的经营绩效。

从经营性营运资金管理效率的角度看,经营性营运资金周转期对经营绩效具有负向影响,即经营性营运资金周转期越短,经营绩效越好;进一步说明虽然经营性流动资产比例与经营性流动负债比例都与经营绩效正相关,但他们的差额还是保持较小更有利。

(二)建议

首先,企业可以通过测算所在行业与自身的历史数据,找出最有利于自己的营运资金需求,进而指导调整在经营性营运资金投融资上的配置。比如根据参考本文研究结论,制造业上市公司较为理想的配置是在经营性流动资产中保持较高的投资额,并在经营性流动负债中保持较高的融资额,保持两者之差为正且维持在较低水平。其次,应与上下游建立紧密合作关系,拥有对订单和市场的快速反应机制,从而提高产业链上各方的营运资金周转效率以实现共赢;也可以在某些时期适当利用上游行业的信用期,为自身获得更大的资金空间,但一定要以不损伤对方利益和自身信用为底线,以维持良性合作关系。

参考文献:

[1]魏刚.货币政策调整与中国公司营运资本政策研究[D].北京:首都经济贸易大学,2017.

[2]IASB/FASB.The Objective of Financial Reporting and Qualitative Characteristics and Constraints of Decision-Useful Financial Reporting Information[R].2008.

[3]王竹泉,段丙蕾,王苑琢,等.資本错配、资产专用性与公司价值:基于营业活动重新分类的视角[J].中国工业经济,2017(3):120-138.

[4]张新民,钱爱民,陈德球.上市公司财务状况质量:理论框架与评价体系[J].管理世界,2019,35(7):152-166,204.

[5]吴春雷,张新民.产融结合对经营性资产增值的影响:是助力还是阻力[J].北京工商大学学报(社会科学版),2018,33(4):53-64.

[6]王秀华,王竹泉.营运资金与企业价值的情境研究:一项基于资源冗余视角的经验性证据[J].山西财经大学学报,2012,34(6):78-85.

作者简介:

许星驰,男,江苏徐州人,江西理工大学经济管理学院硕士研究生,研究方向:财务管理。

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

商(2016年28期)2016-10-27

商(2016年14期)2016-05-30

商(2016年8期)2016-04-08

商(2016年4期)2016-03-24

商(2016年4期)2016-03-24