商业银行如何应对强监管指标

2019-12-24 08:56王媛

商业经济 2019年12期

王媛

[摘 要] 互联网金融的冲击使得银行流动性风险频频发生,银监会提出流动性匹配率等新的监管指标以防范流动性风险。然而现有研究仅通过优化期限错配以及控制传统流动性缺口对流动性风险进行防范,无法满足银监会的监管要求。基于最新的流动性监管指标流动性匹配率对流动风险的影响,通过建立“剩余长期资金匹配短期资产”的净流动性缺口以控制流动性风险,建立贷款组合优化模型,以应用实例验证所建立的贷款组合优化模型可以满足新监管指标的要求。

[关键词] 流动性匹配率;剩余资金长期短配;修正流动性缺口率;贷款组合

[中图分类号] F830.3[文献标识码] A[文章编号] 1009-6043(2019)12-0170-04

一、引言

近年来,互联网金融的兴起改变了传统金融形态的货币流通形式,也给商业银行带来了巨大的挑战。面对巨大的竞争压力,商业银行过度使用杠杆,通过信用证、租赁或者影子银行等方式发放贷款的规模超过正常渠道贷款规模,普遍存在拆短贷长所造成的期限错配,从而引发流动性风险。由于各大银行曾屡屡出现流动性危机,为了进一步完善了流动性风险监测体系,银监会发布了《商业银行流动性风险管理办法(修订征求意见稿)》,引入净稳定资金比例、优质流动性资产充足率、流动性匹配率等三个量化指标,把控制流动性风险作为银行风险管理的重要手段之一[1]。传统的流动性风险控制往往是控制流动性缺口,为了获取超额收益仍存在短期负债配置长期资产的现象,事实上仍存在流动性风险暴露,一旦发生流动性危机,将会给银行造成致命的打击。

目前基于银行流动性风险控制的优化模型大致可以分为基于期限错配的流动性风险控制的优化模型和基于流动性风险度量控制的优化模型两类。Escudero等(2009)通过运用随机规划模型研究资产负债的期限匹配问题,构建了基于流动性风险控制的优化模型[2]。郭琳(2017)通过分析期限错配的原因以及商业银行面临的流动性风险,提出相关的政策建议[3]。林俊山(2016)运用一个三银行两阶段的不完全信息博弈模型,分析了银行通过吸收流动性高的短期存款来投资流动性低的长期资产,所导致的期限错配问题[4]。Gatev等(2009)通过存款、贷款结构对银行流动性风险的影响分析,研究银行存款、贷款结构与流动性之间相互影响关系[5]。吴卫星等(2016)采用CoVaR方法分析商业银行流动负债中的同业存放这一科目的相对指标,以中国商业银行的时间序列数据为实证,发现不同的银行具有不同的流动性风险传染特征[6]。

现有研究仍存在两个问题:一是通过期限错配配置贷款,无法满足银行监管要求中流动性匹配率指标;二是在控制流动性缺口时,忽略了中长期贷款提前支取率对流动性缺口的影响。因此,本文考虑了一是新监管指标即流动性匹配率对贷款配置的影响;二是对传统的流动性缺口进行修正,考虑了中长期存款的提前支取率对流动性缺口的影响;从而使得银行在有效控制流动性风险下获得最大的收益。

二、原理

(一)剩余长期资金匹配短期资产

流动性匹配率是银监会发布了《商业银行流动性风险管理办法(修订征求意见稿)》中引入的一个新的监管指标,通过加权资金来源与加权资金運用相比,衡量商业银行主要资产与负债的期限配置结构。为了避免商业银行依赖短期资金发展长期业务从而带来的流动性风险。

针对上述监管指标,本文提出将剩余长期资金匹配短期资产,即在相同期限资产配置相同期限负债的前提下,长期负债配置同期资产后的剩余部分、用来配置短期资产,保证银行在规避流动性风险的情况下,能够充分利用资金获取利益。

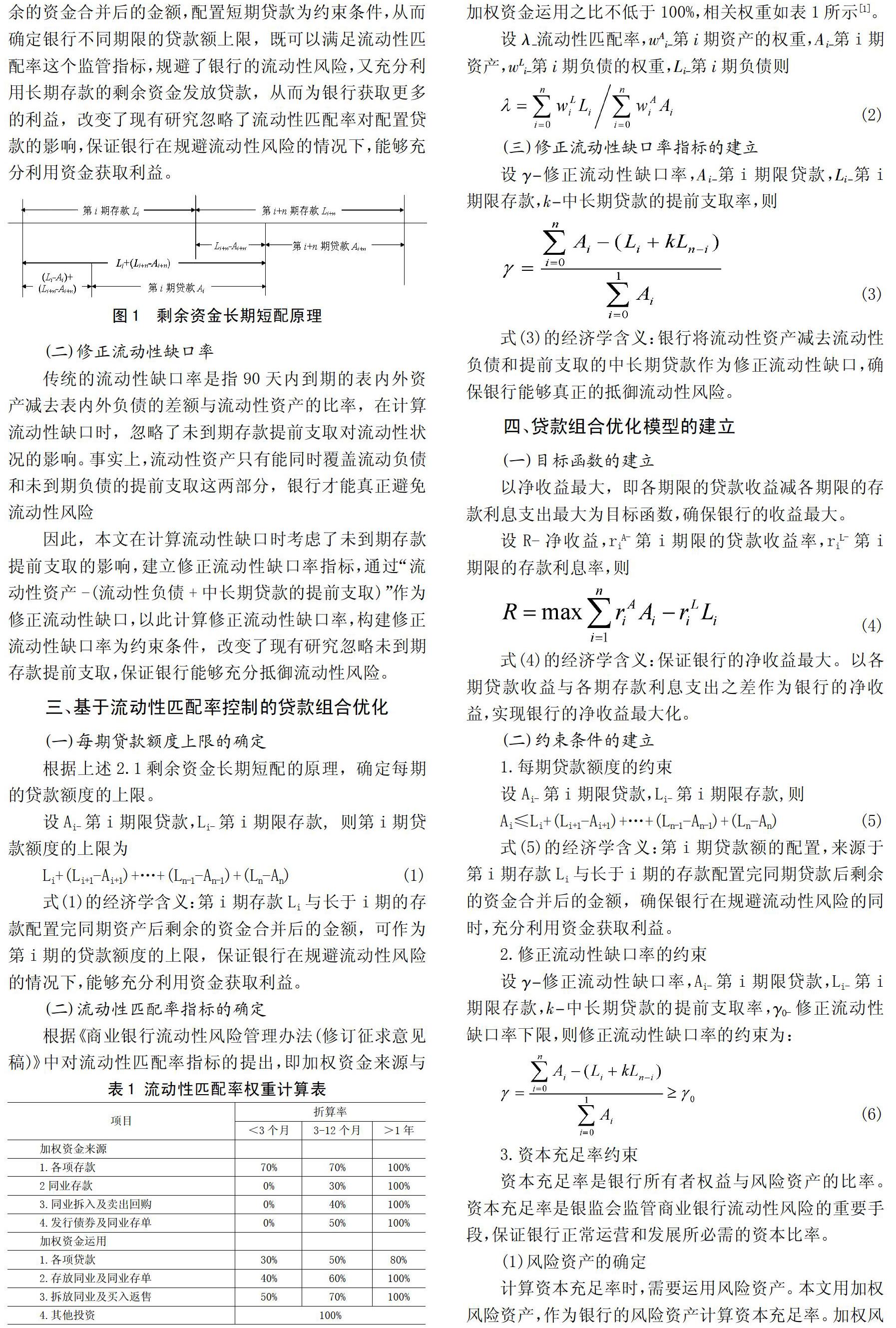

设Ai-第i期限贷款,Li-第i期限存款,则剩余长期资金匹配短期资产的原理如图1所示。

本文根据如图1所示的剩余资金长期短配原理,构建第i期存款Li与长于i期的存款配置完同期贷款后剩余的资金合并后的金额,配置短期贷款为约束条件,从而确定银行不同期限的贷款额上限,既可以满足流动性匹配率这个监管指标,规避了银行的流动性风险,又充分利用长期存款的剩余资金发放贷款,从而为银行获取更多的利益,改变了现有研究忽略了流动性匹配率对配置贷款的影响,保证银行在规避流动性风险的情况下,能够充分利用资金获取利益。

(二)修正流动性缺口率

传统的流动性缺口率是指90天内到期的表内外资产减去表内外负债的差额与流动性资产的比率,在计算流动性缺口时,忽略了未到期存款提前支取对流动性状况的影响。事实上,流动性资产只有能同时覆盖流动负债和未到期负债的提前支取这两部分,银行才能真正避免流动性风险

因此,本文在计算流动性缺口时考虑了未到期存款提前支取的影响,建立修正流动性缺口率指标,通过“流动性资产-(流动性负债+中长期贷款的提前支取)”作为修正流动性缺口,以此计算修正流动性缺口率,构建修正流动性缺口率为约束条件,改变了现有研究忽略未到期存款提前支取,保证银行能够充分抵御流动性风险。

三、基于流动性匹配率控制的贷款组合优化

(一)每期贷款额度上限的确定

根据上述2.1剩余资金长期短配的原理,确定每期的贷款额度的上限。

六、结论

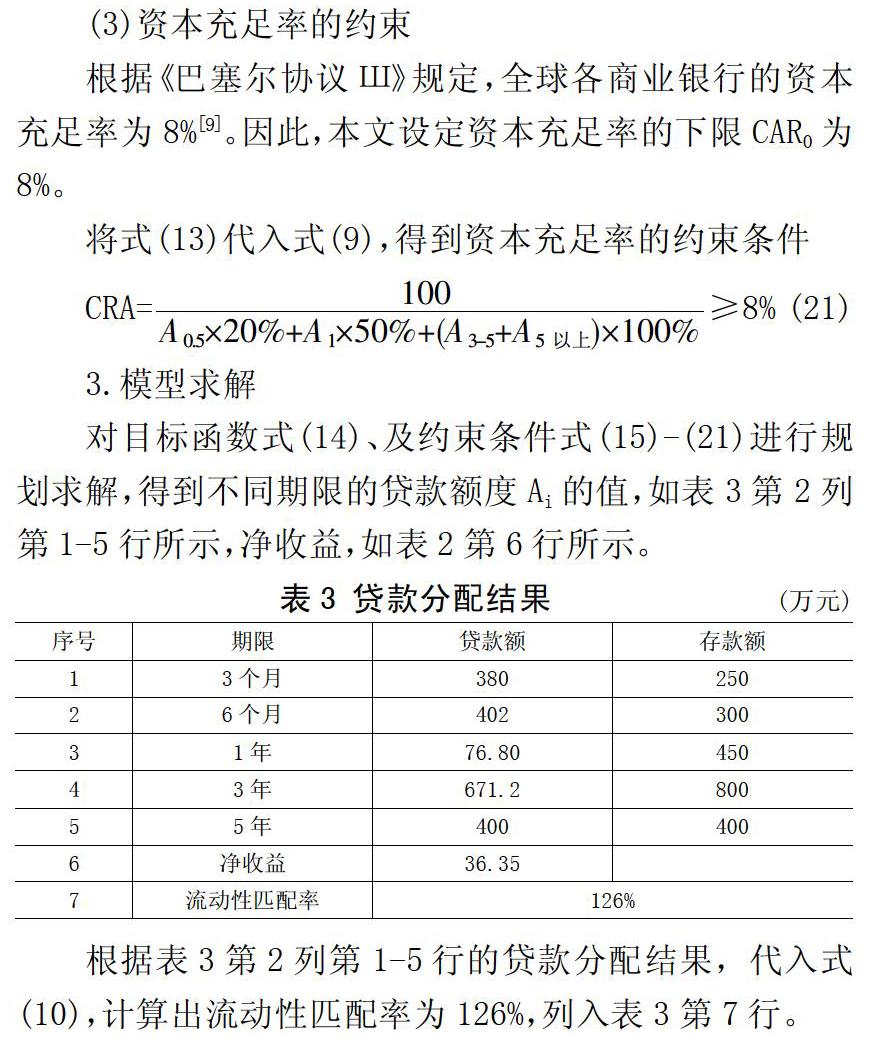

根据《商业银行流动性风险管理办法(修订征求意见稿)》提出的新规定,引入流动性匹配率指标由于新指标的引入对银行贷款的配置具有一定的影响,本文通过运用长期存款的剩余资金配置短期贷款的优化模型,建立以第i期存款Li与长于i期的存款配置完同期资产后剩余的资金合并后的金额,配置第i期贷款额为约束条件,使得银行在能够满足流动性匹配率指标下,获得的更大的净收益。

由于传统流动性缺口忽略了中长期贷款的提前支取率对流动性缺口的影响,因此,本文通过建立“一定期限内的流动性资产-(相应期限内的流动负债+提前支取的中长期贷款)”的流动性缺口,对传统流动性缺口进行修正,改变了现有研究仅通过传统流动性缺口控制流动性风险,不能真正反映银行流动性风险的弊端,使得银行能够更有效的控制流动性风险。

[参考文献]

[1]中国银行业监督管理委员会.商业银行流动性风险管理办法(修订征求意见稿)[Z].2017-12-06.

[2]Escudero L F, Garín A, Merino M, et al. On multistage stochastic integer programming for incorporating logical constraints in asset and liability management under uncertainty[J].Computational Management Science,2009,6(3):307-327.

[3]郭琳,车士义.商业银行资产负债期限错配问题及对策[J].现代管理科学,2017(10):45-47.

[4]林俊山.银行流动性风险分析及系统风险的加权Shapley值测量法[D].山东大学,2016.

[5]Gatev E, Schuermann T, Strahan P E. Managing bank liquidity risk: How deposit-loan synergies vary with market conditions[J].Review of Financial Studies,2009,22(3):995-1020.

[6]吳卫星,邵旭方,吴锟.中国商业银行流动性风险传染特征分析——基于商业银行同业负债的时间序列数据[J].国际商务(对外经济贸易大学学报),2016(4):81-92.

[7]中国银行业监督管理委员会.商业银行风险监管核心指标(试行)[Z].2005-12-31.

[8]中国银行业监督管理委员会.商业银行资本充足率管理办法[Z].2006-12-28.

[9]Basel Committee on Banking Supervision (BCBS).Basel III:International framework for liquidity risk measurement,standards and monitoring. 2010

[10]Basel Committee on Banking Supervision (BCBS).Basel III:A global regulatory framework for more resilient banksand banking systems.2010

[责任编辑:潘洪志]