2019年A股市场网上发行申购收益分析及应对策略

2019-12-24 08:56朱虹

商业经济 2019年12期

朱虹

[摘 要] 2015年6月以来,我国A股市场震荡下行,个人投资者风险偏好不同,持有仓位也各有不同,在进行个人投资决策时,应综合考虑各种因素。近年来新股发行制度有所变化,新股上市破发的几率极低,所以新股申购收益也是投资者决策时应考虑的因素之一。运用统计学的方法,对2019年上半年新股申购收益情况进行分析,帮助投资者选择适当的投资策略。

[关键词] A股市场;网上发行;股票申购;收益分析

[中图分类号] F830.91[文献标识码] A[文章编号] 1009-6043(2019)12-0176-02

一、引言

股票市场投资中,不同的投资者风险偏好不同,会选择不同的策略。激进的投资者可能会选择高风险高收益的投资组合,保守的投资者可能会选择低市盈率高分红的组合,减少风险收益的波动。无论选择哪种风格,进行新股申购都是一种提高总体收益水平的有益补充。在现行的发行制度下,新股申购和以往现金申购不同,是没有资金成本的,申购或者不申购,对交易和成本没有任何的影响,由此带来的收益,因为中签率较低,股票上市后表现不一,因此很少引起普通投资者的关注。近三年来,没有一支股票上市当天是跌破发行价的,因此可以确定收益率一定是正数,而这个收益率是符合古典概率分布的。在这个模型下,一个随机试验所包含的单位事件是有限的,且每个单位事件发生的可能性均相等。具体到申购行为,申购产生的每一个配号中签几率都是相同的,那么一个账户申购产生的配号越多,中签的几率就同比例增大。

二、申购政策分析

目前,我国个人投资者参与新股投资主要通过网上发行申购的方式,即按其T-2日(T日为发行公告确定的网上申购日,下同)前20个交易日(含T-2日)的日均持有市值計算。根据投资者持有的市值确定其网上可申购额度,上海交易所每1万元(深圳为5千元)市值可申购一个申购单位,不足1万元(深圳为5千元)的部分不计入申购额度。每一个新股申购单位为1000股(深圳为5百股),申购数量应当为1000股(深圳为5百股)或其整数倍,发行前20个交易日投资者持有的非限售股份金额进行配售,市值越高,申购取得的配号数就越多,按照前面提到古典概率理论来分析,配号数越多,投资者中签的几率就越大,理论上讲,如果市值足够大,取得的配号足够多,每支股票的申购都能中签。但是同时,我国网上申购都有单一账户上限的限制,每支股票申购时单一账户的申购数量都不得超过上限,而且上海市值和深圳市值需要分别来计算的,在这样的限制之下,单一账户就需要合理配置市值总数,合理分配上海深圳市值,才能提升单一账户申购的投入收益比率。

三、几点合理假设

第一,因为无法预测一定时间区间,深圳市场和上海市场新股发行的数量,所以假设两者在同一时间段内发行的频率是相同的;

第二,新股上市后卖出价格以打开涨停板当日开盘价来确定。

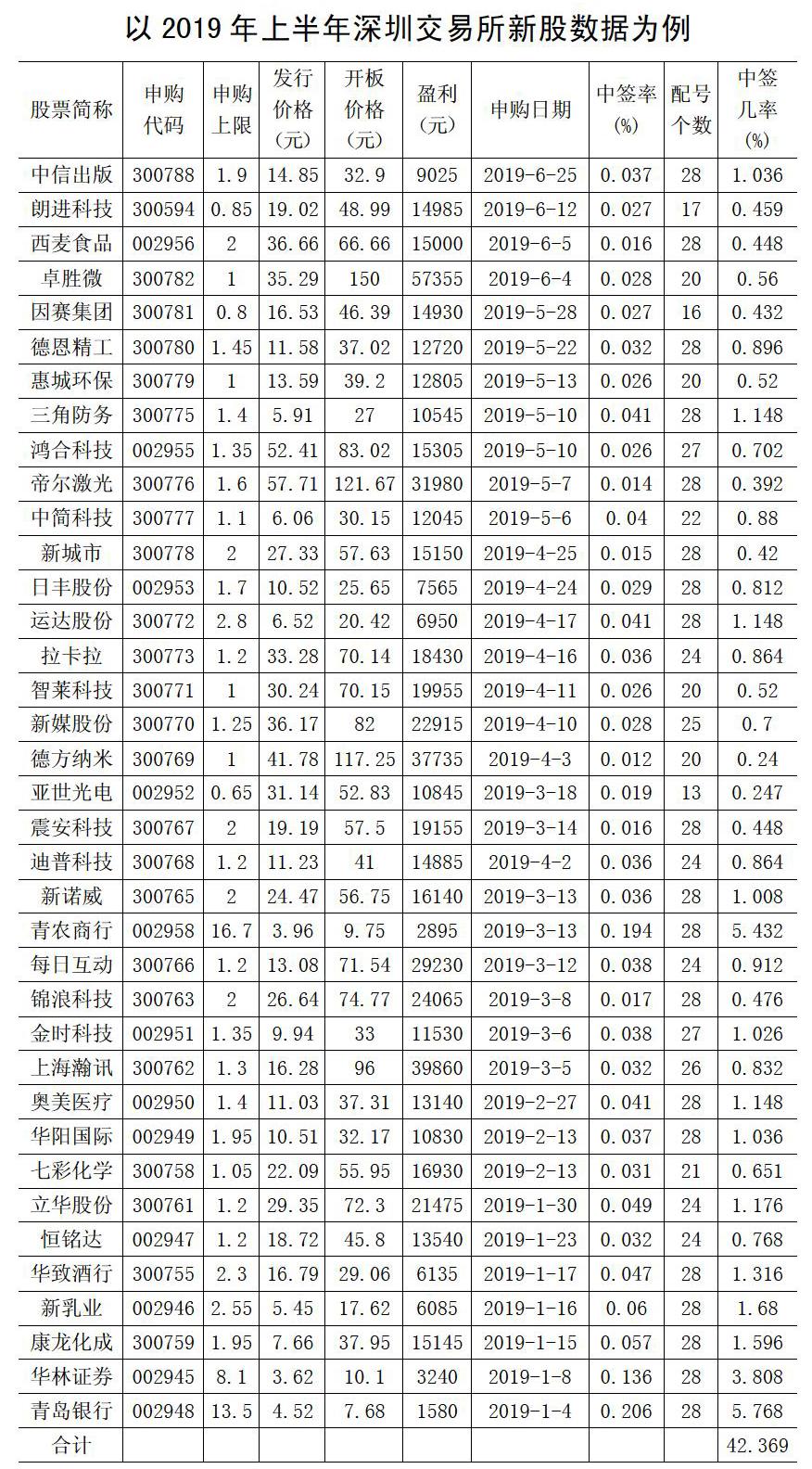

四、上半年数据分析

2019年上半年共发行37支,其中申购上限最高的为002958青农商行,顶格申购需要166.5万元的市值;申购上限最低的为002952亚世光电,顶格申购为6.5万元的市值。取表中申购上限的中位数1.4来进行分析

从而期望

Eξ=0×57.631%+9025×1.036%+14985×0.459%+…+1580×5.768%=4735.59

预期的收益率为4735.59/140000=3.383%。

同样的方法,可以计算出市值分别为6.5万元、13万元、15万元的期望分别为2489.88、4580.19、4865.56,预期的收益率分别为3.8306%、3.5232%、3.2437%。对6.5万元至166.5万元区间其他市值进行测算可以发现规律,即市值越大,申购预期收益的绝对值越大,预期投入收益率越低。

对上海交易所上半年的数据进行分析,其中申购上限最高的为600968海油发展,顶格申购需要559万元的市值;申购上限最低的为603217元利科技,顶格申购为9万元的市值。取申购上限组合的中位数17,可以得出期望Eξ=3601.63,预期收益率为2.118%,区间内市值越大,申购预期收益的绝对值越大,预期投入收益率越低。

五、结论和策略

1.上海和深圳市值比例的选择。通过上述数据分析,上海和深圳市场收益率有所不同,其主要原因在于两个市场发行数量不同,很明显,发行数量越多,个人投资者申购预期投入收益率越高,因此需要经常关注两个市场发行频率,比如上海科创版上市前,就需要适当调整上海账户市值;

2.单一账户市值的配置。通过上述计算可以看出,由于单一账户申购上限的限制,增加市值带来的预期收益增加会逐渐递减,因此需要根据资产总额合理配置。

[参考文献]

[1]证监会.证券发行与承销管理办法[R].2017(5).

[2]证监会.关于修改《证券发行与承销管理办法》的决定[R].2018(3).

[3]上海证券交易所.上海市场首次公开发行股票网上发行实施细则[Z].2018(3).

[4]深圳证券交易所.深圳市场首次公开发行股票网上发行实施细则[Z].2015(9).

[责任编辑:王凤娟]