基于L-G模型对换股吸收合并中换股比例区间的测算

2020-01-01 07:01万凤举

中国农业会计 2019年10期

万凤举

一、换股吸收合并概述

企业选择并购的主要原因是利用并购之后的协同效应实现资源的高效整合,为企业节省成本从而提高企业的盈利水平,使企业在竞争激烈的市场经济中,拥有比竞争对手更强的竞争力,在资产结构、产业规模、产业关联效应以及成本控制方面获得较大优势。兼并和收购是公司提高其盈利能力的扩张战略和方式。兼并是指通过现金、证券或其它方式购买目标公司的所有权,使目标公司失去法人资格,或者变更法人,并能够控制目标企业决策的行为。收购是指以现金或者债券收购目标企业的部分或全部的资产,从而能够控制目标企业。在兼并中,兼并后的企业不再具有法人资格。而在收购中,被收购企业仍然能够保持其法人资格。这是兼并与收购最大的区别,也是企业在对目标企业决定并购时对这两种不同方式进行选择的主要依据。

当并购对价金额巨大,支付方将面临融资难,支付能力不足的问题,并购之后也会给新合并的企业带来较大的财务风险。同时,现金支付条件下目标公司的股价上涨也意味着纳税义务的发生,股份支付的选择可以有效避免这种纳税义务。

从兼并和收购后企业资质来看,并购交易包括吸收合并和新设合并。吸收合并是指被合并方丧失独立法人资格,所有的债权债务转移至合并方。新设合并是指合并双方的法人资格都被取消,两者合并为一个新的经营主体,双方的债权债务都转入这个新的经营主体中。

在并购过程中,合并方需要支付相应的对价以获得被合并方的股权或资产,对价形式一般是现金,股票或者是两者的组合。换股吸收合并就是指合并方用自有股份或者合并后企业的股份作为对价以换取目标公司股份的并购方式。

二、换股吸收合并中目标企业价值评估方法

一般企业价值的确定是指企业实际盈利能力和潜在盈利能力的货币化估算,以及实际盈利能力和潜在盈利能力价值的组合,企业价值评估是否合理可靠影响着其主要经济决策,通过种种严谨科学的估值方法对目标企业的价值进行估计,不仅能够在信息不对称的市场上为交易双方提供较为公平的平台,恰当地抵消了信息不对称的缺点,同时也为并购活动提供了有意义的参考和理论依据。

目标企业价值评估的方法可根据价值的计量属性分为三大类:①市场法,指在并购市场上,以同类型企业或者同类事项为参考,获得有关参数,进而对目标企业进行估值。②收益法,在综合考虑企业自身的利润潜力和外部商业环境影响的前提下,根据企业历史数据,估算企业未来收益,并根据未来的业务风险和投资的预期收益率确定贴现率。在此基础上,企业价值是通过计算预期收入的现值确定的。③成本法,指通过对目标企业所拥有的资产总量进行分析和测算,判断其对外公布的数量是否与实际情况一致,从而获得其整体价值的评估方法。以上这几种方法各有优缺点和适用条件,在运用的过程中要根据企业自身的经营状况具体问题具体分析。

三、基于L-G模型测算换股吸收合并中换股比例区间的过程

下文将通过南山控股换股吸收合并深基地B为例来说明如何运用L-G模型测算换股吸收合并中换股比例的区间。南山控股前身为雅致股份,其主要业务为生产、销售和租赁集成房屋、复合板、舱室防火门、船用卫生设备、建筑机械设备。2015年6月,雅致股份向中国南山集团购买资产的重大资产重组事项实施完成,房地产开发业务成为南山控股的主营业务。而本次换股吸收合并案例中的被合并方是深基地,其业务范围涵盖码头、港口、仓库及办公楼的租赁业务,提供劳务、货物装卸、海上石油后勤服务,经营保税仓库及码头作业。

(一)测算的数据准备

2017年5月26日,南山控股股东大会审议通过了利润分配方案,以1877530273股为基准,向全体股东每10股派发现金红利2.07元,南山控股换股价格调整为5.43元/股。

在本次合并中,深基地在基准日前20个交易日的平均交易价格为16.62港元/股。综合考虑经济环境以及各种因素,深基地股东的换股价格是根据基准日前20个交易日的平均交易价格上调40%来确定的,即23.27港元/股,折合人民币19.55元/股。由此可以得出南山控股合并深基地B的换股比例为1:3.6004。即每1股深基地股票能够换取3.6004股南山控股的股票。

截至报告日,南山控股的股本总数为1877530273股,深基地的股本总数为230600000股,南山控股将发行83025.224万股A股股票完成对深基地的合并。合并结束后,南山控股的股本总数将增加到270778.2513万股,其中中国南山集团持有185259.48万股,合并前后,中国南山集团合计持股比例由75.77%下降为68.42%。股本结构如表1所示:

(二)L-G模型测算原理

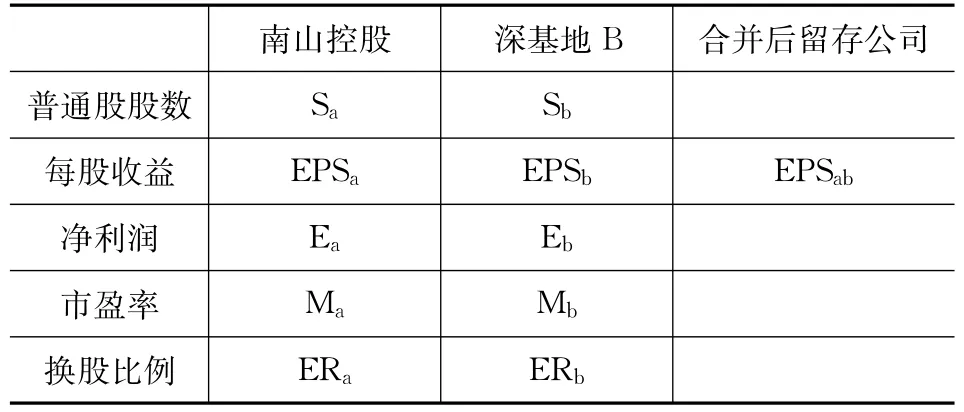

对换股比例的测算方法中L-G模型是运用的较为广泛的控股的每股收益为

对于合并方南山控股来说,其股东的要求是合并之后的企业价值不能低于合并之前的企业价值,只有这样并购才是有价值的,并且能够保护全体股东的权益,即南山控股方能接受的最高换股比例。由此可以得到等式为

同理,对被合并方深基地B来说,其股东要求是合并之后的企业价值不能低于合并之前的企业价值,即深基地B方能接受的最低换股比例。由此可以得到等式为换算后可得ER=b

因此,在不损害合并双方利益的前提下可以得到换股比例ER的合理区间为ERb≤ER≤ERa,即大于或者等于被合并方能接受的最低换股要求同时小于或者等于合并方能接受的一种,它根据合并方和被合并方的每股收益,净利润,市盈率等财务数据通过一定的测算方法得出一个合理区间,接下来就对这一模型的构建和测算步骤进行较为详细的说明。计算过程中所用到的简称如表2所示:

表1 吸收合并前后具体股本结构比较

由上可知,合并之后留存企业南山控股的总股数为Sa+Sb*ER,留存企业的净利润为Ea+Eb,由此可得出留存公司南山最高换股要求,换股比例在此区间内说明其并购行为是符合市场经济规律的,在充分保护合并双方的股东权益基础上实现资源的有效整合,能够完成合并目标,实现合并之前双方的共同愿景。

表2 计算过程中所用简称

(三)换股比例区间的具体计算

根据发布的换股说明书可知南山控股本次换股吸收合并的换股比例为1:3.6004,以下通过对合并双方净利润,市盈率,股本总数等相关数据的收集和整理,基于L-G模型对换股比例进行相应的测算,检验在南山控股换股吸收合并深基地的进程中其换股比例是否科学。有关数据如表3所示:

房地产行业可比公司2017年市盈率如表4所示:

通过对模型的分析,我们可以看出在运用L-G模型进行换股比例测算时唯一的变量是Mab即合并后存续企业的预期市盈率,为了使得计算的结果客观,接下来以房地产行业平均市盈率为基础,结合双方企业的市盈率,对预期市盈率Mab分别选取12,13,14进行测算。

表3 南山控股和深基地B相关数据

表4 2017年房地产行业可比公司市盈率

当Mab=12时,根据公式可得出ERa=5.44,ERb=0.73

当Mab=13时,根据公式可得出ERa=4.77,ERb=1.46

当Mab=14时,根据公式可得出ERa=4.25,ERb=2.20

综上可以得出换股比例的合理区间是[0.73,5.44],南山控股换股吸收合并深基地B的换股比例为1:3.6004,落在合理区间范围内,说明这次的换股吸收合并方案是有效的,为换股吸收合并的成功奠定了基础。

(四)测算结果

南山控股换股吸收合并深基地B案例中的换股比例在测算的合理区间范围内充分说明了其在遵循市场经济规律的基础上保护了合并双方企业的股东权益,也有利于合并后存续企业的健康发展。

由此可以看出,L-G模型的核心是股东权益最大化原则,维护的是合并双方的权益,如果换股比例低于最小值,说明在换股过程中没有考虑被合并方的股东价值,使得被合并方合并后的企业价值低于合并前的企业价值,必然会引得被合并方股东的不满,从而导致并购的失败。如果换股比例高于最高值说明换股合并向被合并方倾斜,使被合并方一股股票能够换取更多的合并方股票,损害了合并方的股东权益。这样就有可能会使合并方股东更多地选择使用现金选择权,从而降低了合并后存续企业的价值,不能实现企业并购目标。

四、基于L-G模型对换股比例测算的启示

换股吸收合并避免了以现金作为对价进行企业合并的高风险,并且可以合理规避因为并购溢价所要缴纳的相关税费,是一种能够合理有效节约成本的并购方法。

第一,决定并购是否成功的因素有很多,其中最重要的是并购中交易价格的确定,对于换股合并来说,即为换股比例的确定。同时也影响着合并后存续公司的利益分配以及股东地位。因此,在使用换股吸收合并对企业进行并购的过程中要十分重视对换股比例的测量和确定。

第二,对目标企业的价值评估是使用L-G模型进行换股比例测算的前提,只有合理的评估目标企业的价值进才能在此基础上确定合理的换股价格。这就要求在评估时要科学合理地运用价值评估方法。

第三,L-G模型是测算换股比例的有效方法。如要得出更加具体更加精确的区间范围,就要结合其他测算方法,如每股净资产模型,每股收益模型等,并结合实际进行综合考量。

猜你喜欢

山东交通科技(2020年1期)2020-07-24

理财·市场版(2019年7期)2019-09-10

北京汽车(2018年5期)2018-11-07

意林(绘英语)(2018年2期)2018-06-26

散文诗(2017年15期)2018-01-19

红岩(2017年6期)2017-11-28

人生与伴侣·共同关注(2016年4期)2016-03-04

山东青年(2016年1期)2016-02-28

中国经贸(2013年1期)2013-04-07