二维码技术在《基础会计》理实一体化中的运用

2020-01-02 07:33梁柳芳

中国乡镇企业会计 2019年12期

梁柳芳

为了提高财会专业学生社会实操能力,满足企业对财会人才的要求,我们积极开展理实一体化授课方式的探索,理实一体化教学方式就是要打破传统教学中实践教学与理论教学脱节问题,使学生在实践学习中更好地运用所学的理论知识。但我们在探索《基础会计》理实一体化授课方式中发现,实践中对经济业务内容及其会计账务处理表述方法与传统的《基础会计》教材(即理论教学内容)对经济业务内容及其会计账务处理表述存在不同,这种实践与理论的差异,不利于学生实践能力的培养。本文结合我们进行理实一体化改革中遇到的问题,通过实例阐述利用二维码技术解决《基础会计》教材与实践中对经济业务事项及其会计账务处理描述方法脱节问题。

一、《基础会计》课程实施理实一体化教学的必要性

《基础会计》是会计专业的一门专业基础课程,是会计专业学生学习后续专业知识的起点,该课程理论要求和实践要求都很高,学生对该门课程的学习情况,直接影响到后面各门专业课程的学习。但会计实践与传统的《基础会计》教学内容存在脱节,最主要的表现是传统的《基础会计》教材对经济业务事项及其会计账务处理描述方法与实践中对经济业务事项及其会计账务处理描述方法存在差异,而教材是教师教授、学生学习理论知识的依据,因此学生根据教材所学的理论知识与实践存在差异,使学生难以将学到的理论内容运用于实践之中,这就影响了学生实操能力的培养。如果通过理实一体化方式教学,将教材内容(即理论教学)与实践操作方法有机地融合,让学生学到与实践相符的理论知识,才能提高学生运用会计理论知识解决会计实践操作问题的能力,较好地完成该课程的相关教学任务,达到课程的教学目标要求,大大提高学生动手操作能力以及专业技能。

二、《基础会计》理实主要差异及影响

为了更好地实施理实一体化,我们首先要了解《基础会计》理实的主要差异及影响,《基础会计》课程理实差异的主要表现在理论教材对经济业务事项及其会计账务处理描述方法与实践不相符,具体表现为:

(一)《基础会计》教材与实践对经济业务描述方法存在差异及影响

1.《基础会计》教材与实践对经济业务描述方法存在差异。《基础会计》教材对经济业务描述采用文字描述方法,使用文字描述经济业务发生的时间、业务内容、数量、发生金额等内容,但实践中对经济业务描述一般采用原始凭证方法。

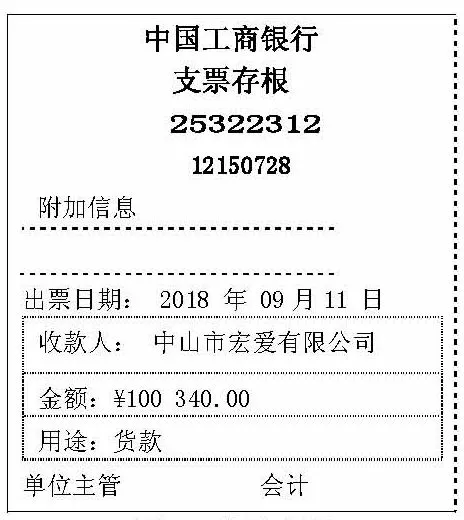

案例1:如教材中文字描述的中山市海鸥有限公司(模拟企业)发生的某笔业务为:2018 年9 月11 日,中山市海鸥有限公司用银行存款从中山市宏爱有限公司买入A 原料一批,重量为1000 千克,价格为86.5 元/千克,价款为86500.00 元,增值税额为13840.00 元,原料已经验收入库。但该经济业务在实践中采用增值税发票、支票存根和收料单三张原始凭证描述和反映,三张凭证具体格式见图1 增值税专用发票、图2 支票存根和图3 收料单所示。

图1:增值税专用发票

2.《基础会计》教材与实践对经济业务描述方法存在差异的影响。从上述可以看出,教材理论知识与实践差异较大,实践中需要学生根据发票判断企业发生的业务是购买还是销售,购销的标的在企业归属于哪个科目核算,根据收料单判断收料情况,根据付款凭证判断付款方式等,这些内容都会直接影响经济业务事项确认、计量、记录和报告是否正确。也就是实践中,确认一项经济业务内容需要职业的判断,但采用文字描述已经将需要学生学会判断的内容已经翻译出来了,没法培养学生对原始凭证的认识,也就不能培养学生的判断能力,学生毕业后从事会计工作的实践能力就会很低。

图2:支票存根

图3:收料单

(二)《基础会计》教材与实践对经济业务会计账务处理描述方法的差异及影响

1.《基础会计》教材与实践对经济业务会计账务处理描述方法的差异。《基础会计》教材中对经济业务会计账务处理的描述方法采用会计分录的方法,但实践中对经济业务会计账务处理的描述方法采用填写记账凭证的方法。

案例2:以案例1 的经济业务为例,教材中对案例1的经济业务的会计账务处理描述为会计分录方式:

借:原材料—A 材料 86500.00

应交税费—应交增值税(进项税额) 13840.00

贷:银行存款 100340.00

实践工作中上述经济业务账务处理方式采用填写记账凭证的方法,填写的记账凭证如图4 所示:

2.《基础会计》教材与实践对经济业务的账务处理描述方式差异产生的影响。从上述差异可以看出,《基础会计》教材描述中只描述了经济业务使用的科目、方向和金额三个要素,这种文字描述方法在会计行业的专业名词叫做会计分录,但实践中是通过填制记账凭证来反映,我们在填写记账凭证时,首先要根据经济业务性质的不同来选择凭证类型和格式,且记账凭证除了要填写科目、方向和金额外,还要填写日期、凭证编号、摘要等内容,所以理论采用的会计分录描述方式不能培养学生正确选择记账凭证的类别,不能学会正确填写记账凭证的日期、凭证编号、摘要等内容,这样会大大降低学生的实践操作水平。

图4:记账凭证

三、采用二维码技术解决《基础会计》理实差异问题

(一)传统纸质《基础会计》教材难以解决理实差异问题

由于实践中用于描述经济业务及其账务处理的凭证格式的多种多样,且占用的版面比较大,而教材中经济业务很多,因此传统纸质教材及教师上课展示如果使用凭证方法描述,一方面格式很难调整到美观、整齐,另一方面纸质教材版面也有一定的限制,所以理论上多采用精而简的文字描述方式,传统纸质会计教材难以解决理实差异问题。

(二)采用二维码技术解决《基础会计》理实差异问题

随着信息技术的全面推进和实施,二维码技术成为一种信息传递的载体已经渗透到人们生活的各个方面,借助二维码技术,可解决纸质教材难以展示经济业务描述的原始凭证、记账凭证和演示视频等问题。下面以上述案例1 和案例2 中经济业务为例介绍二维码技术在《基础会计》理实一体化教学中的运用。

1.采用二维码技术将教材与实践对经济业务描述融合的方法。根据上述分析,文字描述无法使学生更好地学会实践中根据原始凭证分析经济业务的能力,但理论课程教材受版面限制等原因影响宜采用文字描述,为了解决这一差异问题,我们可借助二维码技术,在传统纸质教材中先用文字描述经济业务,然后采用简单的二维码反映实践中的原始凭证,教师教学和学生学习时,通过扫码展示实践中的原始凭证,实现两种描述方式的融合。案例1 中理论方法与实践方法对经济业务表述的融合方式如下:

图5:增值税专用发票

图6:支票存根

图7:收料单

2018 年9 月11 日,中山市海鸥有限公司用银行存款从中山市宏爱有限公司买入A 原料一批,重量为1000千克,价格为86.5 元/千克,价款为86500.00 元,增值税额为13840.00 元,原料已经验收入库。

2.运用二维码技术将教材与实践对经济业务账务处理描述融合的方法。同理,会计分录描述难以使学生更好地学会实践中填写记账凭证的能力,为了解决这一问题,借助二维码技术,在理论纸质教材中先用会计分录描述,然后采用简单的二维码反映实践中的记账凭证,教师教学和学生学习时,通过扫描二维码显示实践中使用的会计记账凭证,实现文字描述与二维码描述方式的融合。案例2中理论与实践对经济业务账务处理描述的融合方法如下:

借:原材料—A 材料 86500.00

应交税费—-应交增值税(进项税额)13840.00

贷:银行存款 100340.00

四、结论

将二维码技术应用于《基础会计》理实一体化,解决教材与实践对经济业务及其账务处理描述差异的问题,一方面保留了传统教材运用文字方法描述经济业务使初学会计的学生易于理解,教材编排容易,版面不大等特点,另一方面又可通过二维码使授课教师和学生能够获取相关经济业务的凭证描述,使实践知识融合到理论中。此外,运用二维码技能还可解决传统教材无法演示操作技能的问题,例如凭证装订、登记账簿等操作视频,在传统纸质教材无法演示,目前大多教材对操作演示采用另配光盘的方法,但光盘的使用受设备限制,学生无法随时随地进行相关知识的学习,而采用二维码技术将操作演示视频制作成二维码,在手机等移动设备非常普及的今天,学生能够在自己方便的时间、自己方便的地方、根据自己的意愿重复多次通过扫描二维码学习相关操作技能。所以随着信息技术的发展与移动设备的普及,运用先进的信息技术实行理实一体化教学,将二维码技术应用于《基础会计》教材的编写,解决《基础会计》理论与实践对经济业务及其账务处理描述差异的问题,解决了传统教材无法演示相关操作等问题,值得我们探讨和运用。

猜你喜欢

环球市场(2020年15期)2020-01-18

意林(2018年11期)2018-05-23

意林(2018年9期)2018-05-09

意林(2018年10期)2018-05-09

消费导刊(2017年20期)2018-01-03

商情(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

物理教学探讨(2014年5期)2014-09-18

进出口经理人(2014年1期)2014-01-21