国有林场林木资产入账问题探讨

2020-01-04 07:07卢兰新

财会学习 2020年4期

卢兰新

摘要:国有林场是国家为加快森林资源培育、保护和改善生态,以国家投资建立起来的主要从事营造林和森林管护的林业事业单位。经过50多年的建设,全国国有林场总数已达到4507个,分布在31个省(区、市)的1600多个县(市、旗、区)。本人通过对2018年宜丰县6个国有林场行业决算报表汇总分析,并对2019年1-7月前期报表进行了研究。结果表明,亟待解决国有林场林木资产入账问题。本文以新政府会计准则为依据对入账问题进行了探讨,以期引导借鉴,真正让国有林场报表账实相符,为管理决策提供有用依据。

关键词:国有林场;林木资产入账;问题探讨

一、林木资产科目的引入

财政部关于印发国有林场和苗圃执行《政府会计制度——行政事业单位会计科目和报表》的补充规定的通知(财会[2018]11号)要求国有林场应当增设“1614营林工程”和“1841林木资产”两个一级科目。“营林工程”科目的使用和原来的“营林费用”相类似。“林木资产”科目的引入可以解决困扰国有林场多年的账务核算问题。

林木资产科目的引入使“营林工程”的开支有了明细的归宿,不形成固定资产的价值不再转入到当期损益冲减利潤,而是有了明确的林木资产来进行分类归集。

林木资产科目的主要账务处理视情而定:

1.林木资产取得时:自行营造的林木,借记林木资产,贷记营林工程;购入或有偿调入的林木,借记林木资产,贷记“财政拨款收入(直接支付)”“零余额账户用款额度(授权支付)”“银行存款(老账资金支付)”;无偿调入的林木、苗木,借记林木资产,调入费用贷记银行存款,按照其差额贷记“无偿调拨净资产”。

2.减少林木资产时:间伐或更新公益性林木资产时,借记“业务活动费用(采伐管理费用)”“库存物品”等科目,贷记本科目;采伐消耗性林木资产(如,成熟林木)时,借记“经营费用”“库存物品”等科目,贷记本科目;出售成品苗木或造林时,借记“经营费用”[出售]或“营林工程”[造林],贷记林木资产;批准有偿转让时:借记“资产处置费用”“银行存款”等科目,贷记“应缴财政款”“银行存款”“其他收入”等科目;无偿调出林木资产时,借记“无偿调净资产”“资产处置费用”等科目,贷记“林木资产”“银行存款”;因遭受自然灾害使林木资产发生毁损时,借记待处理财产损溢,借记林木资产。

3.林木资产期末借方余额反映国有林场林木资产的累计成本。

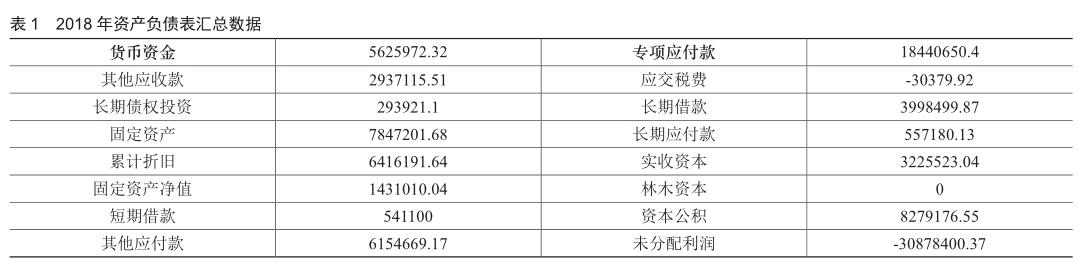

二、对宜丰县6个国有林场2018年资产负债表汇总分析(见表1)

1.从资产负债表中总的来看,资产1028.8万元,负债2966.2万元,净资产-1937.4万元。国有林场净资产为负数,以传统的话来说是“资不抵债”,卖掉国有林场也抵偿不了债务。然而实际的情况是:宜丰县国有林场林地总面积11.8万亩,其中国有林地7.5万亩,联营山面积4.3万亩。按均价3000元/亩估算林木价值,总价值达3.54亿元。从此可以看出,国有林场根本不存在资不抵债的情况,只不过是原会计制度下账务反映出现偏差,出现了严重的账实不符。

2.专项应付款达1844万元,这科目主要来源是其他业务收入,不是真正意义上的负债。

3.林木资本为0,说明历年来的营林费用支出没有结转到林木资产。

4.未分配利润 亏3087.8万元,主要是因为营林费用转到成本或费用中冲减了利润。

5.资本公积827.9万元,主要来源是其他业务收入积累的,实质是国有林场产生的部分利润的累积。

从报表分析中可看出:林木资产科目的使用与否造成报表结果差异很大。账目核算必须保证账实相符、账证相符、账账相符和账表相符,而账实相符是会计工作的核心。如何不能保证账实相符,其他的相符均失去了实际意义,并会给管理决策带来误解。如仅从报表上提供的数据来看,主管部门对国有林场经营状况会得出“国有林场没有存在必要的结论”,因为历年投入各类资金均未形成资产,而且连年亏损。

三、正确使用“林木资产”科目,确保账实相符

(一)把林木资产进行科学分类

林木资产是国有林场拥有或控制的能够用货币计量的林木类生物资产,是营林生产活动发生的各种耗费所形成的活立木资产的账面价值,是国有林场资产的重要组成部分。前面已述,林木资产可以划为消耗性、生产性、公益性林木资产三大类进行分类管理。消耗性林木资产是指为出售而持有的或在将来能够收获为木材的林木类生物资产,包括各类用材林、竹林等可以出售使用的资产;生产性林木资产是指为产出林产品或出租等目的而持有的林木类生物资产,包括经济林、薪炭林等,宜丰县国有林场经济林主要有板栗树、杨梅树、油茶树、割脂为主的松树、银杏树和桑树等;公益性林木资产是指以防护、环境保护为主要目的的林木类生物资产,包括防风固沙林、水土保持林和水源涵养林等。这类资产国有林场占有面积大,涉及乡镇(林场)广。公益林林木资产主要以杉木、阔叶树为主,分布在风景区、旅游区、公路两旁居多。

(二)林木资产价值入账和转出价值的确定

(1)消耗性林木资产的价值量是从开始造林至采伐前所发生的生产耗费。生产耗费先在“营林工程-消耗性林木资产(林木名称、地点)”归集,待完工时一次性转入“林木资产-消耗性林木资产(林木名称、地点)”;当消耗性林木资产在收获或出售时,应当按照其账面价值结转成本,成本结转的方法可选择加权平均法、个别计价法、蓄积量比例法、轮伐期年限法之一,结转方法一经采用,一年内不能随意变更,以保持核算数据前后的一致性。

(2)生产性林木资产的价值量是指从开始造林至达到预定生产经营目的前所发生的生产耗费之和。

生产耗费先在“营林工程-生产性林木资产(林产品名称)”归集,待完工时一次性转入“林木资产-生产性林木资产(林产品名称)”;

当生产性林木资产收获林产品时,应将其之前计入营林工程生产耗费根据生产性林木资产的使用寿命(不考虑预计净残值),选用一定的折旧方法并根据用途分别借记“林木资产-生产性林木资产(林产品名称)”。出售林产品时,借记主营业务成本,贷记林木资产,同时确认收入。

(3)公益性林木资产价值核算可参照消耗性或生产性林木资产价值管理,只是修改明细科目。林木资产用途发生改变时按账面价值结转其成本。其他核算方法与(1)(2)类似。

(三)业务部门与财务部门分工合作确保林木资产账实相符

(1)业务部门建立林木资产台账,台账要分类明确,明细要具体到种类、山头或小班、树种和林产品。如有林木资产变动,及时提供完备资料上报财务部门。有条件的地方,可以使用电脑进行台账管理,设置好分类编码,建好数据库,方便查询修改。业务每季度至少要与财务核对一次林木资产。

(2)财务部门建账要以业务部门台账口径一致,保证数量值和价值量统一,不能张冠李戴,以便后期对账。

(3)务必订立和完善林木资产管理制度。林木资产是国有林场命脉所在,应成立由单位负责人为组长的专门小组进行管理。国有林场专门小组应当对林木资产定期或者不定期进行资源清查,对因山界和林权的变动、自然灾害等造成的林木资产增减,应按隶属关系,报经林业主管部门和财政部门批准后,进行账务处理。对重大灾害性损失应按规定程序冲减林木(苗木)净资产。

四、结论与建议

目前国有林场在报表层次对林木资产的反映均存在一定问题,要彻底解决这个问题,林木资产的资产评估是主要难题。要解决这一问题要本级政府出台相应的标准,可以指定具有资质机构进行林木资产评估,这样林木资产的入账价值才具有公允性,也便于国有林场财务入账操作。增加资产的同时必须会增加凈资产,然而历年来的林木资产的成本价值大部分都反映在损益里,所以新评估形成的净资产反映在“累计盈余—林木资产”里比较合理。

林木资产是不断变化的价值,这就要求业务部门和财务部门配合好,对增减变动和期末价值做好基础性的记录,至少每年全面清查一次,及时调整反映在年报中,以保证账实相符。对原来估价太低,后期林木资产价值提升快的情况,单位不能随意改变,也要以有资质机构进行评估确认才能入账。财

参考文献:

[1]财政部 国家林业局关于印发《国有林场(苗圃),财务制度》的通知(财农[2017]72号).

[2]财政部关于印发国有林场和苗圃执行《政府会计制度—行政事业单位会计科目和报表》的补充规定和衔接规定的通知(财会[2018]11号).

[3]夏岚,赵连静.农业上市公司生物资产信息披露现状及展望[J].农业展望,2018,14 (08):45-48.

[4]谢帮生,魏远竹,易雨婷,等.试论上市公司生物资产会计信息披露的质量要求[J].福建农林大学学报(哲学社会科学版),2018,21 (02):66-72.

[5]罗超.中国农业上市公司生物资产信息披露质量评价研究[D].四川农业大学,2014.

[6]唐清婉.生物资产会计信息披露质量评价指标体系研究[D].四川农业大学,2014.

猜你喜欢

科技资讯(2016年25期)2016-12-27

中国绿色画报(2016年7期)2016-12-26

中国绿色画报(2016年7期)2016-12-26

农业研究与应用(2016年1期)2016-12-26

科学与财富(2016年15期)2016-11-24

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

美与时代·美术学刊(2016年8期)2016-11-09

科技视界(2016年20期)2016-09-29