个人所得税改革对产业结构的影响研究

2020-01-07 00:56盛红有胡艳

安徽商贸职业技术学院学报·社会科学版 2020年4期

盛红有 胡艳

摘 要:产业结构调整需要消费的刺激和引导,而个人所得税改革带来的减税效应对消费和投资倾向产生直接影响,需要从需求端和供给端两个维度研究个人所得税改革对产业结构的影响。研究发现:个人所得税改革会对产业结构的调整产生直接和间接的影响。个人所得税改革带来的减税效应能直接带动居民消费,增加社会总需求,促进产业结构调整;同时,个人所得税改革能间接导致政府和社会投资向高新技术产业倾斜,促进产业结构调整。因此,应继续推进个人所得税改革,以加强对产业发展的引导。

关键词:个人所得税;产业结构;税收政策;居民消费

中图分类号:F321.42;F832.2 文献标识码:A 文章编号:1671-9255(2020)04-0037-05

一、引言与文献综述

自2019年起,修改后的个人所得税税法正式实施。此次个人所得税改革的目的就是为了便民、惠民、利民,以实现减轻纳税人的负担。在当前全球疫情不明朗、消费需求萎缩、经济增长动力不足的情况下,2020年7月30日中央政治局会议明确提出,“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。其中,国内大循环需要中国国内的需求和供给两方面发挥各自的作用,即社会总需求能够稳步增加和社会总供给能够生产足质足量的产品满足社会总需求。前者需要一般消费者拥有消费的意愿和能力,后者则需要中国产业结构的调整和升级。在这一过程中,旨在增加居民收入的个人所得税改革和产业结构调整、升级的重要性与迫切性日益凸显。2018年,个人所得税收入占全国税收收入的比重达到8.9%。①而且,随着经济的增长和国民收入水平的不断上升,越来越多的人群将进入纳税人的范畴,因此这一比例还会不断上升。对一般国民来说,个人所得税的税负感知度最高。个人所得税是面向自然人的直接税种,也是现代税制的重要组成部分。此外,由于个人所得税同时兼具筹集财政收入、调节分配差距、维持社会稳定三大财政职能,一国的个人所得税改革受到社会、国家,乃至全世界的关注。[1]当前,国内外学者们关于个人所得税改革的研究大体上可以分为以下三类:

第一,部分学者从个人所得税改革的目的入手,探究改革的目标。一般认为,减税降费背景下的税制改革的逻辑是以大税种减税为重点,全面减税,尽可能不出台增税的改革措施。[2]第二,部分学者研究个人所得税改革的措施。胡华(2020)就将三类不公平效应之和最小的个人所得税制视为最公平税制。[3]但是,个人所得税在促进社会公平目标实现中的作用经常被夸大。[2]第三,部分学者分析个人所得税改革的效果。比如这一轮个人所得税改革的效果,就被认为是起到了预期的减税效应。[4]万莹和熊惠君(2019)研究发现综合课税制显著地改善了个人所得税的横向公平和纵向公平,提升了个人所得税的收入再分配效应。[5]费茂清等(2020)通过微观模拟的方式测度分析了2018年个税改革的公平效应,研究发现个税改革弱化了个税的再分配效应。[6]

尽管学者们关于个人所得税改革的内容和效果的研究成果非常丰富,但是对个人所得税的影响尤其是对产业结构的影响方面的研究缺乏足够的关注,对个人所得税影响产业结构的过程及其内在机理研究较少。因此,本文从个人所得税改革出发,研究个人所得税改革对社会总需求和社会总供给两方面的影响,进而分析对中国产业升级的影响。

二、个人所得税改革的减税效应和中国产业结构的现状

(一)个人所得税改革的减税效应

中国自2019年正式实施修改后的个人所得税税法,尽管至今只有短短一年多的时间,但其成效已相当瞩目。2019年个人所得税改革新增减税4604亿元,累计人均减税1842元。有数据显示将带来3300亿元左右的新增消费,拉动居民消费增长将近1个百分点。而在新冠疫情下,2020年上半年个人所得税两步税改因素叠加累计新增减税3077亿元,人均累计减税1340.5元。①个人所得税改革所带来的“红包”直接增加了居民收入,能夠刺激社会消费的增长。总量上,2020年的减税效果强于2019年。这说明,持续推进个人所得税改革,坚持减税降费,能够带来直接的居民收入增长,而且增长幅度还会不断提高。这无疑能进一步提高居民的消费意愿和能力,刺激社会需求的增加。2019年最终消费支出对国内生产总值增长的贡献率为57.8%,占到GDP增长的半壁江山。②

与此同时,减税降费会导致政府财政收入的减少。因为减税降费的部分如果没有个人所得税改革,则将成为政府财政收入的来源。尽管政府部门已经提出“政府要过紧日子”,削减不必要的政府开支,但新冠疫情带来全球经济疲软,迫使政府加强对经济的引导作用,积极发挥财政政策和货币政策,增加政府投资以刺激经济。这造成政府投资的成本上升,财政负担加重。

(二)中国产业结构的现状

根据发达国家发展经验,第二产业工业部门增加值和就业人数在国民生产总值和全部劳动力中的比重开始下降,其中,传统工业的下降趋势最为明显。各国第三产业的增加值和就业人数占国民生产总值和全部劳动力的比重都呈上升趋势,所占比重都超过了60%。在工业化阶段,工业一直是世界各国国民经济发展的主导部门。发达国家在完成工业化之后逐步向“后工业化”阶段过渡,高技术产业和服务业日益成为国民经济发展的主导部门。

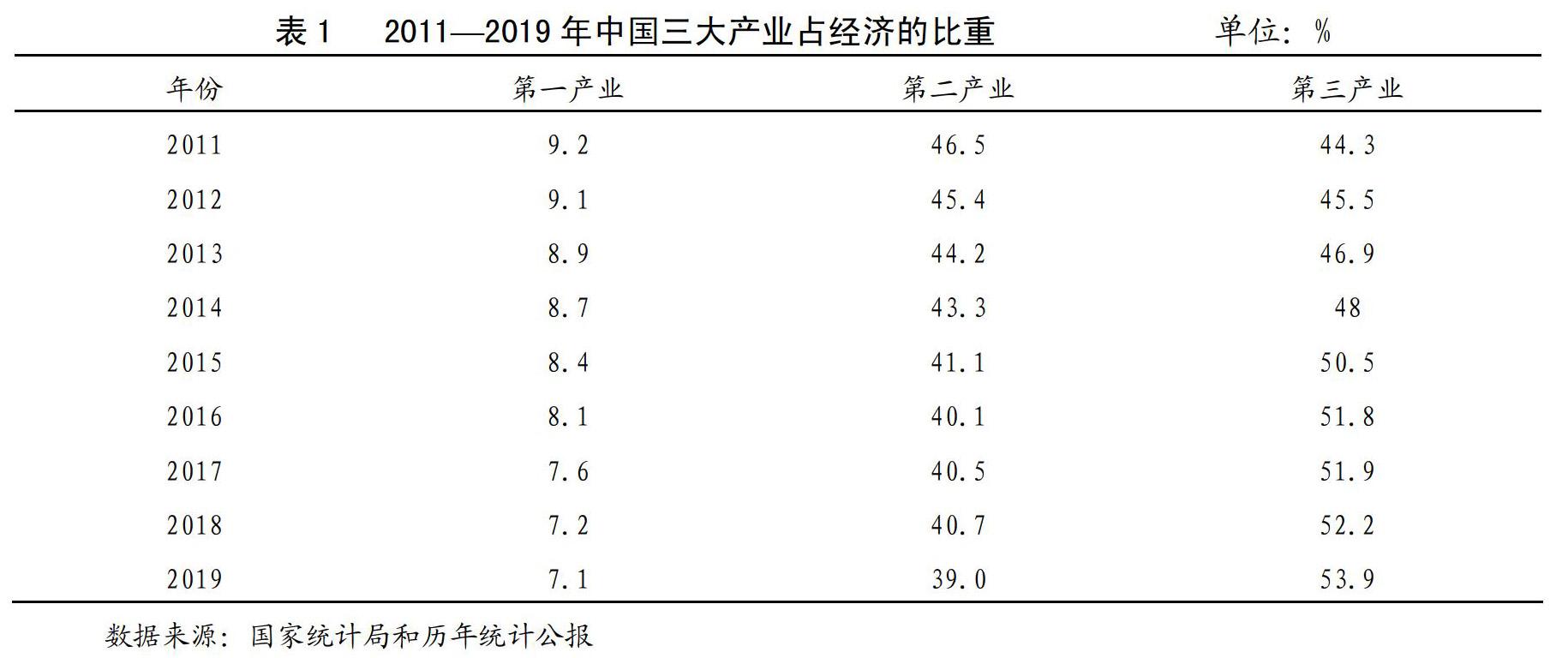

自2011年以来,中国一直在大力推进产业结构调整,努力协调好第一、第二、第三产业占经济的比重。其中,第一和第二产业占经济的比重稳步下降,第三产业占经济比重逐步上升。第一产业占经济的比重从2011年的9.2%稳步下降到2019年的7.1%,第二产业占经济的比重由2011年的46.5%下降到2019年的39%。而第三产业占经济的比重则从2011年的44.3%上升到2019年的53.9%,已经占到国内经济的一半以上。这些都说明中国产业结构调整一直都在稳步推进。当然,与发达国家的相比,仍有一定差距。因此,大力推进产业结构的优化升级显得尤为迫切。

三、个人所得税改革对产业结构的影响

(一)个人所得税改革对社会总供求关系的影响

个人所得税改革是中国税制改革的重要一环,也是国内经济内循环的重要着力点。个人所得税改革与其他所得税改革不同,其直接与一般国民或消费者息息相关,直接到影响一般消费者的收入水平。当前,中国的个人所得税改革带来的减税效应主要是减轻一般国民的税收负担,直接使得一般消费者的收入水平上升。消费者的收入水平上升会刺激消费,进而使得社会总需求上升。在满足基本生活的基础上,这种额外增加的消费一般倾向于技术密集型和服务密集型的产品和服务。2018年税改对低收入群体几乎没有影响,但是中等收入家庭个人所得税降低了89 %。根据Hausman (2016)的分析研究,美国退伍军人在奥巴马时期的税收改革6个月内将补偿款的60%—75%用于汽车等耐用品消费。[7]这说明,个人所得税改革会带来居民收入增加,使得社会总需求增加,其中,增加的需求主要是技术密集型和服务密集型的产品和服务。

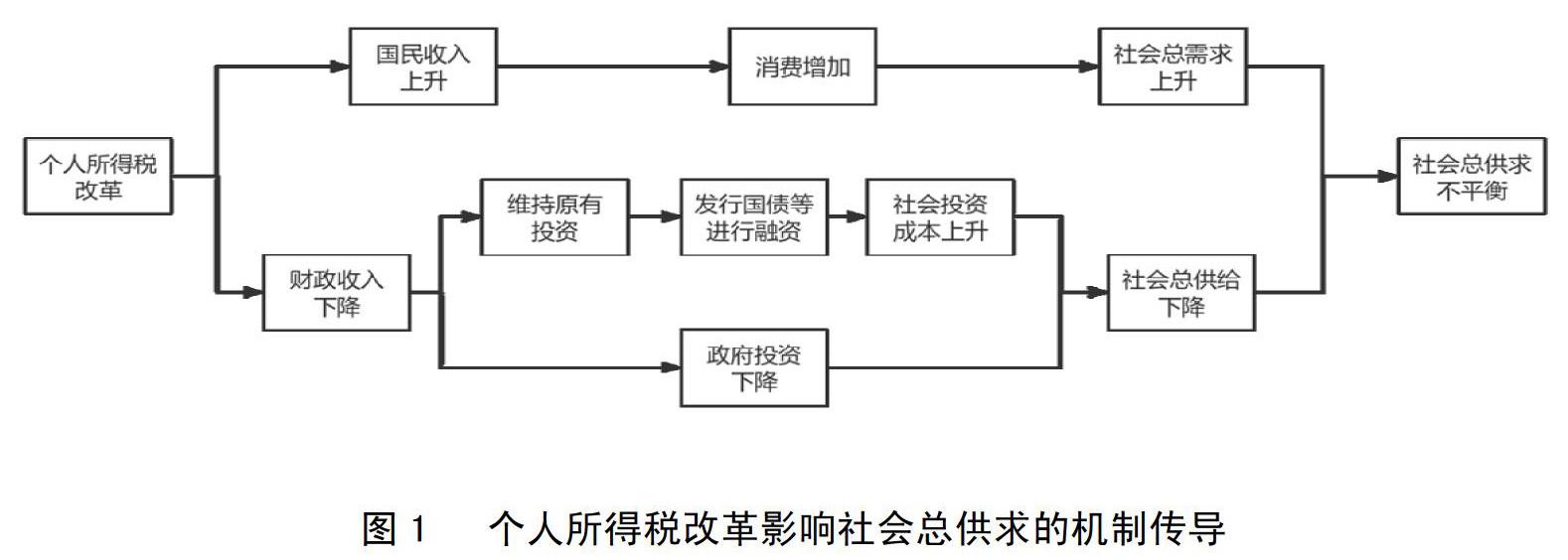

个人所得税改革是减轻一般国民的税收负担,会导致政府财政收入下降,进而影响政府的财政支出。在政府的财政支出中,政府投资是重要的组成部分。财政支出下降会直接导致政府投资下降,进而导致社会总供给下降。若要维持原有的投资水平,政府就不得不发行国债等进行融资,这又会吸收原本的社会投资资本,导致社会投资成本上升,社会投资下降,出现“挤出效应”,进而会造成社会总供给下降。同时,政府的投资成本上升,政府在投资倾向上就会偏向于能够带来更大社會和经济效应的高新技术等方面的产业。因此,社会总需求的上升和社会总供给的下降会导致社会总供求关系出现不平衡,具体见图1。

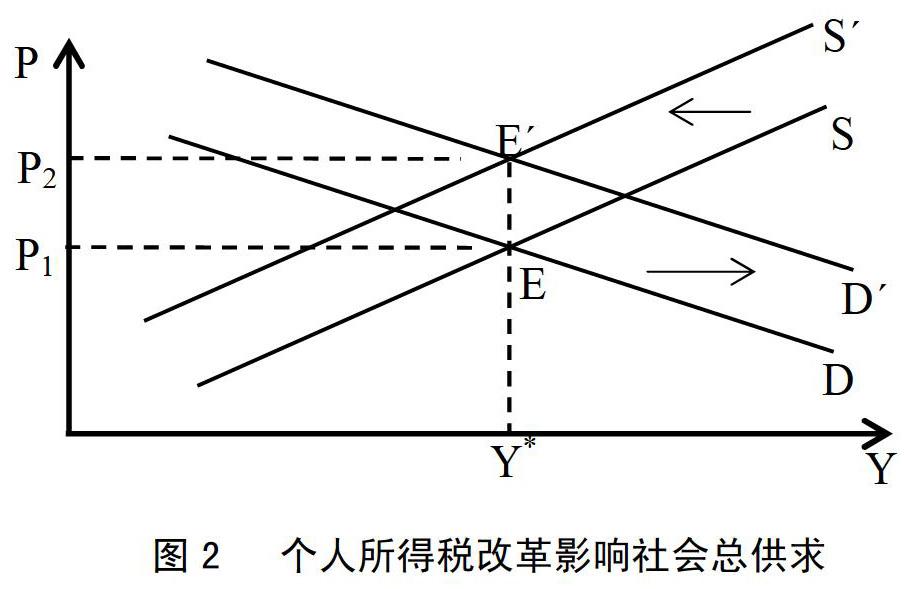

根据前文的分析,个人所得税改革会影响到社会的总供给与总需求。在图2中,横坐标表示社会总产出,纵坐标表示一般价格水平。初始阶段,社会总供给曲线S与社会总需求曲线D相交于E点。此时,一般价格水平表示为P1,社会总产出为Y*。个人所得税改革尤其是降低个人所得税税率会导致国民收入特别是一般消费者的收入大幅度提升。这会影响到一般消费者的消费行为。因为收入的上升会增加一般消费者的消费支出。这种额外的消费支出会导致社会总需求上升,表现在图形上为需求曲线D向右平行到D?。

与此同时,由于政府收入下降和投资成本上升,政府投资水平会下降。这又会使得社会总供给出现萎缩进而下降,表现在图形上为社会总供给曲线S向左平行到S?。考虑到新的社会总供给和新的社会总需求达到平衡时,若个人所得税改革后的社会总产出比改革前的社会总产要低,就会重新调整个人所得税。正常情况下,个人所得税改革后的社会总产出应该比改革前的社会总产出要高。出于易于对比的考虑,本文假设为社会总产出和改革之前相同。此时,新的社会总供给S?和新的社会总需求D?相交于点E?,一般物价水平由P1上升到P2。这表明个人所得税改革会导致一般物价水平的上升。

(二)个人所得税改革影响产业结构的模型推导

假设经济体系中只有第二和第三产业,第二产业的部分产出值会投入到第三产业中去。将个人所得税改革导致的通货膨胀这一变量引入模型中,数理模拟个人所得税改革对产业结构的传导机制与作用机理,从个人所得税改革视角为产业结构的调整与优化提供经济理论支撑。

由于其他变量保持不变,所以 ,说明个人所得税改革带来的税制改革效应使得通货膨胀率不断上升,进而提高了第三产业的产出增长率,使得产业结构中第三产业比重不断上升,进而影响产业结构。

个人所得税改革会直接使得第三产业增长率增快。同时,个人所得税改革所带来的税制改革效应使得通货膨胀率不断上升,间接影响到第三产业增长率。这说明,无论是从直接影响的角度,还是间接影响的角度,个人所得税改革都能使更多的资源配置到第三产业,进而优化产业结构。

四、结论与政策建议

基于上述个人所得税改革的研究分析,本文对中国个人所得税改革提出以下建议:

第一,继续大力推进个人所得税改革以增加居民消费意愿。个人所得税改革一般情况下都是针对现有纳税人群的税收政策调整。能够达到纳税人标准的人群主要以中上工薪阶层为主。[8]这些“中产阶级”的基本日常生活能够得到保障,但更高层级的消费欲望(主要以更高品质的产品和服务为主)没能得到满足。如果继续推进个人所得税改革,就能够进一步释放其消费欲望和潜力,刺激产业生产和提供更高品质的产品和服务,以实现产业升级。

第二,加强政府投资对经济和产业结构的引导作用。作为一国投资的重要组成部分,政府投资对经济的影响举足轻重。尤其是在当前全球经济疲软的情况下,政府投资的领域和方向受到各方关注。政府在进行投资时应重点关注知识密集型和资本密集型的产业,积极引导社会投资,以实现调整产业结构和持续稳定发展的目标。

第三,合理设计减税幅度,在刺激居民消费和政府财政负担之间取得平衡。中国的个人所得税改革能够增加居民收入,与此同时,也会带来政府财政收入的减少,势必会加重政府的债务问题。而政府财政支出的成本上升会使得政府的投资倾向趋于保守,进而对市场预期产生消极影响,不利于产业的长期稳定发展。

参考文献:

[1]岳树民,刘新宇.我国个人所得税的功能定位与改革[J].国际税收,2018(7):6-10.

[2]杨志勇.面向高水平社会主义市场经济体制的中国税制改革[J].改革,2020(7):67-81.

[3]胡华.探寻最公平的中国个人所得税制[J].南开经济研究,2020(3):24-40.

[4]杨沫.新一轮个税改革的减税与收入再分配效应[J].经济学动态,2019(7):37-49.

[5]万莹,熊惠君.2018年我国个人所得税改革的收入再分配效应[J].税务研究,2019(6):52-56.

[6]費茂清,杨昭,周克清.公平视角下我国新一轮个人所得税改革评价[J].财经科学,2020(7):66-78.

[7] Hausman J. K. Fiscal Policy and Economic Recovery: The Case of the 1939 Veterans Bonus[J].American Economic Review,2016,106(4):1100-1143.

[8]万相昱.中国现行个人所得税制度完善改进的微观模拟研究[J].数量经济技术经济研究,2018(8):91-107.

Abstract: Industrial restructuring needs stimulation and guidance by consumption, and the tax reduction effect brought about by personal income tax reform has a direct impact on consumption and investment trends. The research on the impact of personal income tax reform on industrial structure from the demand side and supply side shows that personal income tax reform has both direct and indirect impact on industrial restructuring. The tax reduction effect brought about by personal income tax reform can directly stimulate residents consumption, increase the total demand of society and promote industrial restructuring. At the same time, the personal income tax reform can indirectly cause more investment in the high-tech industry from the government and society, which also helps promote industrial restructuring. Therefore, it is necessary to push forward personal income tax reform to better guide the industrial development.

Key Words: personal income tax; industrial structure; tax policy; household consumption

猜你喜欢

客联(2021年2期)2021-09-10

中国经贸导刊(2018年12期)2018-05-29

中国集体经济(2016年26期)2016-11-19

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

企业导报(2016年9期)2016-05-26

环球时报(2013-02-08)2013-02-08