资源环境审计问题的两点探讨

2020-02-04 07:41穆轩

银幕内外 2020年9期

摘要:明确资源环境审计中,需要审计的问题,是执行资源环境审计的关键。通过对一些文献中观点的总结,来探讨审计问题的产生因素与分类。得出了审计问题产生因素之间的关系,以及较为合理的问题分类。有利于资源环境审计理论的构建与实务的操作。

关键词:资源环境审计;真实性;合法性;效益性

一、前言

关于资源环境审计中的审计问题,众多学者的论述卷帙浩繁。本文从当前审计界的诸多学术研究中,探讨两个值得思考的环境审计问题。

二、资源环境审计问题的产生及其因素之间关系的探讨

(一)研究现状

要探讨“存在哪些资源环境问题”,需要先探讨资源环境问题是怎样产生的,即“什么催生了资源环境问题”。

在资源环境问题上,存在“两权分离”的现象,产生了资源环境的委托人与受托人。委托人将资源环境交由受托人代理委托人管理,产生了“委托代理”。受托人由于接受委托人的委托,承担相应的责任,产生了“受托责任”。

本文按照委托代理理论,或者说受托责任理论分析资源环境问题。按照产生问题的原因是受托人有意为之,还是无意为之,可将问题分为代理问题和次优问题。郑石桥[1]认为,由于环境责任主体是理性人,所以会产生环境代理问题和机会主义行为。但这两者有着密切的联系,从逻辑链分析可得出:后者是前者的原因。代理问题产生的原因是受托人主观上存在机会主义的心理,认为自己对资源环境的失职不会被委托人发现,这种冒险心理即机会主义。同时,由于环境责任主体是有限理性人,有限理性将导致受托人在委托代理资源环境的过程中出现次优问题。

还有一些文章认为,代理问题产生的原因是激励不相容、信息不对称和环境不确定性三个因素。本文将界定“环境不确定性”的含义。这里的环境并非“资源环境”中的“环境”,而是客观环境。受托人管理资源环境的业绩由多种因素决定,既有主观努力程度的因素,又有客观环境的因素,而客观环境是不确定的,不以人的意志为转移。即受托人的管理活动完成得不好,受托责任履职不到位,有些时候可能是由于受托人自己不努力,有些时候可能是外在环境阻碍履职。因此,环境不确定性是指业绩影响因素中的客观环境不确定性。

(二)本文观点

简单地说,从受托人的视角分析,“激励不相容”指“你看重资源环境可我不看重资源环境”,“信息不对称”指“你不知道我管理资源环境的真实情况”,环境不确定性指“我干得不好也许是客观原因导致的,可能不是我不努力”。关于这三个因素之间的关系,郑石桥认为,信息不对称和环境不确定性是前提条件[1]。只要不存在这两个因素中的某一个,仅存在激励不相容因素的情况下,将不会出现代理问题。只要“你知道我的真实情况”,受托人将无法造假;或者“我如果干得不好只可能是由于我不努力”,所以委托人或审计主体可以通过结果来衡量受托人的努力程度。但本文认为,这三个因素处于完全平等的地位,不存在哪个是前提的现象。如果激励不相容,但不存在信息不对称、环境不确定性的因素,仍然会引发代理问题;换言之,如果信息不对称、环境不确定,但激励相同,也不会引发代理问题。只要受托人与委托人关注的内容一致,那么即使没有任何其它客观上的约束,受托人也将主动满足委托人的要求。即使真实情况无法被了解(即信息不对称),也无法从结果衡量努力程度(即环境不确定),但由于受托人不存在欺骗委托人的动机,也就不存在主观上欺骗委托人的问题,那么产生的问题将只可能是次优问题,而非代理问题。

然而在探讨代理问题的原因时,人们只谈激励不相容、信息不对称和环境不确定性三个原因,常常忽视前文探讨的机会主义行为。关于这四个原因之间的关系,本文认为,前三个原因是客观原因,机会主义是主观原因,即受托人自身的原因。激励不相容仍然是客观原因。上文所论述的“那么没有任何其它客观上的约束,受托人也会主动向委托人靠拢”,并不是指“‘激励相容与否是主观因素而另外两个是客观因素”。三者都处于客观层面,“其它”是指另外两个因素不存在,只要“激励相容”这一客观因素存在,那么“机会主义”这一主观因素也就无法引发代理问题。

受托人与委托人的关注点是否相同,是一个客观存在的问题。激励不相容导致受托人因机会主义而欺骗委托人,并不意味着激励不相容等同于骗人,等同于机会主义。因为信息不对称也能引发机会主义,给受托人提供骗人的机会,环境不确定性同理。综上所述,激励不相容、信息不对称和环境不确定性是前提条件,机会主义是直接动机。

三、资源环境审计问题的种类

(一)研究现状

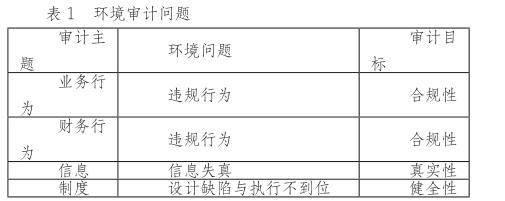

有很多种资源环境问题的分类方法,如企事业单位的资源环境问题,政府的资源环境问题等。本文重点探讨国有企业与行政事业单位的资源环境问题。郑石桥将资源环境问题归结为环境财务问题、环境业务问题、环境信息问题、环境制度问题,具体如表1。下文将以该框架来探讨环境问题,并对该框架进行评述。

该框架认为,环境信息问题包括环境财务的信息问题和环境业务的信息问题,而环境制度问题包括环境业务的制度问题、环境财务的制度问题,以及环境信息的制度问題。

针对这种分类方法,吴勋提出了不同的观点。吴勋认为,从2004到2015年审计署发布的环境审计结果公告来看,政府环境审计主要分为环境财务审计、环境合规审计、环境绩效审计、环境责任审计四种类型。环境问题包括上述相应的四种问题。该文将环境财务与环境合规、环境效益并列。该文指出,环境财务审计包括对环保资金预算、拨付、使用的科学、及时、合法进行审计,环境合规审计包括企业经营活动或工程项目是否遵循相关政策法规。因此,该文认为环境合规只包括业务合规,不包括财务合规。同理,该文认为环境效益也只包括业务效益,不包含财务效益。而财务的“科学、及时”本质上是衡量财务的效益性,即财务问题已经包含了财务的合规与效益。

该文还将环境责任问题单独列示,但本文认为环境的责任问题,仅可能是是否尽到真实性的责任、是否满足效益性的责任、是否符合合规性的责任。因此,它们应当蕴含在前三个问题中,而不应单独列示。即前三个问题本质上也是一种环境责任问题,因为环境审计就是审查环境受托责任的履行情况。

文章中,审计署在这十多年的环境审计实务中发现的问题有:项目资金、会计信息及财务管理、工程项目建设进度、环保设施运行效率及达标情况、内部管理、相关监管部门等。项目资金与财务管理按照表1所列的框架,显然属于财务问题。会计信息属于财务信息问题,工程项目建设进度、环保设施运行效率及达标情况属于业务问题。内部管理可能是业务信息问题,也可能是制度执行问题。相关监管部门的监管可以是制度设计问题,也可以是制度执行问题。

(二)笔者观点

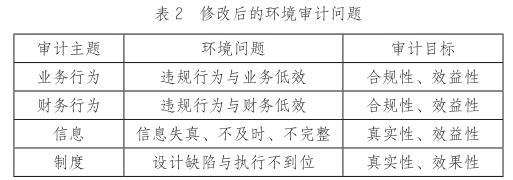

根据上文,我们可以对表1的框架进行适当修改。财务行为不只可以关注合规性,也可以关注效益性,比如环保资金的使用是否科学与及时。同理,业务行为也可以既关注合规性,又关注效益性,比如环保设施运行是否高效。我们再来剖析一下表1中的“健全性”。健全性可以理解为制度“好不好”,似乎等同于“效益性”。但制度问题包括制度设计是否有缺陷,以及制度执行是否到位。设计是否有缺陷,是指设计得“好不好”,也就是关注制度设计的效果性。执行是否到位,是指是否执行,也就是关注制度制度的真实性。所以,表中的健全性其实是效果性与真实性。除了传递的信息是否真实,信息问题还应该包括:信息传递是否及时,也就是信息的效率性;信息传递是否完整,也就是信息的效果性。因此,我们可以得出表2的环境审计问题体系。

参考文献:

[1] 郑石桥.领导干部资源环境责任审计需求:理论框架和例证分析[J].会计之友,2018(14).

[2] 吴勋.政府环境审计实施现状与改进建议——基于2004——2015年审计结果公告[J].会计之友,2017(09).

作者简介:穆轩(1993—),男,山西太原人,审计硕士,研究方向:政府审计。

猜你喜欢

考试与评价·高二版(2020年4期)2020-09-10

四川党的建设(2019年1期)2019-03-05

安徽文学·下半月(2018年5期)2018-08-18

新闻界(2016年15期)2016-12-20

成才之路(2016年25期)2016-10-08

中国记者(2016年6期)2016-08-26

青春岁月(2016年8期)2016-05-14

社会科学论坛(2009年10期)2009-06-17

浙江社会科学(2004年5期)2004-04-20

雕塑(1998年3期)1998-06-28