论世行营商环境评估“获得信贷”指标得分的修法路径

2020-02-06 03:57罗培新

东方法学 2020年1期

罗培新

内容摘要:世界银行营商环境评估2020报告显示,我国全球排名继续提升,而其中“获得信贷”指标的排名却连续四年下跌。缺乏全国统一的动产担保登记平台、未能实现全国范围内的动产担保登记、查询、撤销等功能是重要原因。此外,说理欠缺带来的冤枉失分,以及我国法律与世界银行和联合国贸易法委员会推行的现代动产担保制度多有不合,也是重要因素。为提升我国全球排名,尊重世行方法论,优化说理路径,并在不伤害其他法益的情况下修订法律,建立统一的公示对抗效力规则、统一的登记机构和登记系统,当成时下亟需。

关键词:世界银行 营商环境 动产担保 法律变革

中图分类号:D912.28文献标识码:A文章编号:1674-4039-(2020)01-0049-57

2019年10月24日,世界银行(以下简称世行)发布《2020营商环境报告(DB2020)》,中国营商环境排名提升15位,在全球190个经济体中名列第31位。〔1 〕连续两年名列全球营商环境改善前十的经济体,首次晋级前20%。2019年11月5日,习近平总书记在第二届中国国际进口博览会上发表主旨演讲时明确指示“继续优化营商环境”。〔2 〕

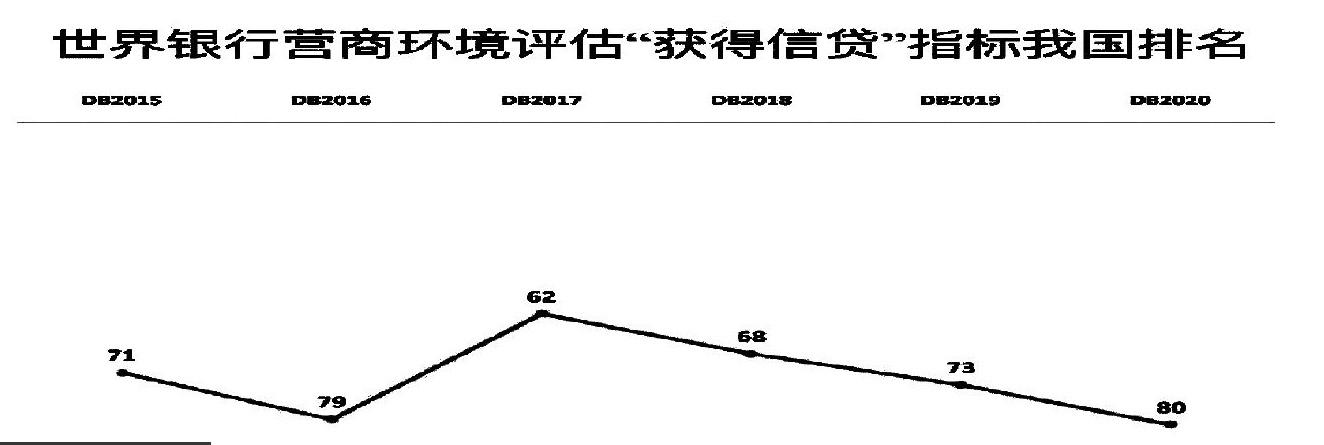

“获得信贷”是世行评估十项指标之一。在我国近年绝大多数指标排名提升、甚至是显著提升的情况下,“获得信贷”的排名不但没有提升,近四年反而一直在下跌,由全球第62名跌至第80名,值得格外关注。

引 言

“获得信贷”的二级指标“合法权利力度”指数,满分10分,我国仅得4分,表现差强人意,亟需正本清源,细说法理,纠正误答误判,提升得分与排名。

世行营商环境评估“获得信贷”的方法论,源自Simeon Djankov、CaraleeMcLiesh,和AndreiShleifer共同撰写的《129个国家的私人信贷》一文。〔3 〕作者试图发现和揭示获得信贷的决定性因素,以最新的合法债权人权利以及私人和公共信贷登记机构的数据为素材,作者发现债权人权利和信息共享机制受到法律保护程度越大,其获得信贷的便利度或可能性也就越大。

世行问卷对担保债务人(ABC公司)和担保债权人(BizBank银行)的假设如下:

1.ABC是一家国内有限责任公司(或其法律对等组织);2.ABC公司有50名员工;3.ABC公司的总部及唯一经营地,位于经济体最大的商业城市。对于11个人口过亿的经济体,也收集了第二大商业城市的数据;4.ABC公司和BizBank银行都是100%的国内企业。

接着,世行问卷提供了两个情景案例,其假设如下:1.案例A中,ABC公司以一项无须转移占有的单一类别流动动产(如该公司的应收款项或存货)向BizBank银行设定担保权益。ABC公司保留资产的所有权和占有权。有些经济体的法律不允许存在不转移占有的动产担保权益,在这种情况下,ABC公司和BizBank银行就使用一种受托权益转让安排(或者与不转移占有担保权益相类似的一种替代方式)。2.案例B中,ABC公司向BizBank银行提供充分的抵押。但ABC公司保留资产的所有权和占有权。合法权利力度指数的衡量涉及《担保法》中相關的十个方面和《破产法》相关的两个方面。指数范围从0到12,得分越高,相对而言,说明《担保法》和《破产法》制定得越好,信贷也更加易于获得。具体如下:(1)该国存在统一的担保交易法律体系,如具有担保功能的所有权受托转让制度、融资租赁制度、应收账款转让制度与保留所有权制度等。(2)法律允许企业单一类别动产抵押。(3)法律允许企业转让所有动产抵押。(4)担保权益可以扩展到当前和未来的收益。(5)担保协议具有充分的法律效力。(6)有动产抵押权登记处或登记机构,且登记结构统一,法人或者非法人主体皆可使用;且有一个以担保债务人姓名为索引的电子资料库。(7)抵押登记机构以通知为基础。(8)抵押登记机构可以在线办理业务。(9)当债务人在破产程序之外拖欠债务时,担保债权人优先得到赔付。(10)当企业被清算时,担保债权人优先得到赔付。(11)当债务人进入重组程序时,担保债权人受自动冻结或延期偿付的限制,但法律规则保护担保债权人的权益,规定担保债权人在特定依据下可免于自动冻结或延期偿付(比如存在损失动产的危险)。另外,法律规定了自动冻结的期限。(12)法律允许双方在担保协议中同意债权人庭外行使其担保权益。法律允许公共和私人拍卖,也允许担保债权人用资产抵债。

正在建设国际金融中心的上海,是世行评估的两大指标城市,占中国55%的比重。上海有责任和担当推动我国“获得信贷”指标的改善,抓住短板,迎难而上,加强相关学理和法理研究,作出针对性的回应。根据笔者参与世行营商环境评估磋商的经验,解决问题的最佳方式是:尊重世行方法论,优化说理路径,结合最新的数据和相关修法,尤其是以2020年《中国民法典》颁布为契机,在有效平衡其他法益的前提下,争取得分。笔者在前期的研究基础上,〔4 〕进一步来分析该问题。

一、世行营商环境“获得信贷”的指标体系及其变化

包括“获得信贷”的世行营商环境评估在内的每一项指标,都是“改革更新”的,即以受访经济体过去一年来相关规则的变迁为依据。DB2021问卷的第一个问题是:

【问题一】从2019年6月1日到现在(也就是2020年5月1日)为止,您的经济体系中是否出现过关于担保交易法律、法规等规制性文件的任何改革或者修正案(请详细描述通过日期、官方公报中的发布日期和生效日期)?

这一问题的关键是要正确理解英文的regulations。由于对该词的范畴的理解失误,导致对该问题的回答失误。受访者根据regulations的狭义理解,即认为其仅限于全国人大颁布的法律(laws)、国务院颁布的行政法规及北京和上海作为受访地颁布的地方性法规(regulations)。事实上并非如此,其应作最广义上的理解,即其意为所有具有拘束力的“规制性文件”。其中包括最高人民法院的司法解释、中国人民银行、中国银保监会颁布的政府监管规章、国家市场监管总局等发布的关于动产抵押登记的管理办法。大多受访者因为对此存在误解,导致在回答问题上我国冤枉失分。

与此同时,在该条指标测评上,世行高度关注规制性文件的效力及可获得性。另外,世行在采集数据时,要求详细描述其发布日期、生效日期及官网网址,同时还希望获得相关文件的电子文本。这表明世行对此高度关注。在这方面,全球排名前五的我国香港地区的做法值得借鉴。〔5 〕我国司法部如能提供一站式的法律法规查询平台,对于我国营商环境的优化与排名提升,必定大有助益。

在规则体系的更新方面,我国最值得期待的是《中华人民共和国民法典》。这部法典有望在2020年3月获得通过,如果能够在4月30日前生效,则我国这项指标将获得显著提升。根据惯例,为给市场、民众熟悉规则的适应期,这部法典如果无法在4月30日前生效。一种可行的替代性措施是,由最高人民法院出台相应的司法解释,在合理的空间范围内对规则予以解释,从而提升我国的排名。〔6 〕

另外,2019年11月14日,《全国法院民商事审判工作会议纪要》发布。虽然最高人民法院称:“纪要不是司法解释,不能作为裁判依据进行援引。”但也同时指出:“《会议纪要》发布后,人民法院尚未审结的一审、二审案件,在裁判文书‘本院认为部分具体分析法律适用的理由时,可以根据《会议纪要》的相关规定进行说理。”考虑到《会议纪要》第71条关于“让与担保”的规定、第66条关于等同功能担保合同的规定(当事人订立的具有担保功能的合同,不存在法定无效情形的,应当认定有效),对于我国此项指标的提升,很有助益。〔7 〕因而,建议我国仍然将其列为国家层面的改革事项。

二、世行关于担保形式的规定

在“获得信贷”指标体系中,担保方式包括所有具有担保功能的交易形式,〔8 〕这方面的分值为一分。

由于我国动产担保制度较为完善,已经建立起融资租赁、应收账款转让和所有权保留等制度。其中问题的关键在于如何理解或翻译“fiduciary transfer of title”?对该词语的理解,直接关系到如何回答世行相关问题:

【问题二】是否存在调整让与担保的法律法规?如果有的话,指出法律法规的名称。

我国DB2018、DB2019及DB2020的回答均为“No”,因而未能得分。许多受访者将“fiduciary transfer of title”理解为“信托财产权的转让”,其实这是有偏差的。

经过研究,笔者认为“fiduciary transfer of title”译为我国的“让与担保”制度较为恰当。即以担保物所有权的移转作为担保标的,约定还款后所有权再回转给原所有权人。“让与担保的担保权人虽然是形式上的所有人,但是却不具有对标的物进行处分的权利,从而也不能将标的物再进行抵押、质押。” 〔9 〕实际上,让与担保的法律基础不是信托法,而是相关财产权转让规则及合同法规则。

因而,本题的回答应当是“Yes”。然而,由于我国法律没有明文规定,存在不被世行认可的风险。建议在我国《民法典》中明确让与担保的法律制度,并对让与担保的登记予以明确。如果《民法典》无法在2020年4月30日之前生效,可以考虑对《物權法》进行简易修改,在第170条第1款之后,增设第2款“本法适用的担保种类包括抵押、质押、留置,以及让与担保、所有权保留、保理、融资租赁等其他具有担保功能的交易形式”。

另外,《全国法院民商事审判工作会议纪要》也规定了“让与担保”。〔10 〕世行问卷在完成了整体提问后,引入了前述案例情景假设,开始了分项提问,这涉及登记对抗规则、担保物描述规则、统一的登记机构与平台等方面的内容。

三、世行关于“登记对抗”的规则

在登记制度方面,我国惨失三分。世行规则对现代动产权利的“登记对抗”制度非常重视,并设置多项选题:

【问题三】融资租赁是否必须登记才能对第三方产生法律效力?如果是,请注明登记机构的名称。

我国DB2018、DB2019及DB2020的回答均为“No”,丢失一分。

我国《民法典(草案)》第536条规定,出租人对租赁物享有的所有权,未经登记,不得对抗善意第三人。因而,保持此种规定,即可得分。

如果《民法典》无法在2020年4月30日之前生效,可以考虑出台相应的司法解释,规定“融资租赁未予登记,第三方对租赁物主张权利,承租人以融资租赁关系为由予以抗辩的,人民法院不予支持”。

【问题四】所有权保留的买卖合同,是否需要经过登记才能对抗第三人?如果是,请指明登记机构。

我国DB2018、DB2019与DB2020的回答均为“No”,再丢失一分。

我国《民法典(草案)》第431条规定:“当事人可以在买卖合同中约定买受人未履行支付价款或者其他义务的,标的物的所有权属于出卖人。出卖人对标的物保留的所有权,未经登记,不得对抗善意第三人。”保持此种规定,我国可以得分。

如果《民法典》无法在2020年4月30日之前生效,则可以考虑以下替代方法:

其一,在《民法典·合同编》通过之前,对《合同编》进行相应修订,在保持法律体系融贯性的前提下,增设前述规定。其二,出台相应的司法解释,规定“所有权保留合同未予登记,第三方对标的物主张权利,当事人以所有权保留为由予以抗辩的,人民法院不予支持”。

该司法解释的逻辑如下:中国人民银行征信中心下设的动产融资统一登记平台(在线登记机关)办理,备有所有权保留登记这一事项。如果所有权保留合同已经登记,但第三人未查阅登记平台,或者虽然查阅了但没有看出来,则第三人并非善意。当然,此种解释的争点在于,如果法律没有规定,则虽经登记,第三人是否有查询义务,仍然存在争议。

【问题五】BizBan是否必须登记其无需转移占有的担保权益,才能使担保权益对第三方产生法律效力?

我国DB2018、DB2019及DB2020的回答均为“No”,从而在登记制度方面,丢失了第三分。

该情形主要指动产抵押和应收账款质押。我国《民法典(草案)》第194条规定,以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。

如果《民法典》无法在2020年4月30日之前生效,则可以考虑运用以下替代方法:其一,在民法典生效之前,对物权法进行简易修订,在适当地方增设前述规定。其二,出台相应的司法解释,规定“动产抵押合同未予登记,第三方对标的物主张权利,当事人以设定了抵押为由予以抗辩的,人民法院不予支持”。

四、世行关于“担保物描述”的规则

世行营商环境指标注重对担保物和担保债务进行一般性或概括性的描述。

【问题六】根据法律规定,应收账款或未清偿债务,是否可在担保协议以及(如果进行了担保登记)登记担保权益时用一般性术语(例如“所有应收账款”)进行描述,而不需要特别注明?

我国DB2018、DB2019及DB2020的回答均为“No”,再丢失一分。

这主要是因为受访者依据我国《物权法》第210条的规定:“设立质权,当事人应当采取书面形式订立质权合同。质权合同一般包括下列条款:质押财产的名称、数量、质量、状况……”这里的误解症结在于对该条规范的性质理解存在很大误差。该条虽然表面上使用的是“应当”,但在实践中或法理上,缺乏相应的内容并不导致合同无效。很多受访者认为该条是强制性规范,导致在回答该问题时出现失误。事实上该条就是一个示范性规范。不会因为缺失其中的任一内容,就会导致质权合同无效。在立法上,以概括的方式描述担保物已经出现在我国相关立法内容上。〔11 〕在实践中,市场监管部门的登记系统受理以其作抵押的登记,这些财产只能进行一般性描述。

为了避免世行专家的误解,我国可以考虑启动修法路径:删除《物权法》第210条的以下表述:质权合同一般包括下列条款:质押财产的名称、数量、质量、状况……代之以规定“质权合同以可识别的合理方式描述质押财产”,这样保证质权指向的标的财产成为责任财产。

【问题七】根据法律,在担保协议中以及担保权益登记时,存货能否以概括性术语进行描述(例如,使用“所有笔记本电脑存货”,而不是“PXS笔记本电脑,编号3278632,金属色,14英寸显示屏”)

我国DB2018、DB2019与DB2020的回答均为“No”,再失一分。事实上,此题我国应当通过说理而获得加分。

受访者依据《物权法》第185条的规定:“设立抵押权,当事人应当采取书面形式订立抵押合同。抵押合同一般包括下列条款:(一)被担保债权的种类和数额;(二)债务人履行债务的期限;(三)抵押财产的名称、数量、质量、状况、所在地、所有权归属或者使用权归属;(四)担保的范围。”事实上,该条类似《物权法》第210条,其不是强制性规范,而是指引性规范。相关内容或要素的缺少并不必然导致抵押合同无效。这可以在实务中和立法上得以佐证。从实务中看,中国人民银行征信中心的动产融资登记系统一直支持对担保物进行概括性描述登记。从立法上看,我国《物权法》第181条规定:“经当事人书面协议,企业、个体工商户、农业生产经营者可以将现有的以及将有的生产设备、原材料、半成品、产品抵押,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就实现抵押权时的动产优先受偿。”

因而,与“问题六”相同,此题我国可以通过说理来加分。

同样地,为了避免世行专家的误解,建议删除《物权法》第185条的下述规定“抵押合同一般包括下列条款:……(三)抵押财产的名称、数量、质量、状况、所在地、所有权归属或者使用权归属”,将其修改为“抵押合同以可识别的合理方式描述抵押财产”。

【问题八】根据法律规定,在担保协议中以及担保权益登记时,有形动产能否用概括性术语进行描述(例如,使用“300头赫里福德牛”而不是“头等‘Blue Ribbon牌赫里福德公牛,刺青编号125,育种登记编号56”)?

我国DB2018、DB2019与DB2020的回答均为“No”,再丢失一分。应当通过加强说理来得分,辅之以《物权法》第185条的修订,分析路径与“问题七”相同。

五、世行关于“担保利益”范围的规则

【问题九】根据法律,对于能够纳入担保权益的财产,是否存在限制?

此题应该得分但却失分,非常可惜。主要原因是有些受访者误把此题理解为“哪些财产可被用来提供担保”,即担保物存在哪些限制,于是很想当然地援引《物权法》第184条的规定,称学校、医院等公益事业单位,不得设定抵押。如此作答,当然就偏离了主题。

事实上,本题考查的是担保物的一些变化是否会导致脱保,即担保权益无法实现。例如,如果担保物以前不是从物,现在成为从物了;担保物所处的地点发生变动了(例如,作为担保物的机器,从徐汇区被运到了静安区),担保物的清单发生了变化(例如,开发贷,卖掉一套,就去掉一套,当然可以更新清单),担保物的价值发生了变化(例如,房子涨价)。凡此种种,是否影响它们成为担保物?当然并不影响。也就是说,法律不存在此种限制。

【问题十】ABC公司(债务人)能否仅就其有形动产向BizBank銀行(担保债权人)设立无须转移占有的担保权益的抵押(例如机器设备、家具、家畜、农作物等)?

我国DB2018、DB2019及DB2020的回答均为“No”,再失一分。这题失分真的不应该。因为,我国《物权法》第181条、第189条对抵押物进行了相对具体的规定,尤其是对无须转移占有的动产抵押进行了系统规定。从我国的法律规定和失分结果来看,确实是不应该的。

【问题十一】ABC公司(债务人)能否使用以下动产:未来资产(例如ABC公司知悉未来将收到一队卡车,并将卡车作为担保物)及事后取得的资产(例如,尚未取得且可能永远不会取得的财产,或目前及未来的存货)作为贷款的担保?

我国DB2018、DB2019与DB2020的回答均为“No”,再失一分。

本题失分也是不应该的。因为我国《物权法》181条明确规定了动产浮动抵押制度:“可以将现有的以及将有的生产设备、原材料、半成品、产品抵押……”另外,《物权法》第180第1款第5项规定,“正在建造的建筑物、船舶、航空器”也可以设定抵押。从上述归档来看,我们确实不应该失分。

【问题十二】根据法律,担保权益是否及于原始担保物之上的“产品、收益和替代品”?担保权益在情景A和B下是否适用(例如,原始担保物是一堆木材,该资产的产品可能是由此制成的家具;收益可能是出售家具或木材后收到的货款;最初那堆木材遭到破坏后,替代物可以是另一堆木材)?

我国DB2018、DB2019及DB2020的回答均为“No”,再失一分。此题应当通过说理加上修法而得分。〔12 〕

该问题可以分为三种情形:第一,担保权益可以及于原始物的加工物。例如,原始担保物是一堆木材,制作成为家具后,担保权益及于家具。〔13 〕第二,担保物出售的情形,目前法律规定了对担保物的追及权,但并未规定对货款的担保权益。为此,建议2020年《民法典·物权编》(担保物权的物上代位性)将其规定修改为:“担保期间,担保财产转让、毁损、灭失或者被征收等,担保物权人可以就获得的转让收入、保险金、赔偿金或者补偿金等优先受偿。被担保债权的履行期未届满的,也可以提存该转让收入、保险金、赔偿金或者补偿金等”。同时,允许担保权人选择行使追及权,或者选择取得转让收入。第三,对于抵押物遭到破坏的情况,我国法律规定抵押权人可以要求提供价值相当的担保。但这种行为仅限于抵押人的行为引起的价值减少。〔14 〕

六、世行关于“担保权益”行使的规则

世行的方法论充分尊重担保权人与担保人的意思自治,强调担保权益的充分保障。

【问题十三】依据法律规定,在重组程序(若不存在重组程序,则处于破产程序)中影响担保追偿的自动冻结是否有时间限制?如果存在的话,时间限制是多少?

我国DB2018、DB2019及DB2020的回答均为“No”,再失一分。其实本题可以凭借相关司法解释进行加分。我国《破产法》第75条规定:“在重整期间,对债务人的特定财产享有的担保权暂停行使。但是,担保物有损坏或者价值明显减少的可能,足以危害担保权人权利的,担保权人可以向人民法院请求恢复行使担保权。”不过,必须承认,由于我国《破产法》没有明确自动冻结的时间界限,上述解释可能有些牵强。因此,建议我国参考其他国家的破产法规定,重新修订《破产法》,为自动冻结规定一个时间限制,从而实现得分。〔15 〕

【问题十四】如果债务人在情形A和情形B中分别违约,法律是否允许担保协议双方当事人在创建担保权益时约定在法院外处分担保权益?也就是在出现拖欠后,担保方是否可以获得担保品,或者交换、销售或以其他方式对担保物进行拍卖或者私人处置。

我国DB2018、DB2019与DB2020的回答均为“No”,再失一分。实际上,我国法律允许当事人在担保协议当中约定通过拍卖、变卖与折价等多种方式庭外行使担保物权,只要不构成流质或流押约定,应属合法。此题我国应当得分但却失分,非常可惜。

【问题十五】在您的经济体中是否存在“流质约定”?即,担保债权人能否在债务人违约情形中自动获得设定担保的资产?债权人能否根据这种约定获得担保资产从而偿还全部或者部分债务?

我国DB2018、DB2019与DB2020的回答均为“No”,没有得分。我国法律尽管允许当事人在担保协议中约定庭外行使担保物权,但却明确禁止在担保协议中约定流质、流押条款。〔16 〕换言之,禁止在担保协议中约定,若债务人不履行到期债务,债权人可以获得担保物。债权人可以通过司法拍卖、变卖来实现担保物权,也可以在债务人违约后与之达成折价交易安排。

为了充分体现意思自治,提升担保权利实现的效率,很多英美法国家允许通过担保协议作出流质、流押约定。对此,我国可以作出如下两种政策选择:一是维持既有规则,因此继续失一分。二是授予当事人自由约定权利,即允许在担保协议中约定,若债务人不履行到期债务,债权人便可以获得担保物。为此,我国《物权法》第186条、第211条等均应修改。从目前我国《民法典(草案)》的情况看,我国不可能规定流质制度,有其合理性。故而,此题我国不得分,完全没有问题。

七、世行关于“登记机构和登记系统”的规则

为了方便查询,降低信息收集成本,世行要求建立统一的登记机构和登记系统。这方面,我国亟需采取切实的行动,建立全国统一的平台。

【问题十六】请注明情景A和情景B中BizBank的担保权益进行登记的机构名称(前者规定的是动产抵押,后者则规定了浮动抵押等多种抵押方式)。

此题是关于登记机构的规定。尽管在动产担保物上我国进行了相关立法,但登记机构不统一和登记权责分散且多元的现状并没有得到根本改观。〔17 〕自2019年4月30日始,为了给市场主体提供统一、便捷、高效的动产抵押登记、变更、查询、注销等服务,解决各项动产担保权益登记系统分散、登记规则不统一的问题,北京和上海均设立了动产担保统一登记系统。但是,根据世界银行的方法论,我国应建立全国统一的动产担保登记平台,实现全国范围内的动产担保登记、查询、撤销等功能,才能得分。例如,在上海,A與B发生交易,B以在广东的一项动产予以担保,A就无法在上海的这个平台上查询该项动产的权利状况。因而,如果要得分,必须建立全国统一的动产担保平台。

【问题十七】请提供动产担保物的主要登记机构的网站地址以及电话号码。

实践中,为了规避风险,市场已经通过登记公示的方式来提示交易第三方注意相关担保物上可能存在的权利。这可以从近年来自发登记公示的数量来佐证。据不完全统计,截至2018年年底,中国人民银行征信中心动产融资登记公示系统总共发生登记370.5万笔,查询2030.2万笔,其中当事人办理的应收账款转让、融资租赁等自发登记占登记总量的71%,5年来增长率均达到24%以上。

在北京和上海,2019年4月30日以前,我國动产担保的登记相对分散,并没有形成统一的登记平台。自2019年4月30日始,北京和上海均设立了动产担保统一登记系统,从而解决了各项动产担保权益登记系统分散、登记规则不统一的问题,为市场主体提供了统一、便捷、高效的动产抵押登记、变更、查询、注销等服务。但如前所述,世行并不认可,仍然有赖于全国统一平台的建立。

【问题十八】大概多长时间新登记的信息会录入电子数据库以供检索?请提供一个大概的时间(例如,一个小时之内、24小时或3个工作日等)。

该问题主要关注抵押登记查询的便利和方便程度。这方面的工作应该不难做。在北京和上海,2019年4月30日以前,中国人民银行征信中心所建立的动产融资统一登记平台,能够提供统一在线登记、修改、查询等功能。如前述问题一所述,自2019年4月30日始,北京和上海均设立了动产担保统一登记系统,登记信息的录入时间,应当是大为缩短的。当然,如前所述,这一平台必须是全国性平台。新登记的信息,多长时间会录入电子库,应由市场主体来回答。

【问题十九】担保登记机构是否存在供登记、修改、更新、取消和查询担保权益的在线系统,以供登记、修改、更新、取消和查询担保权益?

此一问题是前一问题的延续。如前所述,此一问题的回应,取决于统一平台的建立。

【问题二十】这是不是一个基于通知的登记机构(即不需要提交诸如合同副本之类的任何文件,且登记处不会核实交易的合法性)?

我国DB2018、DB2019与DB2020的回答均为“No”,没有得分。该问题也是前一问题的延续。我们在建立统一的动产抵押平台的时候,可以考虑引入基于通知的登记机构。也就是说,由登记者自身对登记材料的真实性与合法性负责,登记机构无须查证交易的合法性,有利于提升交易的便捷与效率,夯实市场主体自身的责任。

结语

立良法,谋善治。面对即将到来的世界银行2021营商环境评估,我们应从以下方面作出努力:其一,在不损害我国法益的情况下,在《民法典》的物权编等相关篇章中写入符合世行评估方法论的担保规则,发挥大法固根本、稳预期和利长远的作用。其二,在我国《民法典》无法在2020年4月30日前生效的情况下,将民法典的相关规则移植到现在的《物权法》《担保法》《合同法》之中,以打包修改的方式,完成法律的适应性变革。其三,最高人民法院遵循法理,在《九民会议纪要》的基础上,推出《物权法》《担保法》的司法解释,并努力细说法理,争取获得世界银行评估团队的认可。总之,我们必须审慎思考、善作善为,为我国营商环境评估全球排名的提升,作出法治人的贡献。

Abstract: The World Bank Doing Business Report 2020 indicated that the ranking of China had been increasing, while the indicator of Getting Credit had been dropping for the past four years. Among all the factors, the lack of nationally-unified collateral registration platform for movable assets stands as the important one, which explains why we cannot achieve the nation-wide registration, inquiry and withdrawal of the security with movable property. Moreover, the lack of reasonable argument with World Bank experts and the inconsistency of Chinese legal system and the modern movable property collateral system play important role. Based on these mentioned, we should clarify the methodology of World Bank, enhance the job of reasoning and amend the laws and regulation accordingly, focusing on the unified registry, rules of publicity against claims, general description on the collateral and security interest automatically extend to products, proceeds and replacements of the original collateral.

Key words: world bank; doing business; movable property collateral; amendments of law and regulation

猜你喜欢

环球时报(2018-04-23)2018-04-23

机构与行政(2016年12期)2017-01-19

昆明理工大学学报·社科版(2016年6期)2017-01-13

现代经济信息(2016年12期)2016-07-11

债券(2016年8期)2016-05-14

股市动态分析(2015年23期)2015-09-10