P2P现状与大学生网贷的分析探究

2020-02-18 05:25侯文钰

教育教学论坛 2020年5期

侯文钰

(四川大学,四川 成都 610065)

一、P2P网络借贷概述

1.P2P网络借贷的含义。P2P,即peer to peer lending(或peer-to-peer),意为从个人到个人,是一种点对点的网络借贷。是一种依托于互联网技术发展而出现的借贷行业,属于互联网时代的新产物,是通过互联网将小额资金汇集起来借贷给有资金需求人群的一种民间小额借贷模式。其本质是通过网络借贷平台或者公司充当中介平台,利用互联网技术进行信息的发布与交易,从而实现借贷双方的对接,来满足彼此的需求。在此过程中,中介机构仅仅负责考察借贷双方的经济效益状况与具体信息的核查,并不直接作为交易主体参与到交易中去。P2P模式的交易全部运用网络手段进行,是基于互联网的发展和民间借贷的需要而产生的一种新型金融服务模式,我国互联网技术的发展使得P2P有了坚实的技术基础,从而使得搭建网络平台融资成为可能。

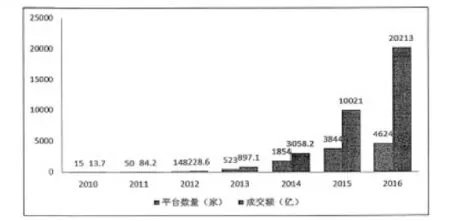

2010—2016年网贷平台数量和成交额

2.P2P网络借贷的特点。(1)P2P网络借贷平台交易直接透明,内容多样。P2P模式是由出款人和借款人之间直接签订合同,一对一地互相了解彼此的身份信息、信用状况与经济状况,直接进行全面评估。借贷双方在借贷过程中可以直接进行协商,双方都享有一定的自主选择权。这种方式极大地丰富了交易标的与内容,满足了客户的不同需求。相比之下传统民间借贷手段手续更加烦琐,形式僵硬单一。(2)P2P网络借贷平台进行信用甄别,提供贷款信用担保。现有大多P2P网贷平台提供的是信用贷款服务,在借款人提交给平台贷款申请之后,借贷平台会对借款人的身份信息与信用状况进行审核,决定是否需要提供担保。对于提供资金的投资者来说,可以根据自己对于风险与利益的需求对借款人的信用级别的评估结果做出选择。按照贷款人的信用水平从高到低进行排序来放贷,并且贷款利率也很有可能会随着信用的升高而降低。(3)P2P网贷模式要求的门槛低,融资成本更加低廉。P2P网贷模式不再像传统金融机构发放贷款那样严格审核借款人的个人资产情况、借款金额、偿债能力、借款资金用途等,并且不再偏好大额长期借款需要提供足值担保,大大提高了资金的使用效率,降低了借款的要求与门槛。同时P2P网贷平台也简化了交易程序,手续更加方便快捷,通过利用互联网手段,降低了借贷双方的融资成本与时间成本,在一定程度上促进了资金的流动。(4)P2P网贷模式具有高利益与高风险。由于P2P网贷具有交易形式灵活多样,资金流动速度快,提供信用贷款服务,同时无须抵押担保等优势,使得借款人更倾向于选择P2P,网贷平台的借贷借款利率并没有法律上的限制规定,使得P2P能够为投资者带来相对更高的利益。但与此同时,P2P也存在潜在的高风险。P2P网贷服务主要面对中小企业与中低收入人群,还款存在较大风险,而且没有抵押担保。再加上平台对于借款人的资料审核相对简单,这样也加大了P2P网贷的违约风险。

3.P2P网络借贷的风险。(1)网贷平台运营风险。由于我国现行法律对于网贷平台的注册资金要求较为宽松,目前国内的网贷平台注册资本相差较大,从30万元到5000万元不等,而注册资本小的平台控制风险与违约风险较高,这就会带来平台运营风险。由于互联网金融不能将不同金融领域的风险进行隔离,使风险能够得到独立的管理和监控,而是多种业务相互混合关联,极易带来业务的交叉性传染,导致P2P网络借贷的风险加大。网贷平台除了具有传统金融风险之外,还有更加复杂的系统性风险。(2)网贷平台道德风险。目前我国的P2P网络借贷行业发展十分迅速,每年保持了大幅的增长,虽然在很大程度上缓解了中小企业及个人融资困难的问题,但是在众多平台中难免鱼龙混杂,存在部分道德低下平台,为实现自身利益最大化,不顾投资人利益,做出损害投资人合法权益的行为。截至2017年12月底,根据网贷之家的统计数据显示,网贷行业5970家平台中,问题平台高达3902家,占平台总量的比例高达70.9%。2016年“e租宝”等严重损害投资者利益、影响社会稳定的事件显示了P2P平台存在的道德风险。(3)网贷平台诈骗风险。由于我国目前对于P2P网络借贷平台没有规定专门的托管机构,也没有法律法规明确规定要求P2P网络借贷平台如何构建和运行资金池,导致P2P网贷平台存在较高的诈骗风险。平台可能会虚构借款人融资信息并通过网络平台发布,同时承诺较高的利率,诱使投资人将资金转入网贷平台,从中牟利。违法平台多以繁杂的高收益项目吸引投资者,诈骗形式不容易被识破,导致大量投资者被骗,影响金融市场稳定。(4)网贷平台信息安全风险。由于网贷平台注册过程中要提供大量的个人信息,使网贷平台掌握有大量个人信息数据库,并由于P2P网络借贷平台借助互联网运行并且涉及大量资金流动的信息,再加上互联网自身存在的固有风险,P2P网贷平台中个人及企业的相关信息很容易由于受到攻击而泄露,造成损失。同时平台质量良莠不齐,一旦网贷平台管理不善或者缺乏法律约束,极易出现平台为获取巨大灰色利益而泄露客户个人信息的情况。

二、大学生校园网络贷款存在的问题

现如今在网络等新型大众传播媒体的影响力日益扩大的大社会背景下,当代大学生由于收入与消费的特殊性成为社会体系下消费主体的一个比较特殊的组成部分,大学生由于接触新兴媒体较多,包括消费观也很容易受到外来影响而发生变化。大学生在如今的消费市场中占据着很重要的一席之地,但是大学生的自我管理能力还不足够好,经验和眼界也比较狭窄,他们的消费观受到一些环境中的不良影响的可能性较大,极易形成错误的消费观念。在大学和高职院校中部分学生存在错误的消费观念,其对于物质的攀比与追求、对金钱的崇拜、虚荣心作祟等负面错误的意识思维,也造成了一部分大学生在消费过程中的冲动的非理性行为,这也使得奢侈品等高端消费品在他们的消费结构中占较大的比重。再加上大学生并没有独立的收入来源,P2P的网络借贷平台又十分便利快捷,可以为他们提供可选择的获取资金的渠道。在这种情况下,大学生就很容易受到不良网贷的欺骗,进入网贷骗局。

网贷行业发展刚刚起步,有很多不完善之处,有很多网贷平台甚至非网贷机构趁机通过网络媒介针对大学生发放实质为民间高利贷的“网络贷款”,导致校园中不和谐因素的出现。最常见的针对大学生的非法网贷骗局就是高利贷。由于P2P网贷骗局不易识别,并且没有及时得到处理解决,进而衍生出了“裸贷”“佳丽贷”以及高利贷跳楼事件,甚至还有因“裸条借贷”发展出的黑色区域,也就是威逼那些无力偿还贷款的裸贷协议者用非法色情的服务来抵所欠债务。这些不良P2P网络贷款平台诱导学生过度消费,以高利贷的形式侵犯大学生的合法权益,造成严重的后果和不良的校园与社会影响。P2P不良网贷除了给大学生带来身体与物质上的伤害,各种网贷平台的小广告与传单也助长了大学生的虚荣心,给他们提供了满足需求的物质渠道,使大学中弥漫着物质与攀比的气氛,侵蚀了大学良好的文化氛围。同时,网贷平台的信息泄露也给学生的个人信息安全甚至家庭信息安全带来极大的威胁。不良网贷给大学生带来的另一伤害就是耽误学业,损害前程。为了偿还债款,大学生可能会逃课兼职,导致学业荒废。甚至当他们无法用正常手段偿还巨额利息的时候,部分大学生在巨大的还款压力下走向了违法犯罪的道路,对个人前程造成了无法弥补的伤害。因此对于校园中P2P不良网贷的管控刻不容缓。

三、监管大学生校园网络贷款

监管大学生网络贷款主要可以从两个方面入手。

1.完善对于大学生P2P网贷的相关监管。基于我国对于P2P网贷的管控与校园各种形式的高利贷的制度规定还不完善,所以众多不法的趋利机构组织利用制度空隙针对校园里的大学生实施诱骗牟利,因此,完善相关法律法规,加强对网贷管理刻不容缓。政府应出台相关法律法规来遏制不良网贷的滋生发展,应该加强对校园网贷行业的监管,健全法律体系,坚决打击不良行为,取缔不法组织,建立完善的监管制度,为大学生营造绿色健康的网络环境。首先可以设立金融借贷监管部门对校园网贷进行专门化管理,构建对借贷关系的监督体系,有效地构筑良性校园借贷环境,也可以明确规定可以在校园内推广的网络贷款的专业化行业规章制度。校园中的网络贷款金融产品必须符合监管要求,其开发和运行要获得审批才能在校园投放,并且对违法产品进行实时监控与查处。

2.对大学生的消费意识和价值理念的积极教育引导。引导并帮助大学生形成正确的价值体系和消费观念,培养风险识别能力,是解决大学生不良网贷问题的关键点。对于大学生自身而言,要克服虚荣心理,不能过于在乎物质生活和物质享受,切忌物质攀比的行为,要做到量力消费。同时,当代大学生作为未来社会发展的中坚力量,根本任务应该是学习知识,应该增强社会责任感,争取为社会做出更大贡献,为了实现这样的远大目标,就要全身心地投入学业当中,降低对于物质生活的要求。

学校首先可以加强对学生的消费观念教育,让学生意识到金钱的来之不易,强化学生的理财意识,也可以通过宣传讲座等形式进行大学生的金融风险知识、法制知识的教育,通过普及相关金融知识和法律知识来提高大学生对于不良网贷的警惕意识,不给不良网贷营造滋生环境。由于大学环境较为宽松自由,也更容易受到社会环境的不良影响,学校也要注意校园风气的建设,坚决抵制不正之风在校园的传播,营造良好的学习生活氛围。

四、结语

P2P网络借贷平台的发展是互联网技术与民间借贷行业的结合,提供了一种新的发展金融服务模式的思路,很大程度上解决了中小企业和个人的资金周转困难的问题。同时,符合“惠普金融”大力扶持有金融需求的中小企业以及个人等弱势群体的理念。但是在带来便利的同时,P2P模式也存在很多风险与问题,尤其针对大学生的不良网贷平台有无证经营、泄露信息、涉嫌高利贷与诈骗等违法行为,来抢占市场,追求利益。这些不良平台严重危害了大学生的身心健康,给学生家庭经济带来沉重负担,在学校里营造了不良风气,严重威胁着大学生未来前途与发展,给社会和谐稳定造成威胁。为此,既要加强对于P2P网络借贷平台的监管,健全监管体系制度,也需要针对大学生进行消费观、价值观的引导和教育,才可以从根本上解决大学校园中的不良网贷问题,创造和谐的社会环境。

猜你喜欢

中国外汇(2019年10期)2019-08-27

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28