新审计报告准则下关键审计事项披露研究

2020-02-22 12:25刘芯伊赛金英

商业会计 2020年2期

关键词:国际

刘芯伊 赛金英

【摘要】 财政部2016年12月颁布的新审计报告准则,其核心的变化是加入了关键审计事项的披露。新审计报告准则采取分步实施的举措,2017年先在少数公司中实施,2018年1月1日起,扩大到所有被审计单位。文章收集并汇总了2017年与2018年国际“四大”会计师事务所按照新审计报告准则要求对277家A+H股上市公司出具的277份审计报告,通过对审计报告中关键审计事项披露的归纳分析,指出了新审计报告准则披露的特点、存在的问题以及改进建议。

【关键词】 新审计报告准则;关键审计事项;国际“四大”

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1002-5812(2020)02-0025-06

一、引言

IAASB一直在酝酿推进审计报告改革以解决传统审计报告格式固定、措辞单一和信息含量不足的弊端,最终于2015年正式发布了新修订的审计报告系列准则。为了顺应国际审计准则变革趋势,财政部在2016年12月23日颁布了《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》等12项准则(以下简称“新审计报告准则”)。新审计报告准则的核心内容是在审计报告中加入关键审计事项个性化信息的披露,通过传递与特定审计业务事项相关的关键审计事项的特定信息,从而增加审计报告的信息含量。可以说,此次准则的修订是我国审计报告准则几十年发展中一次突破性的改进。为了顺应准则的要求,注册会计师于2017年开始对被审计单位出具由非标准措辞、个性化披露、长式审计报告为特点的新模式审计报告。

本文先介绍了新审计报告准则的出台背景和相关内容,然后介绍了本次改革的核心内容——关键审计事项的相关理论,其次对2017年和2018年这两年国际“四大”按照新审计报告准则对A+H股公司出具的277份审计报告中披露的关键审计事项的特征进行归纳分析,最后指出了新审计报告准则披露的特点和问题以及改进建议。

二、新审计报告准则的出台背景

(一)审计报告改革必要性

传统的审计报告的目的仅仅在于发表最后的审计结论,而不是为报告使用者提供充分有效的信息,甚至出现了不同的企业出具相同的审计报告的情形,这与外部报告使用者的期望存在着很大差距。因此也一直备受使用者们的批评,他们希望改变传统审计报告格式千篇一律、信息披露内容不足等缺陷,出具能体现企业生产经营活动信息的审计报告,以助于开展相关投资活动。

为了顺应市场的发展,满足政府部门、监管机构和广大投资者对具有更高信息含量和决策相关性的审计报告的需求,财政部于2016年12月发布了新审计报告准则。新审计报告准则采取了分步实施的举措,首先于2017年在A+H股公司以及按照中国注册会计师审计准则审计的H股公司中实施,2018年1月1日起,扩大到所有被审计单位。

(二)关键审计事项

新审计报告准则指出,关键审计事项就是注册会计师在财务报告审计过程中,根据自身职业经验判断出的可能与财务报告重大错报风险相关,或者与会计政策变更、会计估计等涉及管理层主观判断的存在特别风险的事项相关的最重要的事项。

根据新审计报告准则,注册会计师在寻找会对整个公司产生影响或者存在疑惑的关键点并确定哪项关键点为关键审计事项时,是以“与治理层沟通的事项”为基础,选出“实际业务中的重点审计事项”,再进一步确定“对本期财务报表审计最为重要的事项”为逻辑的。

审计报告中关键审计事项的披露在很大程度上受注册会计师的专业知识与职业素养影响,因为注册会计师在确定哪些事项为最重要事项时,主要依靠自身的职业判断并结合不同公司的背景、规模、特点来自行判断各类事项的先后顺序并最终确定将披露的关键审计事项,存在较大的弹性空间。

三、新审计报告准则下关键审计事项信息披露的总体情况与特征分析

(一)国际“四大”关键审计事项披露总体情况

新审计报告准则的出台,无论是对规模大小、声望高低的会计师事务所都产生了一定的影响,使得各会计师事务所出具的审计报告的格式与内容较往年发生了很大的变化。A+H股公司属于内部控制相对完善、在所属行业排名相对靠前的上市公司,国际“四大”又是会计师事务所中规模较大、结构较完善、质量较高、排名较前、最具有代表性的。因此,本文以国际“四大”在2017年与2018年按照新审计报告准则要求对277家A+H股上市公司进行审计后出具的277份审计报告为样本,对其进行了详细研究。

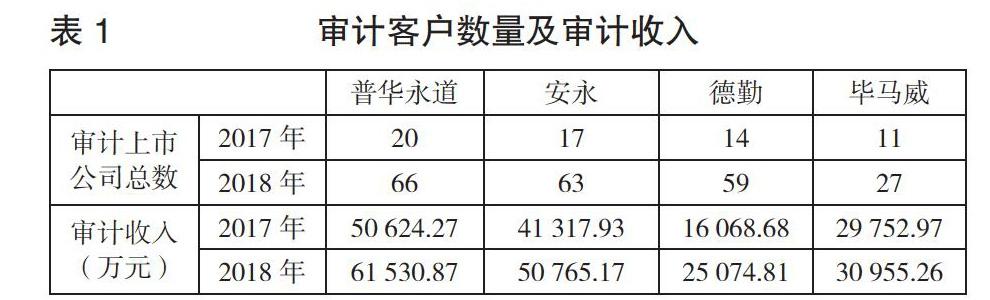

由表1可以看出,国际“四大”按照新审计报告准则在2018年审计的A+H股上市公司数量均比2017年有所增加,从审计公司数量的增长变动来看,德勤审计的A+H股上市公司数量增加了4.2倍,安永增加了3.7倍,普华永道增加了3.3倍。从审计公司总数上来看,在两年中,审计A+H股上市公司数量最多的会计师事务所都为普华永道,分别占比32.3%和30.7%。从审计收入来看,两年内审计收入最高的也是普华永道,分别占比37.02%和36.55%。值得注意的是,2017年与2018年德勤与毕马威共同对“中国中车”进行了审计。

从审计意见类型来看,国际“四大”出具的277份审计报告中,发表标准无保留意见的审计报告为276份,占全部审计报告的99.6%,只有2018年普华永道对“大连港”出具的审计报告的审计意见为保留意见。

(二)国际“四大”关键审计事项披露特征分析

1.關键审计事项披露数量。一般情况下,一份审计报告中披露的关键审计事项数量越多,越能为报告使用者提供与被审计单位自身生产经营活动相关的信息,越有助于他们理解报表并进行决策,但是过多的关键审计事项可能会降低报表使用者关注的对象,所以说,多披露了会无重点,降低信息的使用性及有效性;少披露了会遗漏,无法为报告使用者提供充分有效的信息。

一般来说,每份审计报告披露的关键审计事项数量在1—5项之间浮动,大多数为2项或者3项。由表2可知,国际“四大”在2017年出具的62份审计报告中,披露了156项关键审计事项,平均每份审计报告披露2.5项关键审计事项;在2018年出具的215份审计报告中,披露了478项关键审计事项,平均每份审计报告披露2.2项关键审计事项,两年之间没有明显差异。两年中,平均披露关键审计事项数量最多的都为安永,分别为2.94和2.49。值得注意的是,2018年普华永道对天马股份未披露关键审计事项。关键审计事项具体数量见表3。

2.被审计单位的行业分布情况。一般来说,审计报告中关键审计事项的披露在一定程度上受被审计单位的规模、业务性质和经营环境,以及审计业务具体事实、情况和复杂程度的影响。本文以证监会发布的 《2018年4季度上市公司行业分类结果》为行业分类标准,对277家A+H股上市公司进行了分类。根据统计可知,国际“四大”近两年审计的上市公司涉及了16个行业,涉及最多的为制造业,两年共审计90家公司,其次为金融业,两年共审计58家公司。

为了进一步研究对不同行业的上市公司出具的审计报告中的关键审计事项数量的特征与差异,本文汇总了16种不同行业及其各自包含的上市公司审计报告披露的关键审计事项的具体数量,详见上页表4。统计显示,金融业上市公司平均每份审计报告中披露的关键审计事项数量最多,近两年平均数为3项,其次为批发与零售业、制造业。

3.关键审计事项的类别。一般来说,注册会计师在寻找会对整个公司产生影响或者存在疑惑的关键点并确定关键审计事项时,主要关注点包括各类资产减值、收入确认、结构化主体的合并、公允价值的计量、合并及会计处理等。由表5可以看出,在近两年的277份审计报告中,注册会计师确定的634项关键审计事项中,与资产减值相关的关键审计事项最多,高达344项,占比54%,其次是收入确认,占全部关键审计事项的15%。其中,安永和德勤所披露的关键审计事项两年比较一致情况较多,具有较强连续性。

4.关键审计事项确认原因。注册会计师在确定关键审计事项时,首先要寻找会对整个公司产生影响或者存在疑惑的关键点,即在审计过程中需要重点关注的领域,同时注册会计师也要考虑到外部报告使用者的需求,确定的关键审计事项要涉及外部报告使用者感兴趣的领域,通过报告可以获得更多的有助于外部报告使用者投资决策的信息。通过对277份审计报告的汇总,关键审计事项的确认原因可以分为以下四项:一是金额重大,二是需要管理层做出重大判断,三是对财务报表有重大影响,四是事项的估计具有不确定性。表6汇总了不同类别关键审计事项的常见确认原因。值得注意的是,很多情况下一条关键审计事项有多条确认原因,比如2018年德勤对中煤能源“长期资产减值”这项关键审计事项的确认原因就有两条,分别是金额重大和需要管理层做出重大判断。

5.是否涉及管理层评价。由于新审计报告准则中并未对注册会计师在关键审计事项中针对管理层的处理单独做评价进行统一规定,因此注册会计师有了很大的自主选择权,在国际“四大”中,只有普华永道2017年和2018年都在关键审计事项的审计对应段中单独披露了管理层评价。例如普华永道在2018年对玲珑轮胎进行审计时对“应收账款坏账准备的估计”这一关键审计事项进行披露时,同时披露了“基于所实施的审计程序,我们所获取的证据能够支持管理层对应收账款坏账准备的”这一管理层评价。由下页表7可以看出,大部分关键审计事项的管理层评价为“管理层的判断能够得到证据支持”,其次为“管理层的判断和评估是可接受的”。

6.关键审计事项是否涉及专家工作。为了增强关键审计事项的可靠性和确定性,在审计过程中还涉及了一系列专家工作,包括内部控制专家、内部评估专家、内部估值专家和精算专家。由下页表8可以看出,毕马威在2017年披露的关键审计事项中涉及的专家工作数量是最高的,占比56.3%,安永在2018年披露的关键审计事项中涉及的专家工作数量是最高的,占比38.9%,普华永道和德勤披露的关键审计事项涉及专家工作的数量最低,只有20%左右。

从不同的关键审计事项类别来说,一般情况下,资产减值类别的关键审计事项涉及的专家工作较多,这是因为在进行资产减值的确认和计量时,复杂程度较其他类别的关键审计事项高,需要使用不同的模型进行大量的估算,往往一个模型选择的变换就会导致结果出现差别,因此会计师事务所需要外部专家的帮助以增强关键审计事项的可靠性和确定性。虽然外部专家能为审计质量提供额外保证,但要注意的是,利用专家工作并不能转移注册会计师对发表的审计意见而独立承担的责任。

7.关键审计事项的披露形式。关键审计事项的披露形式涉及了三方面的内容,即是否采用表格,是否建立索引,是否包含概览。

首先,关键审计事项在审计报告中的位置以及审计报告的编排格式会影响其沟通价值。由于准则并没有统一规定,因此注册会计师在编制审计报告时选择的关键审计事项的披露形式有所差异。一般分为两种:一种是纯文字的叙述方式;另一种是采用表格的披露形式。如表9所示,在收集的277份审计报告中,国际“四大”中普华永道、安永和毕马威在2017年和2018年均采用了表格的形式披露关键审计事项,只有德勤在2017年均未采用表格的形式,在2018年还是有约83%的审计报告未采用表格形式。披露格式的差异性就带来了审计报告横向可比性的问题。

其次,新审计报告准则规定,“在审计报告的关键审计事项部分逐项描述关键审计事项时,注册会计师应当分别索引至财务报表的相关披露”。由表9可以看出,在2017年,普华永道、安永、毕马威出具的審计报告中均建立了索引,只有德勤对宁沪高速出具的审计报告未建立索引。2018年,普华永道对天海投资、浙能电力、老百姓、北辰实业、平安银行、大冶特钢,安永对新宙邦和孚日股份,德勤对华润三九、宁沪高速、锦江投资、新华文轩、美凯龙、洛阳钼业、华阳集团,毕马威对元祖股份出具的审计报告中未建立索引。由此可知,安永和毕马威在建立索引这方面做的比较完善。

最后,如果会计师事务所在披露关键审计事项之前先写一段概览性文字,即在详细解说关键审计事项的具体内容前,先列出了即将披露的关键审计事项,这样可以有助于报告使用者的阅读。由表9可知,只有普华永道在包含概览这方面做的较完善,包含概览的审计报告占到出具的全部审计报告的90.6%,其余三家会计师事务所未关注这方面内容。

8.审计年限与关键审计事项。审计年限的长短影响关键审计事项披露数量的多少,进而影响着审计质量的高低。下页表10具体统计了被审计单位关键审计事项数量與审计年限的具体情况,其中值得注意的是,2017年中国石化、中国平安、紫金矿业、长城汽车,2018年紫金矿业、南京银行出具的年报中并没有注明审计年限。

由于2017年国际“四大”运用新审计报告准则审计的A+H股上市公司数量太少,2018年用新审计报告准则审计的A+H股上市公司数量比2017年增加了3.47倍,所以2018年的数据比2017年更具有代表性与说服力。图1中2018年的折线说明了随着审计年限的增长,审计报告中披露的关键审计数量是减少的。一方面说明较长的审计年限有可能影响了审计的独立性,有一定舞弊的风险;另一方面也可能随着审计年限增加,以前年度列为关键审计事项的项目风险降低,后期不再作为关键审计事项的项目。

9.审计收费与关键审计事项。一般来说,关键审计事项的披露数量也受审计收费影响。较低的审计收费可能会导致注册会计师以审计资金不够、无法对复杂项目进行有效审计为理由消极对待审计工作,出具关键审计事项披露数量少、质量低下的审计报告。较高的审计收费可能是由审计项目较复杂、审计风险水平相对较高造成的。如果审计费用高但同时审计报告中披露的关键审计事项数量少,这种情况下就有可能有舞弊的风险。表11具体统计了2017年与2018年国际“四大”对A+H股上市公司进行审计时审计收费与关键审计事项数量关系,其中值得注意的是,2017年与2018年华能国际出具的年报中均未注明审计费用。

由于2018年的数据更具代表性,因此由图2中2018年折线我们可以看出随着审计收费的增多,审计报告中披露的关键审计事项的数量相应增多。说明随着审计收费的增加,审计复杂性增加,注册会计师披露的关键审计事项数量增加。

四、新审计报告准则实施下关键审计事项披露存在的问题

(一)关键审计事项的数量较少并且针对性较弱

一方面,有些审计报告中披露的关键审计事项数量偏少,不能为报告使用者提供与被审计单位自身生产经营活动相关的信息,不能帮助他们理解报表并进行决策。另一方面,有些审计报告对关键审计事项的描述过于笼统,没有针对性,可理解性较低,例如,审计报告中以“资产减值”为标题的关键审计事项其实包括:非流动资产的减值、固定资产减值准备计提、存货跌价准备计提、应收账款坏账准备计提、商誉的减值、金融资产的减值、可供出售金融资产减值评估、预付或长期应收款的减值等,可是在一部分审计报告中,注册会计师直接把资产减值作为关键审计事项,这就过于笼统宽泛了,使用者难以理解究竟是哪种资产发生了减值,审计报告的信息含量因此受到限制。

(二)关键审计事项的披露格式有改进空间

由277份审计报告的统计可以看出,还是有27.8%的审计报告没有采用相对于纯文字描述更加直观、更具可理解性的表格形式对关键审计事项及其应对程序进行披露,并且,国际“四大”出具的所有审计报告中均没有发现采用图形之类的方式对关键审计事项进行披露。

因为没有统一的规定标准,并且尚未形成统一的行业共识,各会计师事务所就拥有了很大的自主权,这也为报告使用者对审计报告进行横向对比带来了困难,例如普华永道出具的审计报告中利用了表格的形式对关键审计事项进行披露,并且在对关键审计事项进行描述时增加了对管理层的评价,而德勤有83.6%的审计报告依旧没有采用表格形式对关键审计事项进行披露,并且没有在对关键审计事项进行描述时增加对管理层的评价,这些给使用者进行横向对比带来不便。

(三)审计收费缺乏统一标准影响关键审计事项的有效披露

在西方国家,会计师事务所审计收费都有严格、统一的标准,而我国审计市场发展得并不完善,政府与监管部门并未制定统一的收费标准,导致审计收费乱象严重,再加上我国审计市场对高质量的审计服务需求不足,很多企业只是为了应付国家的规定而出具审计报告,他们只关注最终的审计结果,并不在意审计报告的信息含量,对高质量的会计师事务所没有很大需求,因此很多中小会计师事务所的审计收费存在着恶性竞争,审计收费的乱象影响着审计报告中关键审计事项的披露质量。

五、改进审计报告披露的建议

(一)注册会计师要适当加强与被审计单位的沟通

在审计报告中增加披露关键审计事项有利于外部信息使用者得到更多与被审计单位生产经营活动重大事项相关的会计信息,从而更好地规划自身的投资活动。因此,被审计单位有责任、有义务完善自身的信息披露机制,为外部信息使用者提供展现自身生产经营活动的审计报告,不能为了隐瞒自身的问题而与审计单位勾结并妨碍注册会计师对关键审计事项进行披露。注册会计师可以通过加强与被审计单位管理层的沟通,及时解决可能产生分歧的途径来更好地向外部报告使用者准确传达重大事项信息,出具更能体现企业生产经营活动信息的审计报告。

(二)关键审计事项披露要结合宏观背景并要加强审计项目质量控制

由于被审计单位有责任、有义务完善自身的信息披露机制,为外部信息使用者提供与其自身生产经营活动高度相关的审计报告,因此注册会计师要加强对选取的关键审计事项的质量控制。

一方面,由于被审计单位所处的行业、规模、性质及业务特点都不尽相同,特别是对于金融业、采矿业、建筑业、房地产业、交通运输业等行业特征明显的公司,他们在企业运营中的重大事项相应的差别更加明显,因此在确定哪些事项能报告时,注册会计师应着力突出不同行业公司审计项目特色。另一方面为了保证披露的关键审计事项的正确性和出具的审计报告的有效性,注册会计师应加强对关键审计事项的复核,尤其是加强对复杂的、重大的事项的复核力度,对这些事项的披露也要更加谨慎。

(三)注册会计师要提升执业能力

关键审计事项的选取在一定程度上取决于注册会计师的职业经验,因此注册会计师为了把控好关键审计事项的质量要不断提升自己的执业能力。在审计过程中可以通过以下三点着手进行:一是关键审计事项一定要如实披露,注册会计师应按照准则定义准确识别并披露关键审计事项,并且披露的应对程序要记录于工作底稿;二是关键审计事项的列示应该详细,不要笼统,应具有针对性,特别是“资产减值”这一事项更要详细;三是为了提高审计报告的可理解性,注册会计师可以根据实际情况在准则的规定下拓展与创新审计报告的披露形式,不仅仅用纯文字形式對关键审计事项及其应对进行描述,也可以采取表格、图形等多种方式或者不同方法相结合的形式对关键审计事项进行披露。

(四)规范审计收费

审计收费在很大程度上影响着关键审计事项披露的数量,因此要对审计收费进行统一规范,以防止会计师事务通过收费进行恶意竞争,出具质量低下的审计报告,更防止注册会计师以审计费用低为理由消极对待审计工作,只披露最低关键审计事项数量。对审计收费进行规范还可以使审计收费透明化,以便追溯出每笔钱从哪里来的、用到哪里去了,从而防止会计师事务所进行舞弊。

六、结语

关键审计事项是对整个公司产生影响或者存在疑惑的关键点,即在审计过程中需要重点关注的领域,同时也是外部报告使用者感兴趣的领域,因此在审计报告中披露关键审计事项并提出相应的解决办法和对策,对不同主体均有益处。一方面,对于内部使用者——公司的管理层,他们可以了解到产生问题的根源,从而做出正确的决策,使公司发展更上一层楼。另一方面,对于外部使用者,有助于他们投资决策,从而促进了资本市场持续有效健康的发展。因此企业有责任、有义务配合注册会计师出具更有信息含量的新审计报告。新审计报告准则虽然还在发展与完善中,但通过对2017年与2018年的A+H股上市公司的审计报告的分析,我们可以看出新审计报告准则的影响是显著的,审计报告的信息含量有了质的飞跃,尽管现阶段还存在一些问题,但是随着准则的实施和不断完善,注册会计师会出具更加有内容、有意义的审计报告,审计报告也将会在维护广大报告使用者的切身利益、维护资本市场的稳定发展中发挥重要的作用。

【主要参考文献】

[1] 柳木华,董秀琴.关键审计事项的披露特点——基于2018年上市公司新式审计报告的统计分析[J].证券市场导报,2018,(11):12-19.

[2] 叶妮.关于关键审计事项披露与会计信息质量的分析[J].审计与理财,2018,(12):12-16.

[3] 李勇.合理运用职业判断确定关键审计事项[J].时代金融,2018,(10):294-295.

[4] 吴勇,曹丹丹,李正西.新审计报告中关键审计事项的确定、表达与披露研究[J].学术研究,2018,(6):44-49.

[5] 冉明东,徐耀珍.注册会计师审计报告改进研究——基于我国审计报告改革试点样本的分析[J].审计研究,2017,(05):62-69.

[6] 唐建华.国际审计与鉴证准则理事会审计报告改革评析[J].审计研究,2015,(01):60-66.

[7] 杨明增,张钦成,王子涵.审计报告新准则实施对审计质量的影响研究——基于2016年A+H股上市公司审计的准自然实验实验证据[J].审计研究,2018,(05):74-81.

[8] 张继勋,蔡闫东,刘文欢.标准审计报告改进、管理层和审计人员的关系与管理层沟通意愿——一项实验证据[J].审计研究,2016,(03):77-83.

[9] 张继勋,韩冬梅.标准审计报告改进与投资者感知的相关性、有用性及投资决策——一项实验证据[J].审计研究,2014,(03):51-59.

[10] Cordos G. S.,Fulop M. T..Understanding Audit Reporting Changes:Introduction of Key Audit Matters[J].Accounting and Management Information Systems,2015,(1):34-38.

[11] Brasel K.,Doxey M. M.,Grenier J. H.,Reffett A..Risk Disclosure Preceding Negative Outcomes:The Effects of Reporting Critical Audit Matters on Judgments of Auditor Liability[J].Curient Issaes in Auditing,2016,(2):12-14.

[12] Epsrem.The relationship between auditor′s report structure and public comprehension[J]. Journal of Accounting Research,1977,(10):10-12.

[13] Sirois L. P.,Bédard J.,Bera P..The Informational value of key audit matters in the auditor′s report:Evidence from an eye-tracking study[J].SSRN Electronic Journal,2014,(4):32-43.

[14] George-Silviu Cordo,Melinda-Timea Fül?pa.Understanding audit reporting changes:Introduction of key audit matters[J].Accounting and Management Information Systems,2015,(14):128-152.

[15] Bratten B,Gaynorl M.The Audit of Fair Values and Other Estimates:The Effects of Underlying Environmental,Task,and Auditor-Specific Factors[J].Auditing A Journal of Practice & Theory,2012,(2):7-44.

[16] 梁日新,李英.新审计报告准则下关键审计事项披露的影响研究[J].商业会计,2019,(09):30-34.

猜你喜欢

哈尔滨体育学院学报(2016年3期)2017-01-03

商情(2016年40期)2016-11-28

科学与财富(2016年28期)2016-10-14

商(2016年24期)2016-07-20

企业导报(2016年14期)2016-07-18

现代经济信息(2016年10期)2016-05-24

物联网技术(2015年11期)2015-11-26