总体势头向好,竞争格局重构

——2020年前3季度LNG天然气重卡市场特点小结

2020-03-02 05:25任诗发

商用汽车 2020年10期

任诗发 文

根据交强险上牌数据,2020年9月国内LNG天然气重卡市场销售1.08万辆,环比下降27%,同比暴涨462%,比9月重卡整体市场80%的同比增幅高382百分点;2020年1-9月LNG天然气重卡销售11.65万辆,同比增长近3成(29%),比2020年1-8月18%的增幅扩大了11百分点,总体势头向好。那么,2020年前3季度LNG天然气重卡市场到底有哪些主要特点?现作扼要分析,供行业参考。

特点一:2020年1-9月各月销量同比2降7增,且幅度起伏很大,就像“过山车”;2月跌入低谷;从3季度开始连续出现同比暴涨,总体势头向好

根据上牌信息,2020年1-9月LNG天然气重卡销量及同比情况如表1所示。

由表1可见,在2020年1-9月各月中,LNG天然气重卡销量及同比呈现以下特征:

1)有2个月(2、6月)销量同比处于大跌状态,有7个月处于同比增长状态。

2)2月由于疫情影响,销量同比跌入低谷(-86%);6月同比大降65.2%,主要是由于2019年7月1日起天然气重卡要全面执行国Ⅵ标准,因此终端客户和经销商都抢着在2019年6月底前将国Ⅴ天然气重卡集中上牌(因为国ⅥLNG天然气重卡每辆价格要比国Ⅴ贵3万~5万元),因此大量透支了市场销量,导致2019年6月终端LNG天然气重卡上牌数量很大,也导致2020年6月LNG天然气重卡销量同比大幅度下跌。

3)7个月同比正增长,包括上半年的1、3、4、5月,下半年的7、8、9月(同比连续暴涨,涨幅分别为320%、1 205%和462%),总体势头持续向好。主要原因有以下几点:

(1)由于2019年7月1日升级国Ⅵ,导致2019下半年以后LNG天然气重卡销量比较惨淡,销量基数小,因此2020年下半年7、8、9月同比出现暴涨,总体势头向好。

(2)重卡市场特别是牵引车市场2020年普遍火爆,以LNG天然气为主力阵营的牵引车销量基数大增。

(3)部分LNG天然气资源比较丰富的地区气价相对稳定,与柴油价格相比相对具有成本优势(不少地区气价在3元/kg以下),给天然气重卡用户带来可观的经济效益。

表1 2020年1-9月LNG天然气重卡销量及同比情况

(4)不少地方对使用清洁能源卡车采取鼓励政策,促进了LNG天然气重卡的优先使用。

(5)国Ⅵ排放标准倒逼很多使用不达标的柴油重卡客户购买LNG国Ⅵ重卡。

(6)近年LNG天然气重卡技术进步明显,在车辆的动力性、经济性、可靠性等各方面都有显著提高,尤其是LNG发动机的寿命可超过150万km;气耗最低达到21~22 kg/100 km;同时轻量化技术的使用可使得车辆减轻600~700 kg,可轻松达到国Ⅵ排放,且省掉了柴油重卡必须使用的尿素,续航里程可达到1 000 km以上,这对跑长途物流运输的重卡客户来说非常重要。

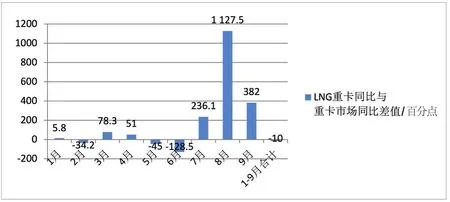

特点二:2020年1-9月各月中,LNG天然气重卡销量同比与重卡整体市场同比相比,有3个月同比增幅低于重卡增幅,6个月增幅高于重卡增幅;总体看,LNG天然气重卡增幅仍然跑输了重卡整体市场近10百分点

根据中汽协及上牌数据,2020年1-9月各月LNG天然气重卡销量同比与重卡整体市场同比如表2所示。

从表2、图1可见,在2020年1-9月各月销量同比增幅中,2、5、6月共3个月LNG天然气重卡的增幅要远远小于重卡整体市场的增幅,分别低于重卡34.2百分点、45百分点和128.5百分点。有7个月的增幅高于重卡整体市场的增幅,其中8月高出重卡市场1 127.5百分点,但由于重卡市场体量与重卡整体比还是较小,因此从1-9月总体看,LNG天然气重卡增幅还是跑输了整体重卡市场,也就是说天然气重卡总体还是没有跟上重卡市场的增速(低10百分点)。

特点三:2020年1-9月LNG天然气重卡占据重卡市场的份额未达到10%,在整体重卡中仍处于从属地位;从各月占比看,也是忽高忽低,起伏不定,占比最大的是3月(15.9%),占比最小的是2月(2.05%)

根据上牌及中汽协会数据,2020年1-9月各月LNG天然气重卡占据重卡市场比例统计如表3所示。

由表3可见,从2020年1-9月LNG天然气重卡占据重卡市场的份额看,未达到10%;从各月占比看,也是忽高忽低,起伏不定,占比最大的是3月(15.9%),占比最小的是2月(2.05%)。也就是说,从重卡市场全局来看,国Ⅵ燃气类重卡占比目前仍然不到10%,在整体重卡市场中仍然处于从属地位,主要原因可能有以下几点:

表2 2020年1-9月各月LNG天然气重卡销量同比与重卡整体市场同比情况比较

图1 LNG天然气重卡同比与重卡市场同比差值

表3 2020年1-9月各月LNG天然气重卡占据重卡市场比例

(1)加气站网点较少。LNG天然气重卡燃料补给方面确实不如柴油车方便。目前天然气重卡在山西、河北、陕西、新疆、甘肃等省份的使用率比较高,销量也主要集中在这几个省份,而长三角、珠三角等发达地区却因为加气站网点不多,一般不会有太多的客户购买,区域局限性较大。

(2) 气“量”不足。天然气重卡的销量一直不高,汽车企业并不是很重视天然气重卡的研发,致使天然气重卡在车型、马力等方面没有太大的选择空间。随着近2年的发展,天然气重卡才出现了316 kW、353 kW(430 PS、480 PS)车型,也有了900 L左右的大气罐车型。

(3)天然气重卡动力不是很强劲,与相同功率的燃油车相比还是有些差距,主要表现在爬坡能力方面,特别是在云贵川等道路复杂的山区道路行驶时更加明显。

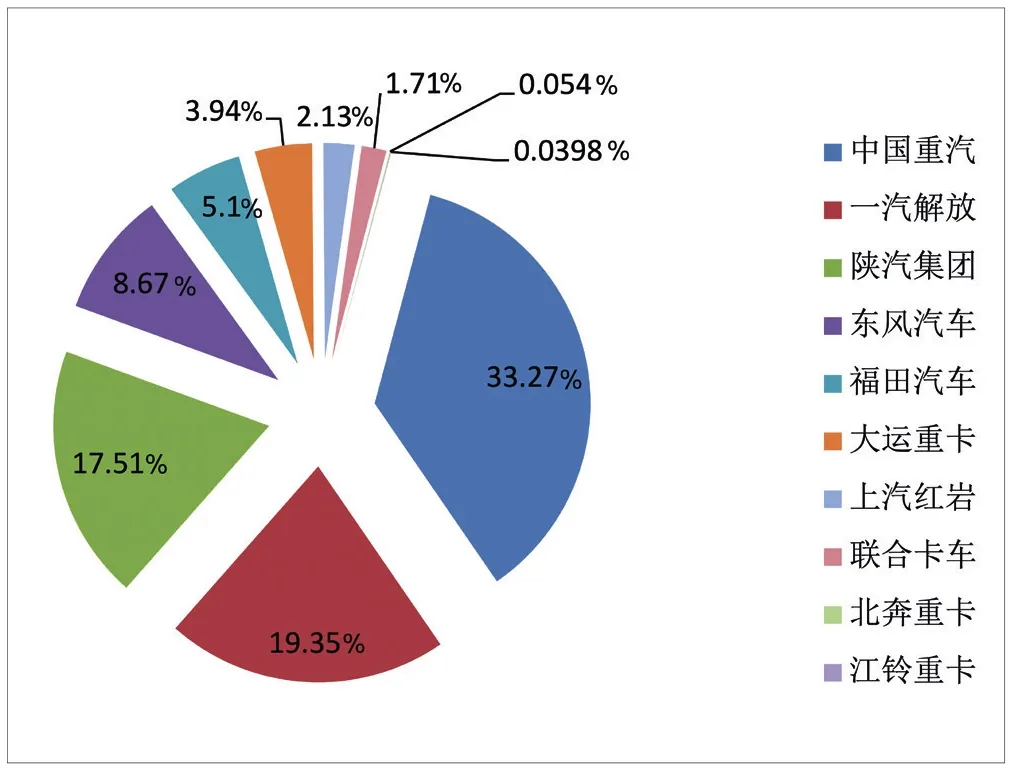

特点四:前3季度TOP10重新排队,竞争格局重构。从2020年前3季度LNG燃气重卡主流企业的竞争格局看,中国重汽销是唯一销量超过3万辆的企业,市场份额为29.2%,同比增加13.6百分点,表现最为出色,从2019年的排名第3跃居第一;一汽解放市场份额为24.5%,同比下降2.6百分点,从2019年的第一下降到第二;陕汽集团市场份额20.1%,同比下降3.8%,排名由2019年第二跌为第三;TOP10中市场份额同比3增7降

根据公开数据,2020年1-9月TOP10企业LNG燃气重卡销量同比及市场份额同比如表4、图2所示。

由表4、图2可见,2020年1-9月LNG燃气重卡销量TOP10中:

(1) 中国重汽位居第一(2019年同期排名第三),销量3.41万辆,是销量唯一超出3万辆的企业,销量同比增幅138%,大于行业增幅109百分点,市占率达到29.2%,市占率同比增加13.6%(是TOP10中增加最多的),表现最为出色。

(2) 一汽解放位居第二(2019年同期为第一),销量2.85万辆,与第一名相差0.56万辆,其销量同比增长14%,低于行业增幅近15百分点,市占率24.5%,同比市占率减少2.6百分点,竞争力相对2019年同期有所下降。

(3) 陕汽集团排名第三(2019年同期排名第二),销量2.34万辆,同比增长7%,低于行业增幅22百分点,市占率为20.1%,市场率同比减少3.8百分点(是TOP10中减少最多的),说明其竞争力较2019年同期也下降了。

(4) TOP10中,累计销量同比5增4降1平(福田汽车持平);市占率同比3增7降;其中销量同比增幅最大的是北奔重卡,达到175%;市占率同比增加最多的是中国重汽。

(5) TOP10累计占比97.9%,较2019年同期上升1.88百分点,说明垄断程度进一步提升,其他企业在LNG天然气重卡市场的生存空间变得更为狭小。

总体来说,从2020年前3季度LNG天然气重卡主流企业竞争格局的重构来看,市场竞争异常激烈,TOP10之间份额此消彼长,你争我夺,因此,只有全面提高产品力、营销力和品牌力,才能在竞争中立于不败之地。

表4 2020年1-9月TOP10企业LNG燃气重卡销量

图2 2020年1-9月TOP10企业LNG燃气重卡市场份额

猜你喜欢

水上消防(2022年2期)2022-07-22

汽车实用技术(2022年11期)2022-06-20

煤气与热力(2022年4期)2022-05-23

煤气与热力(2022年4期)2022-05-23

汽车实用技术(2022年4期)2022-03-07

大众投资指南(2021年23期)2021-12-06

商用汽车(2021年4期)2021-10-13

汽车观察(2009年7期)2009-08-12