新能源专用车(含物流车):中大型趋势明显,竞争格局重构

——2020年前3季度新能源专用车市场特点简析

2020-03-02 05:25任诗发

商用汽车 2020年10期

任诗发 文

占据新能源商用车半壁江山的新能源专用车(本文含卡车、专用汽车)2020年前3季度市场咋样?根据最新上牌信息,2020年前3季度新能源专用车销售3万5 308辆,比2019同期(3万5 434辆)微降0.356%,状况明显好于同为新能源商用车的新能源客车。2020年前3季度新能源专用车市场具体特点,简析如下。

特点一:2020年1—9月新能源专用车销量同比,是近5年同期中唯一下降的年份,但降幅较小

根据近年上牌信息,近5年1—9月新能源专用车销量及同比情况如表1。

由表1可见,2016—2020年近5年的前3季度中,2020年前3季度新能源专用车销量是唯一同比下降的年份(微弱下降),主要是受到新冠疫情、新能源补贴退坡及路权等多方面因素影响。

特点二:2020年1—9月新能源专用车同比降幅,比前3季度新能源商用车整体市场降幅低近10.84百分点,是抑制后者大幅下降的最大“功臣”

根据中汽协数据和上牌信息,2020年前3季度新能源专用车与新能源客车、新能源商用车销量及同比情况如表2。

由表2可见,2020年1—9月,新能源专用车销量同比下降0.356%,比新能源商用车行同比降幅低近10.84个百分点,比新能源客车销量同比降幅低近29.64百分点(前3季度新能源客车降幅比商用车行业降幅低近19个百分点,成为新能源商用车市场下降的最大“推手”),是抑制整个新能源商用车市场大幅度下滑的最大“功臣”。这是啥原因?

表1 近5年1—9月新能源专用车销量及同比

表2 2020年1—9月新能源专用车、新能源客车、新能源商用车销量及同比情况

主要是因为2020年新冠疫情发生后“新基建”狂潮的掀起、电商物流/邮政快递业务/冷链运输快速发展等诸多利好因素叠加,加大了对新能源物流车辆的需求,尤其是促进了纯电动物流车市场的发展。而新能源客车受新冠疫情影响更大,上述诸多利好因素对新能源客车的提振作用非常有限(甚至可以认为这些利好因素与新能源客车市场没有关系);而纯电动物流车占据新能源专用车市场近9成的市场份额,因此就不难理解为何2020年前3季度新能源专用车市场几乎与上年持平(-0.356%),而新能源客车却大降了。

特点三:2020年1—9月,新能源专用车销量中,按用途分类,新能源物流车占9成,一家独大,其次是新能源环卫车,占比7.7%,再次是其他新能源专用车,占比最小

根据上牌信息,按目标用途划分,2020年前3季度新能源专用车主要细分市场销量构成情况如表3。

由表3可见,2020年前3季度新能源专用车市场中,新能源物流车一家独大,占比90.2%;其次是新能源环卫车占比7.7%;第三是其他类新能源专用车(如自卸车、搅拌车、牵引车等),占比仅2.1%。

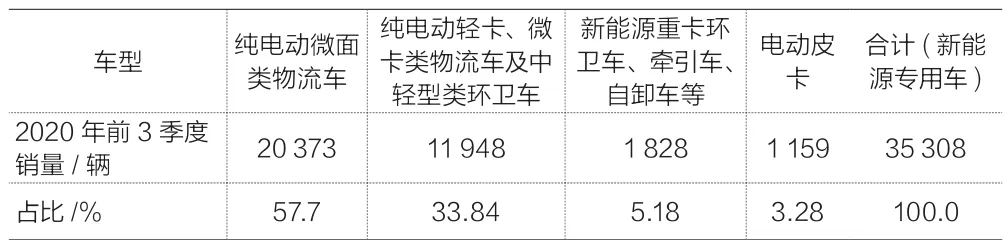

特点四:2020年前3季度新能源专用车销量中,按车型分类,纯电动微面占比近6成,一家独大

根据上牌信息,按车型划分,2020年前3季度新能源专用车主要细分市场销量构成情况如表4。

由表4可见,按车型种类划分,2020年前3季度新能源专用车销量结构特征如下:

(1)电动微面类物流车占比近6成(57.7%),主要包括轻客类海狮、凌特、其他面包车等外形的物流车,在新能源专用车市场独占鳌头。

(2)纯电动轻卡微卡及中轻型环卫车辆占比33.84%,位居第二,主要包括轻卡厢式物流车、微卡物流车及中轻型环卫车辆。

(3)新能源重卡类占比5.18%,主要包括纯电动牵引车、纯电动自卸车及少量的插电式混合动力专用车、燃料电池重卡等。目前重卡的新能源化率较低,主要是因为重卡承担中长途货物运输,电池组电量不够中长途续航里程的需求;但随着充电桩、换电站等新基建的加速落地及燃料电池技术发展和成本的降低,未来新能源重卡发展空间巨大。

(4)纯电动皮卡占比最小,只有3.28%。

特点五:从吨位看,近几年新能源专用车中大型化趋势明显

根据上牌信息,按吨位划分,2017—2019年及2020年前3季度新能源专用车销量构成情况如表5、变化趋势如图1。

从表5和图1看出,2020年前3季度N1类车型占比最大,但从与前几年比较看,新能源专用车市场近年向中大型化发展趋势明显,N3类车型占比逐步增加,也就是说中重卡新能源化率在逐年提高,虽然目前占比还很低。货车“大吨小标”等不规范问题还会持续存在一段时间,但问题会逐步改变;未来专用车也会面临规范化的问题。

(1)N1类新能源专用车主要包括纯电动微卡、纯电动轻卡和纯电动微面类物流车。2020年新能源专用车市场中,3.5 t以下的纯电动物流车是最为畅销的车型。

(2)N2类新能源专用车主要包括纯电动轻卡类物流运输车、纯电动类(也有少量的混合动力)的中重型环卫车(如清扫车、洒水车、养路车、垃圾车等)。

表3 2020年1—9月新能源专用车主要细分市场销量构成情况(按用途)

表4 2020年前3季度新能源专用车主要细分市场销量构成情况(按车型)

表5 2017—2019年及2020年1—9月新能源专用车销量构成情况(按吨位)

图1 2017—2019年及2020年1—9月新能源专用车销量构成变化趋势

(3)N3类新能源专用车主要包括纯电动(少量的混合动力)类中重卡类的自卸车、混凝土搅拌车、牵引车等。近年N3类新能源专用车大幅增长,其中增幅最大的是新能源牵引车(同比增长7.8倍),新能源牵引车主要销售厂家是华菱星马和北奔重汽(见表6)。目前各类产品都有电动化需求,但数量少,占比较低。未来,随着充电桩、换电站等新基建项目的加速建设以及国家对燃料电池中重卡示范推广的重视,新能源重卡市场发展空间会越来越大。

此外,值得一提的是,2020年前3季度中,江铃重汽首次销售9辆燃料电池重卡(SXQ4180J1A2FCEV),首次投入上海宝武集团运营,也是全球最先一批投入批量运营的燃料电池重卡,尽管数量很少,但意义非凡。

特点六:2020年前3季度新能源专用车市场区域流向不均。TOP10城市中,同比3增7降。

根据统计,2020年1—9月主要城市新能源专用车销量及占比情况如表7。

从表7可知,2020年前3季度新能源专用车区域市场流向特征如下:

(1)深圳一家独大,占比唯一近2成(21.75%),销量同比下降超4成(44.9%);说明深圳虽然现在仍是新能源专用车销量最多的地方,但市场需爱逐渐饱和,市场空间越来越小。

(2)广州第二,占比11.1%,销量同比增加25.86%,市场增长势头较为强劲。

(3)成都第三,占比9.56%,但销量同比下降43.2%,这个趋势与深圳相似。

(4)TOP10城市合计销售2万2 333辆,占比63.25%,销量同比下降超3成,合计占比同比也显著下降,说明2020年前3季度其他城市的新能源专用车销量开始增加,而不只仅限制在前10个城市。这主要与国家一直大力提倡发展新能源物流车政策、降低新能源物流成本导致不少地方路权开放比以前有所增多有关。

当然目前新能源专用车流向仍很不均衡,还只是流向全国少数城市,全国大部分城市销量仍然较少。其影响因素有多种,包括路权、充电桩较少及新能源专用车安全性能不过关等。

特点七:2020年前3季度新能源专用车销量TOP 10 企业重新排队,竞争格局重构。

根据上牌数据,2020年1—9月新能源专用车销量TOP 10企业销量情况如表8。

由表8可见,2020年前3季度新能源专用车主要生产企业TOP 10销量及竞争格局如下:

(1)重庆瑞驰销售6 823辆,同比增长12.3%,占比19.3%,从上年同期的第4跃居第一,进步很快。

(2)东风汽车销量5 038辆,同比下降超3成(31%),占比14.27%,,从上年同期的第二下降到第三。

(3)华晨鑫源销量5 012辆,同比大增118%,占比14.2%,从上年同期的第六跃居第三,上升也很快。

(4)上年同期排名第一的奇瑞汽车在2020年1—9月销售2 108辆,同比下降77%,占比不到6%(5.97%),排名第五。

(5)上年同期排名第三的南京金龙在2020年1—9月销售1 175辆,同比大降81.3%,占比3.32%,排名下降到第九。

(6)TOP 10企业中,销量同比5增5降,可谓“一半欢喜一半愁”,累计占比近8成(79.55%)。

总体看,2020年前3季度新能源专用车竞争格局重新构建,老大换主,TOP 10企业重新排队。“老大轮流坐庄,竞争格局不稳”正是新能源专用车市场不同于新能源客车市场的一个显著特点。

表6 2020年1—9月新能源牵引车销量排行情况(上牌信息)

表7 2020年1—9月主要城市新能源专用车销量及占比(据上牌信息)

表8 2020年1—9月新能源专用车销量TOP 10企业销量情况

猜你喜欢

汽车实用技术(2022年19期)2022-10-19

汽车实用技术(2022年17期)2022-09-16

汽车实用技术(2022年11期)2022-06-20

汽车实用技术(2022年4期)2022-03-07

商用汽车(2021年4期)2021-10-13

商用汽车(2020年8期)2020-11-04

专用汽车(2020年1期)2020-02-26

汽车与安全(2019年3期)2019-06-21

汽车与安全(2019年12期)2019-05-14

专用汽车(2015年9期)2015-10-21