考虑碳价下限的燃煤发电碳减排投资及其政策分析

2020-03-09 09:52张新华黄天铭甘冬梅

中国管理科学 2020年11期

张新华,黄天铭,甘冬梅,叶 泽

(长沙理工大学经济与管理学院,湖南 长沙 410114)

1 引言

全球气候变暖是当今人类社会所面临的最大挑战之一。在气候变暖的诸多原因中,人类活动排放的二氧化碳被认为是主要原因。中国《“十三五”控制温室气体排放工作方案》的总体目标为:到2020年,单位国内生产总值二氧化碳排放比2015年下降18%,碳排放总量得到有效控制,并将其作为约束性指标,纳入了国民经济和社会发展规划。研究机构Carbon Brief根据最新的统计数据推算:2018年我国二氧化碳排放总量约为100亿吨,其中煤炭消费排放的二氧化碳为73亿吨,而燃煤机组发电消耗的煤炭约占全社会煤炭消费一半以上,因此2018年燃煤发电排放二氧化碳36亿吨以上。显然,作为碳排放主要来源之一,分析和探讨燃煤发电商的碳减排投资及其相关政策,对推动低碳电力市场的建立,实现国家碳减排宏观政策的实施无疑具有重要的现实意义。

目前发电市场的碳减排途径主要体现为发展清洁能源(如风电、太阳能光伏发电等)、对燃煤机组进行技术改造等两方面。由于目前我国燃煤发电机组容量占55%以上(发电量占60%以上),而清洁能源发电机组的发电出力往往带有随机性,因此在确保电力供给前提下实现我国电力市场的碳减排目标,对现有燃煤机组进行技术改造,以降低单位电量碳排放水平尤为重要。本文将上述燃煤发电机组技术性改造支出称为 “碳减排投资”。就目前电力市场实践来看,碳减排投资包括发电机组检修、燃煤处理工艺改造、关键设备更换等有利于降低单位发电量碳排放的技术性改造投资或安装碳减排装置(如CCS)等方面的投资。发电商碳减排投资的回报是减排的碳排放权在碳交易市场上的成交“价值”,可表示为碳价(单位碳排放权的市场价格)、上网电量及减排成本等变量的函数,而这些变量都是随机变化的,因此燃煤发电商在进行碳减排投资决策时,需综合考虑碳价等多重不确定性。对市场规制机构而言,为实现总体的碳减排目标,针对上述不确定性因素,出台燃煤发电碳减排投资激励政策是必需的。在影响燃煤发电碳减排投资的因素中,燃煤发电商的上网电量受电力需求等众多因素影响、碳减排成本是减排投资商的私有信息,因此规制机构通过干预碳价来激励燃煤发电碳减排投资成为一种选择。

目前有关碳减排的文献越来越多,其中燃煤发电商的碳减排投资(尤其是CCS投资)方面的文献主要集中在以下几方面:

一是从燃煤发电商的角度出发,针对不确定的外部因素,运用实物期权方法讨论发电商的最优碳减排投资策略。Abadie和Chamorro[1]假设碳价服从几何布朗运动、电价服从均值回归,针对西班牙电力市场分析发电商的碳捕获与储存(CCS)投资策略。Wang Xiping 和Du Lei[2]考 虑 碳 价、燃 料 价格、投资成本和政府补贴的不确定性,运用实物期权理论对现有火电CCS投资项目进行评价。Zhu Lei和Fan Ying[3]针对上网电价、碳价、投资成本和运行维护成本不确定的情况,讨论CCS投资策略,并采用最小二乘蒙特卡罗(LSM)方法对复杂模型进行求解。Zhang Xian 等[4]提出碳价、政府激励、设施年运行时间、机组生命周期、技术进步等不确定条件下的CCS投资决策模型。与上述文献不同,考虑碳价的不确定性和随机性,Walsh等[5]通过构建实物期权数学模型,研究发电商CCS 投资的最优时机。王素凤等[6]分析了碳减排技术进步、电力价格、燃料价格、碳价、补贴政策和投资项目的碳减排率等不确定条件下的发电商碳减排投资决策。显然上述文献的分析范式是相似的,提出的投资模型的主要区别在于考虑的不确定因素是不同的,因此这些模型的具体求解过程和分析结果也是有差异的。

二是针对政策因素对低碳投资的影响,从鼓励投资的角度提出政策建议。Fan Lin等[7]讨论了碳管制政策不确定性下规避风险的发电商的产能投资策略。Zhou Wenji等[8]讨论了政策对低碳技术投资的影响。针对碳减排不确定性下的最优投资,Wang Mingxi等[9]的研究表明:在缺乏政策引导的情况下,单个发电商的投资将偏离最优投资水平。Chen Huadong等[10]考虑碳市场和补贴政策的共同作用下,分析了发电补贴对中国燃煤电厂碳捕获与封存改造投资和碳减排的影响。Cao Kaiying等[11]研究了总量管制和贸易政策以及低碳补贴政策对制造商生产和碳减排水平的影响,并探讨了哪些政策对社会更有利。Zhang Mingming等[12]提出了一个估计可再生能源发电项目最优补贴的实物期权模型,并利用项目价值和阈值来得到最优补贴。此外,对碳减排政策的评价也有一些参考文献,如Lu Liwei[13]。

三是关于我国的碳减排方面的讨论,汪明月等[14]讨论了合作减排,赵黎明和殷建立[15]讨论了碳交易和碳税,张新华等[16]考虑了碳调度模式下的减排投资策略,而程发新和邵世玲[17]讨论了企业自主减排,黄守军和杨俊[18]则讨论了竞争性减排。

与上述研究不同的是,近年来有一些研究文献关注碳价下限对低碳投资的影响。Wood 和Jotzo[19]比较了碳价格下限机制的三种情况。Egli和Lecuyer[20]分析了碳价下限对德国电力市场和可再生能源补贴的影响。Brauneis等[21]利用蒙特卡罗方法研究碳价格下限对低碳技术投资的影响,其中碳价格下限反映在碳价格样本的路径数据处理中。文献[19-21]的研究结果表明:碳价下限政策可以促使发电厂更早地进行投资。对于中国未来的碳市场,Mo Jianlei等[22]讨论了上网电价、碳价格下限和上限等因素对低碳能源投资的影响,以风力发电仿真为例的分析结果表明:现有的能源政策不足以支持风电投资,包括碳价下限的碳价稳定机制可能激励低碳能源投资。这一结果意味着,在中国未来的碳交易市场上,碳价下限政策未必会促使燃煤发电厂进行碳减排投资。

本文针对碳价、上网电量以及碳减排单位运维成本均随机波动的情况,构建考虑碳价下限的燃煤发电商碳减排投资实物期权模型。在此基础上,针对某60万千瓦燃煤发电机组,通过数值仿真考察碳价下限对碳减排预期投资时间的影响,并讨论碳价初值、碳减排单位运维成本初值等对碳价下限政策激励的有效性,比较碳价下限政策与直接投资补贴政策的优劣。和现有相关文献比较,本文在以下方面进行了创新性尝试:(1)构建了碳价、发电商上网电量、碳减排设施运维成本多重随机波动情况下的碳价下限期权博弈模型;(2)讨论了促使发电商碳减排“立即”投资的初始碳价和碳减排设施的单位运维成本初值条件,即考察了碳价下限政策对碳减排投资的有效性条件;(3)通过比较同一预期投资时间情况下所需的补贴资金大小,讨论碳价下限和直接碳减排投资补贴的优劣。

2 燃煤发电商碳减排投资模型

假定电力市场中二氧化碳排放权价格(碳价)、燃煤发电商的上网电量以及碳减排设施的单位运行维护费都是随机波动变化的。

参考Abadie和Chamorro[1],Zhang Mingming等[12],Zhu Lei和Fan Ying[23],Tian Lixin等[24],假定碳价p c(元/吨)服从以下几何布朗运动

其中μp>0,σp>0是漂移项和标准差,dz p是标准维纳过程,dt为无限趋近零的时间间隔。类似地,基于Cardin等[25]和Pringles等[26],假定发电商的上网电量q(k Wh)也服从以下几何布朗运动

其中μq>0,σq>0 分别是漂移项和标准差,dz q是标准维纳过程。进一步地,由Brauneis等[21],假定燃煤发电商碳减排设施的单位运行维护费用c(元/吨)满足如下变化过程:

其中μc>0,σc>0表示漂移项和标准差,dz c是标准维纳过程。

燃煤发电商碳减排投资收益包括两方面:一是如燃煤发电商不进行碳减排投资,则需要外购碳排放权,该购买成本可视为碳减排投资收益;二是可将多余的碳排放权外卖直接获得收益。燃煤发电商碳减排投资利润π(亿元)可表示为:

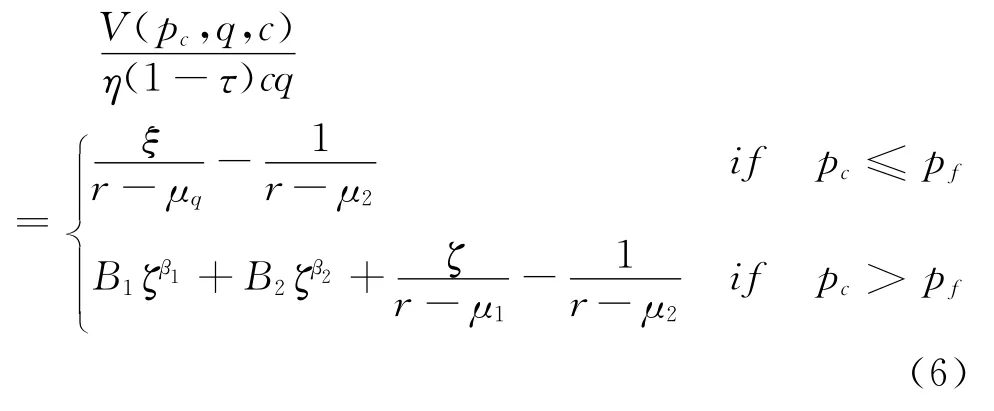

上式中,p f>c为碳排放权价格下限(元/吨),η(吨/千瓦时)为单位发电量通过碳减排设施减排的二氧化碳,τ为企业所得税率。因此,发电商的碳减排投资价值函数V满足:

式中,E(·)表示取期望,r为无风险利率。由Huisman 等[27],将式(4)代入式(5),则有:

求解上式,则有

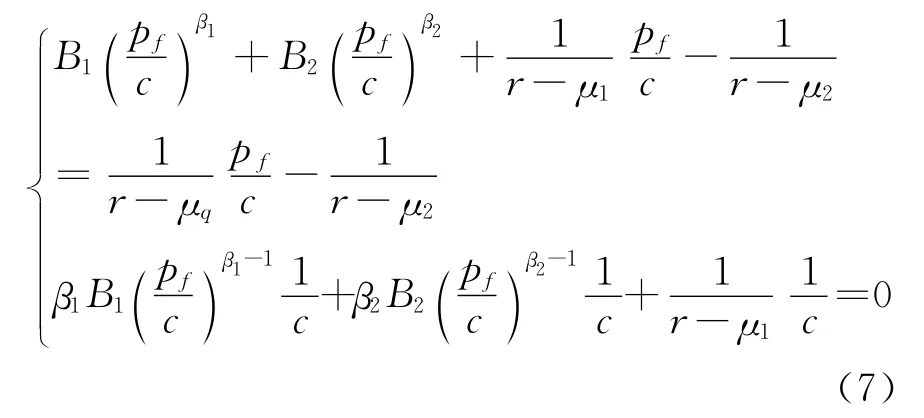

在p c>p f情况下,若燃煤发电商不进行碳减排投资,则其持有投资期权的价值函数F(p,q,c)满足:

式中,D,D1为待定系数。显然,当p c=c,即ζ=1时,F=0,因此有D+D1=0,因此燃煤发电商的碳减排投资期权函数为:

由实物期权理论,在投资阈值点ζ*,满足:

式中,I为燃煤发电商的碳减排投资额。化简上式,即有:

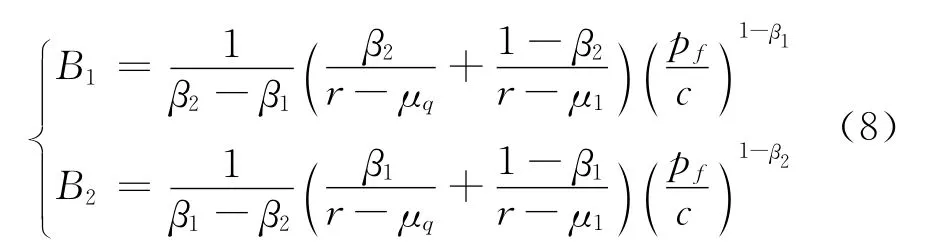

将式(8)代入上式,整理则有:

显然,式(11)给出了燃煤发电商碳减排投资阈值条件,即投资阈值由碳价,上网电量q*以及碳减排设施运维成本c*共同决定,并且与碳价下限p f等参数有关。

3 碳减排投资模型分析

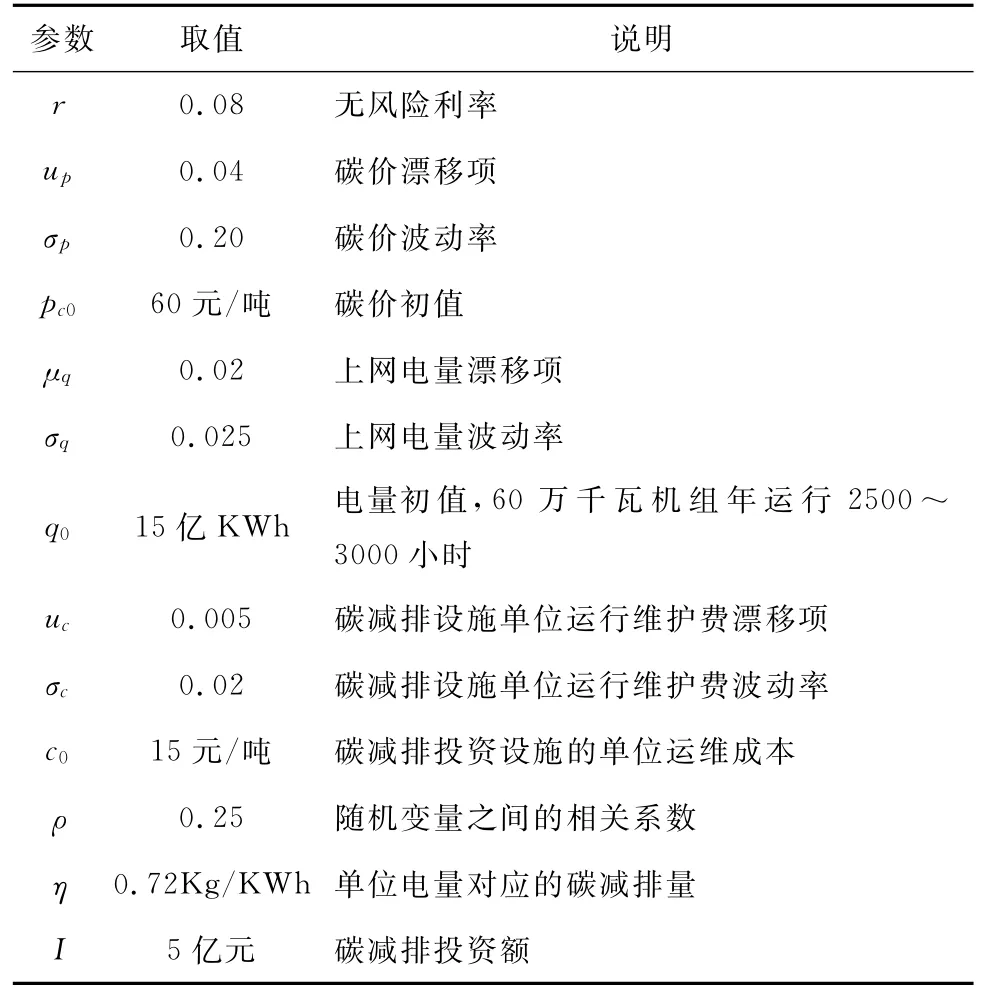

显然,当碳价p c(t)≥,上网电量q(t)≥q*或碳减排设置单位运维成本c(t)≤c*时,燃煤发电商将进行碳减排投资,否则将持有投资期权,待式(11)表示的阈值条件满足后再进行投资。由于式(11)给出的表达式相对复杂,为直观地讨论碳价下限政策对碳减排投资的激励作用,下文针对某60万千瓦燃煤机组进行数值分析,相关参数见表1。

表1 基本参数表

表1中参 数 参 考 了Brauneis 等[21],Tian Lixin等[24],Cardin 等[25],Pringles 等[26],Mo Jianlei和Zhu Lei[29]。

将表1中相关参数代入式(11),则可得到燃煤发电商碳减排投资阈值对应的上网电量、碳价以及碳减排设施的单位运维成本之间的关系。图1给出了p c≥p f=40时的p*c-q*关系曲线,图中从上至下依次为c=30,15,5三种情况。

语文教学是传承我国文化的基础,是获取知识的首要途径。在语文课堂上,可以学习我国的汉字、文学作品和文化知识等。它是历史文化传统的传承者,是民族情感的培养者。语文课堂上充满着神奇的民族魅力,体会这些语文的美好离不开“读”。大声地朗读、细致地分析阅读、边读边写等,都是“读”的方式,都是在为语文课堂增加活力、魅力与生命力。

图1 碳减排投资阈值条件下p*c -q* 关系曲线

图1中水平虚线为q*=15亿千瓦时,其与c=5,15,30三条曲线相交于=49.7,69.8,96.0,也就是说:当c=5,15,30时,若<49.7,69.8,96.0元/吨,则燃煤发电商不会进行碳减排投资。

从图1 可看出:(1)当碳减排单位成本c一定时,随碳价的上涨,以燃煤发电商上网电量为标志的碳减排投资阈值逐步递减;(2)减排单位成本c与碳减排投资阈值正向变化,其对阈值的影响随碳价的递增而递减,当碳价递增到一定程度,碳减排单位成本对投资阈值几乎没有影响。

3.1 碳价下限对碳减排预期投资时间的影响

若设p c(t)的初值为p c0,其达到投资阈值p*c的时间为t s,由Rhys等[29],有:

因此有:

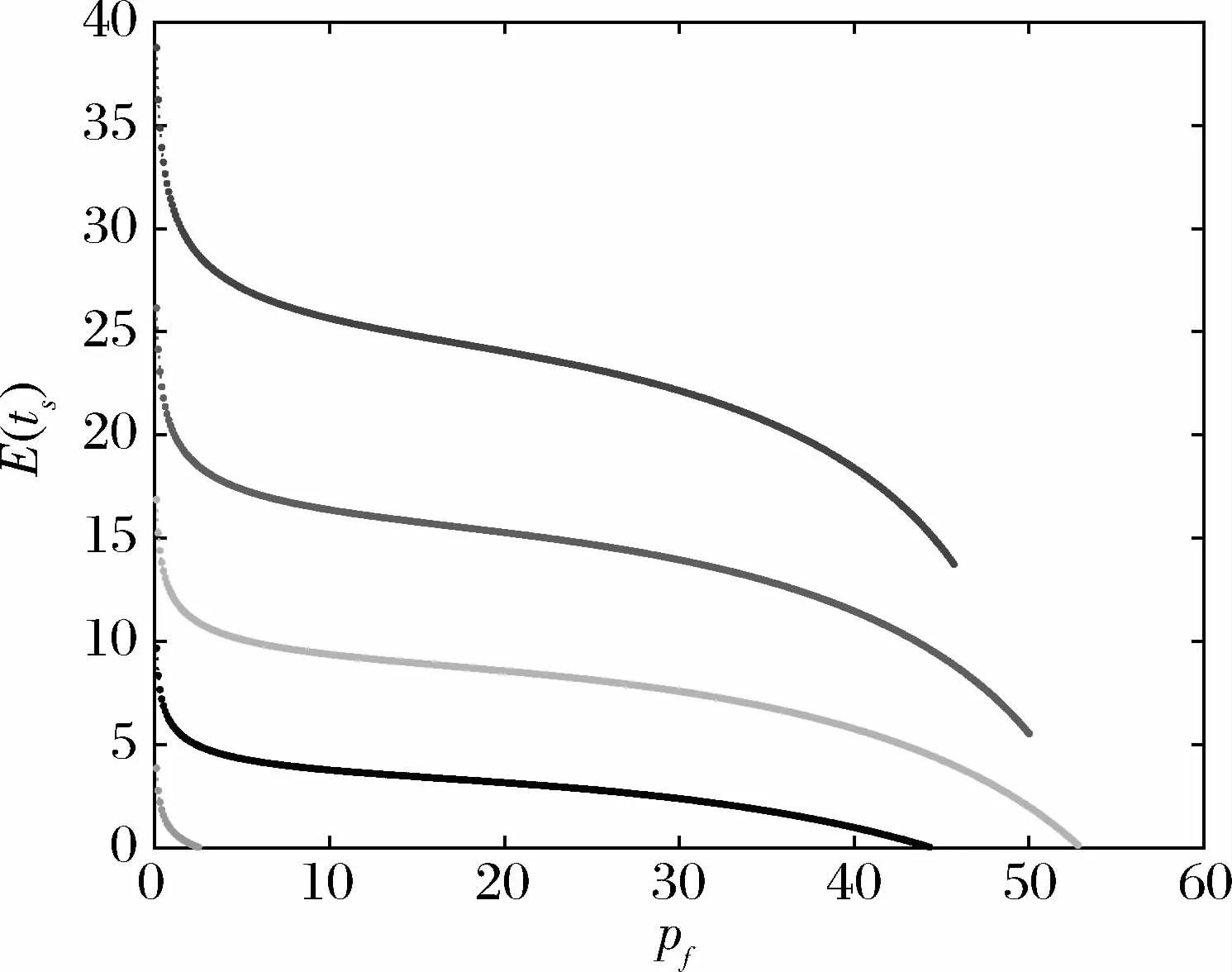

其中,q0,c0为q(t),c(t)的初值,q*,c*为投资阈值。将式(12)(13)代入式(11),则可得到碳减排投资的期望时间E(ts)=ts(p f,p c0,q0,c0)。图2给出了c0=15,q0=15且p c0=35,45,55,65,75情况下,碳减排投资预期时间E(ts)随碳价下限p f的变化曲线。

图2 碳减排期望投资时间随碳价下限变化曲线

从图2中可以看出:(1)随着碳价下限p f的递增,燃煤发电商的预期投资时间E(ts)随之递减,也就是说,碳价下限支持政策可能会激励燃煤发电商提早进行碳减排投资。(2)图中p c0=35,45两种情况下的E(ts)曲线与横坐标轴没有交点(E(ts)=0),因此实施碳价下限支持政策无法激励燃煤发电商立即进行碳减排投资。(3)当p c0=55,65,75时,则可通过碳价下限政策激励燃煤发电商立即进行投资;若记E(ts)=0与横坐标轴交点对应的碳价下限为,则随碳价初值p c0的递增而递减。

3.2 碳价下限对碳减排投资激励的有效性讨论

图2分析结果表明:碳价下限政策能否有效激励燃煤发电商提早进行碳减排投资,与碳价初值等因素有关,即若碳价初值过低,即使有更高的碳价下限,也无法激励发电商在预期的时间内进行投资。

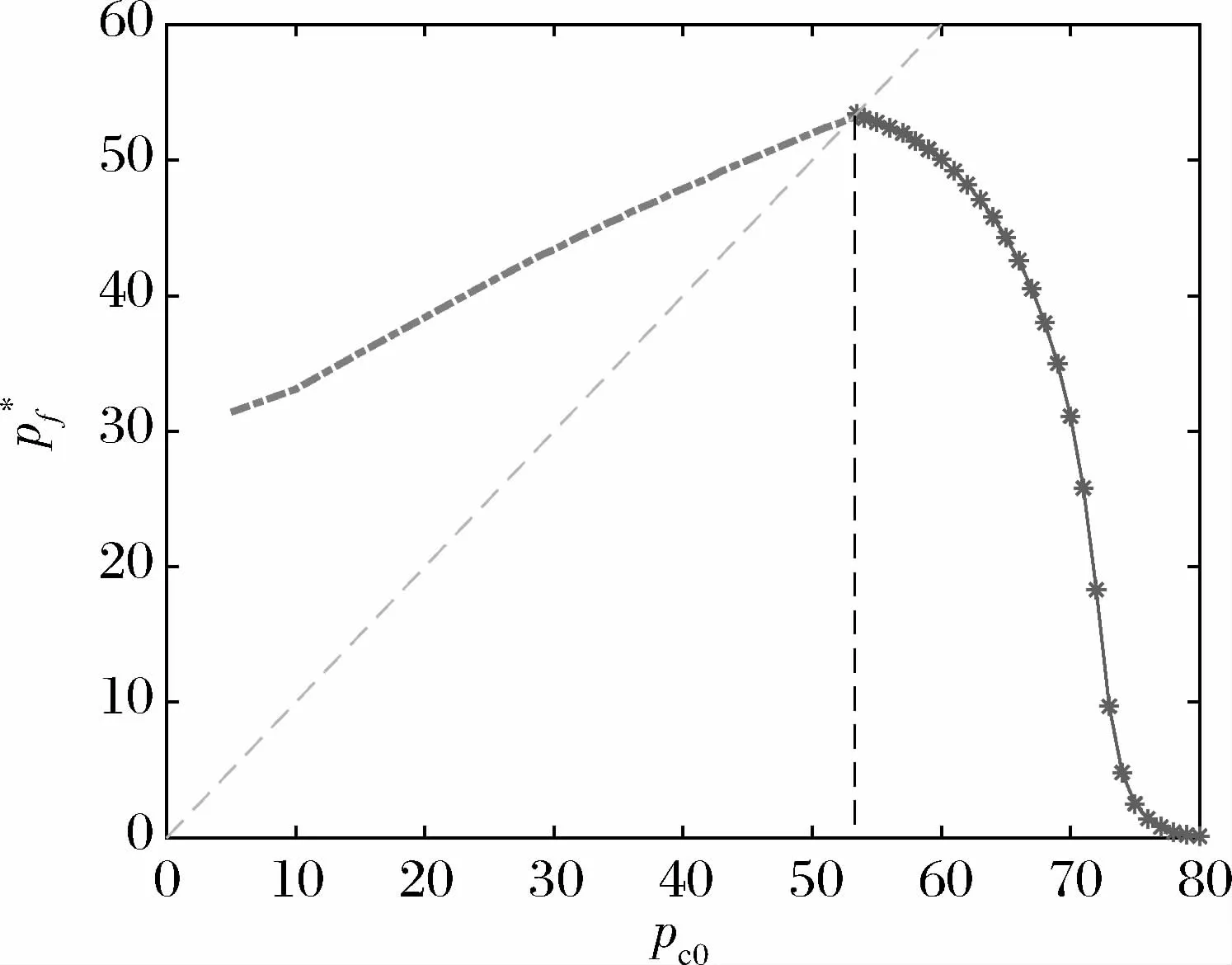

进一步地,图3给出了c0=15时,燃煤发电商立即投资(即E(ts)=0)情况下,碳价初值与碳价下限的关系曲线。图中高于=p c0的粗虚线表示当碳价下限高于该虚线值时,碳价下限政策不再有激励作用,该虚线对应图2中类似p c0=35,45情况下曲线的最右端点值。

图3 激励碳减排立即投资的碳价下限

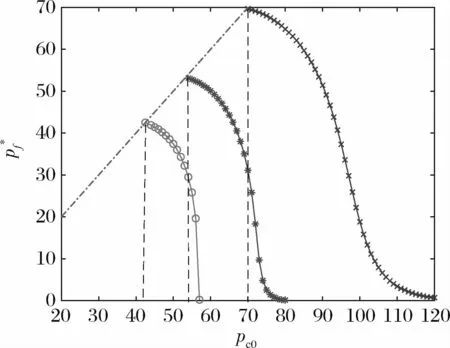

图4中从左至右依次给出了c0=5,15,30情况下,燃煤发电商立即投资情况下碳价下限随着碳价初值的变化曲线。从图中可得:(1)当c0=5时,当碳价初值42.5<p c0<57.0时,碳价下限激励是有效的,并随碳价初值的递增,有效的碳价下限从=42.5逐步递减至零。(2)当c0=15时,当碳价初值53.45<p c0<80.0时,碳价下限激励是有效的,并随碳价初值的递增,有效的碳价下限从=53.45逐步递减至零。(3)当c0=30时,当碳价初值69.92<p c0<120.0时,碳价下限激励是有效的,并随碳价初值的递增,有效的碳价下限从=69.92逐步递减至零。

图4 不同减排成本情况下,激励发电商立即投资的碳价下限随碳价初值的变化曲线

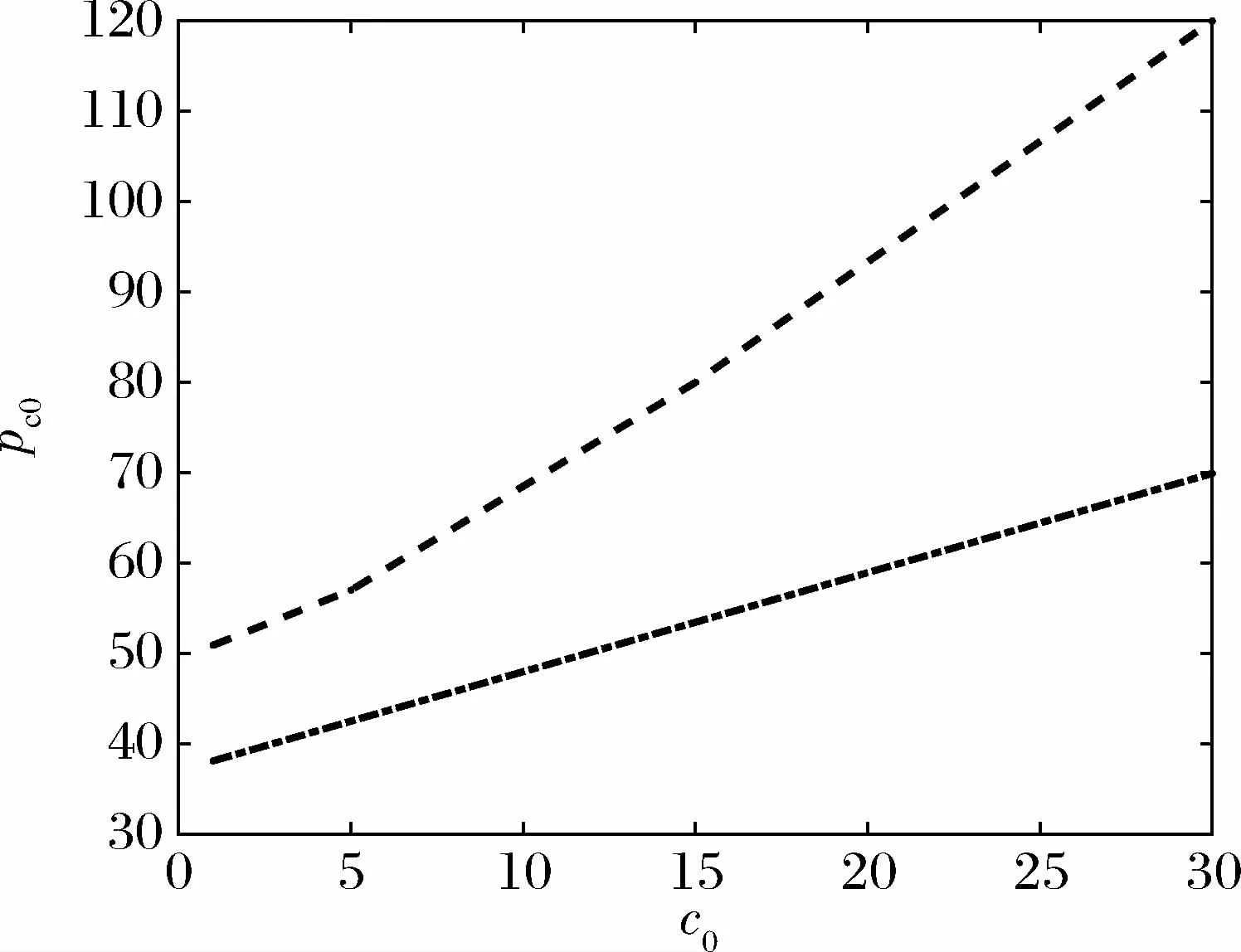

图4表明:碳价下限对碳减排投资的激励是否有效与碳价初值p c0和碳减排成本初值c0有关。在图4基础上,通过考察更多的单位碳减排成本初值情况,则可以得到如图5所示的碳价下限政策实施的有效区域。

图5 碳价下限政策实施的碳价初值与减排成本初值有效区域

图5中两条递增的曲线将平面分为3个区域,不妨称上面的曲线为上确界,下面的曲线为下确界,则有:(1)当碳价初值高于上确界时,即使没有实施碳价下限支持政策,燃煤发电商也会立即进行碳减排投资;(2)当碳价初值低于下确界时,碳价下限支持政策无法激励燃煤发电商立即进行碳减排投资;(3)当且仅当碳价初值处于图5中上确界和下确界围成的区域,碳价下限激励政策才有效的,即可通过碳价下限的调整来诱导燃煤发电商的预期碳减排投资时间。

4 碳价下限与直接碳减排投资补贴政策的比较

实施碳价下限支持政策的目的是激励燃煤发电商提早进行碳减排投资,而维持碳价下限政策需要政府进行补贴,即当碳价波动到低于碳价下限时,政府通过补贴将碳价维持在碳价下限处。实施碳价下限支持政策预期要补贴的资金贴限值为BT1为:

类似地,实施税收优惠政策政府少收的税收贴现值T x为:

显然,式(14)(15)都很难得到解析解,因此不妨采用Monte Carlo方法,对p c(t),c(t),q(t)分别抽样N 次,然后分别代入式(14)(15),针对Ω1和Ω2区间计算每一条样本路径上的BT1或T x,并将其均值作为BT1和T x的估计值。

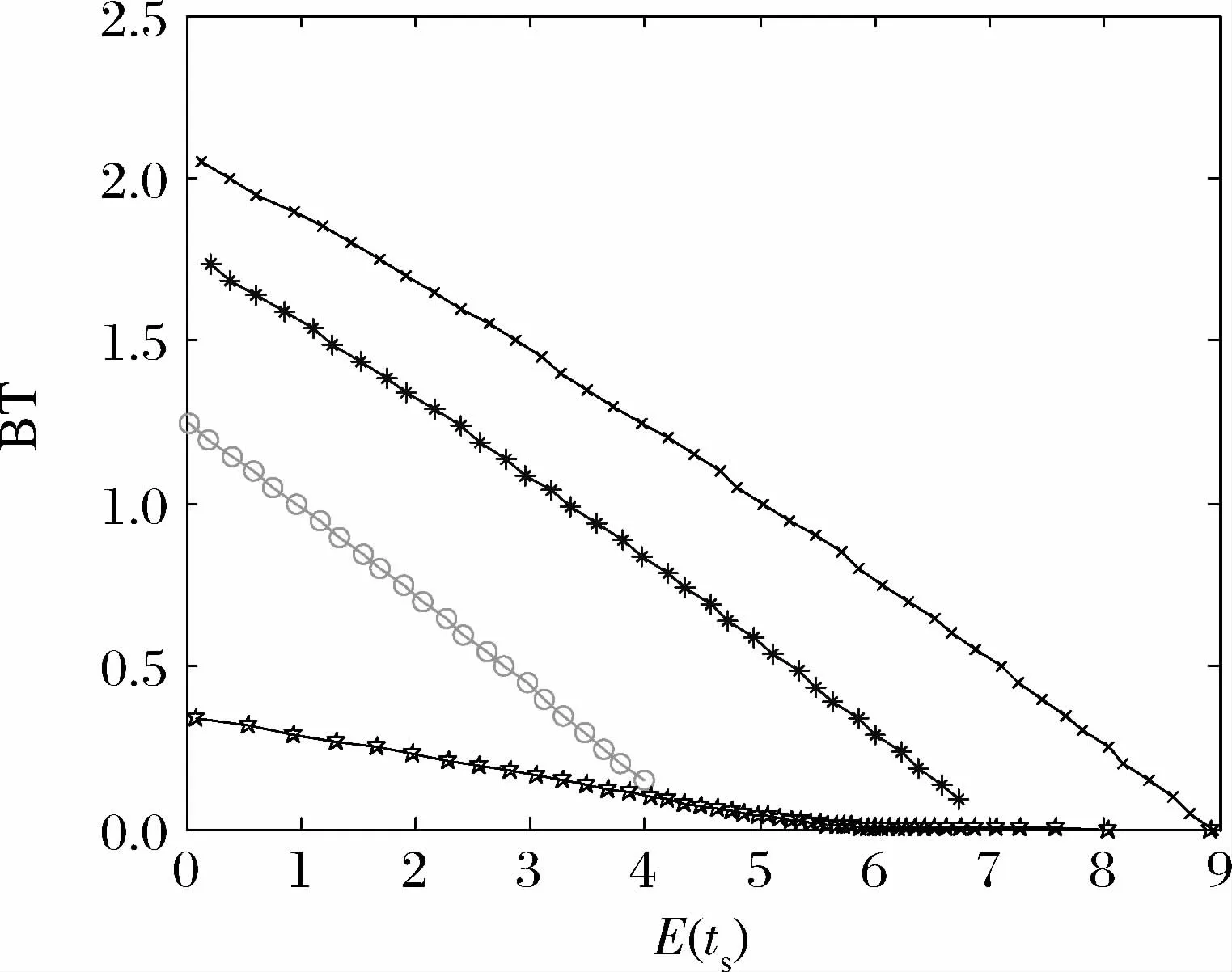

图6给出了N=10000,p c0=60,c0=15时,政府总补贴额随燃煤发电商预期投资时间的变化曲线。图中从上至下依次为κ=0,0.4,1.0情况下直接投资补贴额(政府直接对燃煤发电商的碳减排投资额进行补贴,相应的税收优惠按式(15)估算)与预期投资时间的关系曲线,最下面的递减曲线为碳价下限支持政策下补贴额(按式(14)估算)与预期投资时间的关系曲线。

图6 不同政策下发电商预期投资时间与总补贴额关系

图6表明:(1)不论在哪种支持政策(碳价下限或直接投资补贴)下,若激励发电商越早投资,需要的政策性补贴越多;或者说,若没有政府补贴,发电商会延迟一段时间后才进行碳减排投资。(2)相对于直接投资补贴政策,碳价下限支持政策有明显的节省补贴金额的优势,但这种优势随预期投资时间的递增而递减。(3)若直接投资补贴与税收优惠政策同时实施,免税政策(τ=0)既能节省补贴资金也能激励燃煤发电商尽早进行碳减排投资。

5 结语

论文假定碳价、燃煤发电商的上网电量、碳减排设施的单位运维费用服从几何布朗运动,构建考虑碳价下限政策的发电商碳减排投资实物期权模型,基于模型的求解,针对某60万燃煤发电机组相关技术参数,考察碳价下限对燃煤发电商碳减预期投资时间的影响,并讨论碳价下限政策实施的有效区域,然后从节省补贴资金角度比较碳价下限与碳减排投资直接补贴的优劣。论文分析结果表明:一是碳价下限能否激励燃煤发电商进行碳减排投资,与碳价初值和单位碳减排成本初值等参数有关:1)在有效区域内,通过碳价下限的调整可调节碳减排投资的预期时间;2)当碳价初值高于有效区域时,即使没有碳价下限政策,燃煤发电商也会进行碳减排投资;3)当碳价初值低于有效区域,即使实施碳价下限,也无法激励燃煤发电商在预定时间内进行碳减排投资。二是相对于碳减排投资直接补贴政策,碳价下限支持政策能显著节省补贴资金;而对直接补贴政策而言,同时免税既能节省补贴资金也更能激励燃煤发电商进行碳减排投资。

我国的碳交易市场尚处于起步阶段,对市场规制机构(政府)而言,如何激励燃煤发电商进行碳减排投资,对完成国家的宏观减排目标尤为重要。本文的研究结论对激励性碳减排政策的出台有以下几方面的启示:

一是相对于直接的碳减排投资补贴政策,从节省政府补贴资金角度来看,应优先推行碳价下限政策,但实施碳价下限政策的前提是测算碳价下限政策实施的有效区域。

二是碳价初值与碳减排设施的单位维护运行成本决定碳价下限政策是否有效,而碳价随时间波动,因此选择合适的碳价下限政策实施时机是必需的。

三是在碳价较低的情况下,可推行低运行维护成本的碳减排投资,而在碳价较高情况下推行碳价下限政策,则可推行运维成本较高的碳减排投资项目。

猜你喜欢

环球时报(2022-06-15)2022-06-15

能源工程(2022年2期)2022-05-23

能源工程(2022年1期)2022-03-29

科学大众(2021年9期)2021-07-16

科学家(2021年24期)2021-04-25

制导与引信(2017年3期)2017-11-02

债券(2016年11期)2017-01-12