经济政策不确定性、风险承担与公司债信用价差

2020-03-22 01:03杨媛杰陈艺云王傲磊

金融经济学研究 2020年6期

杨媛杰 陈艺云 王傲磊

华南理工大学 经济与金融学院,广东 广州 510006

一、引言

债券市场是资本市场的重要组成部分,是公司企业债务融资的重要渠道。2015年《公司债券发行与交易管理办法》的颁布实施将公司债券的发行主体扩展至所有公司制法人,2018年政府工作报告更是明确了“深化多层次资本市场改革、推动债券市场发展”的发展方向,公司债券市场规模迅速扩大。一直以来债券市场的政府隐性担保使得债券投资者并不重视发行人的违约风险,外部环境不确定性带来的影响非常有限,在整体宏观经济不确定性增大的情况下,公司债券还可能具有更大的吸引力。然而自2014年“超日债”违约打破了中国债券市场刚性兑付的局面以来,一系列违约事件的爆发标志着违约常态化的形成,强化了债券投资者对违约风险的感知(彭叠峰和程晓园,2018[1])。近年来国际贸易保护主义的抬头以及新冠肺炎疫情等一系列外部冲击给中国经济发展带来了严峻挑战,政府采取了一系列政策来干预和调控宏观经济,但政策制定、调整与执行中的复杂性和不可预知性引发了经济政策的不确定性,而经济政策不确定性作为转型经济体中企业外部环境不确定性的重要来源(Gulen and Ion,2016[2]),是影响公司经营状况和未来前景的重要因素,必然会给其违约风险带来影响,那么投资者是否因为经济政策不确定性的增加而要求更高的风险溢价呢?对这一问题的解释和分析有助于违约常态化背景下中国公司债券和信用风险资产风险定价机制的完善,对于债券市场的稳健发展有着重要的理论和现实意义。

经济政策是政府克服市场配置资源不足、慰平经济周期波动、平稳整体经济发展的重要手段,但经济政策调整的时机、方向和内容会对经济主体的决策和行为产生影响,如影响企业投资(饶品贵等,2017[3])、融资和资本结构决策(王朝阳等,2018[4])、风险承担(刘志远等,2017[5]);经济政策不确定性会对宏观经济产生一定的冲击,在经济衰退时及时的政策反应会加速实体经济复苏(Kobayashi et al.,2007[6]),滞后的政策反应会导致消费和投资下滑,加剧经济衰退(Gomes et al.,2012[7]),会对金融市场产生一定冲击,影响金融资产的波动性(Baker et al.,2016[8]),甚至可能会引发金融市场的极端风险(崔欣等,2018[9])。经济政策不确定性对宏观经济和金融市场的冲击会引发债券投资者对系统性违约风险的担忧,对债务主体决策和行为的影响会降低债券投资者对企业未来还本付息的信心,提高对信用风险资产风险溢价的要求,导致公司企业债务融资成本和信用价差的上升。

本文以市场化程度相对更高的公司债为研究对象,借助Huang and Luk(2019)[10]构建的中国经济政策不确定指数来衡量经济政策不确定性,选取2007年到2018年公司债发行市场数据来探讨经济政策不确定性对信用风险定价的影响与具体机制,研究发现,经济政策不确定性的增加会显著提高公司债发行价差,但会因为发行人的产权性质与信息质量而产生显著的非对称效应,而发行人的风险承担水平在其中发挥了部分中介效应。本文可能的贡献主要体现在两个:一是对经济政策不确定性与公司债信用价差关系和影响机制的探讨可以拓展信用风险定价的研究,对于中国债券市场违约风险定价机制的完善有一定参考价值;二是丰富了经济政策不确定性领域的研究,在经济政策不确定性影响金融市场和资产定价的研究中深入探讨了企业微观行为所发挥的内在传导机制,为更好地解释经济政策不确定性对宏观经济和金融市场波动的影响提供了微观解释机制。

本文第二部分为文献回顾和理论分析,结合公司债信用价差的相关研究从理论角度解释了经济政策不确定性的可能影响以及具体机制,并提出了本文的研究假设;第三部分对实证研究的样本、计量模型、变量选取等进行说明;第四部分报告了实证检验的结果并进行讨论分析;最后一部分为本文的研究结论和政策建议。

二、文献回顾与理论分析

(一)信用价差的影响因素

信用价差取决于债权人对债务主体违约风险的评估情况,因而许多学者从公司企业的微观层面对信用价差的影响因素进行了分析,如信用评级是影响信用价差的重要因素,评级越高的债券信用价差就越小(Ziebart and Reiter,1992[11]),良好的公司治理可以有效地降低债务融资的代理成本而带来信用价差的下降(Bhojraj and Sengupta,2003[12];洪正和袁齐,2018[13]),产品市场的激烈竞争会显著提高债务融资成本(Chava et al.,2009[14]),客户集中度的提高会显著提高信用价差(王雄元和高开娟,2017[15])等;然而基于信用风险理论模型的实证研究,如Eom et al.(2004)[16]、Huang and Huang(2012)[17]等发现预期违约风险并不能解释公司债券等信用风险证券的信用价差,即存在着“信用价差之谜”。一些学者认为这是信息不对称所导致的“透明溢价”,由于投资者只能观测到不完全的信息,因而会要求获得更高的风险溢价来弥补信息劣势,如Duffie and Lando(2001)[18]、周鸿卫和刘子龙(2020)[19]等;还有些学者则认为这是由违约风险的不可分散性决定的,是一种对系统性违约风险的补偿,如Elton et al.(2001)[20]等,因而更多从无风险利率(Duffee,1998[21])、通货膨胀率(Wright,2011[22])、货币政策(于静霞和周林,2015[23])等角度来分析宏观经济因素对信用价差的影响,而周宏等(2011)[24]的研究表明宏观经济不确定性对信用价差具有不可忽视的影响。实际上经济政策的不确定性不但会导致宏观经济的波动,还会通过增加企业外部环境的不确定性而影响其违约风险,因而必然会对信用价差产生一定影响。一些研究如Bloom(2009)[25]、Bradley et al.(2016)[26]都发现经济政策不确定会显著提高企业的债务融资成本,不过这些研究都存在着一定不足,如侧重于对贷款成本的分析,或以政府领导的选举变动来刻画经济政策的不确定性,更主要的是鲜有通过对微观影响机制的分析来探讨经济政策不确定性与信用价差或债务融资成本的因果联系。

(二)经济政策不确定性对信用价差的影响

经济政策是政府干预经济的重要手段,如果能有效缓解市场在资源配置方面的不足,就可以有效推动整体经济的平稳发展。如Gehlbach and Keefer(2011)[27]指出政府频繁地更迭相关政策是中国经济成功的部分原因,在经济衰退时,政府根据经济情况及时调整政策,有助于推动实体经济迅速复苏,但经济政策不确定性的增加会降低生产率的增长率、对物质资本和人力资本的积累形成阻碍,从而给经济增长带来消极影响(Aisen and Veiga,2013[28]),还可能会导致消费和投资大幅下滑,进而导致经济衰退(Leeper et al.,2010[29]),给金融市场带来极大冲击,引发股票市场和外汇市场的剧烈震荡、并加速风险的传染(杨子晖等,2020[30]),这些都会导致投资者对发生系统性风险的担忧,形成对企业违约风险整体上升的预期,提高对违约风险的系统性补偿。与此同时,经济政策不确定性对整体经济带来的负面影响还会提高企业经营风险,导致企业盈利波动程度的增大和未来现金流稳定性的下降(Frijns et al.,2013[31]),投资者对企业未来还本付息的信心降低,提高了对企业未来违约风险的预期,从而提高所要求的风险溢价,导致信用价差与债务融资成本的上升。

投资者对债务人违约风险的评价还取决于所掌握的信息,而经济政策不确定的增加,增大了企业外部环境的不确定性,会带来信息的缺失或混乱(Ilut and Schneider,2014[32]),导致信息波动程度和模糊程度的增加(吴锡皓和胡国柳,2015[33]),进而加剧企业和市场之间的信息不对称,提高了信息不透明的程度。随着经济政策不确定性的增加,外部投资者准确评估企业投资项目的预期收益、监测企业还本付息风险的难度会大大提高,股东、监管机构和媒体对经理人监督的难度也会大大增加,恶化了潜在的代理问题,可见债务融资的代理成本会随着不确定性的增加而上升,并且导致企业违约风险的不断增加(Frijns et al.,2013),在这种情况下,投资者就会要求获得更高的风险溢价,导致信用价差与债务融资成本上升。

结合上述对经济政策不确定性影响企业外部环境不确定性以及信息环境的分析,本文提出研究假设1。

H1:经济政策不确定性与公司债信用价差呈正相关关系,经济政策不确定性越高,公司债信用价差越大。

(三)经济政策不确定性影响信用价差的机制分析

违约风险具有一定的非系统性特征,决定信用价差和债务融资成本的还是债务主体的微观行为。经济政策不确定性的增加提高了外部环境不确定性和信息不透明度,由此导致债务主体的决策和行为发生了变化。

一方面,经济政策不确定性的增加往往会导致微观主体的规避心理增强(Stokey,2009[34]),促使企业采取风险规避行为。经济政策不确定性的增大会使企业处于一种模糊、预期性差的经营环境,降低了企业对未来业绩增长和发展的信心(Pastor and Veronesi,2013[35]),也会增加产品需求的不确定性,提高经理人判断未来经济形势的难度。与此同时,经济政策不确定性的升高还会促使投资者提高风险溢价,导致企业融资成本增加(宋全云等,2017[36]),会降低资本边际收益率(陈国进和王少谦,2016[37]),还会通过实物期权和金融摩擦渠道(谭小芬和张文婧,2017[38])、资产重新配置渠道(Kim and Kung,2017[39])使企业的投资决策更为谨慎,其结果是减少投资并增加现金持有强度。

另一方面,经济政策不确定性的增加同样会给企业带来新的投资机会(Giat et al.,2010[40]),如果企业能把握机遇,就可能因此获得更大的发展或更高的收益,特别是中国持续的经济高速增长带来的乐观情绪也会强化经理人利用经济政策不确定性在高风险中追逐高收益的动机(刘志远等,2017)。与此同时,经济政策不确定的增加还会降低信息透明度、恶化企业的代理问题。由于外部投资者和监管机构对内部人的监督难度增大,经理人就可能会为了个人利益最大化投资于一些不利于企业长期发展的项目,或者在过度自信等心理因素的作用下投资于净现金流为负的项目。一旦项目出现亏损,就可以归因于外部环境,可见经济政策不确定的提高为经理人通过无效率投资获取个人私利提供了机会(梁琪和余峰燕,2014[41])。

由此可见,经济政策不确定性影响信用价差的关键在于债务企业的风险承担行为,如果经理人利用经济政策不确定性增加带来的机遇提高了经营风险,就很可能会导致信用价差的增大;而如果经济政策不确定性的增加促使经理人采取了风险规避行为,降低了企业风险,那么就可能不会对信用价差和债务融资成本产生负面影响。为此,本文提出以下竞争性假设。

H2-1:经济政策不确定性的增加会显著提升企业的风险承担水平,而企业风险承担水平的增加会导致公司债信用价差的增加。

H2-2:经济政策不确定性的增加会显著降低企业的风险承担水平,而企业风险承担水平的降低会导致公司债信用价差的减少。

三、实证研究设计

(一)样本选取与数据来源

本文以2007年到2018年之间上市公司发行的公司债为初筛样本,剔除可转换债券、城投债、银行与保险等金融类上市公司发行的公司债券以及数据缺失的样本,最终样本来自912家公司发行的1651只公司债,所有数据均来自于Wind数据库,并对财务数据等连续变量按1%进行缩尾处理。

(二)变量定义

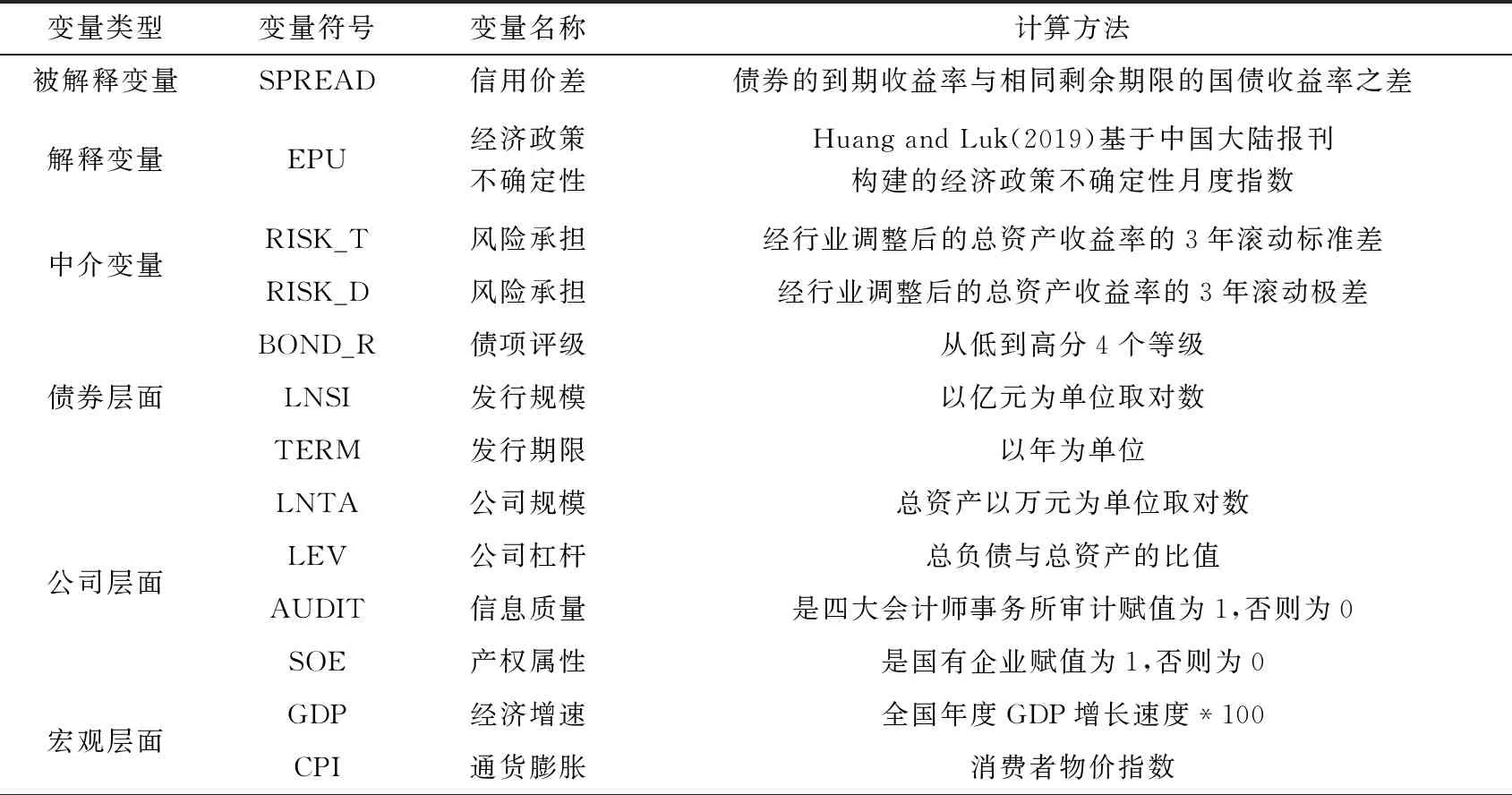

1.因变量:信用价差(SPREAD)。考虑到本文分析的是经济政策不确定性通过影响企业的风险承担水平来影响信用价差,而企业发行公司债筹集资金的行为与未来的风险承担水平密切相关,因而本文在选取信用价差时,没有考虑二级市场的信用价差,而是以公司债的发行价差作为因变量,参照王雄元等(2017)以债券发行时的到期收益率与相同期限国债收益率之差来计算。

2.解释变量:经济政策不确定性(EPU)。本文借助了Huang and Luk(2019)发布的中国经济政策不确定性月度指数,该指数以内地《北京青年报》等10份报纸为基础(1)该10份报纸分别为《北京青年报》、《广州日报》、《解放日报》、《人民日报(海外版)》、《上海早报》、《南方都市报》、《北京日报》、《今晚报》、《文汇报》和《羊城晚报》。,采用文本分析的方法来构建,其覆盖范围比Baker et al.(2016)基于中国香港《南华早报》构建的指数更广,可以更准确地捕捉中国经济政策的不确定性。为降低内生性问题的影响,本文以公司债发行前一个月经济政策不确定性指数作为核心解释变量,同时为了确保结论的可靠性,以Baker et al.(2016)的指数进行稳健性检验。

3.中介变量:风险承担(RISK)。参照Faccio et al.(2011)[42]的研究,本文以总资产收益率未来3年的滚动标准差来衡量企业风险承担水平,同时以未来3年的滚动极差作为稳健性检验指标。基本计算思路是先以公司所属行业资产收益率的均值对每家公司的资产收益率进行调整,然后再计算出该公司在未来3年经过行业调整后的资产收益率滚动标准差(RISK_T)和极差(RISK_D)。

表1 变量的含义与计算方法

续表1

4.控制变量(CONTROL)。本文主要从三个方面来选取控制变量:一是债券的特征变量BOND,包括债券的发行规模LNSI(根据发行总金额的自然对数计算),期限TERM,信用等级BOND_R(按等级从AA-、AA、AA+到AAA分别赋值1、2、3、4);二是发行公司的特征变量ISSUER,包括公司规模LNTA(根据总资产的自然对数计算)、资产负债率LEV、是否为四大事务所审计的虚拟变量AUDIT和产权性质的虚拟变量SOE;三是宏观经济变量ECONOMY,包括经济增长速度GDP、通货膨胀率CPI,以控制整体宏观经济的影响。此外,本文还控制了评级机构效应(AGENCY)、行业效应(IND)和年度效应(YEAR)的影响,加入了相应的虚拟变量。由于年度虚拟变量和年度宏观变量存在共线性问题,本文仅在基准回归中加入了宏观经济变量进行对比。

(三)模型设定

本文首先对经济政策不确定性(EPU)对公司债信用价差(SPREAD)的影响进行检验,构建了基准回归模型(1):

SPREAD=β0+β1EPU+β2CONTROL+u

(1)

在此基础上,参照温忠麟和叶宝娟(2014)[43]的研究,构建以下中介效应模型来检验风险承担水平是否是经济政策不确定性影响信用价差的中介变量,即经济政策不确定性通过影响发行人的风险承担水平,而影响公司债的发行价差:

SPREAD=α0+α1EPU+α2CONTROL+μ

(2)

RISK=γ0+γ1EPU+γ2CONTROL+ε

(3)

SPREAD=θ0+θ1EPU+θ2RISK+θ3CONTROL+ξ

(4)

其中,模型(2)为总效应模型,与模型(1)一致,用于检验经济政策不确定性对信用价差的影响;模型(3)为中介效应模型,在控制除债券层面外其他因素的影响下,检验经济政策不确定性对风险承担水平的影响;模型(4)为直接效应模型,加入中介变量——风险承担后分析经济政策不确定性对信用价差的影响。对于中介效应模型的检验,首先检验γ1是否显著,只有γ1显著才有进行后续检验的必要;然后检验θ2是否显著,如果θ2显著,再检验θ1是否显著,如果θ1显著,说明存在着部分中介效应;如果θ1不显著则表明存在着完全中介效应;如果θ2不显著,则需要进一步进行Sobel检验,本文为说明中介效应模型的稳健性,汇报了Sobel检验的结果。

四、实证结果与分析

(一)描述性统计

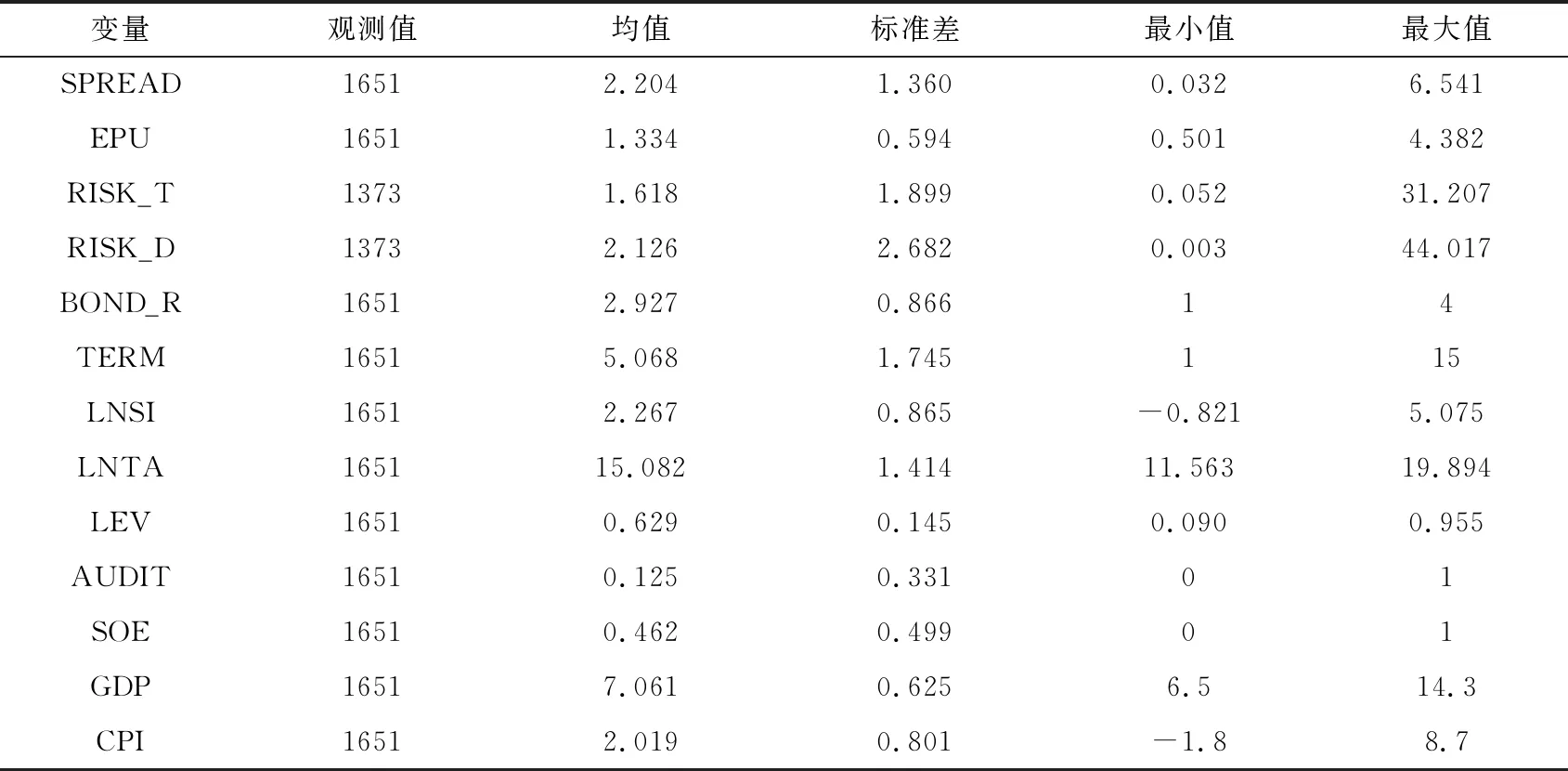

1.主要变量的描述性统计分析。由表2可见,信用价差SPREAD的均值为2.204,标准差为1.360,最大值和最小值分别为0.032和6.541,表明中国公司债存在着一定违约风险,表现为风险溢价,但不同发行人之间存在着较为显著的差异;经济政策不确定性EPU的均值为1.334,标准差为0.594,最大值和最小值分别为4.382和0.501,说明样本期间经济政策不确定性变化较大;风险承担水平的衡量指标RISK_T和RISK_D的均值分别为1.618和2.126,且存在着较大的变化区间;产权性质的虚拟变量SOE均值为0.462,表明46.2%的公司债由国有企业发行,是否为四大事务所审计的虚拟变量AUDIT均值为0.125,表明有12.5%的公司债发行人由四大会计事务所进行审计。

表2 变量的描述性统计

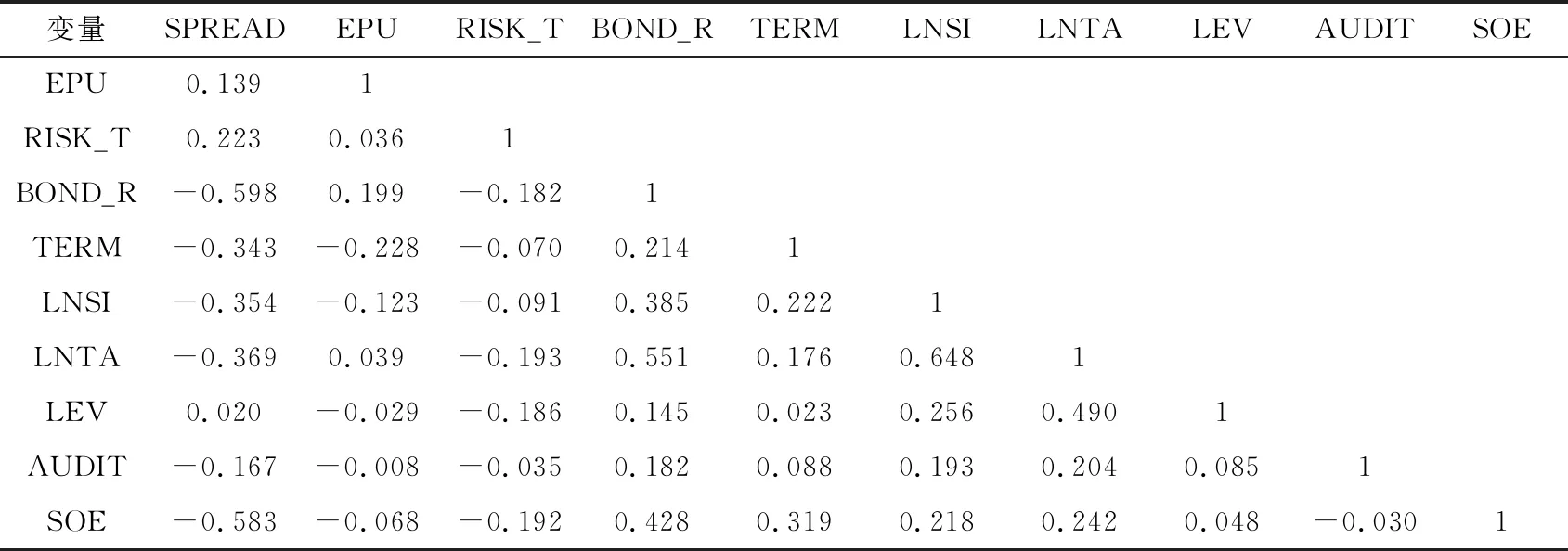

2.主要变量的相关性分析。由表3可见,信用价差SPREAD与经济政策不确定性EPU之间的相关系数为0.139,经济政策不确定性EPU与风险承担水平RISK_T之间的相关系数为0.036,都呈正相关关系,表明经济政策不确定性的增加会提高企业的风险承担水平以及投资者要求的信用价差。信用等级BOND_R和产权性质SOE与信用价差SPREAD之间的相关系数较高,且都呈负相关关系,表明信用等级越高,国有企业发行的公司债信用价差会更低。主要控制变量之间的相关系数都比较小,不存在共线性问题。相关性分析表明经济政策不确定性EPU与信用价差SPREAD和风险承担水平RISK_T都存在着正相关关系,但结论是否可靠还需要在控制其他因素的条件下做进一步实证检验。

表3 变量的相关性分析

(二)基准分析

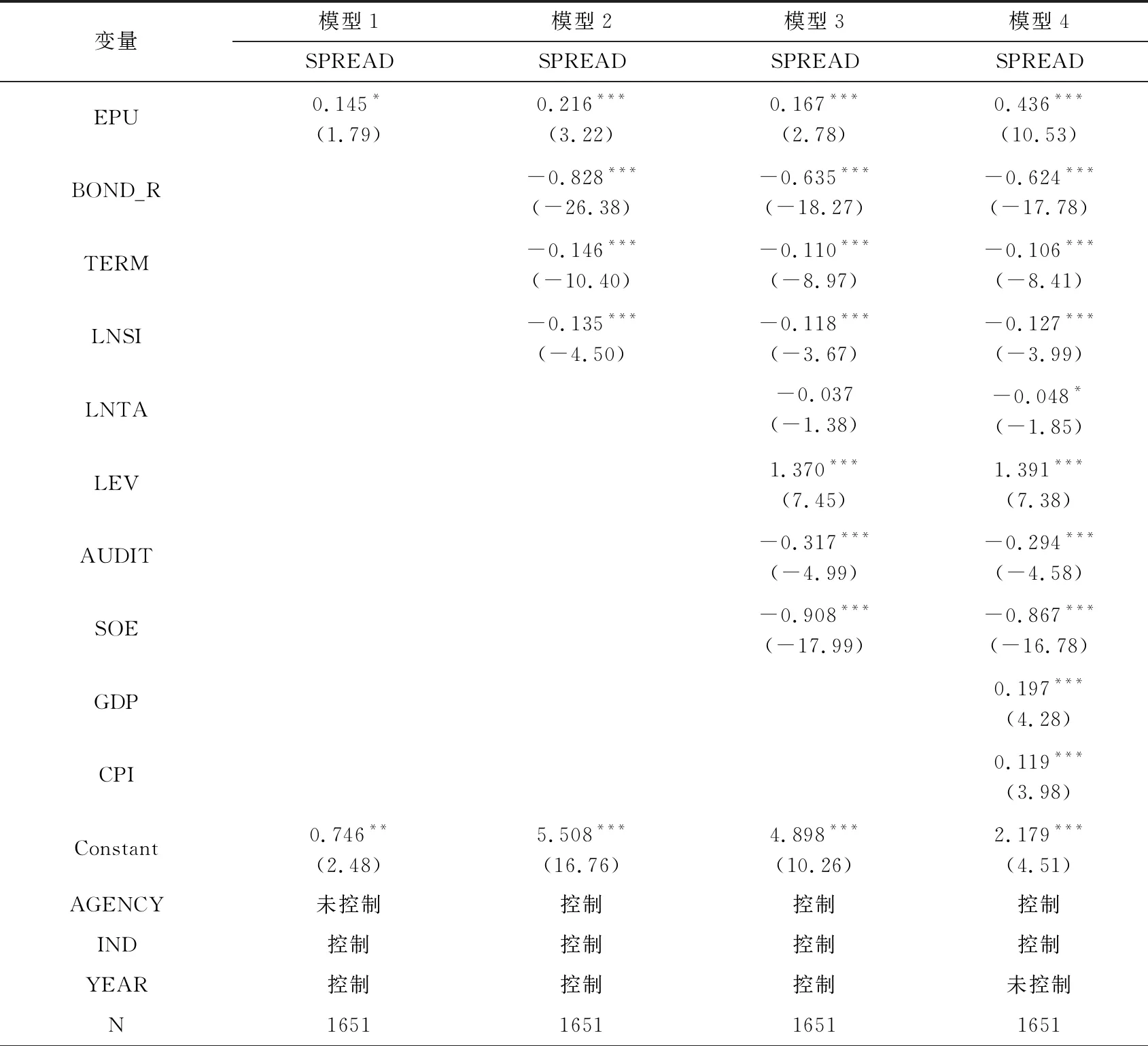

1.经济政策不确定性对信用价差的影响。表4报告了按照公式(1)对经济政策不确定性EPU影响信用价差SPREAD的回归结果,其中模型1仅控制了行业效应和年份效应,未加入评级机构效应及其他控制变量;模型2到模型3在控制了行业、年份和评级机构效应的基础上,依次加入了公司债特征、发行人特征的控制变量;模型4加入了宏观控制变量,为防止共线性问题,未控制年份效应。根据拟合优度来看,模型3拟合效果最佳,因此后续回归以模型3的设定为准。

由表4可见,即使在控制了主要宏观经济变量影响的情况下,经济政策不确定性EPU与信用价差SPREAD之间都存在着显著的正相关关系,表明在经济政策不确定性越大,公司债的发行价差就越大,假设H1得到了证实。由模型3可知,经济政策不确定性指数每提升100点,公司债信用价差会增加16.7BP。其他控制变量的估计结果与理论预期基本一致,除了资产负债率LEV、经济增速GDP与通货膨胀率CPI与信用价差正相关外,其余变量基本都与信用价差呈负相关关系。

表4 经济政策不确定性对信用价差的影响

续表4

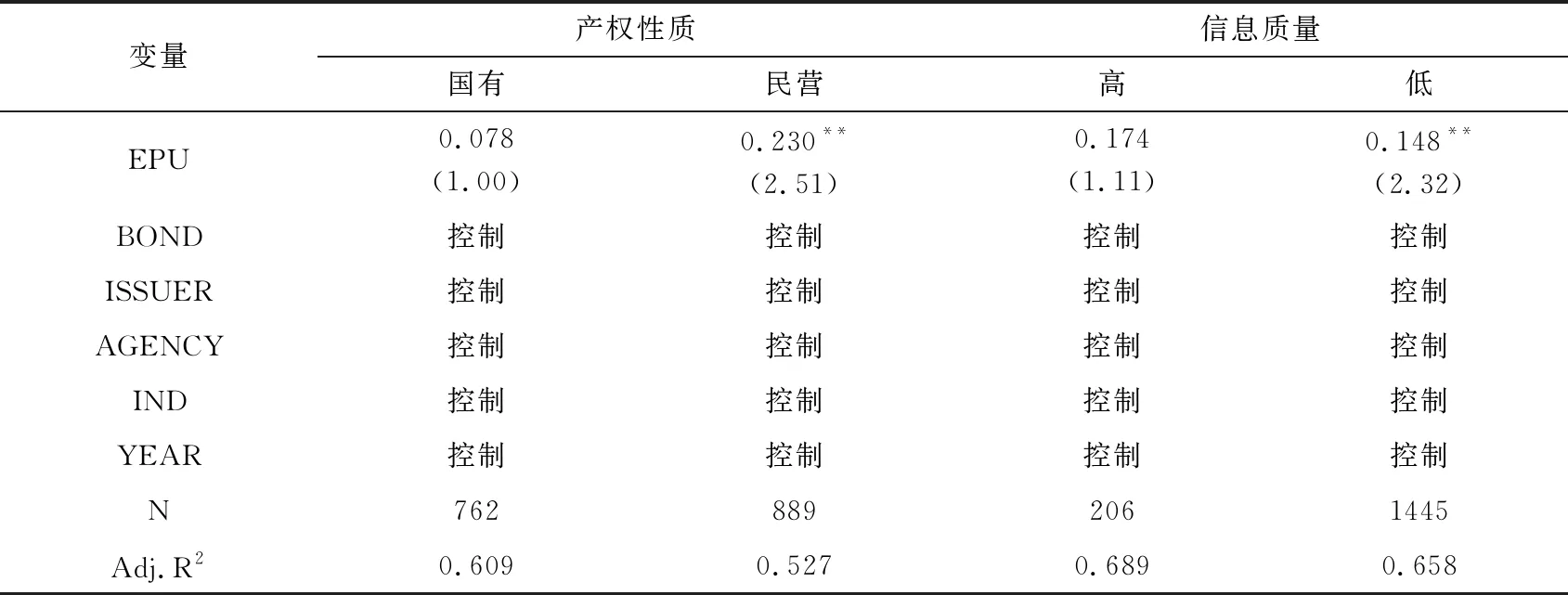

2.经济政策不确定性影响信用价差的非对称效应。国有企业的特殊性决定了经济政策不确定性对其所发行公司债的信用价差所带来的影响会不同于民营企业。首先,国有企业具有更强的政府隐性担保,因而违约风险相对更低,受外部环境不确定性的影响要小于民营企业;其次,国有企业的经理人既是企业的经营管理者,又是具有一定行政级别的政府官员,政治背景决定了其会更看重企业的平稳发展,而且其薪酬也没有与市场接轨,股权激励不足,在经济政策不确定性增大的情况下,更倾向于规避风险,因而经济政策不确定性对国有企业所发行公司债信用价差的影响可能会小于民营企业。表5报告了按产权性质分组以后的回归结果,其中国有企业组经济政策不确定性EPU的系数更小且不显著,而民营企业组经济政策不确定性EPU的系数更大且在5%的水平下显著,表明经济政策不确定性对公司债信用价差的影响会因为发行人的产权性质而存在显著的非对称效应。

表5 经济政策不确定性影响信用价差的非对称效应

经济政策不确定性影响信用价差的一个重要途径就是改变了信息环境,提高了发行人与投资者之间的信息不对称程度。为此本文按照发行人信息质量的高低对样本进行了分组,然后进行了重新估计。考虑到四大会计师事务所在声誉、规模和人力资本方法具有显著的优势,其审计信息质量要显著高于非四大事务所,因此本文以发行人的审计机构是否为四大事务所来区分信息质量的高低。由表5报告的按信息质量高低分组以后的回归结果来看,经济政策不确定性EPU的系数在信息质量高的分组中不显著,而在信息质量低的分组中显著,表明在经济政策不确定性加剧信息不对称的情况下,信息质量较低的发行人会受到更显著的影响,导致信用价差的显著提高,而信息质量较高的发行人则不会受到显著的影响。

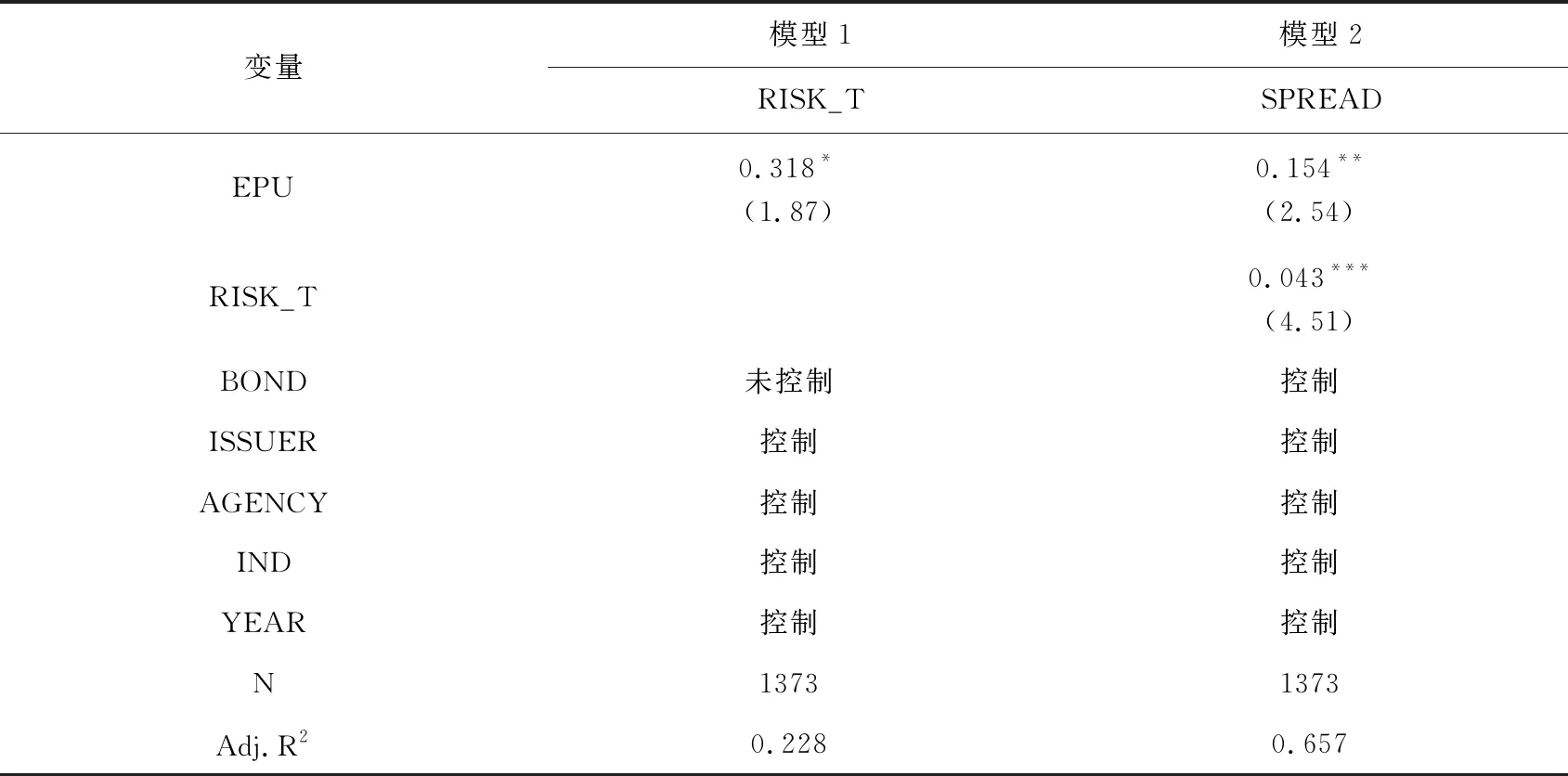

3.经济政策不确定性影响信用价差的传导机制。表6报告了经济政策不确定性EPU影响信用价差SPREAD的传导机制分析结果,其中模型1为中介效应模型,报告了经济政策不确定性EPU对发行人风险承担水平RISK_T的影响;模型2为直接效应模型,报告了加入中介变量风险承担水平RISK_T后经济政策不确定性EPU对信用价差SPREAD的影响。

表6 经济政策不确定性影响信用价差的传导机制

从模型1的结果来看,风险承担水平变量RISK_T与经济政策不确定性EPU呈显著的正相关关系,即经济政策不确定性越高,企业会显著提高风险承担水平,这与刘志远等(2017)的研究所发现的经济政策不确定性会引发“机遇预期”效应一致,越高的经济政策不确定性会促使经理人为抓住发展机会而提高风险承担水平。在模型2中,风险承担水平RISK_T的系数显著为正,EPU的系数显著为正且小于表4的模型3(0.167),Sobel检验的Z值为1.715,P值为0.086,在10%的水平下显著,表明风险承担水平在经济政策不确定性与信用价差之间发挥了部分中介效应,即经济政策不确定性通过影响发行人的风险承担水平而影响了信用价差,经济政策不确定越高,发行人倾向于提高风险承担水平,投资者因为需要承担更高的不确定性,因而要求更高的风险补偿,提高了公司债的信用价差和融资成本,由此假设H2-1成立而H2-2不成立。

(三)稳健性检验

为确保上述结论的可靠性,本文采用以下方法来进行稳健性检验:一是改变风险承担水平的计算方法,以经过行业调整后的资产收益率滚动极差RISK_D来衡量;二是替换核心解释变量,改变经济政策不确定EPU的衡量方法,以Baker et al.(2016)的经济政策不确定指数来衡量;三是改变信用价差的计算方法,参考林晚发等(2019)[44]的方法以公司债发行日后一个月交易价格计算的信用价差来衡量。

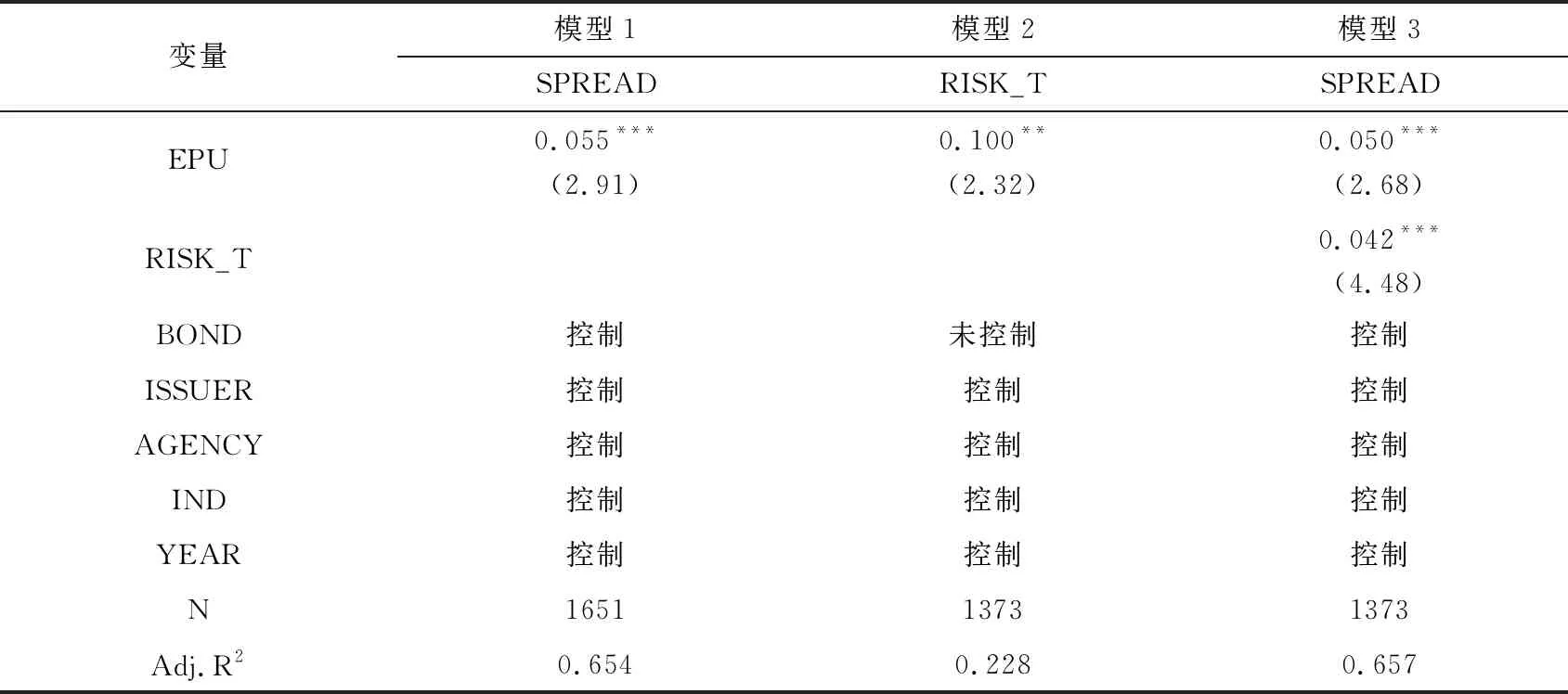

1.改变风险承担水平的计算方法。表7报告了替换风险承担水平衡量方法后的回归结果,其中模型1为中介效应模型,风险承担水平变量RISK_D与经济政策不确定性EPU显著正相关;模型2为直接效应模型,风险承担水平RISK_D的系数显著为正,经济政策不确定性EPU的系数显著为正且小于表4的模型3(0.167),Sobel检验的Z值为2.081,P值为0.037,在5%的水平下显著,说明风险承担水平在经济政策不确定性与信用价差之间发挥了部分中介效应,同样证实了假设H2-1。

表7 稳健性检验(1):改变风险承担水平的计算方法

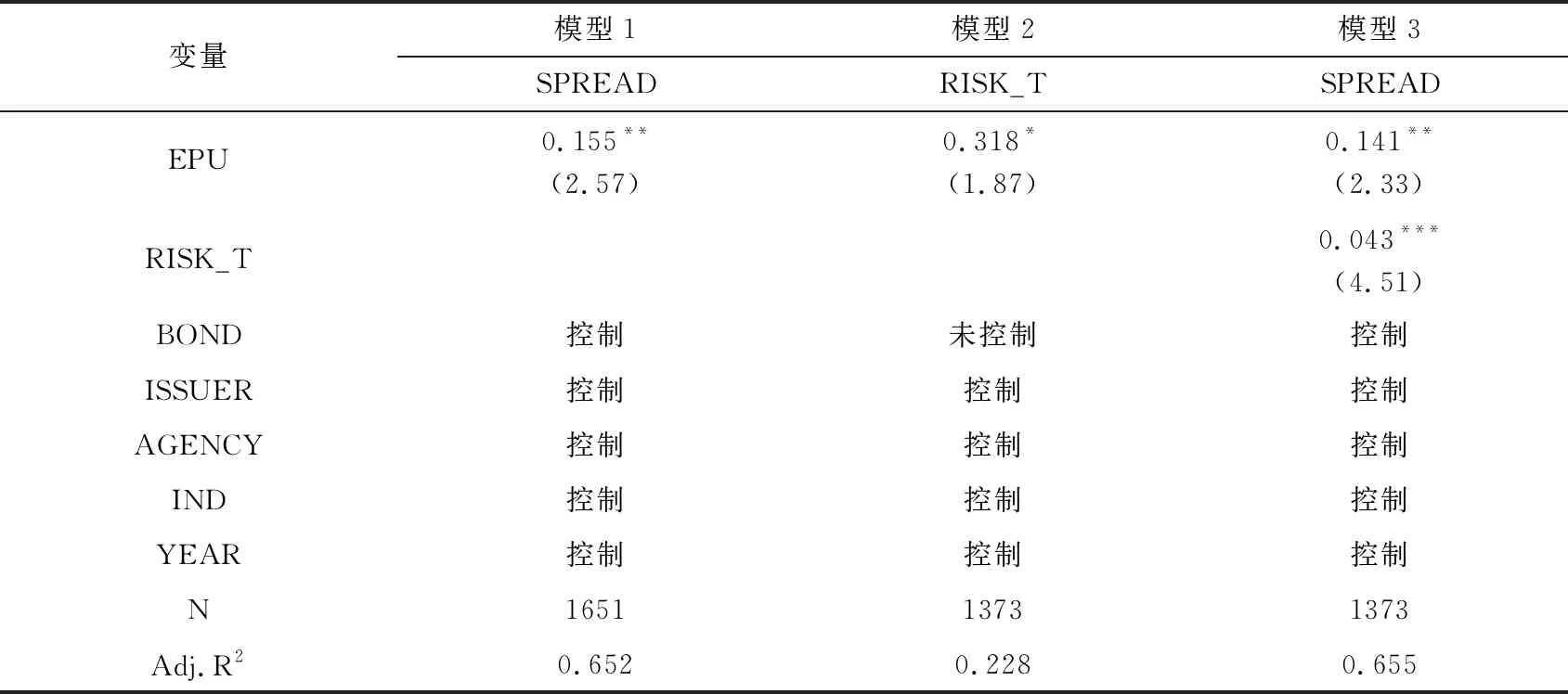

2.改变经济政策不确定性的衡量方法。表8报告了改变经济政策不确定性EPU的衡量方法后的估计结果:经济政策不确定性EPU的系数在模型1中显著为正,假设H1经济政策不确定性与信用价差正相关的关系得到了证实;表示中介效应的模型2中风险承担水平变量RISK_T与经济政策不确定性EPU显著正相关,而表示直接效应的模型3中风险承担水平RISK_T的系数显著为正,经济政策不确定性EPU的系数显著但小于模型1,Sobel检验的Z值为1.762,P值为0.078,在10%的水平下显著,风险承担的部分中介作用依然成立,同样证实了假设H2-1。

表8 稳健性检验(2):改变经济政策不确定性的衡量方法

3.改变信用价差的计算方法。表9报告了改变信用价差的计算方法后的估计结果。首先经济政策不确定性EPU的系数在模型1中显著为正,假设H1经济政策不确定性与信用价差正相关的关系得到了证实;其次,表示中介效应的模型2中,风险承担水平变量RISK_T与经济政策不确定性EPU显著正相关,而表示直接效应的模型3中,风险承担水平RISK_T的系数显著为正,经济政策不确定性EPU的系数显著但小于模型1,Sobel检验的Z值为1.741,P值为0.081,在10%的水平下显著,风险承担发挥部分中介效应的结论依然成立,同样证实了假设H2-1。

表9 稳健性检验(3):改变信用价差的计算方法

五、结论与启示

经济政策不确定性是企业外部环境不确定性的重要来源,必然会对企业的决策行为产生重要影响,从而影响其在金融市场的资产价格。本文借助Huang and Luk(2019)的中国经济政策不确定指数来衡量经济政策不确定性,以市场化程度相对更高的公司债为样本,基于2007年到2018年上市企业数据探讨了经济政策不确定性对公司债信用价差的影响以及具体的传导机制,得出三点研究结论。第一,经济政策不确定性的增加会显著提高公司债的发行价差。第二,经济政策不确定性对公司债信用价差的影响会因为发行人的产权性质与信息质量而产生显著的非对称效应,对民营企业和信息质量偏低的企业所发行公司债的信用价差会产生显著影响,而对国有企业和信息质量较高的企业所发行公司债的信用价差则不会产生显著影响。第三,发行人的风险承担水平在经济政策不确定性与公司债信用价差之间发挥了部分中介效应,经济政策不确定性越高,发行人的风险承担水平就越高,导致投资者会要求获得更高的风险溢价而提高了信用价差。

本文丰富了经济政策不确定性领域的研究,揭示了企业微观行为在经济政策不确定性影响金融市场和资产定价中的内在传导作用,为更好地分析经济政策不确定性对宏观经济和金融市场波动的影响提供了微观解释机制。综合本文的研究结论,提出以下两点政策建议。第一,政府应关注政策频繁调整对企业微观行为及其融资成本的影响,在运用经济政策调节经济运行时,一方面要确保干预政策的适度性和有效性,把握金融市场动态,与企业主体及时进行信息交换和沟通,合理运用经济政策调节企业的风险承担水平,缓解系统性金融风险,避免无效或者过度干预;另一方面要保持经济政策的一致性、连贯性和稳定性,坚持稳中求进的工作基调,加强货币、财政、税收等各方面的政策的协调,在政策实施前及时释放政策信号,有效引导预期,避免对企业的决策与行为以及金融市场资产价格带来负面冲击。第二,企业应合理判断经济政策的走势,抓住经济政策不确定性下蕴含的发展机遇的同时,也要注意完善内部的体制机制,保持决策的审慎和稳健;不要由于盲目追求不确定性中的机会而过于冒险,应当保持适度的风险承担水平,确保企业的持续健康发展,同时应注意有效提高信息质量,及时披露完整的公司层面信息,有效改善信息环境,降低信息不对称。

猜你喜欢

法律方法(2022年2期)2022-10-20

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

系统工程与电子技术(2016年4期)2016-08-24

组合机床与自动化加工技术(2014年12期)2014-03-01