基于波士顿矩阵法的农村中小金融机构营业网点业绩评价体系构建

2020-03-23 05:58蒋蓓雨

经营者 2020年3期

关键词:营业网点

蒋蓓雨

摘 要 当前互联网金融以广泛的在线服务、创新的金融产品、较低的成本优势等,分流银行的优质客户和长尾客户,给农村中小金融机构带来较大影响。本文主要研究农村中小金融机构借鉴波士顿矩阵原理,建立以“业务存量水平”和“业务发展能力”两个维度为主的网点业绩评价体系。根据该评价体系,将营业网点划分为明星、现金牛、问号、瘦狗4个类型,并有针对性地拟定经营管理方案,有效提升了营业网点的经营效益。

关键词 农村中小金融机构 营业网点 波士顿矩阵 业务存量

一、引言

波士顿矩阵是将企业产品从市场占有率和市场增长率角度进行再组合,将所有产品划分为问号、明星、现金牛和瘦狗4个类型,进而明确各类产品的主要经营战略。农村中小金融机构借鉴波士顿矩阵原理,对营业网点从业务存量水平和业务发展能力两个角度进行业绩评价,也将众多营业网点定位于4个象限,从而以相对简单的分析来应对复杂的战略问题。

二、营业网点业绩评价体系构建过程

CX农商行由CX合作银行改制组建,是具有独立法人资格的地方性银行机构,成立于2014年12月。该行下设1家营业部、25家支行、108家分理处,网点遍布所辖县市行政区域,全行在岗员工1400余名。截至2019年9月末,全行总资产约870亿元,各项存款余额约690亿元,各项贷款余额约400亿元。经营规模、网点设置、资金实力均居本市银行业首位;资本充足率、拨备覆盖率等核心监管指标优于监管要求。

本行以CX农商行为例,具体介绍营业网点业绩评价体系构建过程。

(一)设置营业网点业绩评价指标

该行借鉴波士顿矩阵原理,根据营业网点“盈利、获客、服务”三大基本功能,在评价营业网点时,分“业务存量水平”“业务发展能力”两大维度进行考量,将众多营业网点定位于4个象限。其中,网点“业务存量水平”主要选择经济利润、存贷款规模、日均柜均交易量等绝对值指标;网点“业务发展能力”主要选择FTP利潤、存款规模、贷款规模近3年平均增长率等相对数指标。在此基础上,根据每阶段的发展重点,分别确定各项指标的权重。如巩固提升存贷款市场份额是当前该行的工作重心,因此在“业务存量水平”维度,“存贷款规模”指标权重高达50%,高于“经济利润”(30%)、“日均柜均交易量”(20%)指标权重;在“业务发展能力”维度,“存款与贷款规模增长率”指标权重合计达60%,高于“FTP利润增长率”(40%)指标权重。

评价业务存量和业务发展的二维指标具体形成过程为:各类指标选取制定标准值(一般为平均值),赋予标准分值10分,在此基础上超过(低于)标准值一定比例,便加(减)相应分值;用分数乘以权重汇总,得到评价指标加权汇总得分,作为评价基础数据。指标得分计算举例如表1。

(二)借鉴波士顿矩阵原理,划分营业网点发展类型

CX农商行借鉴波士顿矩阵原理,对营业网点从业务存量水平和业务发展能力两个角度进行业绩评价,也将众多营业网点定位于4个象限,从而以相对简单的分析来应对复杂的战略问题。

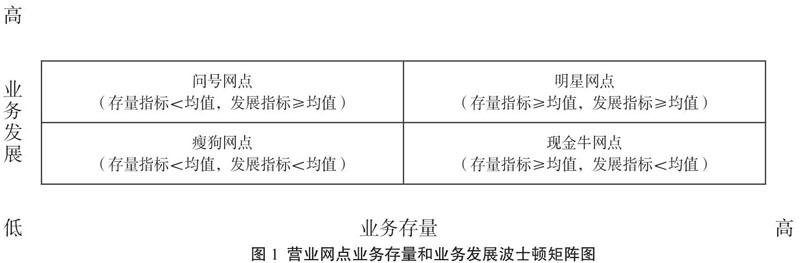

在营业网点业务存量和业务发展二维波士顿矩阵坐标图上(图1),横轴代表业务存量,从左到右代表业务存量由低到高;纵轴代表业务发展,从下到上代表发展能力由弱到强。CX农商行将108家分理处网点相关数据导入“波士顿矩阵”工具模型,将营业网点划分为4类:一是明星网点,业务存量指标与发展指标均≥均值,共22家;二是现金牛网点,业务存量指标≥均值、业务发展指标<均值,共39家;三是问号网点,业务存量指标<均值、业务发展指标≥均值,共37家;四是瘦狗网点,业务存量指标与发展指标<均值,共10家。

(三)确定营业网点规划策略

CX农商行在营业网点以业务存量水平和业务发展能力进行四分类的基础上,对各类营业网点开展具体分析,总行提供对典型网点分析及相关策略选择的案例,支行借鉴相关案例,对辖内营业网点进行分析,并确定下一步将采取的经营策略。

1.问号营业网点——机会分析。问号网点业务存量水平不高,而业务发展趋势较好。对这类营业网点,需要深入挖掘业务结构、客户、产品、利率水平等多维度数据进行透视分析,查找业务提升空间,并结合区域发展规划、经济前景等因素,来综合判断使其成为明星营业网点的可能性。对于有可能成为明星网点的,采取向其倾斜一定资源,支持其进一步业务发展;对于没有发展前途的问号网点,则考虑合并、迁址或降格为自助银行等。

2.瘦狗营业网点——盈亏平衡分析。瘦狗网点业务存量规模不大,业务发展趋势也较为缓慢。对于这类营业网点,需要借助本量利工具,开展盈亏平衡分析,通过对该类营业网点设置不同的利润目标,测算实现目标的业务要求,从而判断瘦狗网点的存在价值。对于3年内能转亏为盈的瘦狗网点,可采取保留观察策略,下一步进行持续监督评价;而对于3年内仍难以盈利的瘦狗网点,需结合网点周边发展情况及本行整体网点规划情况,考虑采取降格或撤并策略。

3.明星营业网点——“快增”业务分析。明星网点是业务存量水平较高、业务发展趋势也较好的网点。对于这类网点,通过挖掘快速增长的业务品种,是存款业务还是贷款业务,是零售存款还是对公存款,是活期存款还是整存整取定期储蓄存款,是6个月储蓄存款还是3年储蓄存款等,明确“快增”业务后,向其倾斜有针对性的资源投入,如配套相应的人力资源或提供业务宣传礼品等,以支持其“快增”业务的进一步提升和发展,即采取规模扩张的策略。

4.现金牛营业网点——存量客户分析。现金牛网点是业务存量水平较高,而业务发展已较缓慢的网点。对这类网点主要借助客户FTP利润排名表等相关客户数据,结合客户信息管理系统(CIF)对存量客户进行具体分析,有计划、有针对性地做好大客户维护工作,从而保持市场占有率。

三、推动营业网点转型升级要注意的问题

猜你喜欢

北方经贸(2019年8期)2019-10-09

消费导刊(2019年15期)2019-08-15

现代营销·学苑版(2018年9期)2018-12-12

现代商贸工业(2018年9期)2018-03-16

科学与财富(2018年36期)2018-01-15

西部金融(2017年9期)2017-11-22

经营者(2017年2期)2017-03-25