我国油气类上市公司资本结构与经营绩效关系的实证研究

——基于因子分析-面板数据模型

2020-04-01 08:37李宏勋苏宝珍

河南科学 2020年2期

李宏勋, 杨 惠, 苏宝珍

(中国石油大学(华东)经济管理学院,山东青岛 266580)

国内外学者对资本结构与经营绩效的关系研究,经历了一个从“无关到有关”的发展过程. 虽然存在行业差距,但基本已经达成了资本结构对企业经营绩效具有重要作用的共识. 对企业来讲,拥有合理的资本结构,对其保持良好的经营绩效十分重要. 在市场经济条件下,不同的融资结构会使企业面临不同的融资成本与风险,这对其治理结构和经营行为也会造成相应的影响,从而影响企业的绩效. 同时,公司在实际经营过程中,为了降低风险和保持良好的经营绩效,也必然会对资本结构进行相应的调整.

油气行业是我国国民经济的重要组成部分,也是资金和技术密集型行业,不论是勘探开发、储存运输还是炼化加工都需要投入大量的资金和技术,这就使得油气公司不得不采取更多的融资方式来获得资金以支持企业的发展. 资本结构是影响企业经营绩效的重要因素,反之,企业经营绩效的变动也会对资本结构的调整造成影响. 庞明等在对我国三大石油上市公司的资本结构影响因素进行分析时,提出以“三桶油”为代表的油气类公司存在着股权相对集中、负债结构不合理、资本结构与公司资源不匹配等现象,这些都不利于企业经营绩效的提高[1].

因此,面对复杂的内外部环境,我国油气类上市公司如何快速有效地调整、优化资本结构来提高公司的经营绩效和竞争力是一个值得研究的问题.

1 文献回顾

自1958年提出MM定理以来,国内外学者对资本结构与经营绩效的关系进行了深入探讨. 具体来看,主要存在二者之间正相关、负相关及不存在固定相关关系3种观点.

1.1 资本结构与经营绩效存在正相关关系

Modigliani 和Miller认为,在完美市场经济条件下,资本结构不会影响公司的市场价值[2],但是完美的市场经济条件并不存在,在考虑公司税的情况下,随着负债的扩大,公司经营绩效将提高;Frank和Coyal运用多重插补法对美国非金融企业1950—2000年的数据进行研究,结果显示:企业经营绩效与账面价值财务杠杆比率之间呈正相关关系[3];Mehralian 使用多元线性回归和人工神经网络模型,对伊朗制药业上市公司2004—2009年的数据研究发现,大量债务资本的投入会提高公司的盈利能力[4];杜轩和干胜道对我国创业板28家上市公司进行分析,得到资产负债率、流动比率与经营绩效之间呈正相关关系[5];陈娇娇等的实证研究显示,我国传媒行业上市公司的资本结构与经营绩效相互呈正相关关系,资本结构的优化调整会提高经营绩效,经营绩效的提高也有助于资本结构的改善[6].

1.2 资本结构与经营绩效存在负相关关系

张兆国等以2000—2004年国有控股上市公司和民营上市公司为研究对象,实证分析发现,资产负债率对企业经营绩效有负向影响[7];国外学者Hasan利用面板数据进行回归分析也得出与之一致的结论[8];唐华以创业板公司2010—2016年的数据为样本,研究了融资偏好对公司绩效的影响,结果表明,股权融资偏好与经营绩效之间存在显著的负相关关系[9];魏哲海基于经典权衡理论,研究发现上市公司资本结构与公司经营绩效间存在明显的负相关关系,资产负债率越高的公司经营绩效越差[10].

1.3 资本结构与经营绩效不存在固定相关关系

谢芹运用主成分分析和曲线拟合分析,以我国252 家上市公司1999—2008 年的财务数据作为样本,研究发现我国上市公司资本结构与经营绩效存在明显的3次曲线关系,长期资产负债率的最优值为30.35%,合理区间为5%~30.35%[11];俞元武采用多元线性回归模型,研究分析了我国130家新能源上市公司资本结构与公司绩效的关系,结果显示,资产负债率与企业绩效之间存在倒“U”型相关关系,存在最优的负债率以使公司绩效最大化[12];Appiadjei 对35家上市公司2004—2008年的“加纳证券交易所(2009年)实质记录”的数据进行回归分析,研究表明,短期债务和总权益与股本回报率、资产回报率和总资本回报率有显著的正相关关系,但长期债务与股本回报率、资产回报率和总权益具有显著的负相关关系[13].

纵观国内外的相关文献,发现对于资本结构与经营绩效的关系研究视角多样,成果显著. 目前基本认同资本结构对企业的经营绩效具有重要作用. 然而,当前的研究并没有得到一致结论,结合石油行业具体特征的研究也相对较少,缺少行业针对性,存在一定的局限.

综上所述,文章拟通过分析我国油气类上市公司资本结构与经营绩效的关系,为我国油气企业保持良好的经营绩效提出对策建议.

2 研究设计

2.1 样本选取与数据来源

根据RESSET 数据库中的证监会行业分类,选取2012—2018年在沪深A股上市的40家油气类公司,主要取自以下板块:采矿业中的石油和天然气开采业及开采辅助活动;批发和零售业中的批发业;制造业中的石油加工、炼焦及核燃料加工业、化学原料及化学制造品业、专用设备制造业;电力、热力、燃气及水生产和供应业中的燃气生产和供应业等. 以其披露的代表资本结构与企业绩效的各个财务指标数据作为样本数据,同时为了保证数据的可比性、准确性和完整性,剔除含有ST、*ST的公司数据,且所选取的公司应在2011年12月31日前上市. 根据以上原则最终选定40家油气类上市公司(表1)作为样本数据,对其资本结构与经营绩效的相关性进行研究.

表1 40家油气类上市公司Tab.1 The 40 oil and gas listed companies

2.2 变量选择

2.2.1 被解释变量 目前主要有两种衡量企业经营绩效的指标:一种是用单一指标,如净资产收益率、托宾Q值、EVA(经济增加值)等;一种是用综合绩效指标,如使用因子分析等方法求得综合绩效指标、考虑财务指标外的其他影响因素等. 由于综合绩效指标更为全面、客观,同时为了数据的可获得性和可计算性,本文参考刘艳桃在中小板上市公司资本结构与经营业绩关系的实证研究中的指标选择标准,对经营绩效的衡量全部采取财务指标,选择盈利能力、偿债能力、运营能力和成长能力4个方面[14]14个指标,然后通过主成分分析得出衡量企业经营绩效的综合指标,具体指标如表2.

2.2.2 解释变量与控制变量 作为解释变量的资本结构,可以被划分为债权结构和股权结构两个层面[15].资产负债率可以综合衡量企业的负债情况,其高低状况可以反映企业的经营状况和价值,当该指标达到或超过100%,意味着企业已经“资不抵债”了. 流动负债比率反映企业对短期债权人的依赖程度,流动负债比率越高,说明企业对短期资金的依赖性越强,财务风险越大,从而影响经营绩效. 因此,将资产负债率、流动负债比率作为衡量债权结构的指标. 当股权相对集中时,前几大股东可以彼此制约,为自身的利益积极参与到公司的管理和监督中去,从而促进公司更好的发展. 流通股比例越高,表明该股票可以更多地在证券市场上进行交易活动,因此股票价格与股东利益紧密相关,这可以激励股东更好地管理公司,从而促进企业的良性发展[16]. 因此,选择前十大股东持股比例和流通股比例作为衡量股权结构的指标. 同时,为了控制其他因素对经营绩效的影响,根据已有研究选择代表企业规模的总资产和代表企业成长性的营业利润增长率作为控制变量,并在计算时对企业总资产进行取对数处理,具体指标如表3.

表2 油气类上市公司因子分析指标Tab.2 Factor analysis indicators of oil and gas listed companies

表3 实证分析指标体系Tab.3 The index system of empirical analysis

2.2.3 研究假设 根据资本结构与经营绩效的相关理论分析可以得知,负债可发挥一定的减税作用. 在一定程度下负债的增加会降低企业的资本成本,从而提高企业价值. 信号传递理论认为,负债是企业向外界传递内部消息的一种途径,而负债增加传递了一种积极的信号,代表企业经营者对企业的发展前景充满信心,企业价值会随之增加. 优序融资理论认为,企业在融资时会首先选择内部资金,然而一般情况下企业内部资金有限,因此企业选择债务融资更能展现出企业发展状况良好的态势. 根据上述分析,提出第一个假设.

假设1,我国油气类上市公司资产负债率与经营绩效呈正相关关系.

一般而言,可以将负债划分为流动负债和非流动负债. 流动负债可以给企业带来流动性,但较高的流动负债也会威胁企业的商业信用. 流动负债比率是指企业的流动负债占负债总额的比例,在一定时间内,较高的流动负债比率会加重企业的偿还负担,并加大财务风险,继而影响企业的经营绩效. 因此,提出第二个假设.

假设2,我国油气类上市公司流动负债比率与经营绩效呈负相关关系.

企业股权高度集中时,大股东容易利用自身优势损害其他中小股东的利益,从而影响企业的经营绩效.股权集中度较低时,股权分散在许多股东手中,一些股东缺乏管理,将不利于企业的运营发展. 当股权相对集中时,前几个股东拥有较大比例的股权,彼此制约,从而促进公司更好的发展. 张彦明、于淼等在对油气企业股权结构与企业价值的实证分析中,研究发现流通股比例与企业价值呈负相关关系,流通股比例的增加不利于企业价值的提升[17]. 另外,流通股比例的提高意味着非流通股比例下降,管理非流通股的部门获益减少,监督管理层的积极性会降低. 总的来说,流通股比例的提高会使总的监督减少,不利于企业绩效提高.因此,提出以下两个假设.

假设3,我国油气类上市公司前十大股东持股比例与经营绩效呈正相关关系.

假设4,我国油气类上市公司流通股比例与经营绩效呈负相关关系.

3 实证分析

3.1 因子分析

一般情况下,因子分析多用于截面数据,而文章选取的各经营绩效指标的样本数据为面板数据. 因此,依据任娟对面板数据因子分析法的改进,按照指标维度展开面板数据再进行因子分析[18].

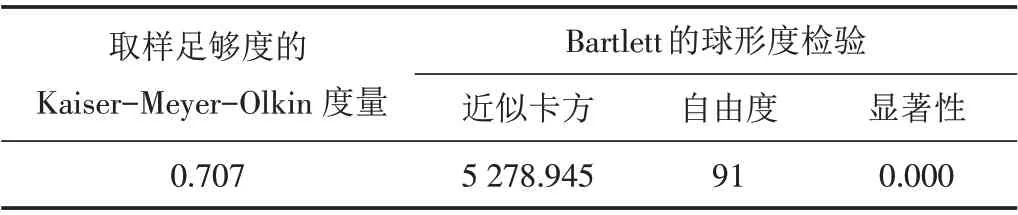

3.1.1 KMO 和Bartlett 球形检验 为确定原有变量是否适合做因子分析,进行KMO 和Bartlett球形检验,结果如表4.

根据检验结果,KMO测度值为0.707(大于0.5),统计值的显著性概率P为0(小于0.05). 因此认为所选指标适合做因子分析.

3.1.2 构造因子变量,确定主成分数目 运用SPSS22.0对经营绩效的14个初始变量做最大方差旋转并进行因子分析,分析结果如表5所示. 前5个因子的累计方差贡献率为85.244%(>85%),所占比率较高,可以较好地代替初始变量.

表4 KMO和Bartlett球形检验结果Tab.4 KMO and Bartlett sphericity test results

表5 总方差解释Tab.5 Total variance explained

3.1.3 进行主成分命名 通过因子分析,得出旋转后因子的载荷矩阵,各因子对初始变量的影响差别较大,结果如表6.

观察表6,可以将Z1、Z2、Z3、Z4、Z5这5个指标归为因子1,Z6、Z7、Z8归为因子2,Z9、Z10归为因子3,Z11、Z12归为因子4,Z13、Z14归为因子5. 根据各指标蕴含的经济意义,将5个因子分别命名为盈利因子、短期偿债因子、长期偿债因子、营运因子和成长因子.

表6 旋转后的因子载荷矩阵Tab.6 Rotated component matrix

3.1.4 计算因子得分 为了对经营绩效进行分析和综合评价,在SPSS22.0中采用回归方法进行因子得分计算,可以按照各个公因子的方差贡献率作为权数计算综合因子得分:

3.2 面板数据模型分析

面板数据是指截面上的个体在不同的时点的重复观测数据,具有截面和时间两个特征[19]. 文章以40家油气类上市公司连续7年的财务数据为样本,选择面板数据模型进行分析.

3.2.1 面板数据模型建立 将因子分析法得到的综合绩效值作为因变量,将代表债权结构的资产负债率(X1)、流动负债比率(X2)和代表股权结构的前十大股东持股比例(X3)、流通股比例(X4)作为自变量,分别选择代表企业规模和成长性的总资产(X5)、营业利润增长率(X6)作为控制变量,建立面板数据线性回归模型:

式中:αit为常数项;μit为随机误差项;i为第i个公司;N为N个公司,即截面的个数;t为第t年;T为时间长度;Yit则为第i个公司在第t年的综合绩效值;Xit={ }X1it,X2it,X3it,X4it,X5it,X6it为资产负债率、流动负债比率、前十大股东持股比例、流通股比例、总资产、营业利润增长率在第i个公司第t年的值;βit={ }β1it,β2it,β3it,β4it,β5it,β6it为各个自变量和控制变量的系数.

3.2.2 面板数据模型选择与检验 由于文中选取的样本数据时期较短,而截面个数较多,可认为模型的参数不随时间的变化而变化,只与截面的差异有关,因此只考虑个体的影响[20]. 运用Eviews8.0对面板数据进行分析处理.

1)F检验结果. F检验是对采用混合模型还是固定效应模型进行判断. 假设为H0不同截面个体的截距项相同,H1为不同截面个体的截距项不同;H0对应混合模型,H1对应个体固定效应模型. 检验结果如表7.

表7 F检验结果Tab.7 F test results

根据表7 可知,F 检验和Chi-square 检验所对应的P 值分别为0.001 0 和0.000 1,均小于0.05,所以拒绝H0,应建立个体固定效应模型.

2)H(豪斯曼)检验结果. H检验用于检验应建立固定效应模型还是随机效应模型. 假设H0个体效应与回归变量无关,H1个体效应与回归变量相关;H0对应个体随机效应模型,H1对应个体固定效应模型. 检验结果如表8.

表8 H检验结果Tab.8 H test results

根据表8可知,豪斯曼检验所对应的P值为0.003 6,小于0.05,所以应拒绝H0,建立个体固定效应模型.

综合F检验和H检验的结果,建立个体固定效应模型更合理.

3.2.3 面板数据模型回归分析 由于各个公司在资本结构上存在一定的差异,为了使估计结果更准确,采取广义最小二乘法(GLS),按截面取权数对模型进行估计,从而消除或减弱异方差性和序列相关. 按GLS法得到的模型结果如表9.

表9 个体固定效应模型结果分析Tab.9 Result analysis of individual fixed effect model

根据表9可知,调整后R2的值为0.512 363(0.5~0.8),拟合优度可以接受. 由于面板数据对R2的要求没有那么严格,这时的关键应看P值是否小于0.05,若小于,则此系数显著,放在方程里面有意义. 表9中,P值为0.000 0(小于0.01),意味着在1%的显著性水平下方程总体显著;DW值为1.724 005(1.5~2.5),意味着随机项不存在自相关关系. 根据表9可知,我国油气类上市公司资本结构与经营绩效的关系如下:

1)资产负债率(X1)对经营绩效的影响. 根据表9可得,资产负债率(X1)对应的回归系数为-0.803 925,t统计量的值为-5.658 989,系数标准差为0.142 062,其所对应的P值为0.000 0(小于0.01),说明在1%的显著性水平下,我国油气类上市公司的资产负债率与经营绩效呈负相关关系. 因此,应拒绝假设1.

2)流动负债比率(X2)对经营绩效的影响. 流动负债比率(X2)所对应的回归系数为-0.404 016,t统计量的值为-4.763 950,系数标准差为0.084 807,其所对应的P值为0.000 0(小于0.01),说明在1%的显著性水平下,我国油气类上市公司的流动负债比率与经营绩效之间呈负相关关系,因此,可以接受假设2.

3)前十大股东持股比例(X3)对经营绩效的影响. 前十大股东持股比例(X3)所对应的回归系数为0.846 782,t统计量的值为4.639 011,系数标准差为0.182 535,其所对应的P值为0.000 0(小于0.01),说明在1%的显著性水平下,我国油气类上市公司的前十大股东持股比例对经营绩效有较强的正向影响,因此,可以接受假设3.

4)流通股比例(X4)对经营绩效的影响. 流通股比例(X4)所对应的回归系数为-0.204 589,t值为-1.966 801,系数标准差为0.104 021,其所对应的P值为0.050 4(大于0.05,小于0.1),说明我国油气类上市公司流通股比例与经营绩效在10%的显著性水平下呈显著的负相关关系,因此,可以接受假设4.

5)代表公司规模的控制变量总资产(X5)对经营绩效的影响. 代表公司规模的控制变量总资产(X5)所对应的回归系数为0.036 229,系数标准差为0.031 905,t值为1.135 538,其P值为0.257 3(大于0.05),未能通过5%和10%的显著性水平检验,说明我国油气类上市公司的公司规模与经营绩效呈正相关关系,但两者之间的关系并不显著.

6)代表企业成长性的控制变量营业利润增长率(X6)对经营绩效的影响. 代表企业成长性的控制变量营业利润增长率(X6)所对应的回归系数、系数标准差、t值分别为0.007 689、0.001 571、4.895 646,P值为0.000 0(小于0.01),说明我国油气类上市公司营业利润增长率与经营绩效之间在1%的显著性水平下呈显著的正相关关系,意味着公司成长性越强,其经营绩效越好.

4 结论及对策建议

4.1 结论

通过分析2012—2018年我国40家油气类上市公司的财务数据,运用因子分析、面板数据回归分析等统计学方法,对资本结构与经营绩效之间的关系研究发现:

1)我国油气类上市公司债权结构与经营绩效之间存在相关关系. ①资产负债率与经营绩效存在显著的负相关关系,假设1没有得到支持. 资产负债率在企业的经营发展中发挥着较好的财务杠杆作用,但资产负债率增加超过一定程度,反而会使企业财务风险增加,当增加的财务风险大于财务杠杆效应时,经营绩效会随着资产负债率的增加而减少. 目前,我国油气类上市公司的资产负债率在46%左右,资产负债率增加的财务风险超出财务杠杆所发挥的作用是其资产负债率对经营绩效有负向影响的重要原因之一. ②流动负债比率与经营绩效存在显著的负相关关系,假设2得到支持. 目前我国油气类上市公司的流动负债比率在73%以上,可知油气类上市公司对短期负债较为依赖,过高的短期负债也会对企业造成较大的财务风险,不利于企业经营绩效的提高.

2)我国油气类上市公司股权结构与经营绩效之间存在相关关系. ①前十大股东持股比例与经营绩效呈显著的正相关关系,假设3得到支持. 近5年来,我国油气类上市公司的前十大股东持股比例呈逐年下降趋势,目前为60%,股权相对集中但并不是过分集中,股东为了自身的利益会积极参与到公司的管理和监督中去,从而促进企业经营绩效的提高. ②流通股比例与经营绩效存在显著的负相关关系,假设4得到支持. 由于油气行业属于能源领域,关乎国计民生具有特殊性,国家作为油气类上市公司的大股东,会监督和促进其发展,所以若贸然增加油气类上市公司流通股比例,反而会对公司发展造成不利影响.

3)我国油气类上市公司的公司规模与经营绩效不存在显著的相关关系. 油气企业对资金的需求量较大,一般情况下公司的规模越大其实力也相对越强,应越有利于经营绩效的提高. 但2014年之后国际油价大跌,油气企业受到较大影响,许多公司不得不通过出售资产、并购重组等方式来维持发展,油气企业的发展面临着更多的不确定性,是公司规模与经营绩效之间不存在显著的相关性的原因之一. 此外,我国油气类上市公司的营业利润增长率与经营绩效存在显著的正相关关系,公司的成长性越高,企业的经营绩效相应也会得到提高.

4.2 对策建议

1)适当降低资产负债率. 我国油气类上市公司资产负债率对经营绩效有负向影响,资产负债率在46%左右,水平相对较高. 当资产负债增加的财务风险大于财务杠杆效应时,会对经营绩效产生负向影响,因此可以适当降低资产负债率. 资产负债率过低或者过高,都不利于企业经营绩效的提高. 较低的债务不利于企业发挥债务的节税效益,过高的债务又会给企业带来较大的偿债压力和财务风险,对企业的发展造成威胁. 因此,应根据企业的发展情况和发展战略,选择合理的资产负债率,提高资金的使用效率.

2)合理改善负债结构. 实证分析结果显示,流动负债比率对经营绩效的提高具有阻碍作用,过高的流动负债比率会带来较大的财务风险和偿债压力,对经营绩效存在负向影响. 因此,应根据企业的发展进行动态调整,适当降低流动负债的比率,提高油气企业的长期负债率,并且保持债务结构的稳定性,提高企业资金的利用效率.

3)优化股权结构. 实证分析结果显示我国油气类上市公司前十大股东持股比例与经营绩效之间呈正相关关系,保持股权相对集中,会促使股东积极投入到对企业的管理和监督中去,有利于企业经营绩效的提高. 而流通股比例与经营绩效之间呈负相关关系,目前我国40家油气类上市公司2012—2018年各年的平均流通股比例均达82%,比例较高. 由于油气行业关乎国计民生和国家能源安全,保持国有股的控股地位是必要的,因此要注意不要随意减持国有股等非流通股.

猜你喜欢

油气地质与采收率(2021年4期)2021-08-04

非常规油气(2021年2期)2021-05-24

群众(2018年18期)2018-10-26

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

商(2016年34期)2016-11-24

能源(2014年8期)2014-08-25

环球时报(2009-09-09)2009-09-09

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30