收益法下高新技术企业价值评估案例分析

2020-04-01 04:46高娜

财会学习 2020年7期

高娜

摘要:近年来,高新技术企业越来越成为投资者关注的重点,而投资的关键是看这个企业未来创造价值的能力,因此,对于投资者而言,高新技术企业的价值评估就尤为重要,那么作为价值评估方法中最客观的收益法是否也适用于高新技术企业呢?本文即选取了一家高新技术企业,并运用收益法对其进行价值评估,结果表明,收益法的评估结果比较客观合理,也适用于高新技术企业。

关键词:高新技术企业;价值评估;收益法

一、收益法

收益法着重于未来价值,是通过合理预测企业未来收益期、折现率及现金流这三个要素,运用现金流量折现模型计算得出的企业价值。收益法的优点是它能很好的反映出企业作为一个有机组合体所发挥出来的整体价值,尤其是企业组织资本的价值,且测算结果较精确。

二、高新技术企业及其价值评估方法

高新技术企业是区别于工商类企业的另一大特殊商业体,从横向和静态来看,这类企业的强有力支柱是科技与创新,而不像普通工商类企业是以劳力和资本为主;从纵向和动态来看,这类企业在其发展的长河中,需要持续不断的投入研发项目及产品改革,并以此为依托实现企业的目标,而非类似于生产型企业,以巨大的产销量为舟才能得以在时间长河中获得长久的存续与发展。因此,高新技术企业未来发展潜力巨大,预期收益较高,收益可预测,适合采用收益法评估。

三、案例分析—以某上市企业A公司为例

上司企业A公司,致力于多媒体教育以及网络教育软件的研发、生产、销售与服务,主导产品包括为学生提供教材配套软件、学习辅导软件及为教师提供教师用书配套软件和教学资源类产品,属于软件及系统行业。

评估采用分段法对A公司的现金流进行预测,即将收益期限分为5年的明确预测期和5年之后的永续年预测期,对折现率的测算采用WACC模型计算加权平均资本成本,最后采用现金流量折现法计算结果,测算模型为:

企业股东全部权益价值=营业净现金流现值+溢余资产价值+非经营性资产价值-基准日负息债务价值

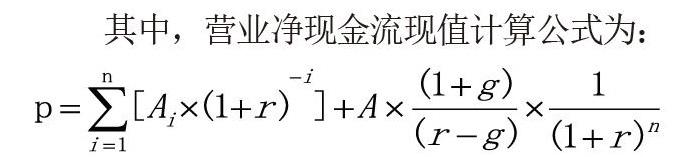

其中,营业净现金流现值计算公式为:

式中:P—公司现金流现值;Ai—第i年公司现金流;A—永续年期自由现金流量;i—预测年限;r—折现率;g—永续年期营业收入恒增长率。

1.公司历史财务数据分析

(1)公司历史财务数据

案例分析基于上市企业A公司2014-2018年披露的利润表。

(2)费用占比分析

根据A公司2014-2018年披露的利润表项目,本文测算了各年度各项费用占收入的比例(见2),以下分析以此为基础。

2.企业未来收益预测

(1)营业收入预测。通过查看该公司财务报表,发现营业收入项目除了2018年与2015年较可比上期有小幅度下降外,其他几年收入均有所增长,查询这两年年度财务报告可知,是由于产品销售受到宏观经济形势造成不利影响,但总体来看该企业营业收入增长还是较为稳定,并且考虑到近年来在线教育网络的不断发展、软件及系统行业受到国家支持及等因素,认为A公司未来的发展前景可观,预期收入将会逐步增长,因此在此次预测中剔除2018年及2015年的不穩定数据,计算得出其营业收入年平均增长率为15.19%,结合该企业的未来发展计划,按15%-20%的增长比例预测收入,5年后,由于各种因素的不确定性,按5%的增长率估计。

(2)营业成本预测。A公司营业成本主要有直销和网销成本,通过测算可得出近5年来“营业成本”项目占“营业收入”项目的比例较稳定,平均占比为31.16%,未来5年营业成本依然按此比例进行预测。

(3)营业税金及附加预测。通过测算可得出,此项目占营业收入比例稳定,平均占比为0.96%,2019-2023年就按此比例预测。

(4)销售费用预测。企业的销售费用核算内容是基本固定的,除特殊情况外,不会有较大变化,2019-2023年就按平均比例21.76%预测。

(5)管理费用预测。通过测算可发现,2018年管理费用较高,原因是2018年A公司开发新产品,加大了研发费用的投入所致,但其它几年管理费用占比稳定,剔除2018数据,计算得出平均占比数为29.54%,2019-2023年按此平均比例预测。

(6)财务费用预测。A公司有一个募集资金专户,该账户资金用于支持软件设计和开发,每年按研发计划支取,该账户的利息收入冲减了其利息支出,另外,由其披露的利润表可看出财务费用绝对值每年递减,因为募集资金账户余额在减少,因此按其递减速度55%-60%估算。

(7)资产减值损失预测。通过测算,“资产减值损失”项目占营业收入的比例较稳定,平均占比为1.23%,2019-2023年就按此比例预测。

(8)投资收益预测。“投资收益”项目按计算出的平均值4.42%预测。

(9)营业外收支预测。查询A公司各年年度财务报告,发现营业外收入主要有税收返还和政府补助等内容,未来五年预测按平均数638万元预测。营业外支出按平均值0.67万元预测。

(10)所得税费用预测。按高新技术企业所得税率15%计提。

(11)折旧和摊销预测。评估基准日 (2018.12.31)A公司固定资产和无形资产账面价值分别为1901.60万元、597.38万元,假定接下来5年内按直线法摊销,每年的折旧和摊销金额为:(1901.60/5+ 597.38/5)=499.80(万元)。

按照上述分析,预测出A公司2019年到2023年的企业未来自由现金流量(见表1)。

3.折现率预测

收益法中折现率的预测,通常使用WACC模型进行计算,公式为:

r=Ke*[E/(E+D)]+Kd*[D/(E+D)]

式中:r—加权平均资本成本;Ke—股权资本成本;Kd—债务资本成本;E—评估基准日企业的净资产价值;D—评估基准日企业的有息负债。

(1)股权资本成本计算

股权资本成本使用资本资产定价模型(CAPM)测算,公式为:

Ke=Rf+β(Rm-Rf)

其中:Ke—某只股票的必要报酬率;Rf—无风险报酬利率;Rm—期望的市场收益率;β—风险系数。

将第十六期国债利率3.51%作为无风险报酬率,即Rf=3.51%,在国泰安数据库中查询到上证A股2018年的加权平均净资产收益率为10.98%,软件及系统行业的Bata值为0.9034,由此计算得出Ke=3.51% +0.9034*(10.98%-3.51%)≈10%

(2)债务资本成本计算

查询评估基准日A公司资产负债表,发现该企业“短期借款”项目、“长期借款”项目及“一年内到期的非流动负债”项目金额均为零,因此,该企业债务资本成本为零。

综上,加权平均资本成本r=Ke+Kd= 10%+0=10%

4.收益期限的確定

收益期限分为5年期的明确预测期和5年之后的永续年预测期。

5.评估结果

(1)计算未来5年(2019到2023年)企业净现金流量的折现值(表2)

(2)未来永久性收益现值=4797.52* (1+5%)/(10%-5%)*(1+10%)-5=59471.92 (万元)

将上述2019—2023年的净现值及未来永久性收益现值进行加总,得到A公司营业净现金流现值=2664.48+2678.73+2745.17+2851.16+2979.26+59471.92=73390.72(万元)

(3)溢余资产价值的确定。查看近几年A公司财务及非财务信息,发现不存在此类资产。

(4)非经营性资产价值的确定。A公司非经营性资产为长期股权投资,基准日账面价值5001.51万元。

(5)基准日负息债务价值。查询2018. 12.31日A公司资产负债表,发现负息债务为零。

综上,企业股东全部权益价值= 73390.72+0+5001.51-0=78392.23(万元)

根据评估结果,收益法评估出的企业价值为:78392.23万元,评估基准日的市价为85536万元,两者之间很接近,评估结果较客观。

四、结论

本文结合高新技术企业的特点,选取了某上市企业A公司,并运用收益法对该企业的价值进行了估算,并将结果与市价进行对比,并得出结论:收益法适用于高新技术企业价值评估,评估结果也较为客观公正。

参考文献:

[1]张家伦著.企业价值管理[M].北京:中国统计出版社,2009.

[2]肖翔.高新技术企业价值评估方法研究[J].数量经济技术经济研究,2003 (2):61-64.

[3]赵彦志,万从颖.基于不确定性因素确认的收益评估法的改进[J].财务与会计,2010 (5):16-17.

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

科学与财富(2016年15期)2016-11-24

中国市场(2016年38期)2016-11-15

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年6期)2016-04-21