金融创新、制度环境与实体经济增长

2020-04-01 05:50李林汉田卫民

金融发展研究 2020年12期

李林汉 田卫民

摘 要:从金融创新是否服务实体经济发展这一问题出发,利用2003—2018年我国31个省份的相关数据,建立动态空间杜宾模型,并结合直接效应和间接效应模型,实证检验金融创新、制度环境影响实体经济增长的效应。研究结果表明:我国的金融创新、制度环境和实体经济发展均出现了高—高集聚和低—低集聚现象,表明地理因素和空间效应是实体经济发展必要考虑的因素。从空间效应来看,金融创新负向不显著影响本地及相邻各地实体经济的发展;制度环境正向显著影响本地、相邻各地实体经济的发展;金融创新通过制度环境的调节作用正向显著影响本地、相邻各地实体经济的发展;邻近省份的金融创新负向不显著影响本地省份的实体经济发展,邻近省份的制度环境对本省份的实体经济增长具有显著的促进作用,邻近省份的金融创新通过制度环境的调节作用也能对本省份的实体经济增长产生显著的促进作用。从区域效应来看,东部地区金融创新通过制度环境的调节作用促进实体经济增长的作用高于中西部地区。基于此,建议加强制度环境建设,防范金融创新风险,发挥东部地区桥头堡的作用引领中西部地区发展,探索将金融创新与制度环境融合促进实体经济发展最佳路径。

关键词:金融创新;制度环境;实体经济增长;空间效应;空间杜宾模型

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2020)12-0014-12

DOI:10.19647/j.cnki.37-1462/f.2020.12.002

一、引言

习近平总书记在2017年全国金融工作会议上指出:紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务,创新和完善金融调控,健全现代金融企业制度。2019年的中国金融创新论坛上,与会专家们也一致认为:金融创新与实体经济之间需是互相服务、互相促进的关系,过分强调金融创新的虚拟化、去实化必然会带来社会财富的不公平分配,实体经济必须是金融创新的落脚点和底线。金融业根源于实体经济,亦应在实体经济中改革创新,而实体经济转型升级过程中新的金融需求也需要依靠金融改革创新来满足。国内学术界关于实体经济的定义较一致,是指以有形的物质为载体、以物质形态为市场运行要素的经济活动。虽然虚拟经济的发展有其必然性,但是大力发展实体经济才是社会经济持续发展的根本动力和基础。如何在当前金融创新的新形势下积极服务实体经济,为实体经济注入活力,反向促进金融创新已经成为学者与社会各界关注的热点问题。

学术界多数认为金融创新的概念源于美籍奥地利著名经济学家Schumpeter(1934)[1]的观点,是指变更现有的金融体制和增加新的金融工具,以获取现有的金融体制和工具无法取得的潜在利益,是一个为了经济发展缓慢进行且持续不断的动态发展过程。然而,关于金融创新对实体经济的影响出现了两种不同的观点:一种观点认为,金融创新是实体经济增长的直接动力,通过加速创新与金融深化推动实体经济增长;另一种观点认为,金融创新促进实体经济增长需要适度的金融监管,不受监管的金融创新容易引起金融风险和经济的虚拟化。Amos和Wingender(1993)[2]以Keynesian-type模型为例,认为信贷化的金融创新能更好地促进经济增长。Ireland(1995)[3]建立了金融创新与货币需求模型,用货币理论探讨了金融创新对实体经济的影响。金融危机以后,西方学者开始认识到金融创新的风险性,以Henderson和Pearson(2011)[4]、Chiu等(2011)[5]以及Beck等(2012)[6]为代表的学者们提出了金融创新的黑暗面与光明面的概念,庄雷和王烨(2019)[7]从正反两方面分析金融科技创新在实体经济发展中的促进与抑制效应,提出金融科技创新通过改变消费方式引导消費升级与产业升级,通过促进投资的多元化与快速化提高投资效率。但是,目前学界就这一问题还没有得到统一的结论,鉴于此,深入研究金融创新与实体经济之间的关系具有重要意义。

实体经济发展中的生产活动是一个多部门共同参与、多阶段共同实施的系统工程,与多部门之间的协调共处及所处的制度环境密不可分(Arrow等,1996)[8],制度与组织是促进经济活动持续有序发展的重要因素(Birchenall,2001)[9]。Malhotra等(2001)[10]和 Acemoglu等(2007)[11]的研究显示,制度环境较好的国家和地区易于发展分工密度和契约密集度较高的高技术产业,良好的制度环境能够降低契约的不完全程度和交易成本,消减交易风险,为经济发展提供保障。黄俊和张天舒(2010)[12]以地区企业集团数据为样本,研究发现在制度环境比较落后的情况下,企业利用内部市场取代外部交易市场,以缓解企业困境,促进地区企业经济的发展,并且探讨了政府、企业、市场以及现行制度环境之间的辩证关系。 张杰等(2010)[13]运用固定效应模型和工具变量法探讨了我国制度环境对东中西部不同地区的出口效应,结果表明:制度环境越完善的地区行业出口份额越高。衣长军等(2015)[14]的研究表明,制度环境和技术吸收能力是新兴经济体获取OFDI逆向技术的关键,只有推进市场化改革,提升自身制度环境质量,才能促进实体经济的长远发展。因此,市场经济竞争、非国有经济发展的制度环境完善化是中国经济市场化的基本特征,也是我国经济持续发展的重要推动。

以上文献为本文的研究提供了很好的借鉴思路,但是现有文献很少同时将金融创新与制度环境纳入实体经济增长的研究框架里,忽略了金融创新与制度环境互相融合对实体经济增长的影响。而且,上述研究都没有考虑到空间面板数据的空间相关性,忽略了经济数据之间的空间特征。事实上,1988年Anselin(1988)[15]就指出,任何地区空间上的某些经济现象或经济特征势必与其邻近地区空间呈现相关性,尤其是当两个经济体的经济属性相似或者地理位置相近时,经济变量的空间相关性尤其突出,若忽视了这种空间依赖性,无疑会使得相关研究的结论缺乏应有的说服力和解释力。

本文的贡献在于:第一,在研究角度上,考虑了金融创新与制度环境融合的发展趋势,从理论和实证双重层面系统地探究了金融创新、制度环境以及二者融合互动对实体经济增长的影响。第二,就金融创新、制度环境对实体经济增长的直接效应和间接效应进行实证分析,探讨金融创新与实体经济增长的直接关系以及金融创新通过制度环境影响实体经济增长的间接作用关系。第三,在研究方法上,本文利用我国2003—2018年31个省市的平衡面板数据,分别建立经济特征和地理特征下的空间权重矩阵,构建动态空间杜宾模型,研究实体经济增长在不同区域之间是否存在相互联动关系,并结合中介效应模型,实证研究金融创新对实体经济增长的直接效应和间接效应。

二、理论分析和研究假说

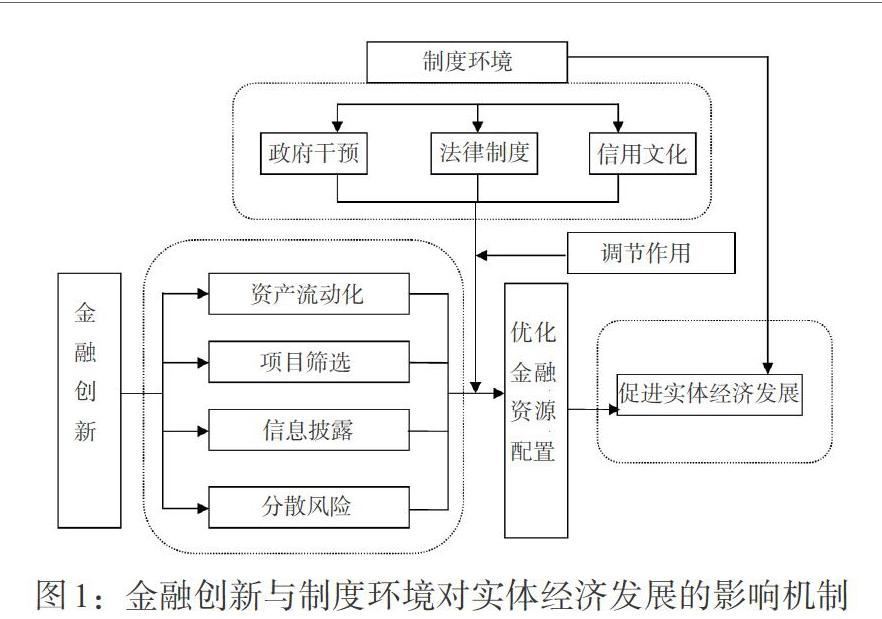

金融体系的创新具有资金配置、项目甄别、信息披露、风险分散、促进专业化等基本功能。制度环境(政府机构、法律制度,信用文化)的完善与否对金融创新,特别是金融行业的资本转化、产权保护、投资人权益保障等功能的运行效率具有重大影响,从而对金融创新促进实体经济发展这一过程产生了调节效应。

(一)金融创新对实体经济增长的影响

金融业是经济发展中的一个重要产业分支,而金融创新作为促进金融业发展的方法和手段,利用资产证券化将流动性差或者不具备流动性的资产转变为易于流动的资产,从而达到促进实体经济快速增长的目的。

第一,金融创新对实体经济增长产生积极促进作用。金融创新可以减少代理的担保成本,使那些风险大但是利润回报周期较长的高技术产业也容易获得资金配置,进一步完善市场机制,减少信息的不对称,最大限度地提高资产配置效率进而促进实体经济增长。此外,金融创新还可以与技术创新(刘超和马玉洁,2019)[16]、制度创新(肖功为等,2018)[17]和科技创新(张林,2016)[18]发挥集聚效应,中介效应以及资产配置效应显著地促进实体经济增长。

第二,金融创新也可能会抑制实体经济增长。自2007年的次贷危机以来,人们开始注意金融创新的负面效应。一方面,资产证券化水平的提升固然增加了金融機构持有资产的流动性,但同时也会带来负面的风险,这是由于资产证券化潜在规避了出贷人和借贷人的审查与监督。另一方面,金融创新活动虽然降低了出资者之间的信息不对称程度,但由于金融机构所有人和经理人之间存在委托代理问题,这无疑也加剧了经理人的冒险意识。此外,金融创新的寻租性、不确定性也都会对金融机构以及整个宏观经济产生冲击,进而起到抑制实体经济发展的作用。

(二)制度环境对实体经济增长的影响

总的来说,制度环境对实体经济增长的影响主要表现为以下三种形式:第一,在政府机构干预上(Braun和Raddatz,2008)[19]。市场经济中的自由、公平和充分竞争是保障金融行业高效运转的制度基础。与市场经济所要求的原则不同,政府参与经济行为是要求公权力的强制实施。改革开放初期,各地政府为了更快实现经济效益而得到政治晋升,偏好于见效快、稳定的粗放型生产项目,并在银行信贷方面通过政策补偿、土地抵押、税收减免等优惠政策为其提供便利,而那些见效慢、回报周期长的实体项目难以获得政府和金融机构的支持,当然这其中也不能忽略地方保护政策下的不公平分配。随着我国经济总量的不断扩大,各地政府的政治考核也从经济发展总量转变为可持续性的、高质量的发展方向上,无形中就削弱了各地政府干预地方金融运行的动机,那么金融创新的优势就会显现出来,通过市场化运转的资本配置,引导金融资源流向高效益的、可持续的实体经济体系当中。第二,在法治环境上(Pistor等,2000)[20]。完备的法律制度主要是通过金融契约中的投资人权利保护、产权保护以及制度执行等金融功能的实施效率,进而影响金融创新对实体经济项目的资金配置期限和配置数量。法律制度越完备、执行力越强的地区,实体经济市场的收益越稳定,投资人对资本进行合理配置的动机也越强。此外,当企业发生财务违约或者企业家本身出现决策失误时,完备的法律制度能够降低投资人的风险损失,降低市场投资风险,进而保持投资人参与金融市场的热情。第三,在信用文化上(李后建,2013)[21]。信用文化不同于法律、条例等正式约束,指与信用相关的价值观、意识形态、道德风俗等非正式约束。信用文化弥补正式约束的效率不足,引领企业家保持自身道德水平,进而保证企业的长久发展,为实体企业注入健康长久持续的发展理念。良好的信用文化也是企业赖以生存的源泉,有利于减弱企业运营中的流动性风险和交易成本,从而间接降低投资人的投资风险,也为企业自身吸引投资并树立良好的社会形象。同时,在信用体系不完善的我国,良好的信用文化也能以社会关系为纽带,将家族成员、朋友、生意上的伙伴发动起来成为企业的融资对象,这种非正式的金融服务有效缓解了银行等正规部门设定的严格的信贷管制,为企业提供了有效的金融支持。

(三)金融创新与制度环境结合对实体经济增长的影响

金融创新与制度环境的互动融合对实体经济增长具有正向的促进效应。这是因为金融创新与制度环境的融合不仅能推动新型的理性有约束的非官方金融机构的崛起和发展,打破官方金融行业对于金融资源的垄断局面,达到优化金融市场体系的目的,还能改善金融机构日渐同质化的现状,推动了金融机构的业务多元化和混业经营,为金融机构的服务功能拓宽渠道,为实体经济的发展和升级提供坚实基础。此外,各地政府治理水平的提高能够降低金融体系的项目甄别成本,加大资本配置效率,进而提高金融创新系统对高收益的实体经济项目的资本配置总量和期限。各地执法力度的加强能够提升投资人的权利保护水平和契约执行效率,增强投资人的收益预期,从而加大投资人对实体经济项目的资本供给。信用文化能够提升企业主要负责人的道德水平,通过良好的社会信誉构建便利的融资通道,引导金融资本流入企业,同时也能提升企业信誉,为长久的发展注入活力(张林,2016)[18](见图1)。

基于以上分析,本文提出以下两个研究假设:

假设1:金融创新对实体经济增长的影响方向和大小具有不确定性,既有可能促进实体经济增长也有可能抑制实体经济增长;制度环境通过政府机构干预、法律制度完备和信用文化约束三个层面对实体经济增长产生影响,三种效应共同促进实体经济增长。

假设2:金融创新与制度环境的融合可以对实体经济增长产生正向影响,即金融创新通过制度环境的规范对实体经济增长产生间接的促进效应。

三、研究设计

(一)数据来源

鉴于数据的可得性与研究的必要性,本文所选取的样本为2003—2018年中国内地31个省份数据。数据来源于国家统计局官网,《中国统计年鉴》《中国高新技术产业统计年鉴》《中国金融年鉴》《中国检察年鉴》《中国科技统计年鉴》以及各省区各年的国民经济和社会发展统计公报、各省区各年的人民检察报告、全国科技经费投入统计公报等。其中,2018年的房地产增加值、研究与发展人员全时当量和每百人公务员职务犯罪数等数据未公布,采用插值法补充。

(二)指标选取和数据说明

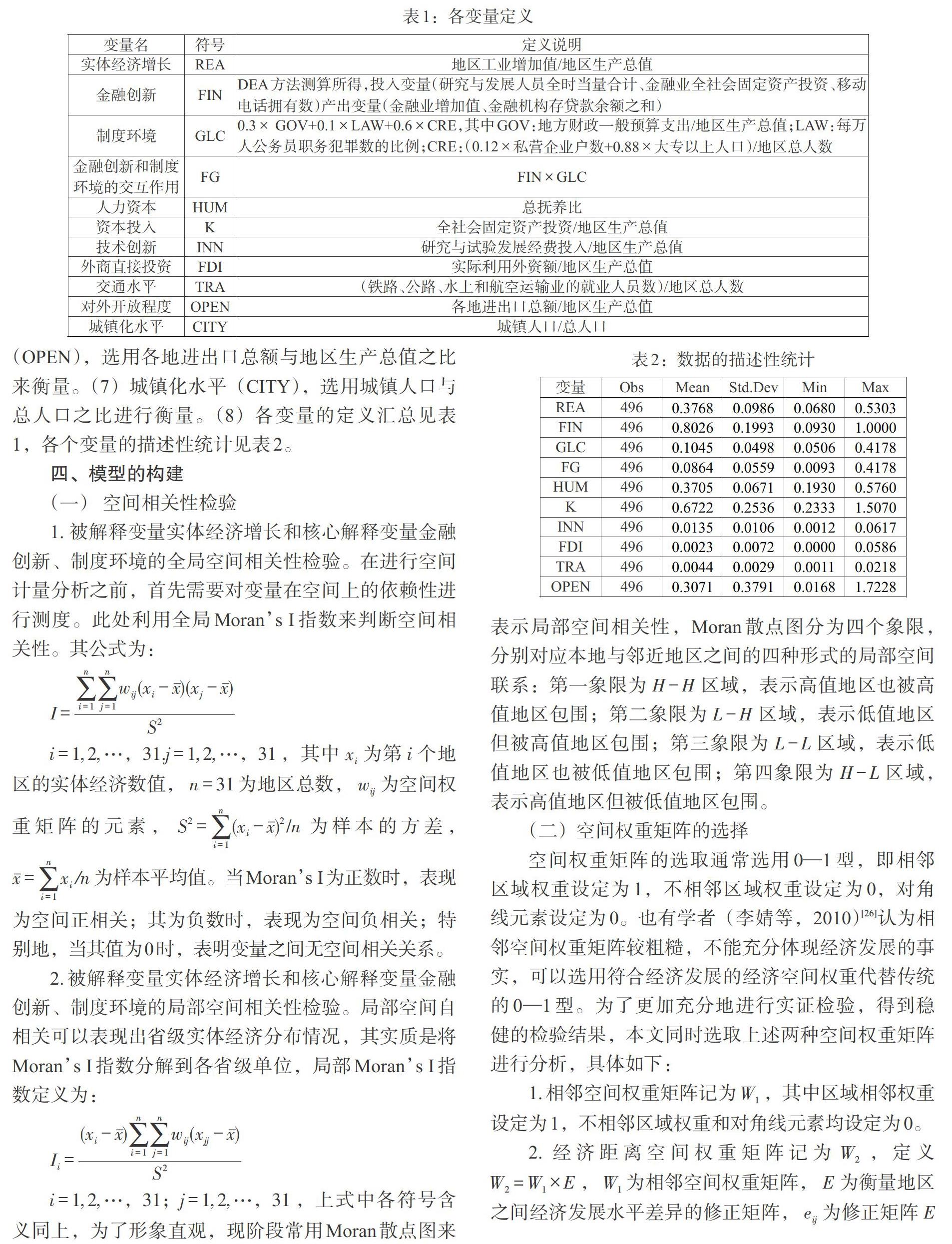

1. 被解释变量。实体经济增长(REA)是指有形的物质产品的销售和生产,是与虚拟经济相对立的概念,本文借鉴黄群慧(2017)[22]的方法,选取各地区工业增加值与地区生产总值之比来反映实体经济增长指标。

2. 核心解释。变量包括金融创新(FIN)和制度环境(GLC)。随着金融系统的不断完善和创新,学者们衡量金融创新的指标也越来越丰富,李丛文(2015)[23]考虑国家金融中介发展规模服务经济的能力,采用单一指标银行信贷增长率来衡量金融创新的水平;刘超和马玉洁(2019)[16]侧重金融系统与金融外部系统环境的关系,从金融系统资产结构、金融业发展、支付方式创新、融资方式创新四个方面运用我国的时间序列数据综合衡量金融创新的水平。本文仍然用混合指标法来衡量金融创新的水平,但不同于刘超和马玉洁(2019)[16]赋权重加和的方法,本文采用数据包络分析法(DEA)测度金融创新水平,并作如下說明:(1)投入变量。劳动力与资本是行业发展的必要投入,此处选用研究与发展人员全时当量合计与金融业全社会固定资产投资作为投入变量。考虑到移动支付越来越普及,本文将移动电话拥有数也作为金融创新的投入变量。(2)产出变量。依据参与主体的不同,金融创新的效率可以分为金融体系内机构的创新效率和市场的创新效率,本文将金融业增加值作为金融机构产出,市场的金融创新产出则用金融机构存贷款余额之和来衡量。

制度环境包含三个层次。一是政府干预(GOV),用地方财政支出占地区生产总值的比例来表示。二是法律制度(LAW),借鉴徐浩等(2016)[24]的方法,用每万人公务员职务犯罪数的比例来衡量。三是信用文化(CRE),借鉴李后建[21]的方法,采用实体企业负责人信用和个人信用的加权之和进行衡量,鉴于国内环境下的企业负责人制,权重采用熵值法进行界定,避免人为主观因素的影响。其中企业负责人信用采用私营企业户数与总人口之比进行衡量,个人信用采用大专以上人口与总人口之比进行衡量。在测算出三个层次的指标后,继续选用熵值法确定权重,过程不再赘述,权重比为3:1:6,加权求和即得制度环境指标(GLC)。

3.控制变量。为了较正确全面地考察金融创新、制度环境对实体经济增长的影响,本文参考刘超和马玉洁(2019)[16]、张林(2016)[18]、李林汉和田卫民(2018)[25]等已有学者的研究,选择了一组控制变量,用以控制其他变量对地区实体经济发展的影响。分别是:(1)人力资本(HUM),采用国家统计局的总抚养比进行衡量,说明每100名劳动年龄人口大致要负担多少名非劳动年龄人口。此项指标越低,表明此地的劳动力负担越轻,越能为经济发展提供强有力的支持。(2)资本投入(K)采用各地区每年全社会固定资产投资与地区生产总值之比进行衡量。由柯布道格拉斯生产函数可知,人力资本投入和固定资产投入是经济发展的必备要素,除此之外,技术创新的水平也不能忽略。(3)技术创新(INN),选用研究与试验发展(R&D)经费投入与生产总值之比来衡量。技术创新是知识作为生产力的有力证据,技术创新水平越高的企业产业结构也越合理,实体经济的发展也越长久。(4)外商直接投资(FDI),选用各地实际利用外资额占地区生产总值之比来衡量。外商投资一方面会将先进的技术和经验带到国内,但是另一方面会把国内变为污染转移地,且具有地域差异,东部沿海省份的外资吸引力高于中西部省份。(5)交通水平(TRA),实体经济的发展内涵便是有形物体和资料的生产过程,对交通等基础设施水平的依赖是显而易见的,故选用铁路、公路、水上和航空运输业的就业人员数与地区总人数之比来衡量。(6)对外开放程度(OPEN),选用各地进出口总额与地区生产总值之比来衡量。(7)城镇化水平(CITY),选用城镇人口与总人口之比进行衡量。(8)各变量的定义汇总见表1,各个变量的描述性统计见表2。

四、模型的构建

(一) 空间相关性检验

1. 被解释变量实体经济增长和核心解释变量金融创新、制度环境的全局空间相关性检验。在进行空间计量分析之前,首先需要对变量在空间上的依赖性进行测度。此处利用全局Morans I指数来判断空间相关性。其公式为:

(二)空间权重矩阵的选择

空间权重矩阵的选取通常选用0—1型,即相邻区域权重设定为1,不相邻区域权重设定为0,对角线元素设定为0。也有学者(李婧等,2010)[26]认为相邻空间权重矩阵较粗糙,不能充分体现经济发展的事实,可以选用符合经济发展的经济空间权重代替传统的0—1型。为了更加充分地进行实证检验,得到稳健的检验结果,本文同时选取上述两种空间权重矩阵进行分析,具体如下:

1.相邻空间权重矩阵记为[W1],其中区域相邻权重设定为1,不相邻区域权重和对角线元素均设定为0。

2. 经济距离空间权重矩阵记为[W2],定义[W2=W1×E],[W1]为相邻空间权重矩阵,[E]为衡量地区之间经济发展水平差异的修正矩阵,[eij]为修正矩阵[E]位于第[i]行、[j]列的数值。矩阵[E]的非主对角线元素定义为:[eij=1/Yi-Yj,i≠j],其中[Yi]为省份[i]在样本期内的平均人均GDP,即[Yi=t=20032018Yit/16],[Yit]代表第[i]个省份第[t]年的人均GDP。而主对角线元素均为0。

五、实证分析

(一)实体经济发展的空间相关性检验

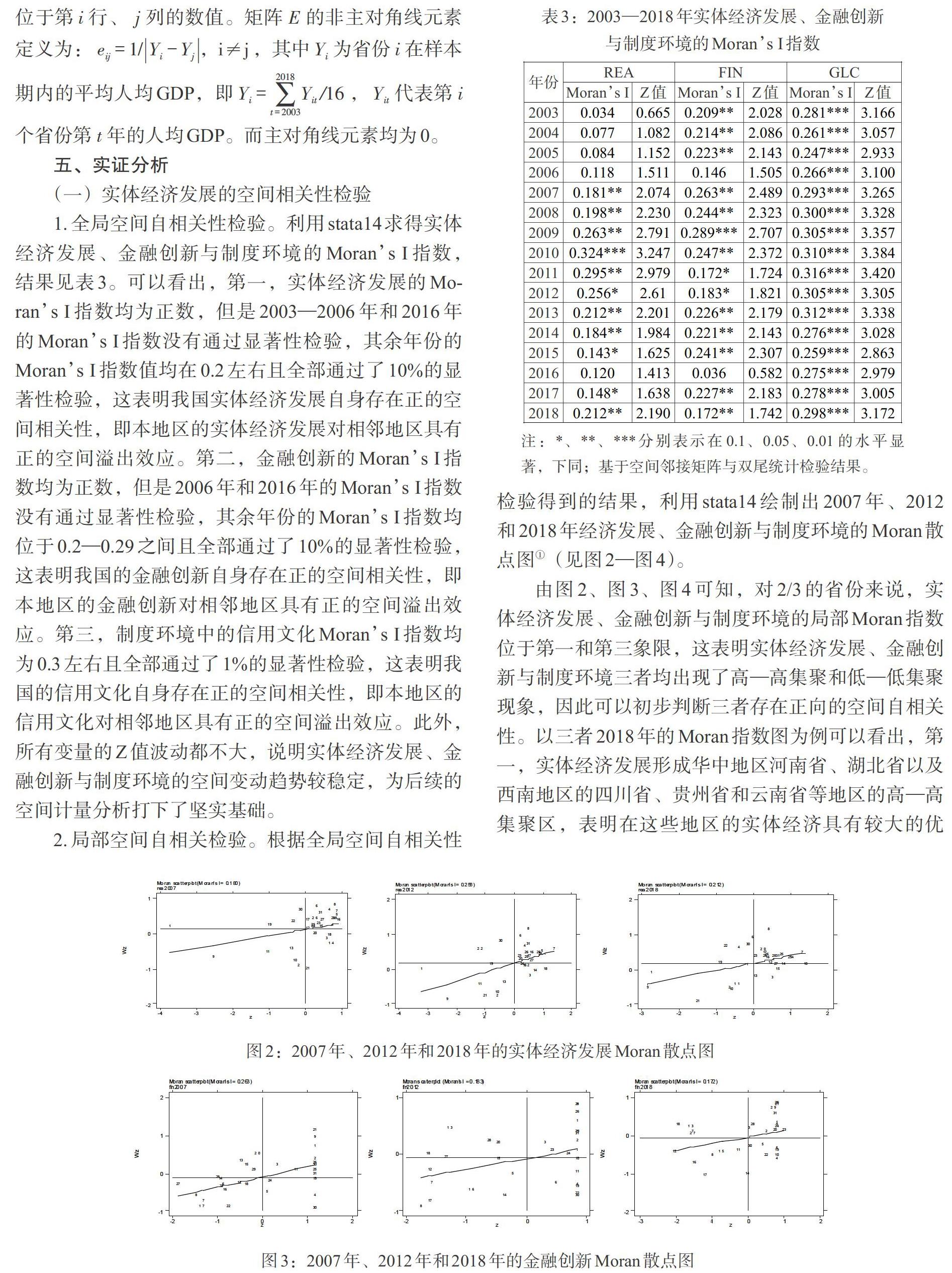

1.全局空间自相关性检验。利用stata14求得实体经济发展、金融创新与制度环境的Morans I指数,结果见表3。可以看出,第一,实体经济发展的Morans I指数均为正数,但是2003—2006年和2016年的Morans I指数没有通过显著性检验,其余年份的Morans I指数值均在0.2左右且全部通过了10%的显著性检验,这表明我国实体经济发展自身存在正的空间相关性,即本地区的实体经济发展对相邻地区具有正的空间溢出效应。第二,金融创新的Morans I指数均为正数,但是2006年和2016年的Morans I指数没有通过显著性检验,其余年份的Morans I指数均位于0.2—0.29之间且全部通过了10%的显著性检验,这表明我国的金融创新自身存在正的空间相关性,即本地区的金融创新对相邻地区具有正的空间溢出效应。第三,制度环境中的信用文化Morans I指数均为0.3左右且全部通过了1%的显著性检验,这表明我国的信用文化自身存在正的空间相关性,即本地区的信用文化对相邻地区具有正的空间溢出效应。此外,所有变量的Z值波动都不大,说明实体经济发展、金融创新与制度环境的空间变动趋势较稳定,为后续的空间计量分析打下了坚实基础。

2.局部空间自相关检验。根据全局空间自相关性检验得到的结果,利用stata14绘制出2007年、2012和2018年经济发展、金融创新与制度环境的Moran散点图①(见图2—图4)。

由图2、图3、图4可知,对2/3的省份来说,实体经济发展、金融创新与制度环境的局部Moran指数位于第一和第三象限,这表明实体经济发展、金融创新与制度环境三者均出现了高—高集聚和低—低集聚现象,因此可以初步判断三者存在正向的空间自相关性。以三者2018年的Moran指数图为例可以看出,第一,实体经济发展形成华中地区河南省、湖北省以及西南地区的四川省、贵州省和云南省等地区的高—高集聚区,表明在这些地区的实体经济具有较大的优势,能够对其邻近省市产生积极的影响效应;但是北京市、天津市以及上海市、江苏省和浙江省等地为实体经济发展的低—低集聚区,这些地区要注意实体经济与虚拟经济的协调发展。

第二,金融创新形成北京市、天津市和河北省、上海市等的高—高集聚地,表明在这些地区的金融创新具有较大的优势,能够对其邻近省市产生积极的影响效应;但是山东省、河南省和湖北省等地形成金融创新的低—低集聚区,表明上述地区对其邻近区域产生了抑制作用。

第三,制度环境形成北京市、天津市、上海市、江苏省、浙江省和山东省的高—高集聚区,表明在这些地区的信用文化具有较大的优势,能够对其邻近省市产生积极的影响效应;但是山西省、黑龙江省、吉林省和辽宁省等形成低—低集聚区,表明上述地区对其邻近区域产生了抑制作用。仅从上述的空间路径分析还难以得出金融创新、制度环境的信用文化与实体经济的增长之间的关系,因此下一部分采用空间计量模型做进一步分析。

(二) 模型的选择和建立

参考肖功为等(2018)[17]、张林(2016)[18]等的方法,本文选择只需对经典的线性回归模型进行估计的LM检验方法,分别创建基于相邻空间权重矩阵[W1]和经济距离空间权重矩阵[W2]的LM检验表,结果见表4。

由表4的检验结果可知,在两种不同的空间权重矩阵下,空间误差模型和空间滞后模型都通过了10%的显著性检验,而且空间误差模型在相邻空间权重矩阵[W1]的显著性更好。为了综合考虑两种模型的空间性,也为了实证内生变量和外生变量的空间性,本文选择空间杜宾模型进行实证分析和检验。将柯布道格拉斯生产函数进行扩展,以实体经济发展作为被解释变量并且两侧同时取对数,最后构建出本研究中的空间杜宾模型:

(三)结果与分析

本文将金融创新、制度环境和实体经济增长置于同一个模型中,探究金融创新、制度环境对实体经济增长的影响。通过以上的分析可以看出空间因素不可忽视,下面进行实证分析。

1. 金融创新、制度环境对实体经济增长的实证分析。空间杜宾模型分为固定效应和随机效应,进行豪斯曼(Hausman)检验,可得豪斯曼统计量为正数,故拒绝随机效应的原假设,因此本文采用SDM的固定效应模型(陈强,2014)[27]。由表5可以看出:首先,从[ρ]角度来看,三个模型都通过了1%的显著性检验。其次,从[σ2]的层次来看,3个模型的实证检验都过了1%的显著性水平检验。再次,从拟合度来看,时间固定效应模型最好,双固定效应模型最差。时间固定效应模型相比其他两个模型,各个解释变量与空间滞后项的顯著性水平检验更为显著,即模型的说服力更强。最后,从Log-likehood来看,时间固定效应模型值最大,因此,本文认为时间固定效应杜宾模型更能反映出我国31个省份实体经济增长的实际情况。

从表5中时间固定效应模型检验结果可以看出,空间杜宾模型的估计结果显示:(1)金融创新的回归系数为-0.0654,即金融创新对实体经济的增长具有抑制作用,但是没有通过显著性检验;金融创新的空间回归系数为-0.0098,说明邻近省份的金融创新水平对本省份的实体经济发展具有抑制作用,但是没有通过显著性检验,验证了假设1中金融创新对实体经济增长作用的不确定性。(2)制度环境的回归系数为0.684,且通过了1%的显著性检验,说明制度环境对实体经济发展具有显著的促进作用;制度环境的空间回归系数为0.271,且通过了1%的显著性检验,说明邻近地区的制度环境对本地的实体经济增长具有显著的促进作用,验证了假设1中制度环境通过政府机构干预、法律制度完备和信用文化约束三个层面对实体经济增长产生影响,三种效应共同促进实体经济增长。(3)金融创新与制度环境的交叉项的回归系数为0.606,且通过了5%的显著性检验,说明二者的交叉项可以促进实体经济的增长,原因可能是制度环境有效约束了金融创新的风险,为金融创新促进实体经济的增长提供了制度保障;金融创新与制度环境的交叉项的空间回归系数为0.252,且通过了5%的显著性检验,说明邻近省份的二者交叉项也能对本省份的实体经济增长产生显著的促进作用,验证了假设2。(4)从其他的控制变量来看,人力资本对实体经济的增长具有显著的抑制作用,这是因为本文选取的指标为负向指标抚养比,证明了人力资本是实体经济发展必备的要素;邻近省份的人力资本对本省的实体经济增长具有显著的促进作用,这可能是由于邻近省份的抚养比过大,出现了此消彼长的效应。资本投入对实体经济具有显著的促进作用,说明了资本投入对实体经济的发展不可缺失,邻近省份的固定资产投资对本省的实体经济增长具有显著的抑制作用,这可能是因为邻近省份固定资产投资过大而出现集聚效应,从而阻碍了本地的实体经济发展。技术创新对于实体经济的增长具有显著的促进作用,而邻近省份的技术创新对本省的实体经济增长具有不显著的促进作用,说明我国实体经济的发展需要技术创新,但是各省之间的技术交流并不充分,不足以达到互通有无的水平。外商投资水平对实体经济的发展具有显著的抑制作用,邻近省份的外商投资水平对实体经济的发展具有不显著的抑制作用,说明外商投资水平对于实体经济的发展具有不确定效应。交通水平和对外开放的整体效应以及空间效应都是显著正向的,符合预期。城镇化水平对实体经济具有显著的促进作用,但是邻近省份的城镇化水平对于本地的实体经济发展具有显著的抑制作用,邻近省份的城镇化可能对本地的城镇化产生了此消彼长的效应。

2. 直接效应和间接效应。进一步分析金融创新、制度环境对实体经济增长的直接影响、间接影响和总影响。其中直接影响是指变量变动对本地实体经济增长的影响效应,间接效应是指本省域变量变动对邻近其他省域实体经济增长的影响效应(Arnold等,2011)[28]。空间杜宾模型的直接效应、间接效应和总效应见表6。

从表6报告的结果可以得到如下结论:首先,对比表5和表6,各个变量的系数与p值具有高度一致性,说明本文变量的选取是稳健的,模型的设定也是可靠的。其次,观察核心变量。就直接效应而言,金融创新负向不显著影响本地实体经济的发展,制度环境正向显著影响本地实体经济的发展,金融创新与制度环境的交叉项正向显著影响本地实体经济的发展。就间接效应而言,本地金融创新正向不显著影响相邻各地的实体经济的发展,本地的制度环境负向显著影响相邻各地实体经济的发展,本地的金融创新与制度环境交叉项正向显著影响相邻各地实体经济的发展。这表明我国金融市场的发展还不完善,金融监管机构和资本市场发展缓慢,使得金融创新的扩散效应不能促进实体经济的增长,而制度环境能够在一定程度上缓解这一问题,在金融创新影响实体经济发展的过程中起到重要的调节作用,从而使其发挥应有的作用。这也充分说明在探寻促进实体经济增长的机制时,不但要提高金融创新水平,优化制度环境,还要明确金融创新和制度环境融合的最佳路径,达到融合的最佳状态。最后,直接效应和间接效应的对比结果显示,本地区金融创新结合制度环境促进本地实体经济增长的直接效应大于本地区金融创新结合制度环境促进邻近地区实体经济增长的间接效应,邻近地区金融创新结合制度环境促进本地实体经济增长的效应小于本地区金融创新结合制度环境促进本地实体经济增长的效应。

3. 分地区效应分解。我国经济发展存在着地区异质性,各地的经济政策不同,经济发展阶段也稍有不同,在前文对全国进行实证分析的前提下,本部分按照区域分东部、西部、中部的时间效应SDM模型进行报告,以期得到更有益的结果。表7是基于相邻空间权重矩阵得到的分地区时间效应SDM模型结果,可以看到,实体经济发展的空间相关系数均在10%的水平上显著,可以表明按区域分析时空间效应也是不可忽略的。与表5中的全部样本估计结果相比,表7中控制变量和解释变量的显著性较差,表明东部、西部、中部之间的空间效应要强于各地区组内之间的空间效应。

接下来就几组显著的解释变量进行分析。首先,东部制度环境影响实体经济增长的弹性系数显著高于中西部地区,而东部地区金融创新通过制度环境的调节作用影响实体经济增长的弹性系数也要显著高于中西部地区,这表明制度环境对各地区实体经济增长的影响存在区域差异性。东部地区为我國经济高度发达地区,相应的制度建设也优于中西部,经济发展的要素更齐备,而且东部发达地区的金融创新水平也较高,在适当的制度环境调节下,促进实体经济发展的效应会高于中西部地区。其次,东部交通水平影响实体经济增长的弹性系数显著低于中西部地区,与制度环境不同,这并不能表明中西部的交通水平优于东部,恰恰说明我国中西部的交通发展水平还是较低,拖累了中西部地区的实体经济发展,即还处于边际递减的初期。最后,与交通水平影响实体经济增长的弹性系数类似,东部地区开放程度、城镇化影响实体经济增长的弹性系数显著低于中西部地区,说明我国中西部地区的地区开放程度以及城镇化水平仍有待提高。

4. 稳健性检验。表5和表6的结果都是基于相邻空间权重矩阵[W1]得到的,为了检验表5中空间杜宾模型的可靠性和稳定性,进行空间权重矩阵的替换,运用经济距离空间权重矩阵[W2]进行稳健性检验。表8是基于经济距离空间权重矩阵[W2]的时间固定效应SDM模型估计结果。可以看出,空间相关系数是-0.4874,且通过了1%的显著性检验。回归系数与基于相邻空间权重矩阵的SDM模型的回归系数略有差异,但正负方向没有根本性变化,可以说明本文的实证结果具有稳健性。

变量缺失可能会使实证结果产生偏差,为了进一步验证本文结论的稳健性,本文将变量的时间范围选取为2009—2018年,基于相邻空间权重矩阵进行时间固定效应SDM模型估计,结果见表9。空间相关系数的显著性有所降低,回归系数的大小略有差异,但方向没有根本性变化,这也表明本文的实证结果具有稳健性。

六、结论与建议

(一)研究结论

本文就金融创新、制度环境对实体经济发展的效应进行了理论分析,构建了相应的分析框架,在此基础上基于相邻空间权重矩阵,分别建立了个体固定效应、时间固定效应和双固定效应的空间杜宾模型,选取2003—2018年中国内地31个省份的面板数据,实证研究了金融创新、制度环境对实体经济发展的影响效应,并通过了稳健性检验。主要结论如下:

1. 从金融创新、制度环境和实体经济发展的局部Moran指数来看,有2/3的省份位于第一和第三象限,这表明实体经济发展、金融创新与制度环境三者均出现了高—高集聚和低—低集聚现象。三者表现出相似的空间集聚特征,表明三者在空间上呈现出相关性,地理因素和空间效应是实体经济发展必要考虑的因素。

2. 从整体来看,金融创新对实体经济发展的作用效应不确定,制度环境对实体经济发展具有显著的促进作用,金融创新与制度环境的结合对实体经济增长具有促进作用。表明在我国现有的市场机制下,还需要完善金融市场,加强对金融创新的监管。

3. 从空间效应来看,金融创新负向不显著影响本地实体经济的发展,制度环境正向显著影响本地实体经济的发展,金融创新与制度环境的交叉项正向显著影响本地实体经济的发展;本地金融创新正向不显著影响相邻各地的实体经济的发展,本地的制度环境负向显著影响相邻各地实体经济的发展,本地的金融创新与制度环境交叉项正向显著影响相邻各地实体经济的发展;邻近省份的金融创新水平负向不显著影响邻近省份的实体经济发展,制度环境对本省份的实体经济增长具有显著的促进作用,邻近省份的二者交叉项也能对本省份的实体经济增长产生显著的促进作用。

4. 从分地区效应来看,实体经济发展的空间相关系数均在10%的水平上显著,表明按区域分析时空间效应也是不可忽略的。而且东部、西部、中部之间的空间效应要强于各部组内之间的空间效应。同时东部地区的制度环境建设与金融创新的水平对实体经济发展的弹性系数高于中西部地区,而中西部地区的交通水平、对外开放以及城镇化水平对于实体经济发展的弹性系数高于东部地区。

(二)政策建议

基于以上的理论分析和实证检验,本文提出以下政策建議:

第一,考虑到金融创新、制度环境和实体经济发展具有的空间相关性,各地应突破省界的界限,积极探索以实体经济所在主要城市为引领的经济发展带。政府发挥好监管作用,在积极推进金融创新的同时,也要注意防控金融创新风险,与企业、科研机构通力合作,各部门发挥特长,从而引领周边区域共同成长。

第二,金融创新水平的提升可以加速资本配置的效率,但是也要防范金融创新带来的经济虚拟化过度等风险,在发挥金融创新积极作用的同时,加强金融监管,引导金融创新以促进实体经济发展。

第三,金融创新与制度环境的结合对实体经济增长具有显著的促进作用,各地应在保持制度环境继续规范化的前提下,寻求二者促进实体经济增长的最佳融合方式,协调好政府、金融机构和市场监管部门的功能关系,共同促进实体经济持久有序增长。

第四,兼顾中西部发展,实现地区之间平衡共处。加强东部地区金融中心对中西部地区金融机构的交流和开放,推动金融机构之间的战略合作,加快市场化金融机构的发展进程。当然短时期内中西部地区还难以实现金融创新水平的飞跃,但是可以考虑依托现已形成规模的金融改革试验区,建立与东部相补充的金融结构体系。同时,推进中西部地区的交通发展水平、对外开放程度以及城镇化水平,为实体经济发展助力加油。

注:

①Moran散点图中以数字表示本文所涉及的31个省份,分别为1-北京、2-天津、3-河北、4-山西、5-内蒙古、6-辽宁、7-吉林、8-黑龙江、9-上海、10-江苏、11-浙江、12-安徽、13-福建、14-江西、15-山东、16-河南、17-湖北、18-湖南、19-广东、20-广西、21-海南、22-重庆、23-四川、24-贵州、25-云南、26-西藏自治区、27-陕西、28-甘肃、29-青海、30-宁夏、31-新疆。

参考文献:

[1]Schumpeter J A. 1934. The Theory of Economic Development:An Inquiry into Profits,Capital,Credit,Interest, and the Business Cycle [M].Harvard University Press:Mass.

[2]Amos O M,Wingender J R. 1993. A Model of the Interaction Between Regional Financial Markets and Regional Growth [J].Regional Science and Urban Economics, 23(1).

[3]Ireland P N. 1995. Endogenous Financial Innovation and the Demand for Money [J].Journal of Money,Credit and Banking,27(1).

[4]Henderson B J,Pearson N D. 2011. The Dark Side of Financial Innovation:A Case Study of the Pricing of A Retail Financial Product [J].Journal of Financial Economics,100(2).

[5]Chiu J,Meh C,Wright R. Innovation and Growth with Financial,and Other,Frictions [J].Working Papers, 56(3).

[6]Beck T,Chen T,Lin C, et al. 2012. Financial Innovation:The Bright and the Dark Sides [J].Working Papers,72.

[7]庄雷,王烨.金融科技创新对实体经济发展的影响机制研究 [J].软科学,2019,33(2).

[8]Arrow K,Bolin B,Costanza R,et al. 1996. Economic Growth,Carrying Capacity,and the Environment [J].Environment and Development Economics,1(1).

[9]Birchenall J A. 2001. Income Distribution,Human Capital and Economic Growth in Colombia [J].Journal of Development Economics,66(1).

[10]Malhotra M K,Heine M L,Grover V. 2001. An Evaluation of the Relationship Between Management Practices and Computer Aided Design Technology [J].Journal of Operations Management,19(3).

[11]Acemoglu D,Reenen J M V, Zilibotti F,et al. 2007. Technology,Information,and the Decentralization of the Firm [J].Quarterly Journal of Economics,122(4).

[12]黃俊,张天舒.制度环境、企业集团与经济增长 [J].金融研究,2010,(6).

[13]张杰,李勇,刘志彪.制度对中国地区间出口差异的影响:来自中国省际层面4分位行业的经验证据 [J].世界经济,2010,33(2).

[14]衣长军,李赛,张吉鹏.制度环境、吸收能力与新兴经济体OFDI逆向技术溢出效应——基于中国省际面板数据的门槛检验 [J].财经研究,2015,41(11).

[15]Anselin L. 1988. Spatial Econometrics:Methods and Models [M].Kluwer Academic publishers:Boston.

[16]刘超,马玉洁.金融、技术创新与实体经济发展驱动 [J].山东社会科学,2019,(4).

[17]肖功为,刘洪涛,郭建华.制度创新、金融发展与实体经济增长——基于空间杜宾模型的实证研究 [J].经济问题探索,2018,(8).

[18]张林.金融发展、科技创新与实体经济增长——基于空间计量的实证研究 [J].金融经济学研究,2016,31(1).

[19]Braun M, Raddatz C. 2008. The Politics of Financial Development: Evidence from Trade Liberalization [J]. The Journal of Finance,63(3).

[20]Pistor K,Raiser M,Gelfer S. 2000. Law and Finance in Transition Economies [J].The Economics of Transition,8.

[21]李后建.市场化、腐败与企业家精神 [J].经济科学,2013,(1).

[22]黄群慧.论新时期中国实体经济的发展 [J].中国工业经济,2017,(9).

[23]李丛文.金融创新、技术创新与经济增长——新常态分析视角 [J].现代财经(天津财经大学学报),2015,35(2).

[24]徐浩,温军,冯涛.制度环境、金融发展与技术创新 [J].山西财经大学学报,2016,38(6).

[25]李林汉,田卫民.环境规制、金融发展与产业结构升级 [J].金融理论探索,2018,(6).

[26]李婧,谭清美,白俊红.中国区域创新生产的空间计量分析——基于静态与动态空间面板模型的实证研究 [J].管理世界,2010,(7).

[27]陈强.高级计量经济学及Stata应用第2版 [M].高等教育出版社:北京,2014.

[28]Arnold M. James Le Sage,Robert K. 2011. Pace:Introduction to Spatial Econometrics [J].Statistical Papers, 52(2).

Abstract:Starting from the question of whether the financial innovation has improved the real economic growth. This paper uses the panel data of 31provinces,municipalities and autonomous regions in China from 2003 to 2018 to carry out an empirical test through the Spatial Durbin Model. The research shows that China's financial innovation,institutional environment and real economic growth all appear high-high agglomeration and low-low agglomeration phenomenon,which indicates geographical factors and spatial effects are necessary factors to be considered in the development of real economy. From the perspective of space effect,the financial innovation has no significant negative impact on the development of local and neighboring real economy;while the institutional environment has significant positive impact on the development of local and neighboring real economy;and financial innovation has significant positive impact on the development of local and neighboring real economy through the regulation of institutional environment;the financial innovation of neighboring provinces has no significant negative impact on the real economy development of local provinces. And the institutional environment of the neighboring provinces plays a significant role in promoting the growth of the real economy of local provinces. From the regional effect,the regulating function of the eastern regions through institutional environment to boost the real economy development is stronger than the middle and western ones of China. Based on this,this paper puts forward suggestions on strengthening the construction of institutional environment,preventing and controlling the risk of financial innovation,and explores the best way to promote the development of real economy by integrating financial innovation with institutional environment.

Key Words:financial innovation,institutional environment,real economic growth,spatial effect,Spatial Durbin Model

猜你喜欢

现代经济信息(2017年3期)2017-04-05

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

贵州财经大学学报(2016年6期)2016-12-19

亚太教育(2016年31期)2016-12-12

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

财税月刊(2016年6期)2016-10-08

财税月刊(2016年5期)2016-08-03

人民论坛(2016年17期)2016-07-15