我国出口退税政策与污染密集型产业出口贸易

2020-04-03 05:58李琳

福建茶叶 2020年3期

李 琳

(南京农业大学经济管理学院,江苏南京 210095)

1 引言

出口货物退(免)税(Export Tax Rebate),简称出口退税,是指对报关出口产品退还(或免征)在国内各生产和流通环节所(需)缴纳的间接税(主要是增值税),是WTO框架内许可的贸易政策工具(王孝松等,2010)。近年来出口退税政策承载了贸易政策和产业政策的综合体,并逐渐成为中国实现绿色发展的辅助性环保政策手段(毛显强和宋鹏,2013;刘盈曦和郭其友,2014;Eisenbarth,2017)。自2004年以来,中国分批次降低或取消了部分“高污染、高耗能、资源型”产品的出口退税率。2018年污染密集型产业平均出口退税率7.03%,相较2004年的9.91%,降低了29.05%。在此背景下,我国污染密集型产业处在结构性调整以及转型升级的关键时期。

2 我国出口退税政策基本情况

1985年3月,国务院正式颁布《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定>的通知》(国发[1985]43号),标志着我国现行出口退税政策的正式建立。长期以来,我国采用的是相机抉择的出口退税政策,出口退税政策根据经济形势变化历经多次调整,调整内容主要集中在退税率和退税负担机制两个方面,其演变过程主要可以划分为以下四个阶段:

2.1 1985—1993年的政策初步建立时期

1985—1993年间我国的出口退税政策和出口退税负担制度初步成型,但是受到当时增值税和产品税并行等税收体制的约束,出口退税计税依据和退税率难以准确设定和计算。同时退税不足和重复征税的情况也时有发生,加之我国的对外贸易当时正处于成长阶段,出口贸易总量不是很高,因而出口退税的政策实施的力度不大,且退税率调整并不频繁。

2.2 1994—2003年政策规范和完整时期

1994—2003年间我国由于促进出口的外贸政策目标和财政负担状况等原因频繁调整出口退税,可以看出出口退税政策的调整逐渐从产品大类角度开始细化。而由中央财政全额负担退税的机制存在诸如出口退税缺乏稳定的资金来源、负担机制不合理等问题,给财政金融运行带来隐患。

2.3 2004—2007年政策的结构性调整时期

2004—2007年间出口退税政策的调整更多地被赋予控制贸易平衡、优化出口产业结构及环境保护等多项职责,表现出结构性调整的特点。具体表现为,多次取消或下调“两高一资”产品的出口退税以限制其出口,同时提高对部分高新技术产品的退税率以鼓励高新技术产业发展等,充分体现了国家的产业结构调整的倾向。尤其是2007年7月1日的调整,国家取消了553项“两高一资”产品的出口退税,调低了2268项易引起贸易摩擦的产品的出口退税率。此次调整共涉及37%的出口商品,退税率平均降低5.87%,而“两高一资”产品平均降低11.06%(白重恩,2011)。这促使出口企业要考虑产业结构的调整,提升产品附加值及科技含量。同时,也使出口企业加快转变经营理念、整合贸易方式,激活了企业主动开展多种贸易求利润的潜能。

2.4 2008年至今政策应对环境变化调整时期

整体来看,金融危机时期在面临严峻的出口形势下出口退税充分发挥其对出口贸易的促进作用,仅从2008年7月到2009年6月不到一年时间,中国政府先后七次大规模上调了出口退税率。这两年的出口退税调整内容主要包括提高部分技术含量和附加值高的机电产品和部分劳动密集型行业产品的出口退税率。金融危机后对出口退税率的调整频率降低,调整方向仍是作为产业引导政策优化我国出口结构。此外,这一时期为进一步完善出口退税政策,政府逐步简化出口退税办理流程,提高出口退税速度,以期缓解企业的资金约束。

3 我国污染密集型产业出口退税率变动分析

污染密集型产业是指这些产业在生产制造过程中若不加以治理则会直接或间接产生大量污染物,从而会对人类和动植物的生存环境造成很大危害(夏友富,1999)。2007年国务院颁布的《第一次全国污染源普查方案》中明确了11个重污染行业,分别是:农副食品加工业;食品制造业;纺织业;皮革毛皮羽毛(绒)及其制品业;造纸及纸制品业;石油加工/炼焦及核燃料加工业;化学原料及化学制品制造业;非金属矿物制品业;黑色金属冶炼及压延加工业;有色金属冶炼及压延加工业;电力、热力的生产和供应业。为保证研究的可持续性与可比性,本文采纳国务院对重污染行业的划分标准,同时考虑到电力、燃气及水的生产和供应业的特殊性,本文将国务院明确的除此之外的其他10个重污染行业界定为污染密集型产业。

本文根据盛斌(2002)《中国对外贸易政策的政治经济分析》一书附录中有关工业行业和货品出口税则号的对照表,使用简单平均法,测算了各污染密集型行业的产品平均出口退税率。同时,本文参考田巍和余淼杰(2013)的方法,采用以下步骤合并中国企业数据库和海关数据库。首先,根据企业名称字段进行初次匹配,即若企业在这两个数据库中的企业名称相同,则认为它们属于同一个企业。其次,在原样本中剔除已匹配完成的样本,剩余的样本根据邮政编码及电话号码的后7位进行二次匹配。最后,根据HS8位数编码将各产品出口退税率导入海关数据库。并将各HS8位数产品层面出口额占该企业出口总额中的比重作为权重,获得各污染密集型行业企业层面的出口退税率,具体测算方法如下:

其中,valueipt表示t年企业i产品p的出口额,valueit表示t年企业i的总出口额,taxrebateipt表示HS分位产品的出口退税率。

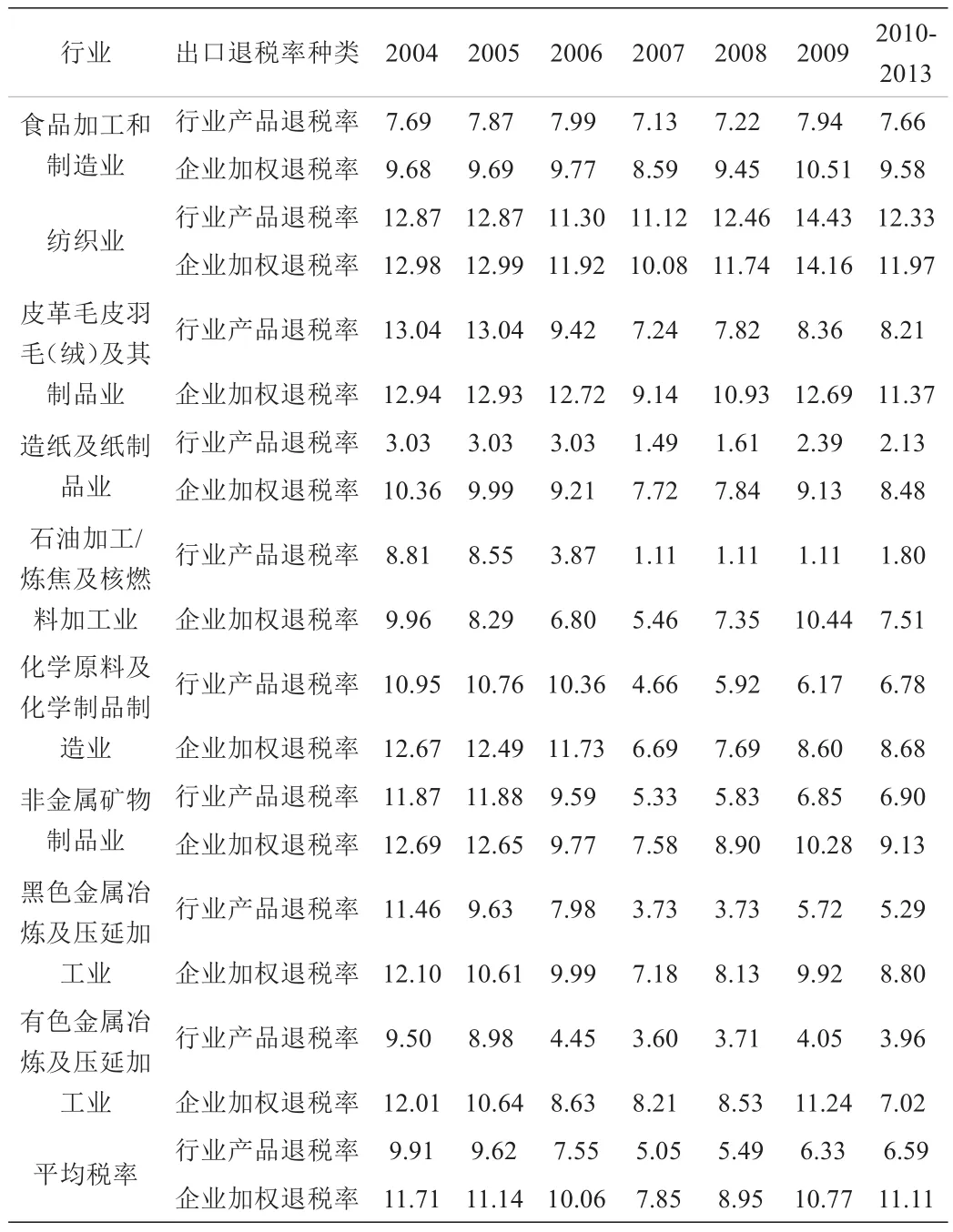

表1列出了自2004年至2013年间污染密集型产业下各行业的产品平均出口退税率和企业加权退税率。可以看出,无论在行业产品水平上还是在企业水平上,纺织业的平均退税率最高,造纸及纸制品业的平均退税率则最低。且各行业在2004-2007年间出口退税率均呈下降趋势,并均在2007年降至最低。整个污染密集型产业的产品平均退税率由2004年的9.91%降至2007年的5.05%,下降了49.12%;企业加权退税率由2004年的11.71%降至2007年的7.85%,下降了32.97%,可见这一时期政府对出口退税率的结构性调整政策使得各污染密集型行业均受到较大影响。而金融危机后污染密集型产业整体的产品平均退税率逐渐上升。值得注意的是,在每个行业中,企业加权平均退税率均高于行业的产品平均退税率。这是由于污染密集型企业会经营多元化产品,并会根据出口退税率的变动调节自己的产品范围,以获得较高的出口退税率,使得企业总体上退税率高于行业的产品简单平均出口退税率。

表1 污染密集型产业平均出口退税率(%)

4 我国污染密集型产业出口贸易现状分析

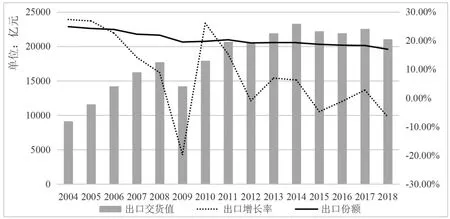

本文将2004-2018年各行业规模以上工业企业出口交货值根据上述污染密集型产业划分标准进行整理,得到2004-2018年我国污染密集型产业的出口规模、出口增长率及出口份额的变化,如图1所示。从整体上看,2004年以来我国污染密集型产业出口规模呈现先增长后波动下降的态势。金融危机前污染密集型产业出口增长率逐年下降,且在2007年出口退税率大范围调整时,出口增长率较上年下降了37.25%。2012年之后,污染密集型产业出口规模波动下降,2014年出口交货值达到了峰值23300.50亿元,但在随后两年中持续负增长。从我国污染密集型产业出口份额来看,2004-2018年间我国污染密集型产业出口交货值占工业企业总出口交货值的份额呈下降趋势,2004年出口份额为24.23%,2018年出口份额下降至16.99%,下降了31.65%。在当前环境规制力度的逐渐加大和出口退税的结构性调整的政策背景下,污染密集型企业面临越来越高的生产成本,势必会影响相当数量污染密集型企业的经济绩效和生存状态,同时使得污染密集型产业出口市场准入门槛变高。此外,随着我国劳动力成本上升,而其他新兴的工业化国家能提供更加廉价的劳动力,我国传统的劳动密集型行业也将丧失比较优势,这也使得污染密集型产业出口将遇到障碍,我国污染密集型产业处在结构性调整以及转型升级的关键时期。

图1 2004-2018年我国污染密集型产业出口规模、出口增长率及出口份额

5 结语

随着高污染和高能耗的粗放型增长方式给我国经济的持续健康发展带来了压力,中国下调了部分污染密集型产业产品的出口退税率以限制其出口,出口退税政策逐渐变为发展绿色贸易的调控政策。在此背景下,污染密集型企业面临越来越高的生产成本,势必会影响相当数量污染密集型企业的经济绩效和生存状态,并使得污染密集型产业出口市场准入门槛变高。同时污染密集型企业会经营多元化产品,并会根据出口退税率的变动调节自己的产品范围,使得企业总体上退税率高于行业的产品简单平均出口退税率。总体来看,出口退税政策调整使得污染密集型产业出口贸易遇到障碍,未来政府需配合其他产业政策倒逼污染密集型企业提升效率,实现转型发展。

注释:

①出口退税率数据来源于出口退税咨询网,网址:http://www.taxrefund.com.cn/。该网址详细罗列了2002年以来10位或8位海关编码下各产品的出口退税率及起始日期和终止日期。本文将不同位数HS编码的产品出口退税率全部统一调成HS8位数编码层面的出口退税率,再对同一HS8位数编码产品所对应的出口退税率求简单平均。

猜你喜欢

今日农业(2021年14期)2021-11-25

电脑知识与技术(2020年32期)2020-12-29

建材发展导向(2020年8期)2020-11-26

意林(2020年10期)2020-06-01

现代营销·理论(2019年10期)2019-09-10

证券市场红周刊(2018年5期)2018-05-14

奋斗(2018年4期)2018-05-14

商业会计(2016年23期)2017-02-22

中国经贸(2016年17期)2016-11-17

安徽农业科学(2015年30期)2015-12-25