中国牛肉市场的供给与需求分析

2020-04-03 05:58王楚婷刘爱军王远浓

福建茶叶 2020年3期

王楚婷,刘爱军,王远浓

(南京农业大学经济管理学院,江苏南京 210095)

1 引言

近年来,我国居民人均可支配收入和生活水平不断提高,加上人们对于牛肉营养价值的不断认识以及西式餐饮文化的传播,随之带来的消费结构升级和饮食观念的变化则激发了牛肉消费热情。此外受非洲猪瘟的影响,牛肉作为猪肉的替代品之一,在我国居民肉类消费结构中所占比重也不断提升,由此可见国内牛肉市场需求空间巨大。随着消费需求空间的扩大,也带动了国内一系列牛肉产业的迅速发展,行业内也逐渐产生了一批大型现代化肉牛屠宰加工企业,如科尔沁、伊赛牛肉及秦宝牧业等。然而,受饲养周期长、生产成本高、发展方式落后等因素影响,国内牛肉产量远不能满足居民消费需求,所以我国长期依靠大量进口来弥补国内牛肉产需缺口。在此背景下,通过对我国牛肉消费需求市场和包括国内生产及国际进口的牛肉供给市场的更加系统的分析,从而更加全面地了解中国牛肉市场的供需现状以确保我国肉牛产业的发展满足牛肉市场快速扩张的需要。

2 我国牛肉市场的消费需求分析

2.1 牛肉消费量

由图1可知,2009年至2018年我国牛肉消费量以较为平稳的增速不断上升,由2009年的574.9万吨上升至2018年的853.0万吨,年平均增长率4.5%。2010年我国牛肉消费总量超650.0万吨,随后2013年超700.0万吨,直至2017年我国牛肉消费总量已超800.0万吨。依此趋势发展,未来我国牛肉消费量将持续上涨,据联合国粮农组织和统计年鉴的数据分析预测,我国牛肉总需求量将在2030年达到1646万吨[1]。

图1 2009-2018年我国牛肉消费量

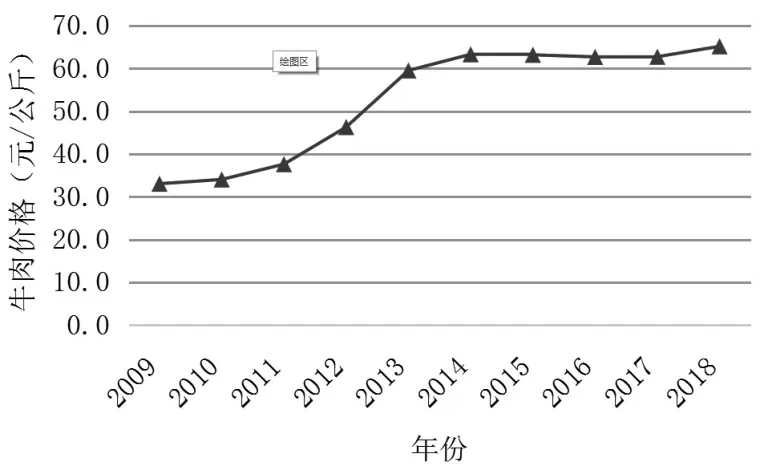

2.2 牛肉价格

随着我国居民牛肉消费需求量的增加和养殖成本的不断上涨,牛肉价格也在不断提高。由图2可知,2009至2018年来,牛肉的年平均价格整体呈上升趋势,2009年的牛肉年平均价格为33.1元/公斤,而2018年的牛肉年平均价格已达到65.1元/公斤,约为2009年牛肉年平均价格的两倍,价格年平均增长率为7.8%。其中在2013年以前,牛肉年平均价格以高于年平均增长率的增长水平快速上升,而2013年以后的牛肉年平均价格略有回落且逐渐平稳,但整体年平均价格仍有小幅上涨。

图2 2009-2018年我国牛肉价格

下表展示了2018年各个月份的牛肉价格变化趋势,由下表1可知各月牛肉价格呈波动型变化趋势,3-6月的牛肉价格呈下降趋势,而7-12月的牛肉价格呈上升趋势,其中秋冬季牛肉价格更是整体高于春夏季牛肉价格,这是因为牛肉作为是一种温热性食品,适宜于气温较低的秋冬季消费,因此随着秋冬季牛肉消费需求的上升,牛肉的市场价格也有所提升[2]。

表1 2018年我国各月牛肉价格(元/公斤)

2.3 牛肉消费需求特征

我国牛肉消费需求的区域特征明显,主要体现在两方面:一方面体现在城乡差异,这是由于城乡居民消费水平的差距导致其牛肉消费能力的差异[3];另一方面体现在地区差异,这是由于我国幅员辽阔,不同地区的不同经济状况、宗教信仰、环境、饮食习惯等都会导致我国牛肉消费产生地区差异[2]

2.3.1 城乡差异 首先通过比较城市和农村居民的家庭人均牛肉消费量可知,2013至2018年间,我国城镇居民的家庭人均牛肉消费量一直远高于农村居民的家庭人均牛肉消费量,然后从具体的家庭人均牛肉消费量数值来看,城镇居民的家庭人均牛肉消费量近年来一直保持在2.2公斤/年-2.7公斤/年,而农村居民的家庭人均牛肉消费量在2018年以前一直保持在1.0公斤/年以下,可见城镇居民的家庭人均牛肉消费量是农村居民家庭人均牛肉消费量的两倍多。其次是关于城乡居民家庭人均牛肉消费量的增长速度比较,2013至2018年间,城镇居民家庭人均牛肉消费量的年平均增长率为4.3%,而农村居民家庭人均牛肉消费量的年平均增长率为7.8%,可见农村居民的家庭人均牛肉消费量的增长速度要高于城镇居民,如照此趋势发展,未来城乡居民间的家庭人均牛肉消费量的差距将有所减小。

表2 我国城镇和农村居民家庭人均牛肉消费量比较(公斤/年)

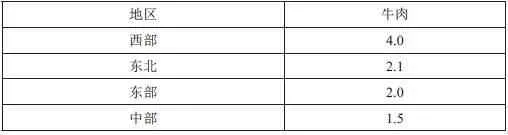

2.3.2 地区差异 首先从地区来看,西部地区整体的家庭人均牛肉消费量最高,约为4.0公斤/年,一方面原因是西部地区畜牧业发达,因此居民长期的肉类消费习惯以牛羊肉消费为主,另一方面原因是大多数由于宗教信仰而以牛羊肉消费为主的少数民族多聚集在西部地区[2]。东北地区和东部地区的居民家庭人均牛肉消费量仅次于西部地区,这两个地区的家庭人均牛肉消费量均在2.0公斤/年左右,除了受消费习惯影响外,牛肉作为肉类产品中的高档产品,其价格定位也较高,而东部地区经济发达,居民收入较高,消费能力也较高,因此牛肉消费量也相对较高。中部地区的家庭人均牛肉消费量最低,仅为东部地区家庭人均牛肉消费量的一半。

表3 我国各地区居民家庭人均牛肉消费量(公斤/年)

2.4 牛肉消费需求影响因素分析

2.4.1 消费者个人特征 消费者的收入、饮食习惯、宗教文化等个人特征因素都会影响其牛肉消费需求。牛肉作为红肉消费中价格较高的肉类品种,消费者的收入水平将直接影响其对牛肉的消费需求,消费者收入越高代表其购买能力就越强,则其购买价格更高的牛肉产品的可能性就越大。受饮食习惯和消费偏好的影响,消费者的肉类需求偏好也不同,中国居民牛肉消费偏好大致可以按地区划分,北方人均牛肉消费量普遍高于南方[2]。此外,受宗教信仰的影响,伊斯兰教的信奉者不能食用猪肉,因此多以牛羊肉消费为主。我国作为一个多民族国家,诸如回族、维吾尔族、哈萨克族等近十个民族也因宗教文化信仰等的原因不食用猪肉而以牛羊肉消费为主。

2.4.2 替代品价格 因各种肉类产品之间存在密切关联性和替代性,猪肉、鸡肉和羊肉作为牛肉的替代品,其价格波动会对牛肉消费需求产生一定影响。当一种肉类价格上升时,该肉类的消费需求将会下降,消费者便转而消费其替代肉类。根据毛雪峰等学者基于我国四大肉类价格数据的研究结果表明,牛肉羊肉之间的价格波动联系最大,其次是猪肉与牛羊肉之间,而鸡肉与其他肉类价格的波动联系最小[4]。由此可见,当羊肉、猪肉的价格升高时,牛肉消费需求也将上涨。

3 我国牛肉市场的生产供给分析

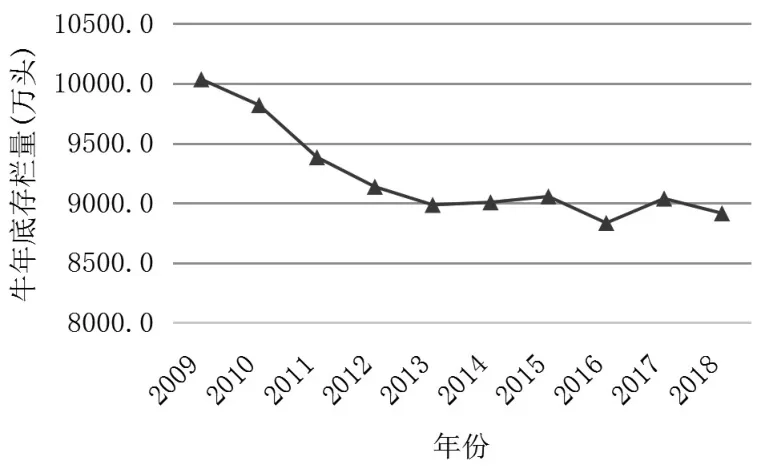

3.1 国内肉牛饲养情况

3.1.1 存栏量 通过下图3可知,2009至2018年,牛年底存栏量从10035.9万头减少至8915.3万头,年平均降低1.31%,虽然在2015年和2017有小幅增加,但年底存栏量整体呈下降趋势。其中特别是2009年至2013年呈现持续、较大幅度的下降,逐年下降率均高于年平均降低率,直到2013年至2018年期间相对稳定在9000万头左右的年底存栏量。

图3 2009-2018年我国牛年底存栏量

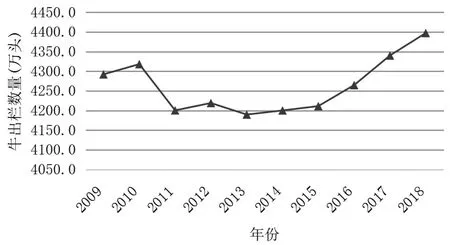

3.1.2 出栏量 图4可知,除2010年至2011年的牛出栏量有大幅下降和2012年至2013年有小幅下降外,近十年的牛出栏量整体呈上升趋势,从2009年的4292.3万头增长至2018年的4397.5万头,年平均增长率达0.27%。其中在2013年至2018年间,牛出栏量持续增长,尤其在2015年至2018年间,以高于年均增长率的逐年增长率不断上升。

图4 2009-2018年我国牛出栏量

3.2 国内牛肉产量

近年来,牛肉产量总体呈现除2010年至2011年大幅下降和2012年至2013年小幅下降外,其余年份均呈现逐年上升的趋势,总体年平均增长率为0.3%。其中2016至2018年的增长势头尤为强劲,年平均增长率达2.2%,明显高于整体年平均增长率的增长水平。通过与图4比较可以发现,牛肉产量变化趋势与牛出栏数量变化趋势基本一致,因此牛肉出栏数量与牛肉产量呈现密切的正相关关系。

3.3 国内牛肉生产供给影响因素分析

3.3.1 成本收益 肉牛养殖利润的提升会对养殖户的养殖热情起到直接的促进作用,有利于加强我国牛肉的生产供给。养殖利润取决于养殖收益和养殖成本,其中养殖收益明显受到牛肉价格的影响,因此有利的市场价格会在一定程度上吸引更多的养殖户;而关于养殖成本,从要素价格来看主要受到仔蓄费用、人工费用和饲料费用等的直接影响[5]。如果养殖成本的增长率远高于牛肉价格的增长率,也就意味着养殖户的养殖利润将会下降,将极大削弱养殖户的积极性。此外,合理的养殖成本结构也会减少肉牛养殖的风险、提高肉牛养殖效率、加强牛肉生产供给,起到对牛肉供给的保障作用,比如除主要养殖费用外,也要适当投入防疫费用和技术投入费用等[6]。

3.3.2 产业技术 产业技术的进步将会推动肉牛产业的发展,提高国内牛肉市场的供给能力。首先,优良的肉牛品种是保障牛肉生产的首要基础[7],加强对优良肉牛品种繁育工作的科技研发投入和创新力度有助于提升我国牛肉产品价值和质量、丰富牛肉品种供给和提高肉牛单产等。此外,规模化、机械化和专业化的养殖方式对降低养殖成本和提高牛肉产能也大有裨益,此外大规模、标准化的养殖模式因为具有较强的计划性,较少受到由于短期价格波动带来的投机性生产的影响,因而对稳定畜产品供给市场也有很大帮助[8]。

3.3.3 产业政策 由于投资大、养殖周期长等特点导致肉牛产业具备较大的不确定性和不稳定性,因此需要政府通过探索建立长期有效的产业扶持体系以助力肉牛产业的现代化转型。政府针对养殖业和屠宰加工业等肉牛产业链上的利益相关者,通过出台相应的扶持政策,如项目性补贴政策、金融贷款贴息和保险制度等,一定程度上起到对良种繁育、饲草资源开发利用、标准化规模养殖等薄弱环节的保障[9],从而提高风险抵御能力以促进牛肉供给市场的可持续发展。

4 我国牛肉进口分析

4.1 牛肉进口量

通过同期对比我国牛肉消费量(图1)和牛肉产量(图5)可知,随着我国牛肉消费量的稳步上涨,我国牛肉产量虽也有提高,但国内牛肉产量依旧供不应求,因此我国需要借助国际市场的大量进口来弥补我国肉牛产业产能不足的现状。

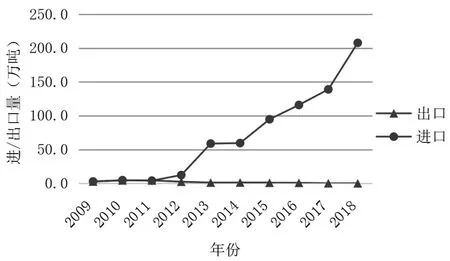

以上分析可见,为了实现我国居民旺盛的牛肉消费需求,我国牛肉的供给市场一方面靠国内生产供给,另一方面也需大量借助国际市场的进口牛肉来补足我国牛肉的供给市场。因此本文依据联合国商品贸易数据库,进一步整理了如下图6所示的2009至2018年我国同国际市场的牛肉进出口贸易变化趋势。其中共选取0201和0202两种编码,分别表示冷鲜牛肉和冷冻牛肉。由下图6可知,自2009至2018十年来,牛肉进口总量呈现逐年上升的趋势,2009年牛肉进口量还只有2.8万吨,2018年已增长至207.9万吨,增长近73倍,年平均增长率为61.2%,尤其是从2012年开始我国牛肉进口量快速增长且增长速度也呈现波动式上升趋势。相比之下我国牛肉出口量却呈现逐年下降的趋势,由2009年的2.7万吨下降至2018年的0.1万吨,可见2018年的牛肉出口总量已不足2009年的十分之一,年平均降低率为31.7%;通过比较近年来我国牛肉的进出口量可知,从2012年开始我国牛肉进口量与出口量的差值迅速扩大,且差值的增幅波动越来越大。

图6 2009-2018年我国牛肉进出口量

因本文共选取冷鲜和冷冻牛肉两种商品编码对我国牛肉进口量进行汇总,因此本文进一步分析了2009至2018年按照商品编码分类的冷鲜(0201)和冷冻(0202)牛肉的进口量,由下表4可知,首先从进口量的绝对数值来看,一直以冷冻牛肉进口为主,即冷冻牛肉的进口量一直远高于冷鲜牛肉进口量,且冷冻牛肉在牛肉进口总量中所占比重一直保持在95%以上。其次从进口量的相对变化来看,冷鲜牛肉的进口量呈波动式、小范围增长,年平均增长率45.2%,由2009年的0.1万吨增长至2018年的3.2万吨,增长30倍多;而冷冻牛肉进口量的年平均增长率为61.6%,尤其在2012年及以后呈倍数式快速增长,由2009年的2.7万吨增长至2018年的204.7万吨,增长近76倍。由以上分析可见,冷冻牛肉的进口增长量和增长速度远高于冷鲜牛肉,且冷冻牛肉进口量与冷鲜牛肉进口量的差值不断扩大。

表4 2009-2018年我国分商品编码牛肉进口量(万吨)

数据来源:联合国商品贸易数据库

4.2 牛肉进口来源

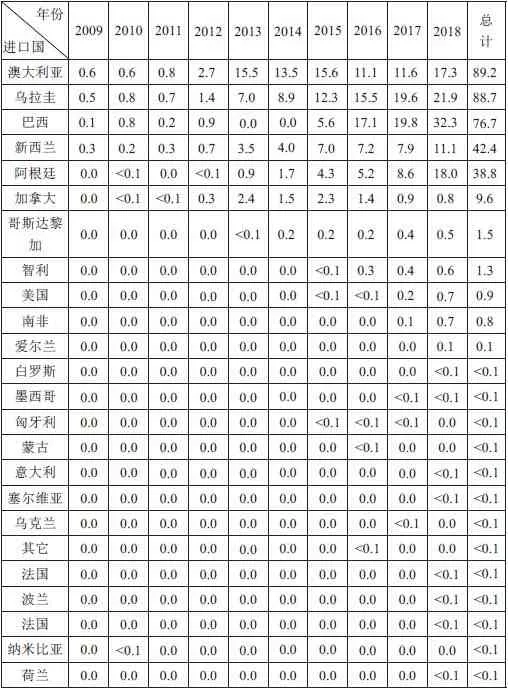

依据联合国商品贸易数据,进一步对我国牛肉进口来源进行如下分析。下表5展示了2009年到2018年十年来,我国牛肉进口来源国家(地区)及相应进口量的变化。

首先是牛肉进口来源国家(地区)数量随时间的变化,2009年我国仅从澳大利亚、乌拉圭、巴西和新西兰等4个国家进口牛肉,而至2018年时已增至19个牛肉进口来源国(地区)。

其次是关于各牛肉进口来源国家(地区)的进口量随时间的变化趋势,除加拿大牛肉进口量在2016年以后有下降趋势外,我国从表中所列的其它国家(地区)进口的牛肉数量整体呈上升趋势;且从各进口国的牛肉进口量的增长速度来看,2009-2011年期间各国牛肉进口量增速均较慢,2012-2014年期间澳大利亚、乌拉圭和新西兰的增速更快;但在2015年以后,巴西和阿根廷的牛肉进口量增速更快。

最后通过对比各牛肉来源国(地区)的牛肉进口量可以发现,我国牛肉进口市场集中在澳大利亚、乌拉圭、巴西、新西兰和阿根廷等国家。在2009年至2012年期间,澳大利亚、乌拉圭和巴西一直是我国牛肉进口量前三位的国家,但因疯牛病的爆发,我国自2012年12月开始宣布对巴西牛肉的进口实施禁令,因此在2013-2015年期间,除澳大利亚和乌拉圭稳居我国牛肉两大进口市场外,新西兰取代巴西成为我国第三大进口来源国。直至2015年5月巴西牛肉进口禁令解除,2016年开始巴西牛肉进口量迅速攀升,甚至超越澳大利亚和乌拉圭的牛肉进口量,成为我国最大的牛肉进口国,而乌拉圭的牛肉进口也超越澳大利亚的牛肉进口,成为我国第二大牛肉进口国。而在2018年,阿根廷的牛肉进口量也超越了澳大利亚,成为我国第三大牛肉进口国,由此可见目前南美成为我国牛肉进口的主要来源地。

表5 2009-2018年基于不同进口来源的我国牛肉进口量(万吨)

4.3 牛肉进口变化的成因分析

4.3.1 产需缺口 基于美国农业部自2009至2018年关于我国牛肉生产量和消费量的数据并经计算得下表6。因2009-2011年期间,我国牛肉产量一直略大于消费需求量,所以自2012年开始我国才出现牛肉产需缺口,且随着时间的推移产需缺口不断扩大,我国牛肉产需缺口的变化趋势与我国牛肉进口量的变化趋势(图6)一致,说明二者存在强烈正相关关系,这是因为牛肉产需缺口的出现意味着国内牛肉产量无法满足我国居民牛肉消费需求,因此需依赖大量进口以弥补国内牛肉产能不足。

表6 2012-2018年我国牛肉产需缺口(万吨)

4.3.2 进口牛肉价格优势 近年来国内牛肉供不应求致使国内牛肉价格不断上升,国内外价格差逐渐扩大,如下表7所示,国内外价格差在2012年以前还不足10元,2012年时便迅速扩大约至2011年的4倍,而2018年时已至7倍多。对应同期牛肉进口量也从2012年开始激增并逐年上升,可见牛肉进口量与国内外价格差也高度关联。

表7 2009-2018年国内牛肉及进口牛肉的价格比较(元/公斤)

4.3.3 贸易政策 一方面是牛肉进口禁令解除增加了我国牛肉进口来源,例如2015年和2017年巴西和美国相继解除进口禁令等;二是随着中国与新西兰、澳大利亚等畜牧业大国自由贸易协定的达成,自由贸易区推动下的贸易自由化有助于推动牛肉进口贸易发展。

5 讨论

5.1 准确预测牛肉消费变化趋势,不断满足居民日益增长牛肉消费需求

我国是全球牛肉消费量增长最快的国家且经预测未来牛肉消费量仍将持续快速增长,因此提高对我国居民牛肉消费量的预测精准度,能更好地帮助我国牛肉供给市场的规划调整。由于牛肉消费需求具有明显的区域特征,其中随着城镇化进程的加快和农村地区的快速发展,城乡居民的牛肉消费差距将逐渐缩小,因此在保障城市牛肉供给数量和质量同时,也要加强对我国农村地区牛肉供给市场的重视和规范。牛肉消费特征的另一方面体现在地区差异,为此肉牛产业的利益相关者要打通连接牛肉产区和消费区的产业链,通过冷链物流保障牛肉的品质,并根据不同地区的消费者偏好细分牛肉产品市场。

5.2 大力促进肉牛全产业链发展,着力提升国内牛肉生产自给能力

随着国内肉牛养殖成本的上升和比较效益的下降,全国多地出现“杀母、杀青”等现象,后备母牛不足,致使我国牛肉产业出现肉牛存栏量下降、出栏量增加的现象[6]。为此,首先我国应通过政府补贴等政策鼓励能繁母牛的饲养,同时也要加强我国科技研发对良种繁育的投入,并积极引进国外的优良品种以优化蓄种结构、提高生产性能。其次由于我国牛肉产区具备明显的区域特征,因此在牛肉产业发展过程中应在原有畜牧业生产方式基础上,结合地区自然资源和区位优势,形成适应当地特色的规模化养殖,可以借助政策支持扩大内部规模或通过发展肉牛合作社来扩大外部规模[8]。最后,我国应加速从牧草和饲料种植到肉牛养殖、加工、再到销售的肉牛全产业链整合,并借助龙头企业的带头作用,助力我国肉牛产业实现专业化和现代化的发展,。

5.3 持续丰富国际市场牛肉来源,有效保障我国牛肉稳定供给

近年来由于国内牛肉产需缺口不断扩大,需要借助大量进口来满足国内牛肉消费需求,贸易环境的不利变化带来的牛肉进口价格波动和供给不稳定都将影响我国牛肉安全。为此,我国应加强牛肉进口来源的多元化。首先,应该充分利用自由贸易协定中在肉类进口贸易方面达成的互惠互利条件,充分利用国际市场,增加肉类进口来源地。其次,在符合检疫标准和保障牛肉质量的前提下,增加国外进口工厂的开放数量,使得国外供应商充分竞争,从而提升我国牛肉进口供应链的活力。最后,鼓励国内企业通过兼并、重组和投资等方式“走出去”,借鉴国外优质的畜牧业资源,保障我国牛肉的供给安全。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2022年13期)2022-11-25

今日农业(2022年2期)2022-11-16

今日农业(2022年1期)2022-06-01

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年7期)2021-11-30

今日农业(2021年10期)2021-11-27

今日农业(2021年21期)2021-11-26

世界热带农业信息(2016年12期)2017-05-23

纺织服装周刊(2016年7期)2016-03-07