用UTAUT模型进行消费金融领域的消费者行为分析

2020-04-03 05:58郑浦阳

福建茶叶 2020年3期

郑浦阳

(华东交通大学,江西南昌 330000)

2018年底我国消费金融的市场规模达到了8.45万亿元,预计到2020年底可以增长至12万亿元,市场渗透率有望达到25.1%,与美国40%的市场渗透率相比仍具有广阔空间①。但是,从消费金融企业的发展情况来看,市场竞争仍处在比较分散的局面,经营主体不断增多但同质化严重,优质消费金融企业的数量并不多。针对上述情况,对消费金融的消费者行为进行分析,探寻消费者行为的主要影响因素,能够为消费金融企业的服务改进提供方向,帮助消费金融企业通过更精准的服务与推广措施对消费者行为进行引导和改善。

1 消费金融的概念

消费金融指以消费为目的的一种信用贷款,可以分为消费贷与现金贷两类。《中国区域金融运行报告(2018)》从广义与狭义两个方面对消费金融进行定义,广义的消费金融涵盖了传统商业银行以满足消费者消费需求为目的发放的贷款,例如住房按揭、汽车贷款以及信用卡等;持牌消费金融公司为满足消费者家装需求、购物需求等为目的提供的购物分期服务;狭义的消费金融剔除了传统商业银行向客户发放的车房贷款1。本文以狭义消费金融为研究对象,即以满足消费者消费需求为目的,贷款周期在24个月以内,金额在20万元以下的信用贷款。

2 研究的理论基础

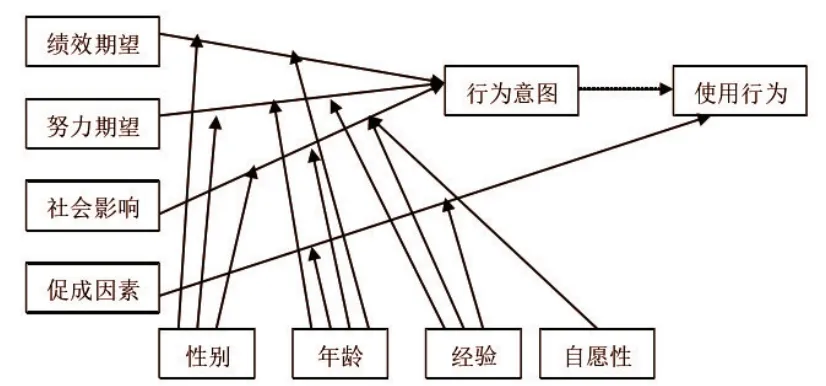

2.1 整合技术接受构模型

Venkatesh等(2003)以技术接受模型为基础,结合其他模型的理论内容,提出了整合技术接受模型②,见图1.1,其中绩效期望指用户认为新信息系统帮助自己提高工作效率的程度。努力期望指用户在使用信息系统时感受到的难易情况。社群影响指对用户有重要影响个体认为应该使用该系统。促成条件指社会环境中能够促进用户使用信息系统的条件。

图1.1 整合技术接受模型

2.2 消费者创新型理论

Midgley、Dowling(1978)是对消费者创新性进行研究的早期学者,提出个体创新性对个体有关新观念与新事物的接受程度具有直接影响,并将消费者创新性分为内在创新性与实际创新性两个维度③。Rogers(2003)将消费者创新性定义为消费者比其他人更早接受市场创新产品或服务的程度④。陈文沛(2014)认为消费者创新性来源于其对新消费体验的追求,消费者具有的个人创新性越高对新事物的接受能力越强⑤。

2.3 使用情景理论

使用情景是对用户周边环境、情景以及状况等隐含信息的一种总称。Zender认为使用对象、使用动作、使用情景构成了使用场景的关键因素,需要在一定的“化学”反应下才能形成一个特定需求下的场景⑥。Belk将使用情景分为物流上的、社会上的、暂时性的、工作定义、先前状态共五类,每一类都会对用户行为产生影响⑦。安娜通过整合技术接受模型验证了使用情景对用户选择行为的重要影响⑧。本文研究中涉及的使用情景指影响用户使用消费金融产品与服务的所有来自于个人与环境层面的影响因素,也可以理解为是对人与场景因素的总称。据艾瑞咨询网统计结果,我国消费金融产品已经涵盖了电商、教育、购置车房以及游戏和校园等多种场景,旅游、租房以及轻奢品是年轻人群较为环境的信贷消费领域。

3 模型构建与研究假设

3.1 模型框架结构设计

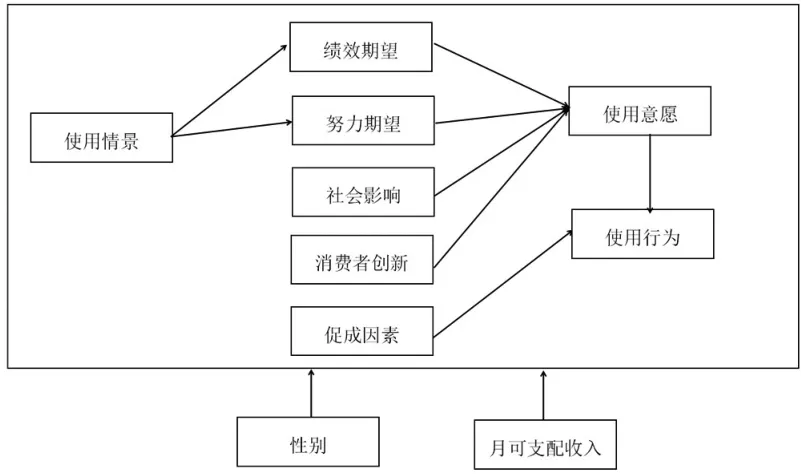

本文基于整合技术接受理论模型,引入了使用情景因素、消费者创新性因素两个变量,以求让模型的分析结构更加丰富;其中使用情景因素为模型的前置变量,能够对用户的绩效期望与努力期望产生影响,进而影响用户使用意愿。用户创新性在已有研究中已经被充分证明了其对用户使用意愿的正向影响;考虑到年龄作为调节变量的意义并不大,本文以月均可支配收入、性别为调节变量,构建模型如下:

图2.1 研究理论模型

3.2 研究假设

借鉴相关已有文献,基于本文构建的研究模型,提出如下假设:

H1:使用情景对消费者绩效期望与努力期望具有积极影响。

H2:绩效期望对消费者使用意愿具有积极影响。

H3:努力期望对消费者使用意愿具有积极影响。

H4:社群影响对消费者的使用意愿具有积极影响。

H5:促成因素对消费者行为具有积极影响。

H6:消费者创新性对用户使用意愿具有正向影响。

H7:消费者使用意愿对使用行为具有正向影响。

H8:性别、月均收入对研究因素具有调节作用。

4 研究设计

4.1 确定调查量表

本文共选取了使用情景、绩效期望、努力期望、社会影响、消费者创新、促成因素、使用意愿、使用行为共八个变量进行测量,变量题项的设计参照了已有研究文献中的量表,测量形式采用李克特的七点尺度量表,1-7分分别代表非常同意到非常不同意共七个等级的认同程度。

4.2 明确调查对象与数据搜集

考虑到消费金融的用户群体比较年轻,本文选择以在校大学生和工作3年以内的职场员工作为研究对象,通过问卷星、微信等渠道共发放问卷360份,回收有效填写问卷350份,有效回收率97.22%。

5 数据分析与模型检验

5.1 信度与效度检验

(1)信度分析

信度分析采用Crnobach a系数作为衡量指标,利用SPSS22软件进行统计分析,结果显示问卷总a系数与各变量的a系数均在0.8以上,通过了信度检验。

(2)效度分析

运用SPSS软件计算研究数据的效度分析,结果显示KMO值为0.956,高于0.9的判断标准,适合因子分析;Bartlett's球形检验得出的卡方值为8324.708,符合显著性判断标准,说明研究数据存在共同度因素。主成分分析的结果显示各变量的因子负荷均符合要求,累计解释度为79.59%,处在较好水平。

5.2 描述性统计分析

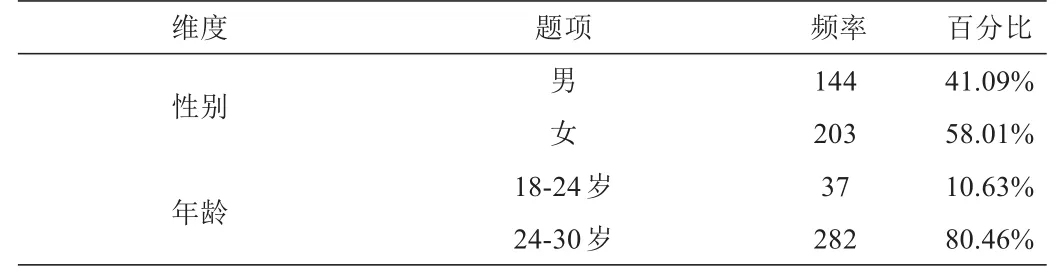

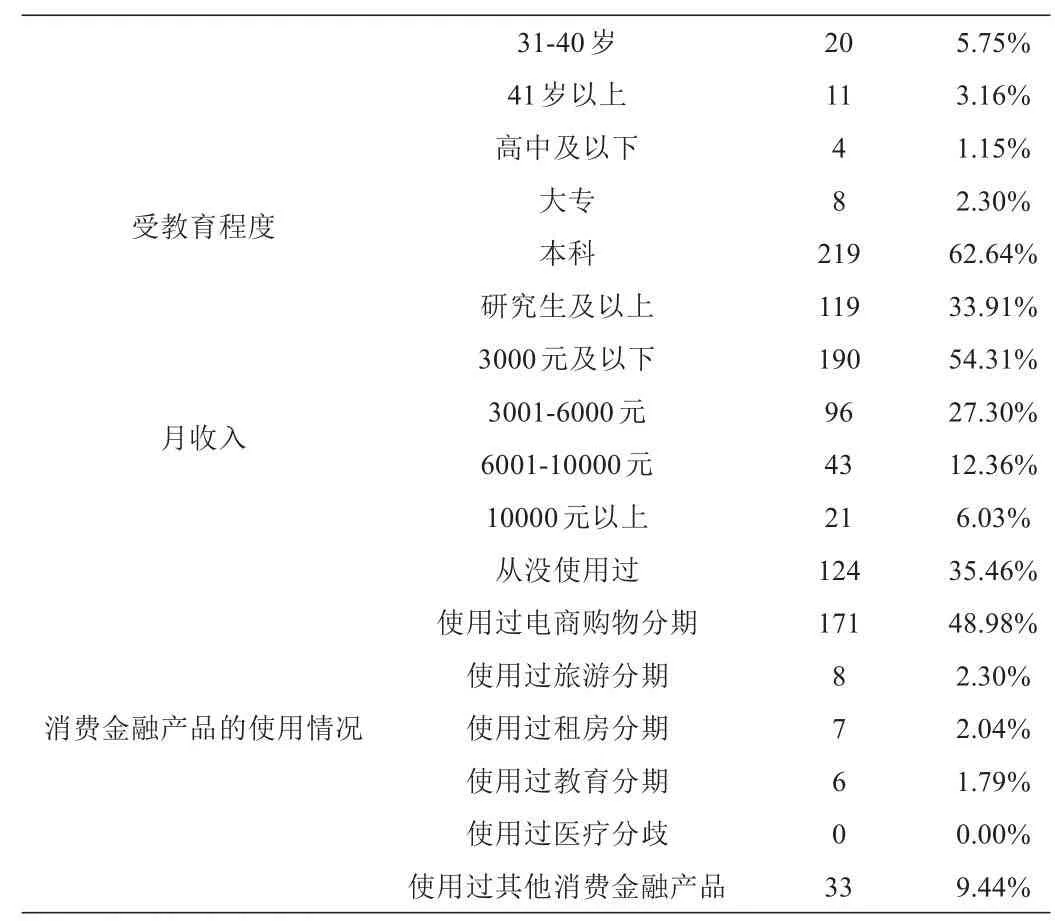

本次参与调查的女生明显多于男生,年龄集中在20-30岁,受教育程度集中在本科,月收入主要集中在3000元以下,多数有过电商分期的经历,使用消费金融产品的时间主要在1年以内,使用金额在1万元以下的调查对象占比达到了80%以上,多数人会选在在一个月内还款,还款时间超过1年的人数较少,见表5.1。

5.1 调查样本描述性统计分析结果

受教育程度月收入消费金融产品的使用情况31-40岁41岁以上高中及以下大专本科研究生及以上3000元及以下3001-6000元6001-10000元10000元以上从没使用过使用过电商购物分期使用过旅游分期使用过租房分期使用过教育分期使用过医疗分歧使用过其他消费金融产品20 11 4 8 219 119 190 96 43 21 124 171 8 7 6 0 3 3 5.75%3.16%1.15%2.30%62.64%33.91%54.31%27.30%12.36%6.03%35.46%48.98%2.30%2.04%1.79%0.00%9.44%

5.3 模型拟合度分析

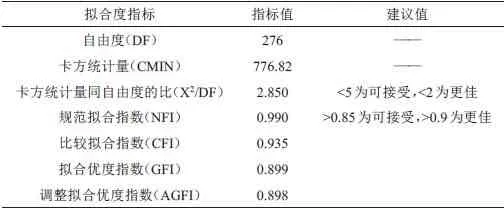

利用Amous20.0进行模型拟合优度检验,主要判断指标有X2/DF(标准为〈3)、NFI(标准值为0.85)、CFI(标准值为0.85)、GFI(标准值为0.85)、AGFI(标准值为0.85),结果显示调整拟合优度指标AGFI低于0.85的判断标准,需要对模型进行调整。运用Amous20.0软件进行路径分析的结果显示,促成因素对消费金融用户行为的影响并不显著,因此删掉该因素重新对模型进行分析。调整后模型拟合优度的分析结果显示,各项指标均在合理范围内,多项指标达到理想水平,说明修正后模型结构较好,见表5.2.

表5.2 修正后模型拟合优度检验结果

5.4 修正后模型的路径分析

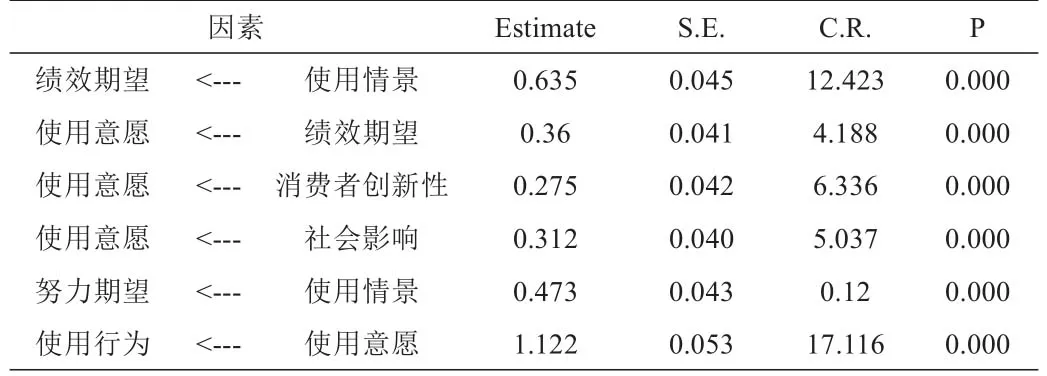

利用Amous20.0对修正后模型进行路径分析的结果显示,在未考虑调节变量影响的情况下,去掉促成因素后,各变量间的关系均达到了显著性水平,见表5.3.

表5.3 修正后模型的路径分析结果

从上述分析可知,使用情景与意愿、努力期望与绩效期望、社群影响与个体创新性等因素,均对消费金融用户的使用意愿与使用行为具有影响。

5.5 调节变量的影响分析

调节变量的作用分析采用Kruskal-Wallis H检验的方法,也被成为完全随机设计秩和检验,是比较两组数据差异的常用方法之一,原理是将多个样本混合起来求取秩,如果出现打结则采用平均秩,再继续按照样本组求秩和的原理进行计算,得到数据见的渐进显著性,实现数据识别。

5.5.1 性别对各研究变量的影响

将性别分为男、女两组,利用SPSS22.0进行Kruskal-Wallis H检验,结果显示在0.05的显著性水平下,性别能够对消费金融用户的绩效期望、使用情景、创新性产生显著调节作用,对其他变量的影响不显著。

5.5.2 月均可支配收入对各研究变量的影响

将调查对象以3000元标准进行分组,3000元以下(包含3000元)为一组,3000元以上为另一组,进行Kruskal-Wallis H检验,结果显示以月均可支配收入3000元为标准将消费金融用户分为两个群体能够对社群影响因素产生显著调节作用,对其他研究变量的调节作用并不显著,因此月均可支配收入对整个研究模型的显著调节作用不成立。

5.6 研究假设验证

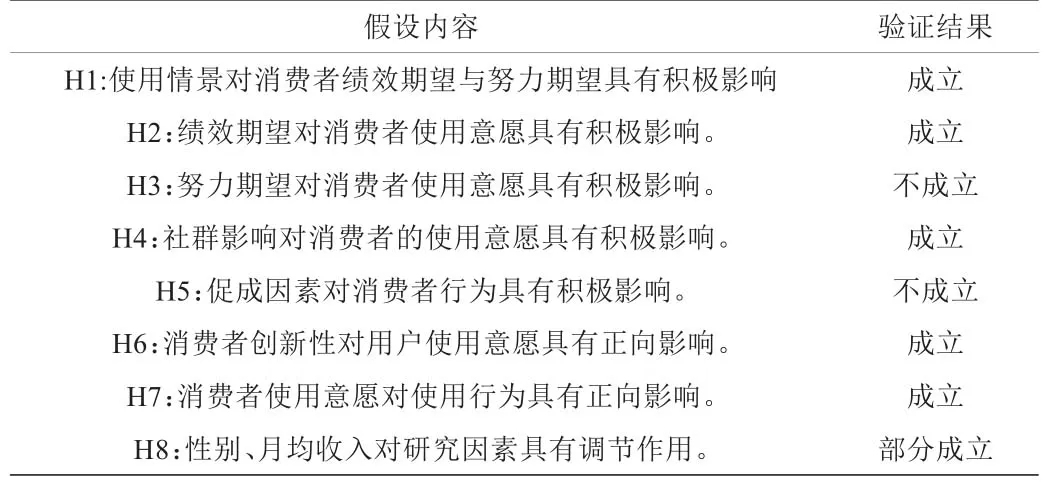

依据统计分析的结果,研究假设的验证情况如下:

表5.4 研究假设的验证情况

目前,许多居民对消费金融并不熟悉,该项业务的有关条件比较复杂,缺少金融知识的居民难以读懂消费金融产品的内涵,使得努力期望与消费金融用户对有关产品或服务的使用意愿呈现出负相关关系。同时,受到非正规信贷公司倒闭等事件的影响,许多居民对消费金融产生了不规范的印象,导致促成因素在消费者进行判断时获得了较低的分值。

结论:经验证,使用情景对消费金融用户的绩效能够产生正向影响,并通过使用意愿影响使用行为,例如消费者在面对只有消费金融服务一种结算方式时选择使用消费金融产品。消费金融用户的绩效期望能够对其使用意愿产生正向影响,进而作用于用户行为,即居民只有在认为消费金融能够提高自身消费效率的情况下才会使用。社群影响会对消费金融用户的使用意愿产生正向影响,进而影响使用行为,例如熟人推荐的方式会提高居民的使用意愿,促使使用行为的发生。消费金融用户的创新性会正向作用于使用意愿,进而影响使用行为,创新性越强的消费者使用消费金融产品或服务的行为越积极。

因此,消费金融企业应加大有关知识的宣传力度,引导居民正确认识消费金融行业,树立良好形象;细分用户市场,针对不同特点的用户群体实施差异化营销与服务方案;运用好社群传播途径,通过积极的社区口碑促进潜在用户的转化;提高产品或服务的质量,提高消费者的使用意愿,进而影响消费者的消费行为。

注释:

①新浪财 经 https://www.sogou.com/link?url=hedJjaC291P33igiXMgxhPGAKHZRnahNSpzw6asEfEMWm4z2hI7O7_faqdRwi-1mFXz_KJycIHMDPbDBzDqLdeg1dCLIcgLVlNfXbHrTUC8zjYu0vtTDCeG_BQVQxLZa

②Venkatesh,V.,Morris,M.G.,Davis,G.B.,&Davis,F.D..User acceptance of information technology:toward aunified view[J].MIS Quarter1y,2003,27(3):425-478.

③ Midgley F.David,Grahame R.Dowling Innovativeness:The Concept and Its Measurement[J].Journal of Consumer Research,1978,4(3):229-242.

④ Rogers EM.Diffusion of Innovations[M],New York:Free Pree,2003:218-221.

⑤陈文沛.生活方式、消费者创新性与新产品购买行为的关系[D].重庆大学.2014:13-18.

⑥Hoyoung Kim,Jinwoo Kim and Yeonsoo Lee.An Empirical Study of Use Contexts in the Mobile Internet,Focusing on the Usability of Information Architecture[J].Information Systems Frontiers,2005,7(12):175-18.

⑦R.W.Belk,Situational variables and consumer behavior[J].Journal of Consumer Research,1975,2(3):157-164.

⑧ 安娜.用户接受移动支付服务的影响要素分析[D].华东理工大学,2010:12-15.

猜你喜欢

今日农业(2022年2期)2022-11-16

疯狂英语·初中天地(2022年2期)2022-07-07

建材发展导向(2021年19期)2021-12-06

甘肃教育(2021年12期)2021-11-02

房地产导刊(2020年6期)2020-07-25

现代装饰(2020年2期)2020-03-03

劳动保护(2019年3期)2019-05-16

小天使·一年级语数英综合(2017年3期)2017-04-25

小天使·一年级语数英综合(2015年8期)2015-07-06

剑南文学(2015年2期)2015-02-28