大学生蚂蚁花呗影响因素分析

2020-04-07 17:41刘旭凌云莉李思儒周晶

今日财富 2020年8期

刘旭 凌云莉 李思儒 周晶

随着网购、电商等新销售渠道的出现,人们的消费力也逐渐增加。与此同时,“蚂蚁花呗”的使用率也逐渐提高,主要使用人群的年龄在三十岁以内,其中大学生群体占主导地位。同时,我们发现普遍大学生对于蚂蚁花呗分期利率问与实际存在差异。因此,本文针对影响开通花呗的因素和分期实际利率计算问题进行研究分析。

一、引言

中国互联网络信息中心(CNNIC)发布第43次《中国互联网络发展状况统计报告》。报告显示,截至2018年12月,我国网民规模达8.29亿,全年新增网民5653万,互联网普及率为59.6%,网购也成为了网民们的主流消费方式,随着“先消费,后付款”的消费观念被越来越多的大学生接受,蚂蚁花呗的使用率也逐步提高。根据2017年底支付宝发布的《2017年轻人消费生活报告》的数据显示,近一半的90后开通了蚂蚁花呗。

在此背景下,制作调查问卷对辽宁省的大学生进行调查,分析开通蚂蚁花呗的影响因素,并对此提出建议。

二、调查情况与分析

(一)调查问卷

本次调查是线上线下双结构式,首先在校园里通过随机面谈的方式了解大学生开通蚂蚁花呗的原因及影响因素等问题,采集并整理数据,并制作完整的调查问卷。其次,按照随机发放的原则,通过互联网进行大规模发放,共回收240份调查问卷,1份问卷无效,其中有效率达到99.58%,问卷内容第一部分内容为基本信息调查,如月生活费、年龄等。第二部分为文本填写,调查大学生开通蚂蚁花呗的主观原因和开通后影响。

(二)蚂蚁花呗使用现状

1.蚂蚁花呗开通情况。

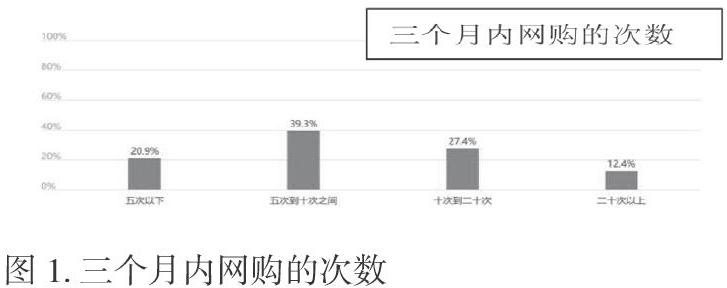

调查显示81%的大学生开通了蚂蚁花呗,如图1,其中三月内网购次数低于五次的大学生占比20.9%,五次到十次之间占比39.3,十次以上的总占39.8%。仅有25人选择不开通。数据表明网购已经成为主要消费形式之一,而花呗也成为主要的支付手段。

未开通花呗的大学生,主要集中在大一年级。探其原因,主要因为:(1)不知道蚂蚁花呗的存在(2)不了解花呗不敢开通(3)信用额度不够,无法开通。该内容表明,花呗在开通时应具备一定信用额度,防止有失信人士恶意使用蚂蚁花呗套现。这体现了蚂蚁花呗的安全性。

2.蚂蚁花呗使用的方面。

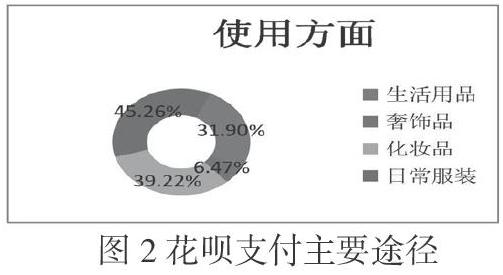

如图2顯示,蚂蚁花呗的最主要支出是日常服装支出,其次是化妆品的购买。日常需求率最高的生活用品反而排名其后,由此可见,花呗主要使用的由于商品的价格较高,占可支配收入比例较大。大学生在购买高价格商品使会优先使用蚂蚁花呗减轻自己本月资金压力。

(三)影响因素分析

1.变量选择

(1)性别。盛晓君(2016)研究发现,在网购时,男性的性格特质是自我信赖、独立。而女性特征则是温和和文雅。性格的差异使男性更关注创新价值。女性则是关注商品的外表和商品评价。而蚂蚁花呗是网购主要使用途径。

(2)年级。随着年级的提升,不同年级的人对花呗的了解程度也不尽相同。而累计网购的次数也在提高,信用等级也相应提升。

(3)可支配收入。大学生每月的还款资金来源主要来自自身收入。而收入不同,消费欲望也不同,导致网购的频数不同。

(4)恋爱状态。在此状态中,双方有更高的消费冲动且增加了消费途径,如:看电影、情侣装、过纪念日等等。

(5)是否使用过其他信贷产品。除了蚂蚁花呗以外,同时各大平台也相应尤其信贷业务如“京东白条”和传统的信用卡。如果大学生在此之前已经有信贷意识和相应产品使用。这也是影响蚂蚁花呗开通的重要因素

2.卡方检验

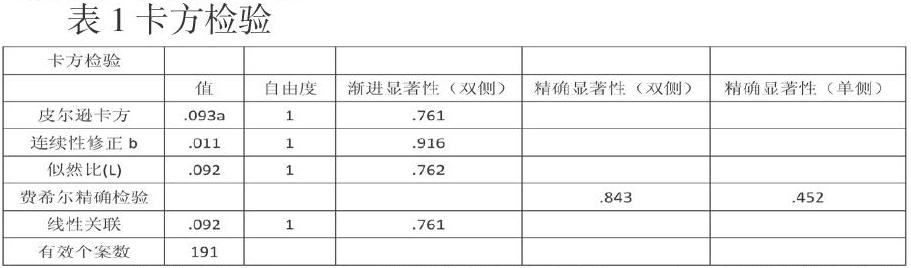

根据王晔(2012)研究显示,一个人的消费观念决定着其消费行为的发生。经济学专业大学生横向对比,此类学生更了解蚂蚁花呗。所以我们认为经济学专业对蚂蚁花呗开通有独立影响,但不是主要影响因素。在此我们单独对其进行卡方检验。具体如表1

由于N大于40且T大于5,所以进行皮尔逊卡方检验,P大于0.05 所以拒绝原假设。我们认为经济类专业对蚂蚁花呗的开通有显著性影响。

将年龄、性别、可支配收入、是否有对象、是否使用过信贷产品作为影响蚂蚁花呗开通的影响因素。

3.数据预处理。

将年龄、性别、可支配收入、是否有对象、是否使用过信贷产品作为影响蚂蚁花呗开通的影响因素。由于自变量全部为分类变量所以在引入回归模型前,需要我们进行预处理。我们引入“哑变量”,由于因变量也为分类变量,所以我们选择使用spss 22进行logistic回归分析,最终模型结果如下:

Log(P(Q6=1)/1-P(Q6=1))=1.439*Q1+1.312*Q2+2.093*Q2.4+2.314*Q3+1.397*Q4.2+0.600*Q4.3+2.107*Q4.4+2.743*Q4.5+2.779*Q5-5.431。

(四)分析结果

模型最终拟合优度R2为0.193,说明自变量x可以解释y变化的19.3%。说明蚂蚁花呗开通的本身有更及其复杂的影响因素。拟合优度不够好,样本选择有一定问题。具体如表2

该模型说明,大学生开通蚂蚁花呗的影响因素中,年龄(Q1)、恋爱情况(Q3)、可支配收入(Q4)消费观念(Q5)4个因素对因变量蚂蚁花呗的开通具有显著性影响。

(五)使用蚂蚁花呗分期时出现的问题

1.计算方法与问题原因

根据调查问卷数据显示,超过一半的使用蚂蚁花呗并且分期付款者认为,蚂蚁花呗分期利率并不高能够接受。于此,我们对蚂蚁花呗的利率进行了计算。蚂蚁花呗分期的页面中显示:分期三个月产生的利息为2.5%,分期六个月产生的利息为4.5%,分期九个月产生的利息为6.5%,分期十二个月产生的利息为8.8%。我们通过excel表格中IRR(内部收益率)公式进行计算。最终结果得:

需要注意的是,有一些人认为年化利率=月利率*12,但是实际上irr的年化利率应该为:(1+IRR)12-1.归结原因,实际上,你每次还利息后,钱的实际占有时间缩短,可是自己下个月缴纳的利息并没有随之减少。

2.产品对比

我们再对比一下银行的贷款利率:

横向对比来看花呗的分期利率远远高于银行,根据各大银行理财产品排行榜(按收益率),第一名蓝e存年满收益率仅5.2%。

三、结论与缺陷

(一)总结

大学生的网购频次越来越高,网购已经成为广大学生必不可少的一部分。目前大学生对利率和金钱观念并不完善,金融基础素养继续提高。经济专业知识有助于提高大学生对蚂蚁花呗等信贷问题的正确认识。其次,大学生需要养成好的购物习惯,并提高信贷消费意识。花呗主要使用于日常服装和化妆品领域,在此领域的商品价格不菲,大学生更倾向使用花呗减少压力。恋情状态同时也影响着大学生对蚂蚁花呗的使用,合理消费,适度消费。增加自己可支配收入,控制自己消费欲望,一定要结合实际情况做出购买行为,同时分期消费也应注意利率问题。

(二)对学校的建议

改善大学生消费观念,提高自己控制能力。开展大学生金融素养教育,总体上提高大学生对当代信息金融的认知程度。建立合理的绿色的消费观念,不做过度消费等错误的消费行为。宣传在恋爱中,保持清醒的意识切勿冲动和非理性消费。加强对信贷等实际利率问题进行介绍并总结。提高广大学生警惕意识,切勿陷入文字陷阱中,透过问题看实质。

(三)不足

首先,在数据上,主要的数据来源,大多为辽宁省。样本数据的性质差异较小,对总体的代表性较低。无法准确的对全体大学生进行正确判断。其二,内容上,没有更深层递的挖掘,家庭背景等因素与大学生消费观点的关系。最后,在方法上,没有使用先进的数学工具和金融理论结合说明蚂蚁花呗产生的成因,模型的拟合度不够好,在因子选择上应综合考虑。(作者单位:辽宁科技大学经济与法律学院)

基金项目:辽宁科技大学大学生创新创业训练计划项目(项目编号:201910146095)

猜你喜欢

少儿科学周刊·儿童版(2017年5期)2017-06-29

学苑创造·A版(2017年3期)2017-04-27

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

创新作文·初中版(2015年1期)2015-03-11

学苑创造·A版(2014年6期)2014-08-04

创新作文·初中版(2014年5期)2014-07-18