经济效果评价在运营商IDC建设投资决策中的应用

2020-04-12 08:32陈珏全吴杰明

江苏通信 2020年1期

陈珏全 杨 璇 吴杰明

江苏移动信息系统集成有限公司

0 引言

随着“互联网+”的不断深化,云计算、大数据、物联网等技术广泛应用,5G、人工智能日趋成熟,越来越多的政府机构、企业改变了传统自建IT基础设施的观念,纷纷往“云”上迁移,由此带来了IDC数据中心需求的爆发式增长。中国电信、中国移动和中国联通三大运营商为应对市场需求,均积极投资开展了IDC数据中心的建设。

运营商的投资决策关系到国有资产的保值增值,更依赖于投资收益、风险评估等综合评价。本文拟将工程经济评价中常用的经济效果评价内容和指标体系应用到运营商IDC数据中心建设的决策分析中,通过多指标、多方法、全周期的评价,在既有投资回收期单一指标测算的基础上增加多个评价维度,以提高投资决策的科学化水平,落实投资精细化管理的目标。

1 经济效果评价的内容和主要方法

经济效果评价是指对评价方案计算期内各种有关技术经济因素等数据进行调查、分析、预测,对方案的经济效果进行计算、评价,通过分析比较各方案的优劣,确定最佳方案的过程。从定义中可以看出,经济效果评价包含两个递进的层次含义:一是对单一方案进行分析和评价,确定方案是否可行;二是对多方案的优劣进行对比分析,遴选最优方案。

投资方案经济效果评价的内容主要包括盈利能力分析、偿债能力分析、财务生存能力分析和抗风险能力评价。其中盈利能力分析是指项目建成投产后的盈利能力和盈利水平;偿债能力分析是指偿还各类债务资金的能力;财务生存能力是指能否形成足够的现金流以维持项目的持续运营;抗风险能力是指项目建成后是否具备足够的抵抗项目正常运营的潜在风险能力和水平。

当前主要运营商均拥有充足的现金流,在各类项目投资建设中直接使用自有资金而不使用债务资金,因此,偿债能力分析、财务生存能力分析以及抗风险能力分析在运营商项目建设过程中运用不多。运营商目前最关注的是项目建成后的投资回收情况。

结合经济效果评价的定义和内容,以及运营商关注的项目投资回收情况,IDC数据中心建设的经济效果评价主要围绕方案可行性分析和方案遴选两方面进行。

2 IDC建设项目经济效果评价实例

本文结合江苏地区某运营商近期开展的某IDC数据中心改造工程实际情况,基于上述经济效果评价内容和方法,分析论证改造方案的可行性,并优选改造方案。

2.1.拟改造IDC数据中心现状

拟改造IDC数据中心(以下简称IDC-S)为该运营商所属的在营数据中心。因该数据中心关键基础设施逐步进入替换期,因此计划开展整体改造,实现设备更新和数据中心的提档升级。

2.2.改造方案初步设计

通常IDC建设项目涉及建筑安装、市电引入、暖通系统、给排水工程、动力电源、消防、电气照明、传输管线等多个专业。因IDC-S数据中心为在营状态,为尽可能减少对业务运营的影响,改造方案设计时按照尽可能减少基建工程的原则进行。

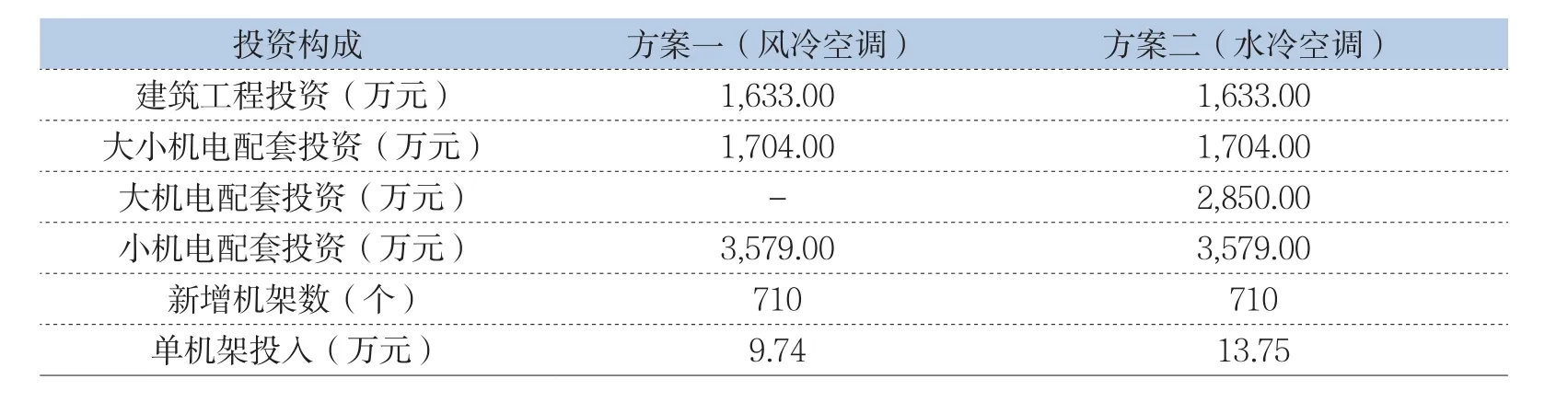

综合考虑市场需求,结合IDC-S的外市电容量、现有空调、电源以及负荷情况,项目针对可改造区域制定了两套设计方案。主要区别在制冷方案的选择,方案一采用风冷空调,方案二采用水冷空调。

经初步测算,两种方案所需投资以及新增机架数如表1所示。

表1 两种方案投资测算表

2.3 方案经济效果评价

首先对两个方案各自的可行性进行分析测算,如均可行,则需按照互斥方案开展方案对比分析,优选可行性更高的方案。

2.3.1 单独评价——可行性分析

方案一采用风冷空调,先期一次性投资6916万元;方案二采用水冷空调,先期一次性投资9766万元。

结合市场价格数据,预计3KW机架年租金为6万元,5KW机架年租金为7.92万元,IDC-S机房的3KW和5KW机架的综合单机架年租金约6.5万元。同时,结合既有运维数据测算,采用风冷空调的机架的年运维成本为3.32万元,采用水冷空调的机架年运维成本为2.80万元。按上述租金和运维成本数据,分别测算两种改造方案的项目投资回收期。

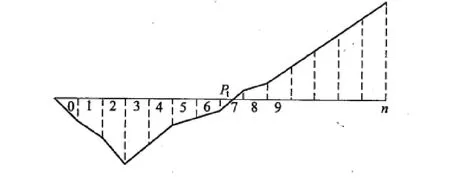

投资回收期测算是工程经济效果评价中最基本也是最简单的一种效果评价方法,它主要分析项目收回初始投资并获取收益的能力。按照是否考虑资金的时间价值,投资回收期又分为动态回收期和静态回收期。

(1)静态投资回收期——不考虑资金的时间价值

在测算项目的静态投资回收期时,项目建成后各年的净收益是关键指标。

如各年净收益均相同,则用公式1算出回收期:

其中Pt :静态投资回收期;TI:项目总投资;A:每年净收益。

如项目建成投产后各年的净收益不相同,则用公式2进行计算。

图1 投资回收期测算原理示意图

(2)动态投资回收期——考虑资金的时间价值

在静态回收期计算的原理基础上,同时考虑资金的时间价值,运用折现、等值等方法,按照一定的贴现率(折现率)进行测算,计算得到项目的动态投资回收期。

同时,因IDC数据中心改造完成后不可能直接实现全部销售,需要在一定的销售周期后才能达到设计的满负荷运行状态,也就是机架全部销售完毕。因此,在进行测算时,按照8%的贴现率并设定改造完成后第一年对外销售60%,第二年对外销售90%,第三年达到100%。

据此进行测算,动态回收期和静态回收期的结果如表2所示。

表2 两种方案投资回收期测算表

从投资回收期看,两个方案均可在正常的生命周期内收回项目改造投资。但方案一的动态回收期是4.0年,小于方案二的4.7年,所以,从投资回收期的角度看方案一为最优方案。

但投资回收期的测算没有全面考虑整个IDC数据中心正常运营期内的现金流量,只是间接考虑投资回收之前的效果,不能反映投资回收之后IDC-S的运营和盈利情况。

因此,单纯从投资回收期的角度选择方案一存在一定缺陷,而这正是当前运营商进行投资决策上存在的最主要的问题,即重点关注投资是否能够按期收回,忽视了投资回收之后项目持续运营所带来的收益规模。同时,IDC-S改造完成后,销售情况也是基于当前市场的预估,真实的销售状况可能受到市场需求、竞争态势、政策因素、技术迭代等多种因素的影响,这会对真实的收入测算带来负面影响。所以,采用投资回收期进行经济效果评价时存在的一个不容忽视的缺陷,因此,需要进行多方案经济效果的对比分析,通过多维度评定,才能更为科学准确地辅助决策。

2.3.2 互斥评价——遴选方案

所谓互斥评价,是指虽然建设项目有多个设计方案可供选择,但最终建设时只选择其一进行实施。对于IDC-S改造项目,必须在方案一(风冷空调)和方案二(水冷空调)中作出选择,不能同时兼顾两个方案。

互斥型方案经济效果评价通常分为两个步骤。一是考察各个方案自身的经济效果,即进行绝对(经济)效果检验;二是考察方案的相对最优性,称为相对(经济)效果检验。上节已对IDC-S改造项目的两个方案进行过绝对效果检验,结论表明两个方案在绝对经济效果的评价上均可行。

工程经济评价中,互斥方案静态分析常采用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行评价。其中增量投资收益率和增量投资回收期的测算原理是一致的;年折算费用和综合总费用的测算原理是一致的。本文分别选用增量投资收益率和年折算费用进行测算。

(1)应用增量投资收益率评价

增量投资收益率的测算公式如下:

当增量投资收益率>基准收益率,投资额大的方案可行;反之投资额小的方案可行。

方案一年经营成本为单机架3.32万元,710个机架的年经营成本为2357.2万元;方案二年经营成本为单机架2.80万元,710个机架的年经营成本共计1988万元。方案一的投资额为6916万元,方案二的投资额为9766万元。套入公式(公式3),计算可计算得到:

因基准收益率设定为8%,增量投资收益率为12.95%,大于基准收益率,因此,通过增量投资收益率进行互斥方案进行评价,应优选方案二开展项目建设。

(2)应用年折算费用评价

项目年折算费用的测算公式见公式5,年折算费用最小的方案为最优方案。

将方案一和方案二的投资额和年经营成本数据套入公式,可知,方案一年折算费用为2910.48万元,方案二年折算费用2769.28万元。方案一的年折算费用大于方案二,从年折算费用评价维度上来看,应优选方案二。

2.4 方案选择建议

单纯从投资回收期的角度看,因方案一(风冷空调)的回收期较方案二(水冷空调)的回收期短0.7年,应选择方案一(风冷空调)。投资回收期指标容易理解,计算也比较简便,投资回收期的长短在一定程度上显示了运营商投入资本的周转速度。显然,周转速度愈快,回收期愈短,风险愈小,盈利愈多。这对于资金相对短缺或未来的情况很难预测的项目是特别有用的。

但通过开展互斥方案评价,将评价焦点从投资回收放大到回收投资并获益,而且将评价周期从投资回收周期扩大到项目正常运营的全寿命周期来看,增量投资收益率和年折算费用两个测算维度均均是方案二优于方案一。

IDC-S项目属于运营商投资的生产经营性项目,考虑到运营商现阶段现金流相对充裕,在确保投资回收无风险的前提下,可以重点关注所投项目正常经营所带来的回报。因此,本文建议投资决策时应更注重项目整个生命周期内的盈利。也就是说,应用工程经济效果评价的相关方法进行评价后,建议决策者选择方案二开展项目建设。

3 结束语

IDC市场竞争日趋激烈,无论是三大运营商还是大型互联网企业,均在全力推动IDC业务的发展。IDC数据中心作为典型的资本密集型项目,对运营商投资决策的正确性和科学合理性提出了很高的要求。

当前主要运营商在项目投资决策上通过设定一个通用的收益率(贴现率、折现率)并粗略预测项目运营期内的各年收入,这种方法存在一定不足。一是选取的通用收益率不能准确地反应项目所处行业的平均收益水平;二是运营期内的收入基于预测,没有科学预测市场需求变化等因素带来的潜在风险;三是投资回收期和净现值指标仅关注投资回收期的长短,对投资回收后的运营收益未做测算,不能真实反应项目全生命周期内的盈利水平。

本文探索了将增量投资收益率和年折算费用评价方法应用到IDC-S项目的两个可选方案中,并得出结论,力图为IDC-S项目的投资决策提供更为科学合理的决策依据。

猜你喜欢

商展经济·下半月(2021年4期)2021-09-10

中国交通信息化(2020年5期)2021-01-14

家庭影院技术(2019年12期)2020-01-19

世界有色金属(2018年10期)2018-08-05

智能城市(2018年8期)2018-07-06

中国计算机报(2018年13期)2018-05-23

会计之友(2018年6期)2018-03-28

节能与环保(2018年2期)2018-03-07

中国工程咨询(2017年3期)2017-01-31

通信电源技术(2016年5期)2016-03-22