公司治理与公司绩效的关系研究

——以消费类上市公司为例

2020-04-14 15:02杨佩月唐丽均

商业经济研究 2020年7期

杨佩月 唐丽均

(河北科技学院 河北保定 071000)

引言

近年来,我国政府始终坚持扩大内需的经济发展政策,旨在通过促进居民消费来驱动国民经济的发展。在相关刺激政策的引导下,居民消费对我国国民经济发展的驱动作用日趋显著。然而,从消费整体水平来分析,我国消费增速虽然逐渐提高,但整体消费水平仍处于低消费阶段。同时,我国消费与需求之间的关系极其不均衡,商品进口依赖程度高,国内消费增长速度放缓,均对我国经济发展造成了不良影响。这与消费类企业的发展状况存在直接联系,公司治理合理便能够提高公司的绩效,进而能够进一步带动居民的消费。如今,我国众多经济学者就公司治理与绩效的关系进行了分析,但所得出的结论并不能从本质上解决我国现阶段的问题。基于此,本文选取我国消费类上市公司作为研究对象,通过面板数据模型对公司治理与公司绩效的关联性进行分析,希望能为我国消费类上市公司绩效和居民消费水平的进一步提高提供理论指导。

研究假设

股权结构是影响公司发展的重要因素,良好的股权结构能够促使企业利益向最大化发展。股权结构与公司绩效之间的关系受到公司文化、市场形式等复杂因素的影响。因此,本文认为股权结构与公司绩效内外相互综合影响。基于此,提出如下假设:

H1:股权结构对公司绩效具有滞后影响,通常当期股权结构会对下期的公司绩效产生正面影响。

董事会是公司的核心领导层和最高决策者,是企业权力的核心。董事会职能对企业的未来发展具有较大的影响力。基于此,提出如下假设:

H2:董事会规模对企业绩效具有负面影响。

通过国内市场形势来分析,外部治理主要囊括了法治环境与市场竞争力。因此,提出如下假设:

H3:市场竞争力的增加和法治体系的完善能够提高企业绩效。

检验方法、变量与模型构建

(一)检验方法

为检验数据样本的平稳性,本文需对各变量进行单位根检验,本文主要采用Fisher-ADF对变量进行检验。

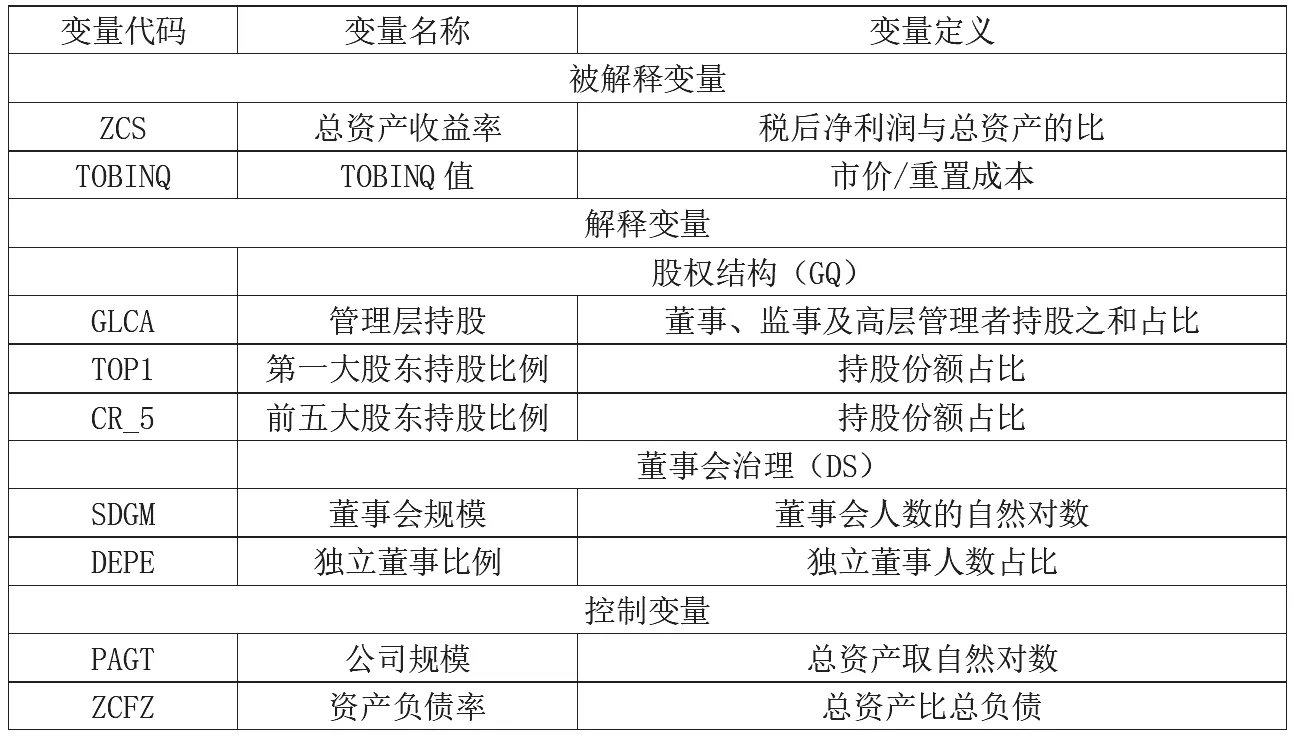

(二)变量选取

本文所选取的变量如表1所示。

(三)模型选择

为了消除变量间存在线性相关性对分析结果造成负面影响,以及提高计量估计效率,本文选取面板数据模型对公司治理与公司绩效关系进行分析。同时,采用Eviews 6.0和SPSS 17.0软件对数据样本进行处理。

实证分析

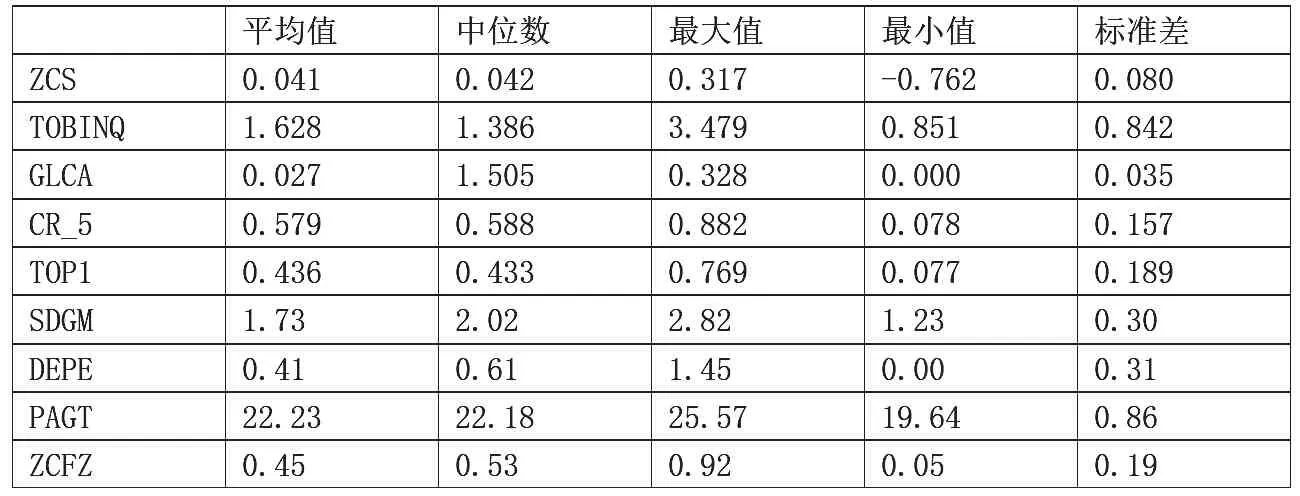

(一)变量描述性统计分析

通过表2变量描述性统计分析可以看出,各企业的ZCS差异较大,收益率均值为4.1%,而最大值却为31.7%。TOP1均值为43.6%,标准差较低,为0.189。通过GLCA来分析,企业管理层持股普遍较低,企业间差异性较小,平均值为0.27%,标准差仅为0.035。

表1 变量选取

表2 数据描述性统计分析

表3 Pearson检验结果

表4 霍斯曼检验结果

通过控制变量来看,企业之间的PAGT存在显著差异,企业PAGT的标准差为0.86,表明各个企业的相关数据离散程度明显。而企业的ZCFZ较低,平均值为0.45,标准差为0.19,这反映出各企业之间的绩效数据与平均值之间存在明显的差异。

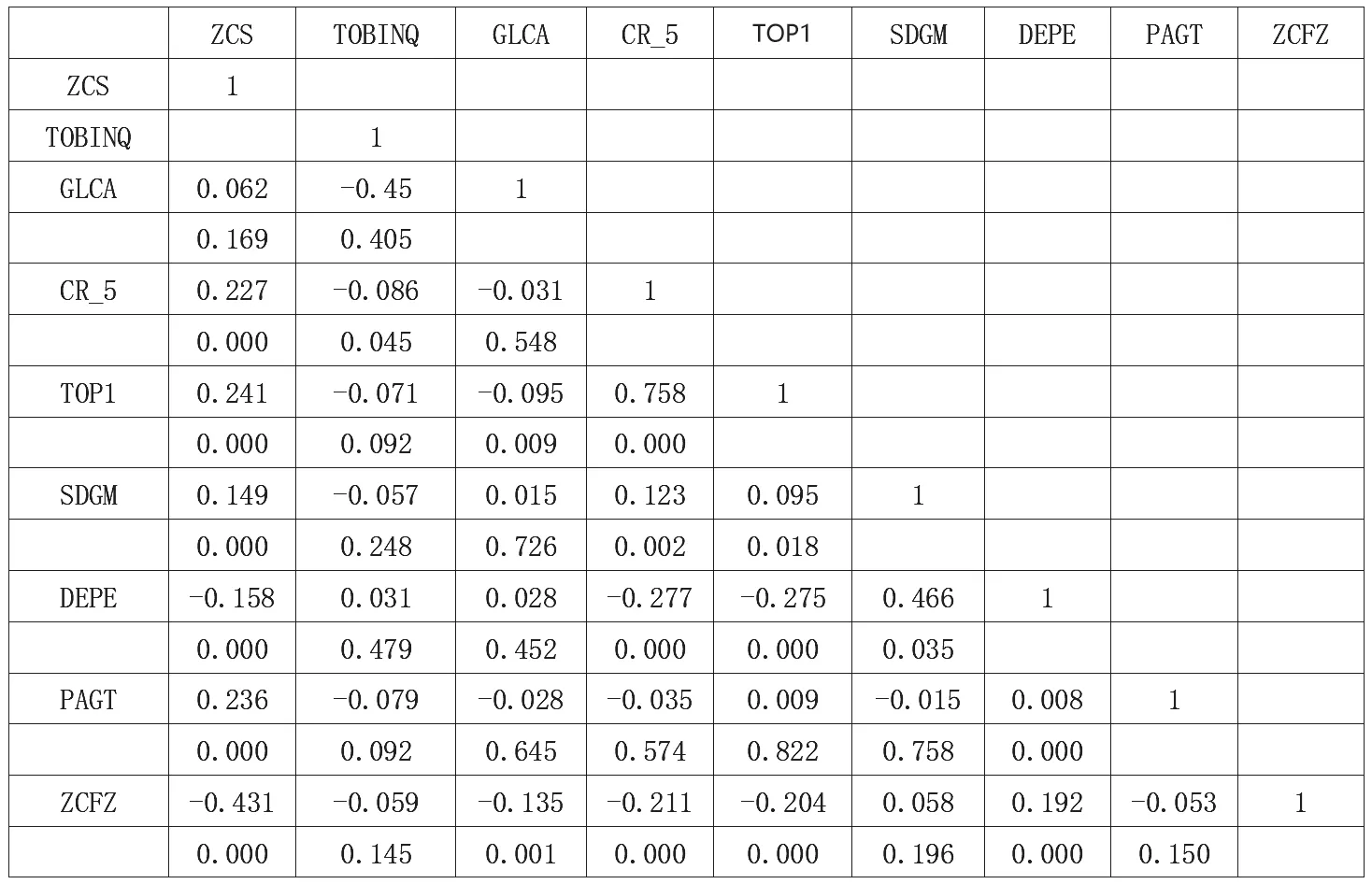

(二)变量相关性分析

本文通过SPSS 17.0对各变量进行Pearson检验,具体检验结果如表3所示。通过表3能够得出,CR_5、TOP1和ZCS之间存在显著的正向关联性,ZCFZ与ZCS之间具有负向关联性,但是CR_5与TOBINQ之间表现出负向关联性。SDGM与ZCS之间具有正向关联性,但董事会治理相关变量与TOBINQ之间却呈现出相关关系。综上可以得出,市场竞争力的增加和法治体系的完善与企业绩效间具有正向关联性。

(三)公司治理对公司绩效的影响

在验证股权结构与绩效动态变化和滞后效应的基础上,本文通过构建模型1来进一步验证公司治理对上市公司绩效的影响。模型1表达式为:

其中,GQ=λ1cr_5it,i(t-1)+λ2clcait+λ3depeit+λ4top1,DS=β1*sdgmit+β2*pagtit+β3*zcfzit。式中,Pit为t期企业i营运绩效,GQ为股权结构变量,DS为董事会治理变量,X为企业的控制变量。

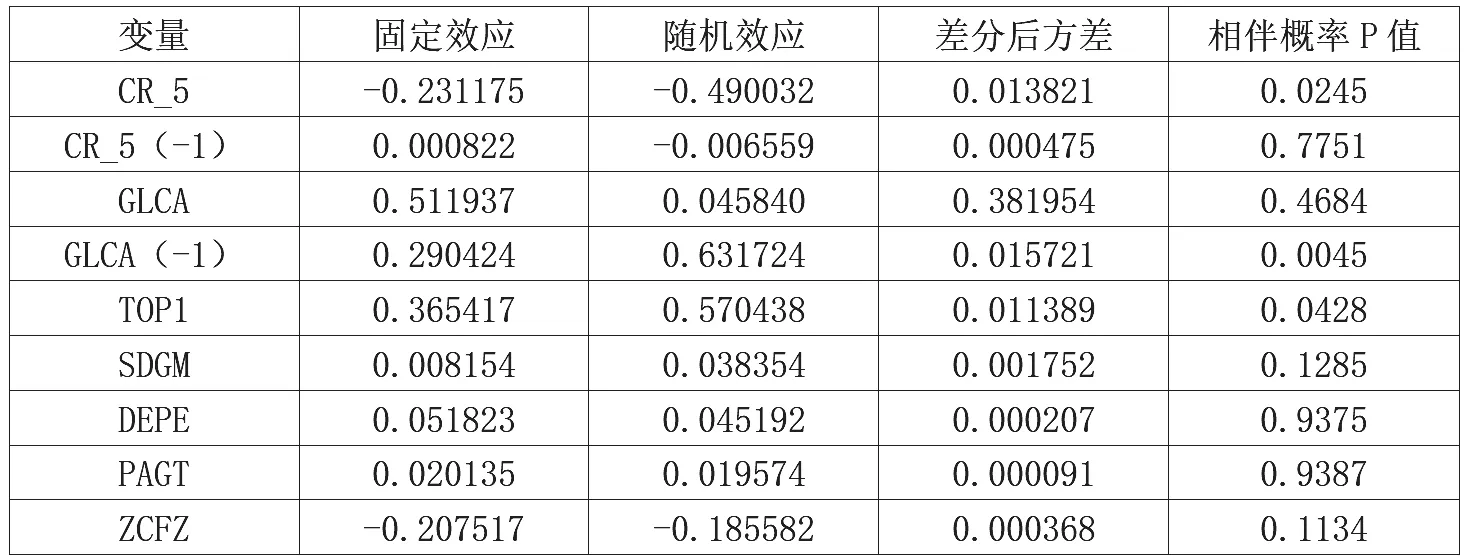

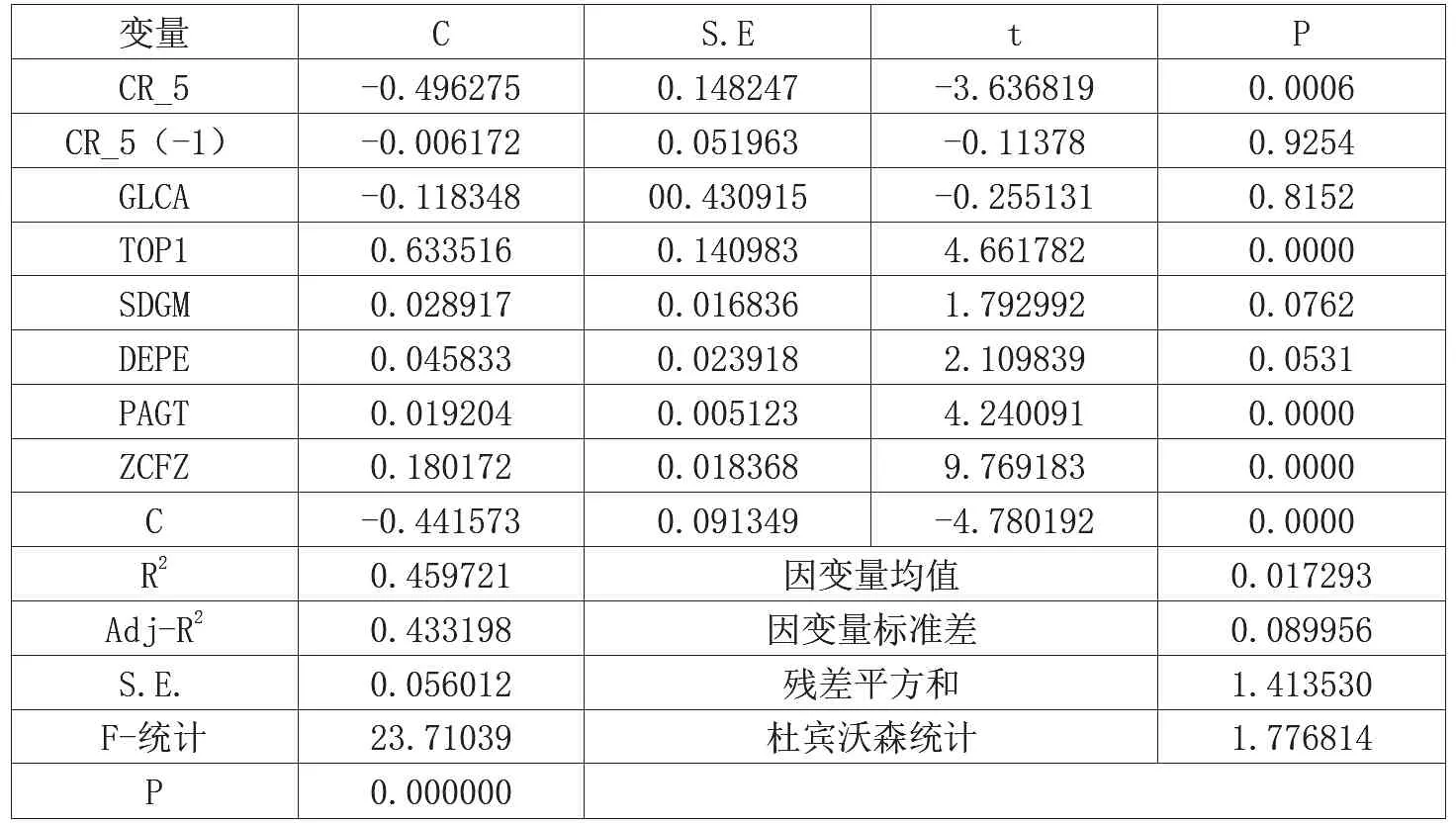

第一,公司治理与总资产收益率的回归分析。本文对面板数据进行霍斯曼检验,进而明确所选取模型的形式,检验结果如表4所示。根据表4检验结果,模型经过调整后的拟合度增加到0.47,说明企业控制变量能够对公司绩效的47%进行解释。

当期的CR_5变量与公司绩效具有负向关联性;CR_5变量滞后1期变量与公司绩效表现出了负向关联性,这说明公司股权过度集中会对企业绩效造成负面影响。同时,GLCA与公司绩效间具有正相关关系,但结果并不显著,这反映出企业管理层持股比例的降低,难以有效激励管理层发挥更大的作用。

根据表5结果,DEPE与公司绩效之间存在显著的正相关关系,说明董事能够显著化解管理层和股东之间的利益矛盾,进而提高企业绩效;SDGM与公司绩效具有正向关联性,但相关性较弱,这是因为随着董事会规模的增大,董事会集体对公司的发展判断更加准确,进而能够掌控公司的发展节奏,提高治理绩效。

基于以上分析结果,本文进一步检验公司治理对总资产收益率的影响,所构建面板数据模型如下:

其中:GQ=λ1cr_5it,i(t-1),(t-2)+λ2clcait+λ3depeit+λ4top1,DS=β1*sdgmit+β2*pagtit+β3*zcfzit

本文对加入滞后2期的CR_5变量进行分析,分析结果如表6所示。根据表6检验结果,模型调整后的拟合度增加到0.47。回归模型F检验通过了1%显著性检验,说明各变量对公司绩效均具有显著影响。

第二,公司治理与TOBINQ的回归分析。当公司绩效指标为TOBINQ值时,股权结构对TOBINQ不产生影响,因此本文通过为加入滞后变量的模型3对公司绩效进行分析,模型3为:

其中:GQ=λ1cr_5it+λ2clcait+λ3depeit+λ4top1,DS=β1*sdgmit+β2*pagtit+β3*zcfzit

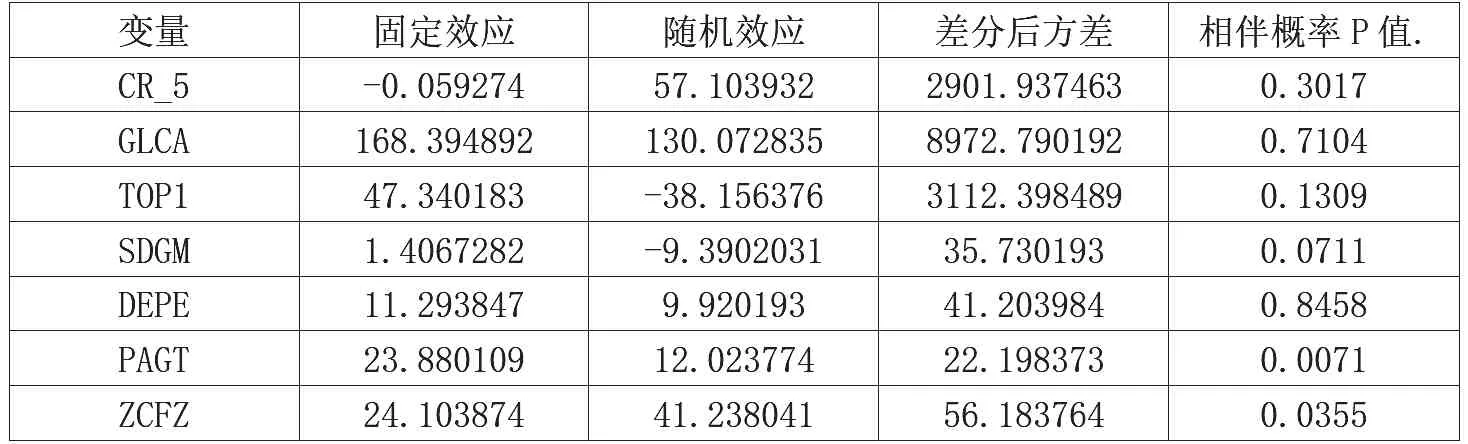

本文通过进一步对变量进行霍斯曼检验,结果如表7所示。各变量的随机效应系数和固定效应系数的相伴概率没有拒绝原假设,说明宜采用随机影响的变截距面板模型。表7结果显示,模型调整后的拟合度为0.10,拟合效果较差,说明公司控制变量仅可对TOBINQ的10%进行解释。

根据表8结果,PAGT、ZCFZ与TOBINQ间分别在5%和1%显著水平具有负向关联性,说明随着公司管理费和营业费的提升,公司产品市场的竞争也进一步加剧,作为竞争性行业的消费类上市公司,企业在竞争环境下的盈利能力下降,导致投资者对其倾向度下降,最终导致股价下降。同时,PAGT和ZCFZ在1%水平上均显著,这进一步证明了公司规模增加和资产负债率提升能够提高公司绩效。

结论与建议

(一)结论

CR_5、TOP1和ZCS之间为正相关关系,ZCFZ与ZCS之间为负相关关系,说明市场竞争力的提升和市场法律法规的完善能够促进企业绩效提升;CR_5变量滞后1期与公司绩效间具有负向关联性,表明公司股权过度集中会对企业绩效造成负向影响;GLCA与公司绩效间存在正相关关系,但并不显著,说明降低企业管理层持股比例也难以对管理层起到激励作用;DEPE与公司绩效之间为显著的正相关关系,表明董事会能够有效化解管理层和股东之间的利益矛盾,进而提升企业绩效;SDGM与公司绩效存在较弱的正向关联性,这是由于董事会规模的增大,董事会集体对公司的发展方向判断更加准确,进而对公司的治理能力加强,提高公司绩效;PAGT和ZCFZ在1%水平上显著,说明公司规模增加和资产负债率提升可以提高公司绩效。

表5 加入CR_5(-1)的企业管理对公司绩效的影响(ZCS)

表7 模型3霍斯曼检验

表8 控制变量对公司绩效的影响结果(TOBINQ)

(二)建议

扩大居民消费内需,提高消费类上市公司经营绩效。我国需要进一步提高居民的整体收入水平,缩小城乡居民收入差距,完善社会保障体系,进而减小居民的生活压力,增强居民的消费信心,引导居民提高消费品质。同时企业也需要根据居民消费特征,生产多元化消费品,以满足不同居民的差异化消费诉求,最终实现扩大居民消费内需,提高消费类企业的经营绩效。

合理优化消费类上市公司的股权结构,实现企业利益最大化。股权结构合理与否直接决定企业的绩效,合理的股权结构能够促使企业向高收益、低风险方向发展,同时可以灵活调节各个级别管理层之间的利益关系,为员工创造一个公平、健康的工作环境,进而激发员工的工作积极性,最终实现企业经营绩效的提升。

充分借助电子商务平台,拓展消费类企业的经营渠道。传统的线下商品经营模式已经难以满足当今消费者的消费需求,且对企业的转型升级起到了一定的限制作用。消费类上市公司应该积极向线上营销平台发展,实现产品数字化和信息化,及时为消费者提供商品的最新消费。同时,企业还能够通过互联网数据来统计消费者的消费信息,进而明确消费者的消费行为,为企业进一步改革升级提供依据。实现消费类企业线下、线上协同发展,能够满足不同消费者人群的购物需求,进而提高企业的市场占有率和经营绩效。

适当进行招商引资,吸引更多投资者进入到企业。企业在发展过程中需要不断注入新的活力和新的思想,这样才能够时刻保持竞争力和警惕性。企业应该适当引入新的投资者,将新投资者的经营思想融入到企业的发展过程中,可以增强企业投资者之间的竞争力,进而激发企业管理者的经营活力,最终推动企业盈利。

猜你喜欢

经营者(2020年20期)2020-11-23

家用电器(2019年6期)2019-09-10

消费导刊(2019年14期)2019-08-21

现代营销(创富信息版)(2018年10期)2018-10-12

中成药(2017年3期)2017-05-17

中国环境监察(2016年12期)2016-10-24

中国卫生标准管理(2015年6期)2016-01-14

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27