疫情期间贷款App 对90 后消费心理的影响

2020-04-16 06:30孙佳琪

中国科技纵横 2020年19期

孙佳琪

(北京大学附属中学道尔顿学院,北京 100080)

1.简介

2015 年4 月阿里巴巴在支付宝中加入了蚂蚁花呗功能,主要用于淘宝和天猫等网络购物平台的支付。在花呗开发的半个月中,已有150 万多客户开通了蚂蚁花呗,顾客人群集中在“90 后”中。根据支付宝所发布的《年轻人消费报告》中显示,中国约有1.7 亿90 后人口,其中超过4500 万人已开通了蚂蚁花呗,并且约有69%的花呗用户可以合理地控制贷款的金额,疫情期间人们的收入受到影响,财政压力的递增是影响其消费心理最明显的原因,因此贷款App 更是受顾客喜爱。此文章发布了“疫情期间贷款App 对90 后消费心理的影响”,此问卷针对90 后人群做数据收集,一共收集到了352 份信息,其中350 具有有效性。文章结构将会首先提供其中一种贷款App—蚂蚁花呗的背景资料,其次简要介绍疫情期间使用贷款App 的现状,并将会根据发布的调查问卷分析疫情期间贷款如何影响顾客的消费心理。

2.疫情期间使用贷款App 的现状

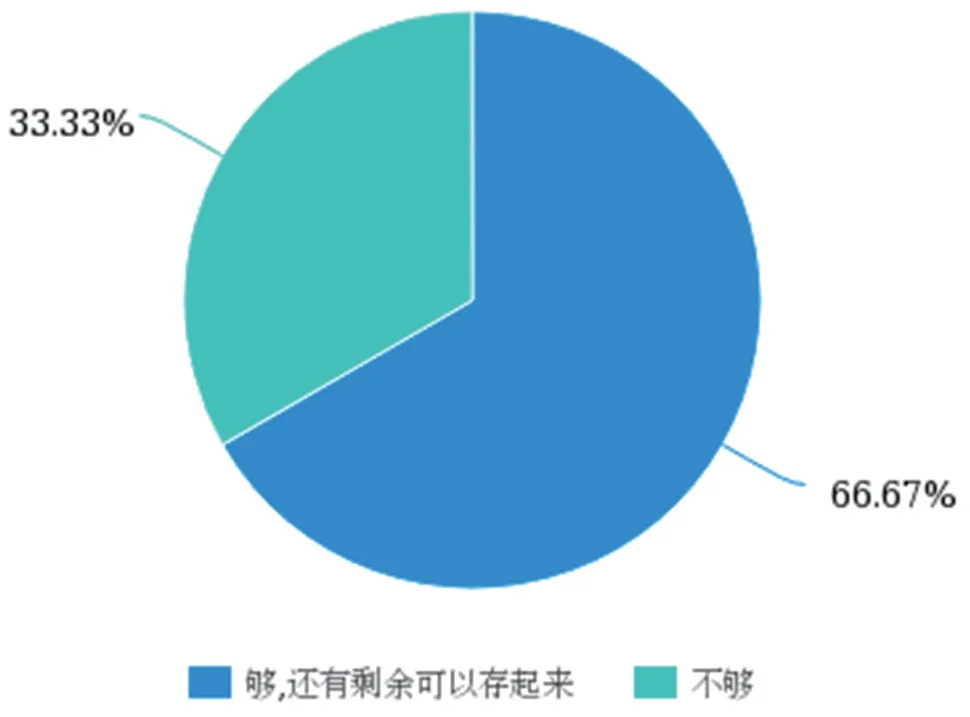

根据收集的350 份有效数据显示,约33%的人们在疫情期间的收入不足以支撑家庭所需支出(图1)。但却有约63%的人使用花呗或使用其他贷款App(图2),由此可以看出有一部分人即使所挣工资足够支撑他们的生活所需,但是依旧会选择使用贷款App。其中最主流的使用花呗的原因是因为花呗的操作更简单,只需要点击“开通”键便可以进行贷款,并且这些贷款App 常与各种网购平台合作,选择贷款支付会给予一些小额优惠等,一系列的宣传政策将会吸引顾客使用它们去消费,因为大部分人会认为贷款剩下的一部分钱可以拿去做其他投资,在过程中积累更多的财富。而另外37%没有使用蚂蚁花呗或其他App 的调查对象则认为贷款会促使有更多的欲望去消费,并且担心在使用App 的过程中上当受骗。比起网络App 贷款他们更愿意去用银行的贷款,因为银行归属于国家管理,更有可靠性且有可信度。在App 上贷款会使他们对于无法掌控或预料到未来所发生的变故。

图1 问卷《使用贷款App现状—90后钱财积累情况》

图2 问卷《使用贷款App现状—90后使用贷款App情况》

3.贷款App 对于90 后消费心理的影响

3.1 90 后的消费心理

90 后是随着网络的发展一起长大的一代人,他们消费的观念主要是追逐的理性消费。 他们更早接触到分期付款和贷款理财等,他们能更轻松地接受和使用。并且现在90 后们的消费需求也开始逐渐上升,休闲娱乐,衣穿住行,这些兴趣上的需求让他们面临着支出透支等问题。尤其是在疫情期间会数据显示有近31%的人会选择在疫情期间会用贷款App(例如花呗)去购买自己的欲望所需(图3),而这里有60%的90 后使用贷款App 的原因都是因为“生活所需”“买必需品”“工资不够生活”。九零后生于互联网,娱乐环境非常发达的时代,对于社交,休闲,穿搭上有更多的要求和指向性,并且他们在生活中更注意的是品质,其次才是性价比。由于他们对于生活标准有所提升,但自己的经济实力却达不到高标准,因此对贷款App 的需求也逐渐升高。

图3 问卷《使用贷款App现状—是否利用贷款App购买自己想要的产品》

3.2 贷款App 对90 后消费心理的积极影响

中国人民银行的短期贷款汇率(一年及以下)为4.35%,贷款App 以蚂蚁花呗为例,它的分期利率对应的3 个月,6个月,12 个月分别是2.5%,4.5%与6.5%。从利率上看蚂蚁花呗在短期3 个月时利率占有一定的优势,问卷数据显示有93.4%的90 后在贷款期限上不会超过两个月。有94%的90 后会选择在有固定工作的基础上去进行每月的贷款,无论是买奢侈品还是改善伙食,尤其是现在的九零后们更善于社交,每次社交的花销对于刚入社会的他们是很有压力的事情,这些活动都需要一定的资金,当花钱的欲望超出他们的预算时,进行小额贷款是非常实惠的,不仅可以帮助他们实现愿望,还不会有太多的借贷压力。因此贷款App 的出现帮助90 后缓解了一些他们的经济负担,帮助解决他们的燃眉之急,并且这种方式不仅申请速度快,还可以直接在网上进行还款,其次当他们贷款后有更多的资金可以进行投资。在疫情期间90 后对于出去上班更倾向于在家进行线上工作或投资,例如操作线上的股票、期货等。如果他们用贷款去购买一些生活必需品,那么手头上多余的资金就可以用来投资运作,更何况现如今已有很多低风险的投资,例如年金保险等。这样他们就可以从中赚取一些利润,慢慢积累财富。 因此从上述可以得知,贷款可以培养90 后的创业精神, 身上有一定的负债也是对他们对工作的一种动力。根据法律规定,若贷款不还则信用会受到影响,并且会有惩罚的利息,日后还款面临巨大压力。所以他们就会更积极努力,迎难而上。最后使用贷款App 还会保证资金的流动,因为有了App 随时随地都可以贷款,若遇到了特殊情况,例如储蓄卡中忘存入资金,生病等突发情况,这些贷款App 可以帮助他们以备不时之需。综上所述,贷款App 会对90 后有着积极的影响。

3.3 贷款App 对90 后消费心理的消极影响

虽然贷款App 对90 后的消费心理有着积极的影响,但同时必不可少的会出现消极的影响。贷款App 会带来超出预估的消费理念,带动了90 后的非理性消费,导致他们在享受的同时也会给其一定的压力。 首先小额贷款在一定程度上帮助90 后满足了他们心理上的满足, 当身边的伙伴买了当前潮流且贵重的物品,为了和伙伴保持一致,从众心理,满足自己的自尊心,就会想尽办法筹集资金去购买。当贷款App 的出现帮助了他们填补了一个方面的缺口, 他们就会过度依赖贷款App。用过一次就更容易去使用第二次,他们为了满足自己无限的欲望,就会不断的贷款去购买欲望所需品,无形中在提高90 后们的攀比心,过于强烈的自尊心等不良消费观念。何况数据中55%的人在回答“使用贷款App 和不使用贷款App 有什么变化时”提到“刺激消费”“花钱更多”等字眼。他们认为在使用贷款App 时由于不是现金,手里没有数量的概念,买东西的时候几个键就可以完成付款,慢慢地对金钱没有了控制的概念,就会无法限制花销。导致购买一些除生活必需品以外的物品。另外当贷款金额过大,贷款人无法在短时间内偿还债务,这将会带给他们精神上的压力。90 后的人大部分都是刚步入社会,他们没有丰富的经验去进行借贷,没有充分考虑到接待后可能承担的风险。因此在最后还款的时候巨额的债务导致负债人担负起巨大的还债压力。除此之外,当部分贷款人无法偿还债款的时候,他们可能会去找自己的家人借, 家人基于对子女的关怀和对法律的重视不得不对他们伸出援手,所以这种弊端不仅是对于贷款者本人,还可能造成对家庭的财政压力负担加重。

4.结论

在疫情期间或许90 后在收入来源上有了困难,在短时间内贷款去补贴个人基本生活会让个人幸福感倍增,但同时需注意贷款所带来的风险。因此,贷款APP 对90 后的消费心理是一把双刃剑,贷款可以帮助90 后缓解压力;但是过度借贷会导致攀比心滋长,加大负债压力。

5.局限性

本文的局限性主要表现在样本数据只有350 份,并且受众人群在1998、1999 年出生的人为主, 相比于出生较早的90 后来说,调查问卷中的人群经验或许会有欠缺,对于投资贷款一系列产品会更冲动购买,因此调查使用贷款的数据会略大。

猜你喜欢

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

少儿科学周刊·儿童版(2017年5期)2017-06-29

学苑创造·A版(2017年3期)2017-04-27

中国建筑装饰装修(2017年1期)2017-02-13

读写算(上)(2016年11期)2016-02-27

创新作文·初中版(2015年1期)2015-03-11

学苑创造·A版(2014年6期)2014-08-04

创新作文·初中版(2014年5期)2014-07-18